Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für Blutentnahmegeräte (2022-2030)

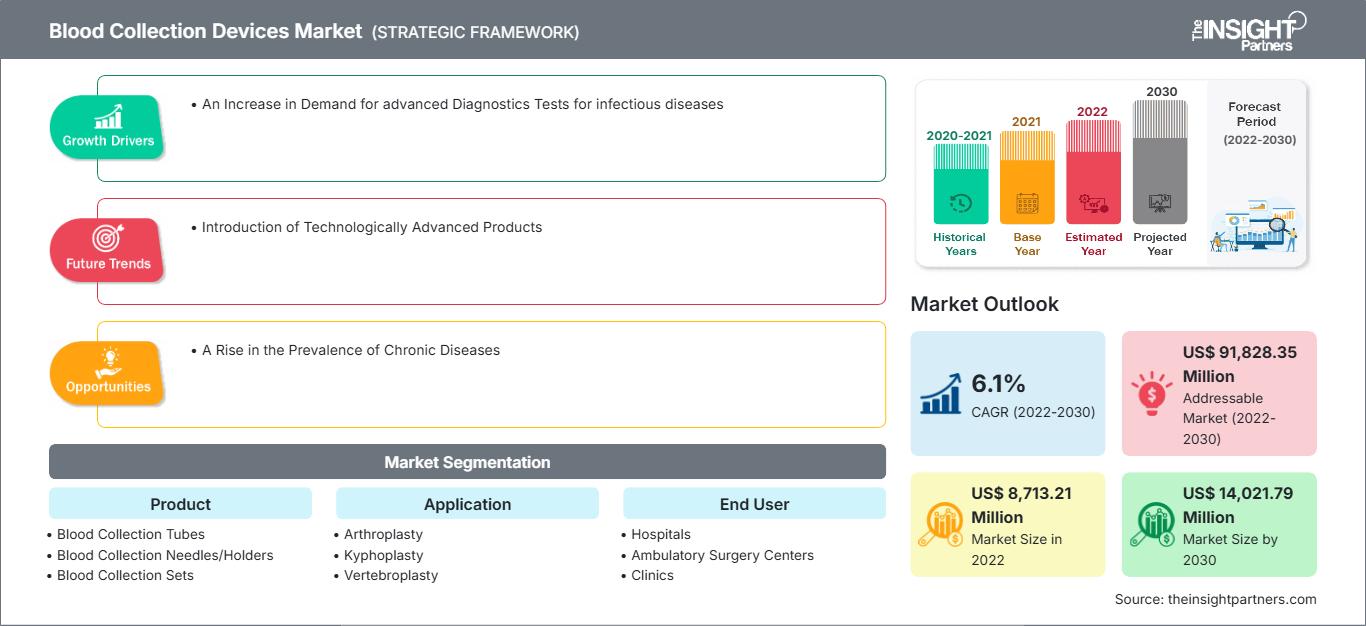

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2022-2030Marktgröße und Prognose für Blutentnahmegeräte (2020 – 2030), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Produkt (Blutentnahmesets, Blutentnahmenadeln/-halter, Blutentnahmeröhrchen, Sonstiges), Methode (Manuelle Blutentnahme, Automatisierte Blutentnahme), Endbenutzer (Krankenhäuser und Pathologielabore, Blutbanken, Sonstiges) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPHE100001279

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 176

- Verfügbare Berichtsformate :

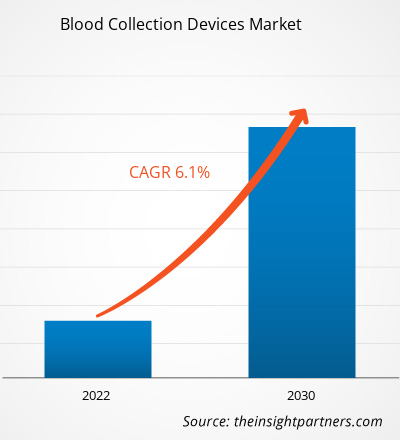

Der Markt für Blutentnahmegeräte soll von 8.713,21 Millionen US-Dollar im Jahr 2022 auf 14.021,79 Millionen US-Dollar im Jahr 2030 anwachsen. Für den Markt wird zwischen 2022 und 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,1 % erwartet. Die technologische Entwicklung bei Techniken und Produkten zur Blutentnahme wird voraussichtlich ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Blutentnahmegeräte

Die Blutentnahme ist ein wesentlicher Bestandteil vieler Krankheitsdiagnosen. Sie ist der erste Schritt bei der Diagnose von Erkrankungen und hilft nicht nur dabei, Überschüsse oder Mängel verschiedener Elemente im Körper festzustellen. Krankenhäuser und medizinische Einrichtungen können aus einer Vielzahl von Blutentnahmesystemen wählen. Verschiedene wichtige Akteure wie Becton Dickinson and Co, Terumo Corp, Cardinal Health Inc., SARSTEDT AG & Co KG, Nipro Corp, Thermo Fisher Scientific Inc. und andere bieten ein umfangreiches Produktportfolio für Blutentnahmegeräte an.

Marktübersicht für Blutentnahmegeräte

Weltweit verzeichnen medizinische Einrichtungen einen deutlichen Anstieg der Krebserkrankungen. Laut dem National Cancer Institute wird Krebs zu einem immer größeren globalen Gesundheitsproblem. Im Jahr 2020 starben weltweit rund 10 Millionen Menschen an Krebs, und es wurden 19,3 Millionen Neuerkrankungen gemeldet. Laut der WHO (Weltgesundheitsorganisation) könnte es bis 2040 weltweit etwa 28,9 Millionen neue Krebsfälle geben. Flüssigbiopsien, die gängigste Art von Bluttest zur Krebserkennung, werden zum Screening und zur Diagnose von Krebsarten wie Eierstock-, Brust-, Dickdarm- und Prostatakrebs sowie nicht-kleinzelligem Lungenkrebs (NSCLC) verwendet. Blutentnahmeröhrchen unterstützen somit die Strategie der Organisation zur Krebsfrüherkennung, ermöglichen eine sofortige Behandlung und erhöhen die Überlebensraten von Krebspatienten. Der globale Markt für Blutentnahmegeräte wird daher durch die steigende Zahl von Krebserkrankungen angetrieben.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Blutentnahmegeräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für Blutentnahmegeräte

Steigende Nachfrage nach minimalinvasiven Diagnosetests fördert das Marktwachstum

Minimalinvasive Probenahmetechniken wie die Kapillarblutentnahme sind weniger schmerzhaft und verursachen weniger Verletzungen als die herkömmliche Venenpunktion und werden daher häufig für Point-of-Care-Tests in klinischen Umgebungen wie der Intensivstation und der häuslichen Krankenpflege eingesetzt. Patienten entscheiden sich bei der Diagnose zunehmend für minimal- oder nichtinvasive Tests. In letzter Zeit ist das Interesse an nichtinvasiven Blutentnahmeverfahren aufgrund technologischer Fortschritte, die die Verarbeitungszeiten und Durchführbarkeit verbessert haben, stark gestiegen. Ein Bluttest senkt die Kosten und die Dauer der Problemdiagnose und ist gleichzeitig ein nichtinvasiver, schmerzfreier Vorgang. Ein Bluttest ist ein unkomplizierter Ersatz für chirurgische Biopsien und ermöglicht es medizinischem Fachpersonal, anhand einer einfachen Blutprobe mehr über Tumore zu erfahren. Daher treibt die steigende Nachfrage nach nicht- oder minimalinvasiven Diagnosetests das Wachstum des globalen Marktes für Blutentnahmegeräte voran.

Einführung technologisch fortschrittlicher Produkte

Die Blutentnahme bei Patienten mit schwierigem venösen Zugang (DVA) stellt eine Herausforderung dar. Bei DVA-Patienten können herkömmliche Blutentnahmegeräte häufig nicht genügend Proben entnehmen, sodass mehrere Versuche zur Blutentnahme erforderlich sind. Wiederholte Versuche können zu Anämie sowie zur Übertragung von durch Blut übertragbaren Krankheitserregern auf das Pflegepersonal führen. Um solche Szenarien zu vermeiden, haben Marktteilnehmer neuartige Hämatologieröhrchendesigns eingeführt, die die kapillare Blutentnahme erleichtern und gleichzeitig das Risiko von Blutentnahme- und Behandlungsfehlern bei DVA-Patienten senken. Die neue Technologie bietet eine schmerzfreie, nadelfreie und benutzerfreundliche Methode zur Blutentnahme. Das System ermöglicht eine minimalinvasive Blutentnahme. Hämatologieröhrchen, die am Oberarm des Patienten platziert werden, verbessern den kapillaren Blutfluss unter der Haut durch Mikroinzision und eine patentierte Technologie zur Hautvasodilatation. So stellte beispielsweise Vitestro, ein niederländisches Unternehmen für medizinische Robotik, auf der Jahrestagung der Niederländischen Gesellschaft für Klinische Chemie und Labormedizin (NVKC) im Mai 2022 in Rotterdam das weltweit fortschrittlichste autonome Blutentnahmegerät vor. Das Gerät von Vitestro kombiniert KI-basierte, ultraschallgeführte 3D-Rekonstruktion mit robotergestützter Nadeleinführung für eine präzise und sichere Blutentnahme.

Segmentierungsanalyse des Marktberichts zu Blutentnahmegeräten

Wichtige Segmente, die zur Ableitung der Marktanalyse für Blutentnahmegeräte beigetragen haben, sind Produkt, Methode und Endbenutzer.

- Basierend auf dem Produkt ist der Markt für Blutentnahmegeräte in Blutentnahmeröhrchen, Blutentnahmenadeln/-halter, Blutentnahmesets und Sonstiges segmentiert. Das Segment der Blutentnahmeröhrchen hatte 2022 den größten Marktanteil.

- Nach Methode ist der Markt in manuelle Blutentnahme und automatisierte Blutentnahme unterteilt. Das Segment der manuellen Blutentnahme hatte 2022 den größten Marktanteil.

- Nach Endverbraucher ist der Markt in Krankenhäuser und Pathologielabore, Blutbanken und Sonstige unterteilt. Das Segment Krankenhäuser und Pathologielabore hatte 2022 den größten Marktanteil.

Marktanteilsanalyse für Blutentnahmegeräte nach Geografie

Der geografische Umfang des Marktberichts für Blutentnahmegeräte ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Die Gesundheitsbranche in den Vereinigten Staaten ist gut entwickelt und verfügt über modernste Technologie und Instrumente. Das Land verzeichnet einen Anstieg chronischer Erkrankungen wie akutes Nierenversagen (ANV), Multiorganversagen und Sepsis, was den Markt für Blutentnahmegeräte voraussichtlich ankurbeln wird. Der Bericht „Chronic Kidney Disease in the United States, 2023“ der Centers for Disease Control and Prevention schätzt, dass 14 % der US-Bevölkerung (35,5 Millionen) an chronischer Nierenerkrankung (CKD) leiden. Neun von zehn Menschen wissen nicht, dass sie an einer chronischen Nierenerkrankung leiden. Zu den Ursachen von CKD zählen Bluthochdruck, Herzerkrankungen, Fettleibigkeit und Diabetes. Infolgedessen ist die Prävalenz von Bluthochdruck, Herzerkrankungen, Diabetes und Fettleibigkeit in den Vereinigten Staaten gestiegen, was zu einer Nachfrage nach Blutproben für Diagnostik und Forschung führt und das Wachstum des nordamerikanischen Marktes für Blutentnahmegeräte vorantreibt.

Blutentnahmegeräte

Regionale Einblicke in den Markt für BlutentnahmegeräteDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Blutentnahmegeräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Blutentnahmegeräten

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 8,713.21 Million |

| Marktgröße nach 2030 | US$ 14,021.79 Million |

| Globale CAGR (2022 - 2030) | 6.1% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2022-2030 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Blutentnahmegeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Blutentnahmegeräte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Blutentnahmegeräte Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen zu Blutentnahmegeräten

Der Markt für Blutentnahmegeräte wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Markt für Blutentnahmegeräte sind nachfolgend aufgeführt:

- BD (Becton, Dickinson and Company) (NYSE: BDX), ein führendes globales Medizintechnikunternehmen, gab bekannt, dass es von der US-amerikanischen Arzneimittelzulassungsbehörde FDA die 510(k)-Zulassung für ein neuartiges Blutentnahmegerät erhalten hat, das Blutproben aus einem Fingerstich entnimmt und für einige der am häufigsten angeordneten Bluttests Ergebnisse in Laborqualität liefert. (Quelle: BD, Pressemitteilung, Dezember 2023)

- ASP Global, ein führendes strategisches Beschaffungsunternehmen, das Amerikas größte Gesundheitssysteme, Labore und Vertriebshändler beliefert, gab die Übernahme von RAM Scientific mit Hauptsitz in Nashville bekannt. RAM Scientific bietet seit 1989 hochwertige Kapillarblutentnahmegeräte aus 100 % Kunststoff an und gilt als führender Anbieter sicherer Mikroblutentnahmesysteme für klinische und Forschungsanwendungen. Die Übernahme unterstützt ASP Global dabei, seine Lieferkettenkapazitäten auszubauen und Kunden und Patienten umfassende, klinisch relevante und spezialisierte Lösungen anzubieten. (Quelle: ASP Global, Pressemitteilung, Dezember 2022)

Marktbericht zu Blutentnahmegeräten: Abdeckung und Ergebnisse

Der „Markt für Blutentnahmegeräte – Größe und Prognose (2020–2030)“ Der Bericht bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für Blutentnahmegeräte auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends und Marktdynamiken für Blutentnahmegeräte wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Blutentnahmegeräte mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen.

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Blutentnahmegeräte

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Blutentnahmegeräte

Kostenlose Probe anfordern für - Markt für Blutentnahmegeräte