Aperçu du marché des dispositifs de prélèvement sanguin, croissance, tendances, analyse, rapport de recherche (2022-2030)

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2022-2030Analyse de la taille et des prévisions du marché des dispositifs de prélèvement sanguin (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par produit (kits de prélèvement sanguin, aiguilles/supports de prélèvement sanguin, tubes de prélèvement sanguin, autres), méthode (prélèvement sanguin manuel, prélèvement sanguin automatisé), utilisateur final (hôpitaux et laboratoires d'analyses, banques du sang, autres) et zone géographique.

- Statut : Publié

- Code du rapport : TIPHE100001279

- Catégorie : Sciences de la vie

- Nombre de pages : 176

- Formats de rapport disponibles :

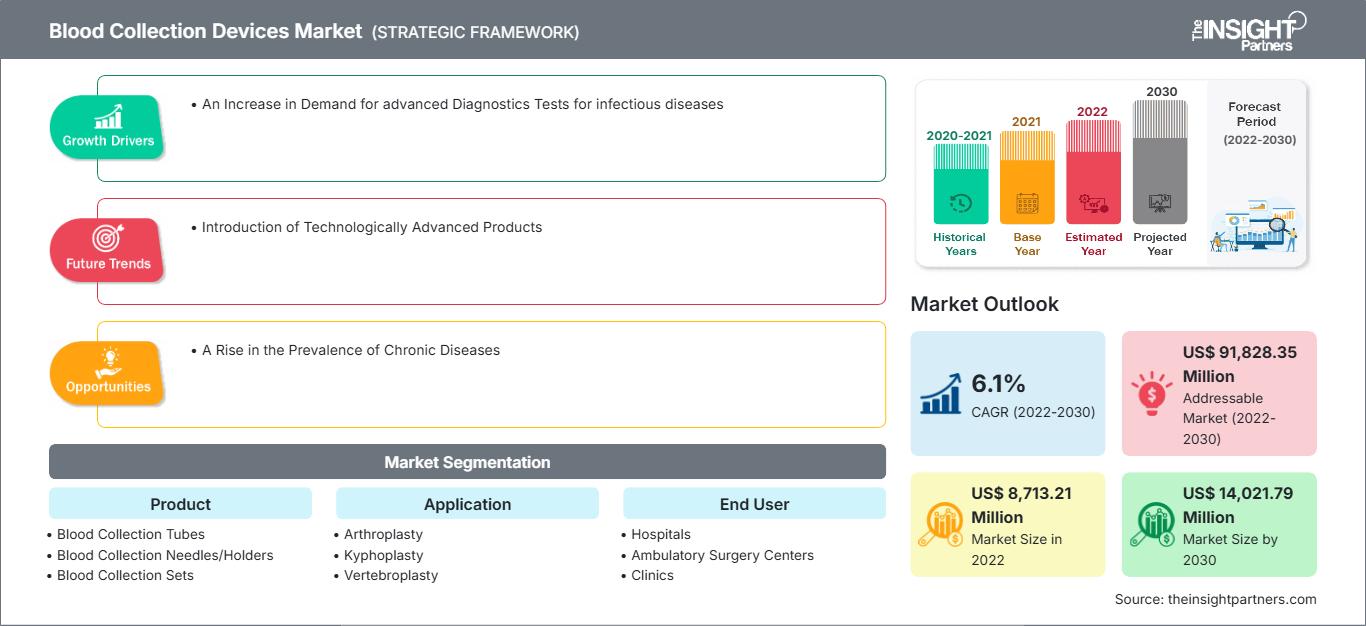

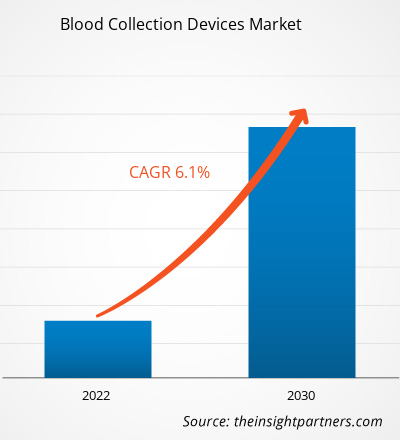

Le marché des dispositifs de prélèvement sanguin devrait atteindre 14 021,79 millions de dollars américains d'ici 2030, contre 8 713,21 millions de dollars américains en 2022. Le marché devrait enregistrer un TCAC de 6,1 % entre 2022 et 2030. Les progrès technologiques dans les techniques et les produits de prélèvement sanguin devraient rester une tendance clé du marché.

Analyse du marché des dispositifs de prélèvement sanguin

Le prélèvement sanguin est un élément essentiel du diagnostic de nombreuses maladies. Il s'agit de la première étape du diagnostic de toute maladie dans l'organisme et ne permet pas seulement d'en savoir plus sur l'excès ou la carence de différents éléments dans l'organisme. Les hôpitaux et les établissements médicaux peuvent choisir parmi une variété de systèmes de prélèvement sanguin. Ainsi, divers acteurs clés tels que Becton Dickinson and Co, Terumo Corp, Cardinal Health Inc., SARSTEDT AG & Co KG, Nipro Corp, Thermo Fisher Scientific Inc. et d'autres acteurs proposent une gamme complète de dispositifs de prélèvement sanguin.

Aperçu du marché des dispositifs de prélèvement sanguin

À l'échelle mondiale, les établissements médicaux constatent une augmentation significative de l'incidence du cancer. Le National Cancer Institute (NCI) affirme que le cancer devient un problème de santé mondial de plus en plus important. Environ 10 millions de personnes dans le monde ont perdu la vie à cause du cancer en 2020, et 19,3 millions de nouveaux cas ont été signalés. Selon l'OMS (Organisation mondiale de la santé), il pourrait y avoir environ 28,9 millions de nouveaux cas de cancer dans le monde d'ici 2040. Les biopsies liquides, le test sanguin le plus courant pour le dépistage du cancer, sont utilisées pour dépister et diagnostiquer des cancers, notamment le cancer de l'ovaire, du sein, colorectal, de la prostate et du poumon non à petites cellules (CPNPC). Les tubes de prélèvement sanguin soutiennent ainsi la stratégie de détection précoce du cancer de l'organisation, facilitant un traitement rapide et augmentant les taux de survie des patients atteints de cancer. Ainsi, le marché mondial des dispositifs de prélèvement sanguin est stimulé par l'augmentation de l'incidence du cancer.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs de prélèvement sanguin: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des dispositifs de prélèvement sanguin

L'augmentation de la demande de tests diagnostiques mini-invasifs favorise la croissance du marché

Du fait de leur moindre douleur et de leurs moindres blessures par rapport à la ponction veineuse traditionnelle, les techniques de prélèvement mini-invasives, comme le prélèvement de sang capillaire, sont fréquemment utilisées pour les tests au point d'intervention dans des contextes cliniques comme les unités de soins intensifs et les soins à domicile. Les patients optent de plus en plus pour des tests mini-invasifs ou non invasifs lorsqu'ils recherchent un diagnostic. Ces derniers temps, la procédure de prélèvement sanguin non invasive a suscité un vif intérêt en raison des progrès technologiques qui ont amélioré les délais de traitement et la faisabilité. Une analyse sanguine réduit le coût et la durée du diagnostic tout en étant une procédure non invasive et indolore. Une analyse sanguine est une alternative simple aux biopsies chirurgicales et permet aux professionnels de santé d'en savoir plus sur les tumeurs à partir d'un simple échantillon de sang. Par conséquent, l'augmentation de la demande de tests diagnostiques non invasifs ou mini-invasifs stimule la croissance du marché mondial des dispositifs de prélèvement sanguin.

Introduction de produits technologiquement avancés

Le prélèvement sanguin chez les patients présentant un accès veineux difficile (AVD) représente un défi. Dans le cas des patients atteints d'AVD, le dispositif de prélèvement sanguin traditionnel est souvent incapable de prélever des échantillons adéquats, ce qui entraîne de multiples tentatives de prélèvement. Ces tentatives répétées peuvent entraîner une anémie, ainsi que la transmission d'agents pathogènes transmissibles par le sang au personnel infirmier. Pour éviter de tels scénarios, les acteurs du marché ont introduit de nouveaux modèles de tubes hématologiques qui facilitent le prélèvement sanguin capillaire tout en réduisant les risques d'erreurs de prélèvement et de traitement chez les patients atteints d'AVD. Cette nouvelle technologie offre une méthode indolore, sans aiguille et conviviale pour prélever des échantillons sanguins. Le système permet de prélever des échantillons sanguins de manière mini-invasive. Les tubes hématologiques, placés sur le bras du patient, améliorent le flux sanguin capillaire sous la peau grâce à une micro-incision et une technologie brevetée de vasodilatation cutanée. Par exemple, Vitestro, une entreprise néerlandaise de robotique médicale, a dévoilé le dispositif de prélèvement sanguin autonome le plus avancé au monde lors de la réunion annuelle de la Société néerlandaise de chimie clinique et de médecine de laboratoire (NVKC) à Rotterdam en mai 2022. Le dispositif de Vitestro combine une reconstruction 3D guidée par ultrasons à base d'IA avec une insertion robotisée de l'aiguille pour un prélèvement sanguin précis et sécurisé.

Analyse de segmentation du rapport sur le marché des dispositifs de prélèvement sanguin

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché des dispositifs de prélèvement sanguin sont le produit, la méthode et l'utilisateur final.

- En fonction du produit, le marché des dispositifs de prélèvement sanguin est segmenté en tubes de prélèvement sanguin, aiguilles/supports de prélèvement sanguin, kits de prélèvement sanguin, etc. Le segment des tubes de prélèvement sanguin détenait la part de marché la plus importante en 2022.

- Par méthode, le marché est classé en prélèvement sanguin manuel et prélèvement sanguin automatisé. Le segment du prélèvement sanguin manuel détenait la plus grande part de marché en 2022.

- Par utilisateur final, le marché est segmenté en hôpitaux et laboratoires de pathologie, banques de sang, etc. Le segment des hôpitaux et laboratoires de pathologie détenait la plus grande part de marché en 2022.

Analyse des parts de marché des dispositifs de prélèvement sanguin par zone géographique

La portée géographique du rapport sur le marché des dispositifs de prélèvement sanguin est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

Le secteur de la santé aux États-Unis est bien développé, avec une technologie et des instruments de pointe. Le pays connaît une augmentation des maladies chroniques telles que l'insuffisance rénale aiguë (IRA), les syndromes de dysfonctionnement multiviscéral et la septicémie, ce qui devrait stimuler le marché des dispositifs de prélèvement sanguin. Le rapport « Maladie rénale chronique aux États-Unis, 2023 » des Centres pour le contrôle et la prévention des maladies (CDC) estime que 14 % de la population américaine (35,5 millions de personnes) souffre d'insuffisance rénale chronique (IRC). De plus, neuf personnes sur dix ignorent qu'elles en sont atteintes. Les causes de l'IRC comprennent l'hypertension, les maladies cardiaques, l'obésité et le diabète. Par conséquent, la prévalence de l'hypertension artérielle, des maladies cardiaques, du diabète et de l'obésité a augmenté aux États-Unis, entraînant une demande accrue de prélèvements sanguins à des fins de diagnostic et de recherche, propulsant ainsi la croissance du marché nord-américain des dispositifs de prélèvement sanguin.

Aperçu régional du marché des dispositifs de prélèvement sanguin

Les tendances régionales et les facteurs influençant le marché des dispositifs de prélèvement sanguin tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché des dispositifs de prélèvement sanguin en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dispositifs de prélèvement sanguin

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 8,713.21 Million |

| Taille du marché par 2030 | US$ 14,021.79 Million |

| TCAC mondial (2022 - 2030) | 6.1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2022-2030 |

| Segments couverts |

By Produits

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs de prélèvement sanguin : comprendre son impact sur la dynamique des entreprises

Le marché des dispositifs de prélèvement sanguin connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs de prélèvement sanguin Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des dispositifs de prélèvement sanguin

Obtenez un échantillon gratuit pour - Marché des dispositifs de prélèvement sanguin