Dispositivos de extracción de sangre Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2022-2030)

Dispositivos de extracción de sangre Descripción general del mercado, crecimiento, tendencias, análisis, informe de investigación (2022-2030)

- Estado : Publicada

- Código de informe : TIPHE100001279

- Categoría : Ciencias de la vida

- Número de páginas : 176

- Formatos de informe disponibles :

- Fecha de última actualización : August 13, 2024

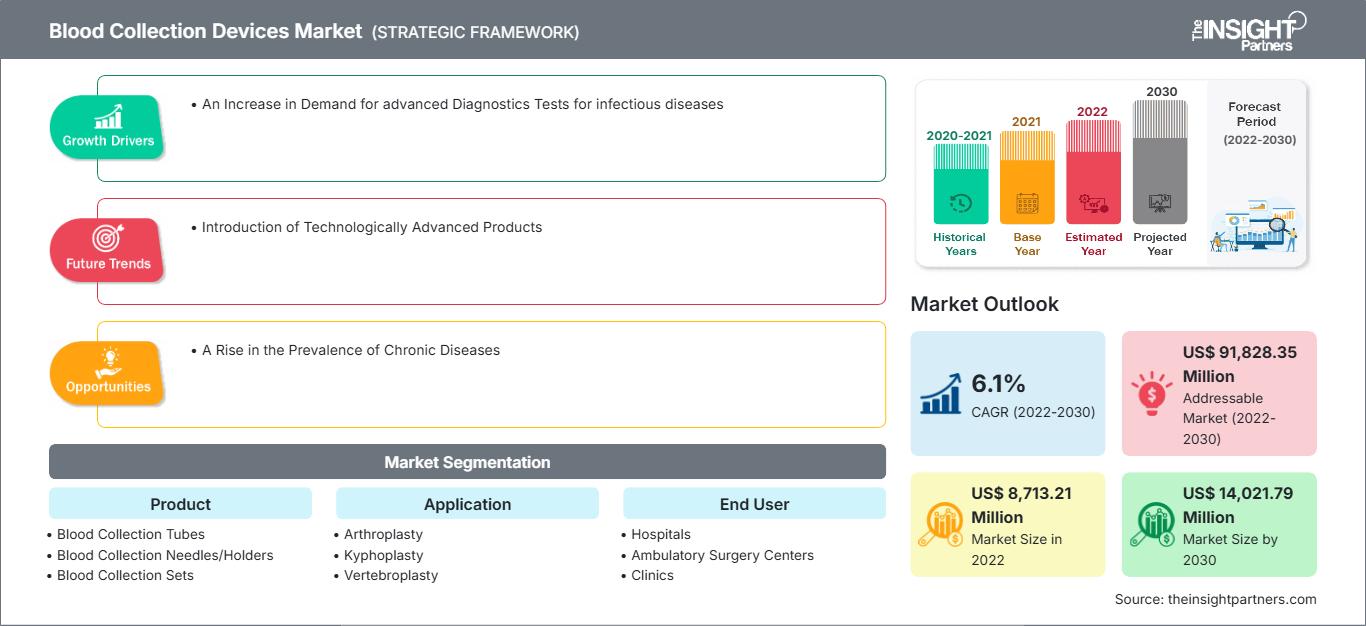

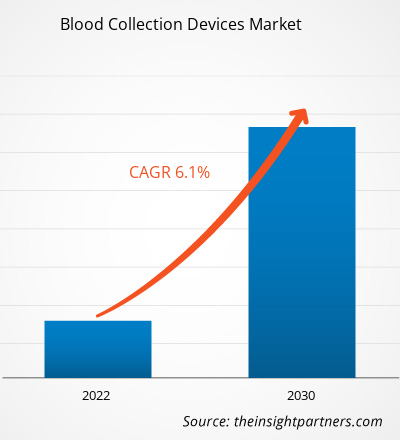

Se prevé que el mercado de dispositivos para la extracción de sangre alcance los 14.021,79 millones de dólares estadounidenses en 2030, frente a los 8.713,21 millones de dólares estadounidenses en 2022. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 6,1 % durante el período 2022-2030. Los avances tecnológicos en técnicas y productos para la extracción de sangre probablemente seguirán siendo una tendencia clave en el mercado.

Análisis del mercado de dispositivos de recolección de sangre

La toma de muestras de sangre es fundamental para el diagnóstico de muchas enfermedades. Constituye el primer paso para diagnosticar cualquier afección y no solo ayuda a determinar el exceso o la deficiencia de diferentes elementos en el organismo. Los hospitales y centros médicos pueden elegir entre una variedad de sistemas de extracción de sangre. Por ello, importantes empresas como Becton Dickinson and Co., Terumo Corp., Cardinal Health Inc., SARSTEDT AG & Co. KG, Nipro Corp., Thermo Fisher Scientific Inc., entre otras, ofrecen una amplia gama de dispositivos para la extracción de sangre.

Panorama general del mercado de dispositivos de recolección de sangre

A nivel mundial, los centros médicos están experimentando un aumento significativo en la incidencia del cáncer. El Instituto Nacional del Cáncer afirma que el cáncer se está convirtiendo en una preocupación de salud global cada vez mayor. Alrededor de 10 millones de personas en todo el mundo fallecieron a causa del cáncer en 2020, con 19,3 millones de nuevos casos notificados. Según la OMS (Organización Mundial de la Salud), podría haber aproximadamente 28,9 millones de nuevos casos de cáncer en todo el mundo para 2040. Las biopsias líquidas, el tipo de análisis de sangre más utilizado para la detección del cáncer, se emplean para el cribado y el diagnóstico de diversos tipos de cáncer, incluidos el de ovario, mama, colorrectal, próstata y pulmón de células no pequeñas (CPCNP). Los tubos de extracción de sangre, por lo tanto, respaldan la estrategia de detección precoz del cáncer de la OMS, facilitando un tratamiento oportuno y aumentando las tasas de supervivencia de los pacientes con cáncer. Así pues, el mercado mundial de dispositivos de extracción de sangre está impulsado por la creciente incidencia del cáncer.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de recolección de sangre: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de dispositivos de recolección de sangre

El aumento de la demanda de pruebas diagnósticas mínimamente invasivas favorece el crecimiento del mercado.

Debido a que son menos dolorosas y causan menos heridas que la venopunción tradicional, las técnicas de muestreo mínimamente invasivas, como la toma de muestras de sangre capilar, se utilizan con frecuencia para pruebas diagnósticas en el punto de atención en entornos clínicos como la UCI y la atención domiciliaria. Los pacientes optan cada vez más por pruebas mínimamente invasivas o no invasivas al buscar un diagnóstico. Recientemente, ha habido un gran interés en el procedimiento de extracción de sangre no invasivo debido a los avances tecnológicos que han mejorado los tiempos de procesamiento y su viabilidad. Un análisis de sangre reduce el costo y la duración del diagnóstico, además de ser un procedimiento no invasivo e indoloro. Un análisis de sangre es una alternativa sencilla a las biopsias quirúrgicas que permite a los profesionales médicos obtener más información sobre los tumores a partir de una simple muestra de sangre. Por lo tanto, el aumento en la demanda de pruebas diagnósticas no invasivas o mínimamente invasivas está impulsando el crecimiento del mercado global de dispositivos para la extracción de sangre.

Introducción de productos tecnológicamente avanzados

La extracción de sangre de pacientes con acceso venoso difícil (AVD) supone un reto. En estos casos, el dispositivo tradicional de extracción suele ser insuficiente para obtener muestras adecuadas, lo que obliga a realizar múltiples intentos. Estos intentos repetidos pueden provocar anemia y la transmisión de patógenos transmitidos por la sangre al personal de enfermería. Para evitar estas situaciones, se han introducido nuevos diseños de tubos hematológicos que facilitan la extracción de sangre capilar y reducen el riesgo de errores en la extracción y el tratamiento de pacientes con AVD. Esta nueva tecnología ofrece un método indoloro, sin agujas y fácil de usar para la obtención de muestras de sangre. El sistema permite la extracción de muestras de forma mínimamente invasiva. Los tubos hematológicos, que se colocan en la parte superior del brazo del paciente, mejoran el flujo sanguíneo capilar bajo la piel mediante una microincisión y una tecnología patentada de vasodilatación cutánea. Por ejemplo, Vitestro, una empresa holandesa de robótica médica, presentó el dispositivo autónomo de extracción de sangre más avanzado del mundo en la reunión anual de la Sociedad Holandesa de Química Clínica y Medicina de Laboratorio (NVKC) en Rotterdam en mayo de 2022. El dispositivo de Vitestro combina la reconstrucción 3D guiada por ultrasonido basada en IA con la inserción robótica de agujas para una recolección de sangre precisa y segura.

Análisis de segmentación del informe de mercado de dispositivos de recolección de sangre

Los segmentos clave que contribuyeron a la elaboración del análisis del mercado de dispositivos de recolección de sangre son el producto, el método y el usuario final.

- Según el tipo de producto, el mercado de dispositivos para la extracción de sangre se segmenta en tubos de extracción, agujas/portaagujas, kits de extracción y otros. El segmento de tubos de extracción ostentó la mayor cuota de mercado en 2022.

- Según el método, el mercado se divide en extracción manual de sangre y extracción automatizada. El segmento de extracción manual de sangre representó la mayor cuota de mercado en 2022.

- Por usuario final, el mercado se segmenta en hospitales y laboratorios de patología, bancos de sangre y otros. El segmento de hospitales y laboratorios de patología representó la mayor cuota de mercado en 2022.

Análisis de la cuota de mercado de los dispositivos de recolección de sangre por geografía

El alcance geográfico del informe sobre el mercado de dispositivos de recolección de sangre se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central.

El sector sanitario en Estados Unidos está muy desarrollado y cuenta con tecnología e instrumental de vanguardia. El país está experimentando un aumento de enfermedades crónicas como la lesión renal aguda (LRA), los síndromes de disfunción multiorgánica y la sepsis, lo que se prevé que impulse el mercado de dispositivos de extracción de sangre. El informe de los Centros para el Control y la Prevención de Enfermedades (CDC) titulado «Enfermedad Renal Crónica en Estados Unidos, 2023» estima que el 14 % de la población estadounidense (35,5 millones) padece enfermedad renal crónica (ERC). Además, nueve de cada diez personas desconocen que la padecen. Entre las causas de la ERC se incluyen la hipertensión, las cardiopatías, la obesidad y la diabetes. Como consecuencia, la prevalencia de hipertensión, cardiopatías, diabetes y obesidad ha aumentado en Estados Unidos, lo que ha generado una mayor demanda de muestras de sangre para diagnóstico e investigación, impulsando así el crecimiento del mercado norteamericano de dispositivos de extracción de sangre.

Perspectivas regionales del mercado de dispositivos de recolección de sangre

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos de recolección de sangre durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de recolección de sangre en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de dispositivos de recolección de sangre

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 8.713,21 millones |

| Tamaño del mercado para 2030 | US$ 14.021,79 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 6,1% |

| Datos históricos | 2020-2021 |

| período de previsión | 2022-2030 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de dispositivos de recolección de sangre: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos para la extracción de sangre está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de dispositivos de recolección de sangre.

Noticias y novedades del mercado de dispositivos de recolección de sangre

El mercado de dispositivos para la recolección de sangre se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los avances en el mercado de dispositivos para la recolección de sangre:

- BD (Becton, Dickinson and Company) (NYSE: BDX), empresa líder mundial en tecnología médica, anunció que ha recibido la autorización 510(k) de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para un novedoso dispositivo de recolección de sangre que obtiene muestras mediante una punción en el dedo y produce resultados con calidad de laboratorio para algunos de los análisis de sangre más comunes. (Fuente: BD, Comunicado de prensa, diciembre de 2023)

- ASP Global, empresa líder en abastecimiento estratégico que presta servicios a los principales sistemas de salud, laboratorios y distribuidores de Estados Unidos, anunció la adquisición de RAM Scientific, con sede en Nashville. RAM Scientific ha proporcionado dispositivos de recolección de sangre capilar 100% plásticos de alta calidad desde 1989 y es reconocida como la principal fuente de sistemas seguros de microrecolección de sangre para aplicaciones clínicas y de investigación. Esta adquisición refuerza el enfoque de ASP Global en la expansión de sus capacidades de la cadena de suministro y en brindar soluciones integrales, clínicamente relevantes y especializadas a clientes y pacientes. (Fuente: ASP Global, Comunicado de prensa, diciembre de 2022)

Cobertura y resultados del informe de mercado sobre dispositivos de recolección de sangre

El informe “Tamaño y pronóstico del mercado de dispositivos de recolección de sangre (2020-2030)” proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de dispositivos de recolección de sangre a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de dispositivos de recolección de sangre, así como la dinámica del mercado, incluyendo factores impulsores, restricciones y oportunidades clave.

- Análisis detallado PEST/Cinco Fuerzas de Porter y SWOT

- Análisis del mercado de dispositivos de recolección de sangre que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y la competencia, incluyendo la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes del mercado de dispositivos de recolección de sangre.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias