Panoramica del mercato dei dispositivi per la raccolta del sangue, crescita, tendenze, analisi, rapporto di ricerca (2022-2030)

Dimensioni e previsioni del mercato dei dispositivi per il prelievo del sangue (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per prodotto (set per il prelievo del sangue, aghi/contenitori per il prelievo del sangue, provette per il prelievo del sangue, altri), metodo (prelievo del sangue manuale, prelievo del sangue automatizzato), utente finale (ospedali e laboratori di patologia, banche del sangue, altri) e area geografica.

- Stato : Edito

- Codice del report : TIPHE100001279

- Categoria : Scienze della vita

- Numero di pagine : 176

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 13, 2024

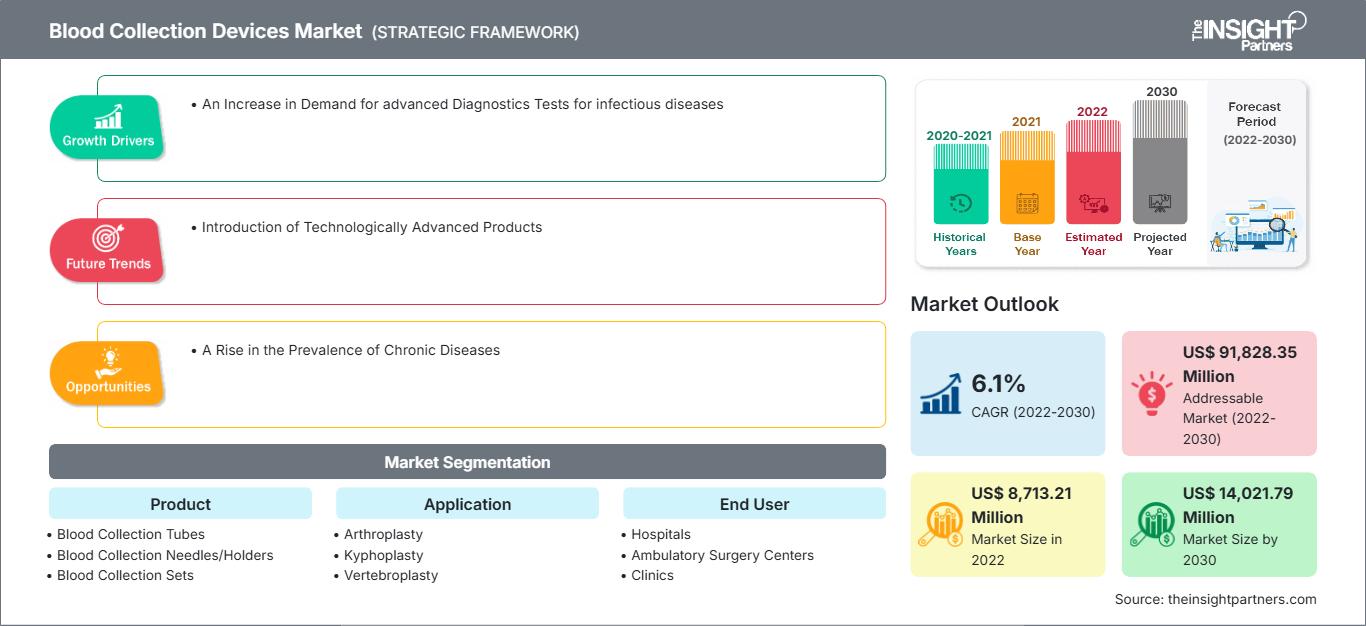

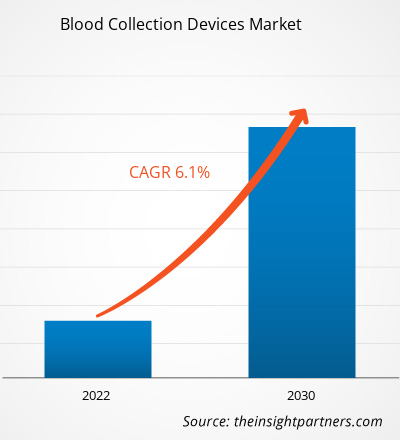

Si prevede che il mercato dei dispositivi per il prelievo del sangue raggiungerà i 14.021,79 milioni di dollari entro il 2030, rispetto agli 8.713,21 milioni di dollari del 2022. Si prevede che il mercato registrerà un CAGR del 6,1% tra il 2022 e il 2030. Gli sviluppi tecnologici nelle tecniche e nei prodotti per il prelievo del sangue rimarranno probabilmente un trend chiave nel mercato.

Analisi di mercato dei dispositivi per il prelievo del sangue

Il prelievo del sangue è una parte essenziale della diagnosi di molte malattie. È il primo passo nella diagnosi di qualsiasi malattia e non solo aiuta a conoscere l'eccesso o la carenza di diversi elementi nell'organismo. Ospedali e strutture mediche possono scegliere tra una varietà di sistemi per il prelievo del sangue. Pertanto, diversi attori chiave come Becton Dickinson and Co, Terumo Corp, Cardinal Health Inc., SARSTEDT AG & Co KG, Nipro Corp, Thermo Fisher Scientific Inc. e altri sono impegnati a offrire un significativo portafoglio di prodotti per dispositivi per il prelievo del sangue.

Panoramica del mercato dei dispositivi per il prelievo del sangue

A livello globale, le strutture mediche stanno assistendo a un aumento significativo dell'incidenza del cancro. Il National Cancer Institute afferma che il cancro sta diventando un problema di salute globale sempre più significativo. Circa 10 milioni di persone in tutto il mondo hanno perso la vita a causa del cancro nel 2020, con 19,3 milioni di nuovi casi segnalati. Secondo l'OMS (Organizzazione Mondiale della Sanità), entro il 2040 potrebbero verificarsi circa 28,9 milioni di nuovi casi di cancro in tutto il mondo. Le biopsie liquide, il tipo di esame del sangue più diffuso per il cancro, vengono utilizzate per lo screening e la diagnosi di tumori, tra cui il carcinoma ovarico, mammario, del colon-retto, della prostata e il carcinoma polmonare non a piccole cellule (NSCLC). Le provette per il prelievo del sangue supportano quindi la strategia di diagnosi precoce del cancro dell'organizzazione, facilitando un trattamento tempestivo e aumentando i tassi di sopravvivenza dei pazienti oncologici. Pertanto, il mercato globale dei dispositivi per il prelievo del sangue è trainato dalla crescente incidenza del cancro.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi per la raccolta del sangue: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei dispositivi per il prelievo del sangue

L'aumento della domanda di test diagnostici minimamente invasivi favorisce la crescita del mercato

Grazie alla minore incidenza di dolore e lesioni rispetto alla venipuntura tradizionale, le tecniche di campionamento minimamente invasive, come il prelievo di sangue capillare, vengono spesso utilizzate per i test point-of-care in contesti clinici come le terapie intensive e l'assistenza domiciliare. I pazienti scelgono sempre più spesso test minimamente invasivi o non invasivi quando cercano una diagnosi. Negli ultimi tempi, l'interesse per la procedura di prelievo del sangue non invasiva è cresciuto grazie ai progressi tecnologici che hanno migliorato i tempi di elaborazione e la fattibilità. Un esame del sangue riduce i costi e la durata della diagnosi del problema, pur essendo una procedura non invasiva e indolore. Un esame del sangue è un sostituto semplice delle biopsie chirurgiche che consente ai medici di ottenere maggiori informazioni sui tumori da un semplice campione di sangue. Pertanto, l'aumento della domanda di test diagnostici non invasivi o minimamente invasivi sta trainando la crescita del mercato globale dei dispositivi per il prelievo del sangue.

Introduzione di prodotti tecnologicamente avanzati

Il prelievo di sangue da pazienti con DVA (accesso venoso difficile) rappresenta una sfida. Nel caso dei pazienti con DVA, il dispositivo tradizionale per il prelievo del sangue spesso non è in grado di raccogliere campioni adeguati, con conseguenti ripetuti tentativi di prelievo. I tentativi ripetuti possono causare anemia e la trasmissione di agenti patogeni trasmissibili per via ematica agli infermieri. Per evitare tali scenari, gli operatori del mercato hanno introdotto nuovi modelli di provette ematologiche che facilitano il prelievo di sangue capillare riducendo al contempo i rischi di errori di prelievo e trattamento nei pazienti con DVA. La nuova tecnologia offre un metodo indolore, senza aghi e di facile utilizzo per il prelievo di campioni di sangue. Il sistema consente il prelievo di campioni di sangue in modo minimamente invasivo. Le provette ematologiche, posizionate sulla parte superiore del braccio del paziente, migliorano il flusso sanguigno capillare sottocutaneo utilizzando una microincisione e una tecnologia brevettata di vasodilatazione cutanea. Ad esempio, Vitestro, un'azienda olandese di robotica medica, ha presentato il dispositivo autonomo per il prelievo del sangue più avanzato al mondo al convegno annuale della Società olandese di chimica clinica e medicina di laboratorio (NVKC) tenutosi a Rotterdam nel maggio 2022. Il dispositivo di Vitestro combina la ricostruzione 3D ecoguidata basata su intelligenza artificiale con l'inserimento robotico dell'ago per un prelievo del sangue preciso e sicuro.

Analisi della segmentazione del mercato dei dispositivi per il prelievo del sangue

I segmenti chiave che hanno contribuito all'analisi del mercato dei dispositivi per il prelievo del sangue sono prodotto, metodo e utente finale.

- In base al prodotto, il mercato dei dispositivi per il prelievo del sangue è segmentato in provette per il prelievo del sangue, aghi/supporti per il prelievo del sangue, set per il prelievo del sangue e altri. Il segmento delle provette per il prelievo del sangue ha detenuto la quota di mercato più significativa nel 2022.

- In base al metodo, il mercato è suddiviso in prelievo del sangue manuale e prelievo del sangue automatizzato. Il segmento del prelievo manuale del sangue ha detenuto la quota maggiore del mercato nel 2022.

- In base all'utente finale, il mercato è segmentato in ospedali e laboratori di patologia, banche del sangue e altri. Il segmento ospedali e laboratori di patologia ha detenuto la quota maggiore del mercato nel 2022.

Analisi della quota di mercato dei dispositivi per il prelievo del sangue per area geografica

L'ambito geografico del rapporto di mercato dei dispositivi per il prelievo del sangue è suddiviso principalmente in cinque regioni: Nord America, Asia-Pacifico, Europa, Medio Oriente e Africa e America meridionale e centrale.

Il settore sanitario negli Stati Uniti è ben sviluppato, con tecnologie e strumenti all'avanguardia. Il Paese sta assistendo a un aumento di malattie croniche come l'insufficienza renale acuta (IRA), le sindromi da disfunzione multiorgano e la sepsi, che si prevede contribuirà a incrementare il mercato dei dispositivi per il prelievo del sangue. Il rapporto "Malattia renale cronica negli Stati Uniti, 2023" dei Centers for Disease Control and Prevention stima che il 14% della popolazione statunitense (35,5 milioni) soffra di malattia renale cronica (MRC). Inoltre, nove persone su dieci non sanno di esserlo. Le cause della MRC includono ipertensione, malattie cardiache, obesità e diabete. Di conseguenza, la prevalenza di ipertensione, malattie cardiache, diabete e obesità è aumentata negli Stati Uniti, determinando una domanda di campioni di sangue per la diagnostica e la ricerca, contribuendo alla crescita del mercato nordamericano dei dispositivi per il prelievo del sangue.

Approfondimenti regionali sul mercato dei dispositivi per il prelievo del sangue

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi per il prelievo del sangue durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei dispositivi per il prelievo del sangue in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui dispositivi per il prelievo del sangue

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 8,713.21 Million |

| Dimensioni del mercato per 2030 | US$ 14,021.79 Million |

| CAGR globale (2022 - 2030) | 6.1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2022-2030 |

| Segmenti coperti |

By Prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi per la raccolta del sangue: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per il prelievo del sangue è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei dispositivi per la raccolta del sangue Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei dispositivi per il prelievo del sangue

Il mercato dei dispositivi per il prelievo del sangue viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei dispositivi per il prelievo del sangue:

- BD (Becton, Dickinson and Company) (NYSE: BDX), azienda leader a livello mondiale nel settore delle tecnologie mediche, ha annunciato di aver ricevuto l'autorizzazione 510(k) dalla Federal Drug Administration (FDA) statunitense per un nuovo dispositivo per il prelievo del sangue che preleva campioni di sangue da un polpastrello e produce risultati di qualità di laboratorio per alcuni degli esami del sangue più comunemente richiesti. (Fonte: BD, comunicato stampa, dicembre 2023)

- ASP Global, azienda leader nell'approvvigionamento strategico al servizio dei più grandi sistemi sanitari, laboratori e distributori americani, ha annunciato l'acquisizione di RAM Scientific, con sede a Nashville. RAM Scientific fornisce dispositivi di alta qualità per il prelievo di sangue capillare, realizzati al 100% in plastica, dal 1989 ed è riconosciuta come il principale fornitore di sistemi di microprelievo di sangue sicuri per applicazioni cliniche e di ricerca. L'acquisizione supporta l'impegno di ASP Global nell'espansione delle sue capacità di supply chain e nella fornitura di soluzioni complete, clinicamente rilevanti e specializzate a clienti e pazienti. (Fonte: ASP Global, Comunicato Stampa, dicembre 2022)

Copertura e risultati del rapporto sul mercato dei dispositivi per il prelievo di sangue

Dimensioni e previsioni del mercato dei dispositivi per il prelievo di sangue (2020-2030) Il rapporto fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi per il prelievo del sangue a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi per il prelievo del sangue e dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi del mercato dei dispositivi per il prelievo del sangue che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il mercato dei dispositivi per il prelievo del sangue

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative