Marktanalyse und Prognose zur Behandlung von Gebärmutterhalskrebs nach Größe, Anteil, Wachstum, Trends 2031

Marktgröße und Prognosen für die Behandlung von Gebärmutterhalskrebs (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ (Plattenepithelkarzinom, Adenosquamöses Karzinom und Adenokarzinom), Produkt (Chirurgie, Strahlentherapie, Chemotherapie, Immuntherapie und therapeutische Impfstoffe), Endbenutzer (Krankenhaus, häusliche Pflege, Krebszentren und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00004058

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 29, 2025

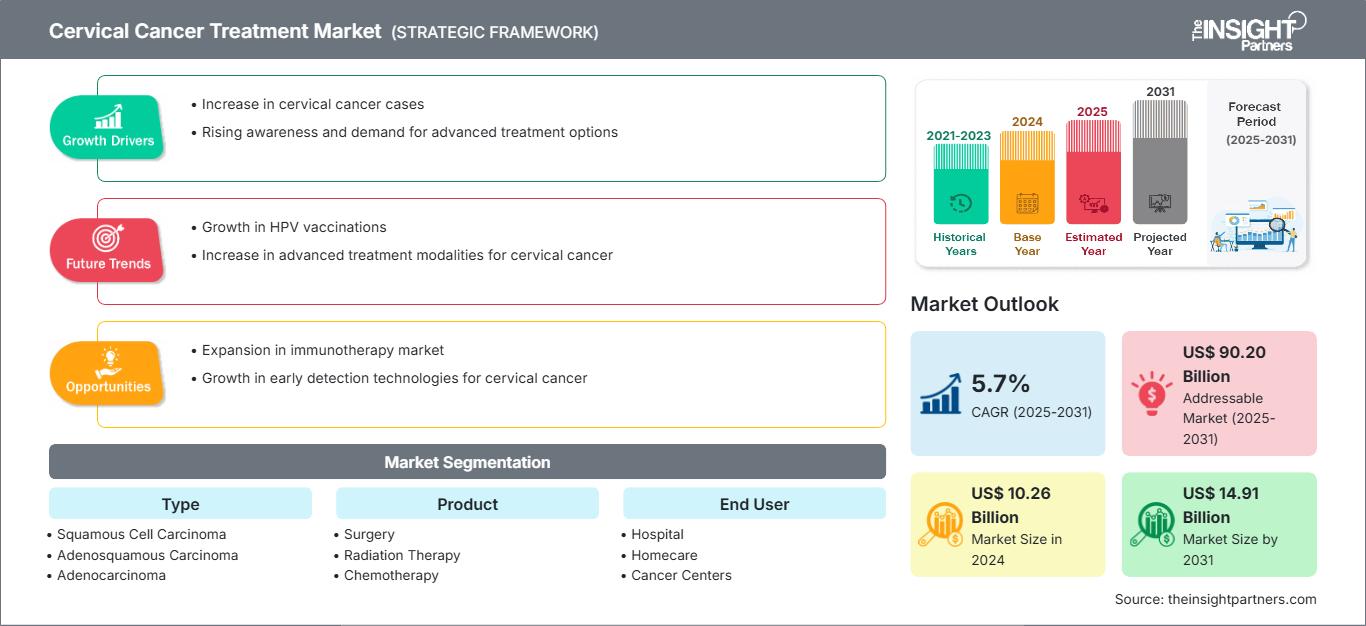

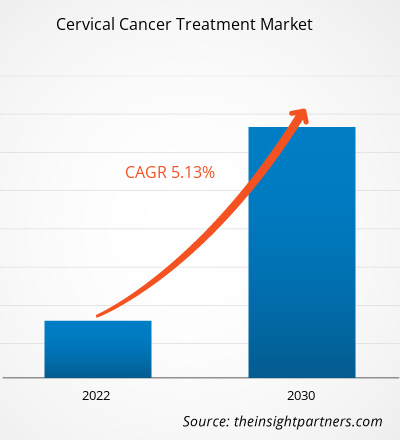

[Forschungsbericht] Der Markt für die Behandlung von Gebärmutterhalskrebs soll von 10,26 Milliarden US-Dollar im Jahr 2024 auf 14,91 Milliarden US-Dollar im Jahr 2031 wachsen; von 2025 bis 2031 wird ein durchschnittliches jährliches Wachstum von 5,7 % erwartet.

Markteinblicke und Analystenmeinung:

Die Marktprognose für die Behandlung von Gebärmutterhalskrebs kann Beteiligten bei der Planung ihrer Wachstumsstrategien helfen.

Gebärmutterhalskrebs ist eine Krebserkrankung, die in den Zellen des Gebärmutterhalses auftritt, also im unteren Teil der Gebärmutter, der mit der Vagina verbunden ist. In 90 % der Fälle entstehen Gebärmutterhalskrebserkrankungen aufgrund einer HPV-Infektion und werden durch einen Abstrich diagnostiziert. Die zunehmende Prävalenz von Gebärmutterhalskrebs und die Zunahme von HPV-Infektionen sind die Hauptfaktoren für das Wachstum des Marktes für Gebärmutterhalskrebsbehandlungen. Das mangelnde Bewusstsein für Diagnose- und Behandlungsmethoden hemmt jedoch das Marktwachstum. Zu den Markttrends für Gebärmutterhalskrebsbehandlungen gehört die zunehmende Forschung und Entwicklung im Bereich der Diagnose und Behandlung von Gebärmutterhalskrebs.

Wachstumstreiber und Herausforderungen:

Zunehmende Prävalenz von Gebärmutterhalskrebs treibt den Markt für Gebärmutterhalskrebsbehandlungen an

Weltweit entwickelt sich Krebs zu einer der Haupttodesursachen. Laut der Weltgesundheitsorganisation (WHO) war Krebs 2019 in 183 Ländern die häufigste Todesursache für Personen unter 70 Jahren, während er in 123 weiteren Ländern die vierthäufigste Todesursache weltweit war. Darüber hinaus waren laut den im März 2021 von der Weltgesundheitsorganisation veröffentlichten Daten im Jahr 2020 fast 10 Millionen Todesfälle auf verschiedene Krebsarten zurückzuführen. Der betrachtete Markt hat ein erhebliches Wachstum gezeigt, das mit der steigenden Häufigkeit von Gebärmutterhalskrebs bei Frauen weltweit in Verbindung gebracht werden kann. Laut der Weltgesundheitsorganisation (WHO) sterben jährlich mehr als 270.000 Frauen an Gebärmutterhalskrebs. Aufgrund der späten Entdeckung der Krankheit ist die Sterblichkeitsrate in ärmeren Ländern hoch.

Die zunehmende Verbreitung von Gebärmutterhalskrebs hat die Gesundheitssysteme weltweit belastet. Nach Angaben der Internationalen Agentur für Krebsforschung (IARC) wird die globale Belastung durch neue Krebsfälle auf etwa 27,5 Millionen geschätzt, und bis 2040 wird die Krankheit voraussichtlich etwa 163 Millionen Todesfälle verursachen. Faktoren wie Änderungen des Lebensstils, Rauchen, verminderte körperliche Aktivität sowie unsichere Gesundheits- und Klimabedingungen werden die Krebslast in der Welt in den kommenden Jahren voraussichtlich erhöhen. Deshalb ist es so wichtig, die steigende Zahl von Krebserkrankungen weltweit unter Kontrolle zu bringen und zu verhindern.

Das mangelnde Bewusstsein für Gebärmutterhalskrebs in der Bevölkerung, bei Gesundheitsdienstleistern und politischen Entscheidungsträgern, der eingeschränkte Zugang zu qualitativ hochwertigen Gesundheitsdiensten und Gebärmutterhalskrebs-Screening-Programmen sowie das Fehlen funktionierender Überweisungssysteme sind einige der Faktoren, die zur hohen Inzidenz und Mortalität durch Gebärmutterhalskrebs führen. In den Industrieländern sind die Inzidenz und Mortalität von Gebärmutterhalskrebs aufgrund eines verbesserten Zugangs zu zytologischen Screenings und einer schnellen Behandlung früher Gebärmutterhalsläsionen gesunken. Um die Sterblichkeitsrate durch Gebärmutterhalskrebs zu senken, ist es entscheidend, bevölkerungsweite Gebärmutterhalskrebs-Screenings zu implementieren und deren Akzeptanz in Ländern mit niedrigem und mittlerem Einkommen (LMICs) zu erhöhen. Die Sensibilisierung für Risikofaktoren wie den ersten Geschlechtsverkehr in jungen Jahren und mehrere männliche Sexualpartner, das hohe Risiko im Zusammenhang mit den HPV-Typen 8, 9 und 10, die erste voll ausgetragene Schwangerschaft in jungen Jahren, die langfristige Einnahme oraler Kontrazeptiva und HIV-Infektionen kann die Teilnahme an Screening-Programmen fördern. Ein besseres Bewusstsein für die Symptome von Gebärmutterhalskrebs, wie z. B. vaginale Zwischenblutungen, vaginale Blutungen nach der Menopause, vaginale Blutungen nach dem Geschlechtsverkehr, übelriechender Ausfluss und Unterleibsschmerzen, könnte Frauen helfen, frühzeitig Hilfe zu suchen. Das mangelnde Bewusstsein für Gebärmutterhalskrebs in der Bevölkerung hemmt daher das Wachstum des Marktes für Gebärmutterhalskrebsbehandlungen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für die Behandlung von Gebärmutterhalskrebs: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Segmentanalyse:

Basierend auf dem Typ ist der Markt in Plattenepithelkarzinom, Adenosquamöses Karzinom und Adenokarzinom segmentiert. Das Segment Plattenepithelkarzinom hatte 2022 einen größeren Marktanteil bei der Behandlung von Gebärmutterhalskrebs und wird voraussichtlich zwischen 2022 und 2030 eine höhere CAGR verzeichnen. Basierend auf dem Produkt wird der Markt in Chirurgie, Strahlentherapie, Chemotherapie, Immuntherapie und therapeutische Impfstoffe unterteilt. Es wird erwartet, dass das Segment Chirurgie bis 2030 einen bedeutenden Anteil halten wird. In Bezug auf die Endverbraucher wird der Markt in Krankenhäuser, häusliche Pflege, Krebszentren und andere kategorisiert. Im Hinblick auf die Endverbraucher hatte das Krankenhaussegment im Jahr 2022 den größten Marktanteil bei der Behandlung von Gebärmutterhalskrebs.

Regionale Analyse:

Geografisch gesehen umfasst der Bericht über den Markt für die Behandlung von Gebärmutterhalskrebs Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika. Nordamerika hatte im Jahr 2022 den größten Marktanteil bei der Behandlung von Gebärmutterhalskrebs. In Nordamerika haben die USA einen bedeutenden Anteil. Ständig laufende F&E-Aktivitäten, finanzielle Unterstützung durch Regierungen und andere öffentliche und private Organisationen, Partnerschaften zwischen IT- und Pharmaunternehmen sowie die steigende Zahl neurologischer Erkrankungen treiben das Marktwachstum des Landes maßgeblich voran. Darüber hinaus wird erwartet, dass strategische Initiativen der Regierung zur Verbesserung der Testverfahren dem Markt im Prognosezeitraum zugutekommen. Die zunehmende Einführung von Vorschriften in Bezug auf seltene Krankheiten wird höchstwahrscheinlich eine Chance zur Marktexpansion bieten. Beispielsweise hat die American Cancer Society (ACS) im September 2020 die Standards für die Gebärmutterhalskrebsvorsorge überarbeitet.

Behandlung von Gebärmutterhalskrebs

Regionale Einblicke in den Markt für die Behandlung von GebärmutterhalskrebsDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Gebärmutterhalskrebsbehandlungen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Behandlung von Gebärmutterhalskrebs

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 10.26 Billion |

| Marktgröße nach 2031 | US$ 14.91 Billion |

| Globale CAGR (2025 - 2031) | 5.7% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich der Behandlung von Gebärmutterhalskrebs: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Gebärmutterhalskrebsbehandlungen wächst rasant. Dies wird durch die steigende Nachfrage der Endverbraucher aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für die Behandlung von Gebärmutterhalskrebs Übersicht der wichtigsten Akteure

Branchenentwicklungen und zukünftige Chancen:

Die Marktanalyse für die Behandlung von Gebärmutterhalskrebs wird durchgeführt, indem die wichtigsten Akteure auf dem Markt identifiziert und bewertet werden. Einige Initiativen der wichtigsten Marktteilnehmer sind unten aufgeführt:

- Im Januar 2024 gaben Pfizer Inc. und Genmab A/S bekannt, dass die US-amerikanische Food and Drug Administration (FDA) den ergänzenden Antrag auf eine Biologics License Application (sBLA) zur Umwandlung der Zulassung von TIVDAK (Tisotumab Vedotin-Tftv) für die Behandlung von Patienten mit rezidivierendem oder metastasiertem Gebärmutterhalskrebs angenommen hat, deren Krankheit während oder nach der Erstlinientherapie fortschreitet. Da der Antrag gemäß dem Prescription Drug User Fee Act (PDUFA) bis zum 9. Mai 2024 geprüft werden soll, wurde ihm eine vorrangige Prüfung zuerkannt.

- Im September 2023 gab Guangzhou Gloria Biosciences (GloriaBio) bekannt, dass die Zimberelimab-Injektion (YuTuo, GLS-010), ein vollständig humaner monoklonaler Anti-PD-1-Antikörper, von der chinesischen National Medical Products Administration (NMPA) zur Vermarktung zugelassen wurde. Die Injektion kann als Monotherapie zur Behandlung von Patientinnen mit rezidivierendem oder metastasiertem Gebärmutterhalskrebs (R/M CC) eingesetzt werden. Der dritte weltweit zugelassene Immun-Checkpoint-Inhibitor (ICI)-Antikörper zur Behandlung von Gebärmutterhalskrebs ist Zimberelimab – der erste und einzige, der in China zugelassen wurde.

Wettbewerbslandschaft und Schlüsselunternehmen:

F.Hoffmann-La Roche Ltd, Merck Sharp, Dohme Corp., GlaxoSmithKline plc., Genentech Inc., Amgen Inc., Advaxis Inc., Biocon, Allergan Inc., Pfizer Inc. und AstraZeneca sind einige der Schlüsselunternehmen, die im Marktbericht zur Behandlung von Gebärmutterhalskrebs vorgestellt werden. Diese Unternehmen konzentrieren sich auf die Erweiterung ihres Angebots, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden. Ihre globale Präsenz ermöglicht es ihnen, viele Kunden zu bedienen und so ihre Marktpräsenz auszubauen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends