Marktstrategien für die Behandlung von Darmkrebs, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Marktgröße und Prognose für die Behandlung von Dickdarmkrebs (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Behandlung (Chirurgie, Chemotherapie, Immuntherapie, zielgerichtete Therapie und andere), Altersgruppe (unter 49 Jahren, 50 – 64 Jahren und über 65 Jahren), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00038988

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 241

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : September 03, 2025

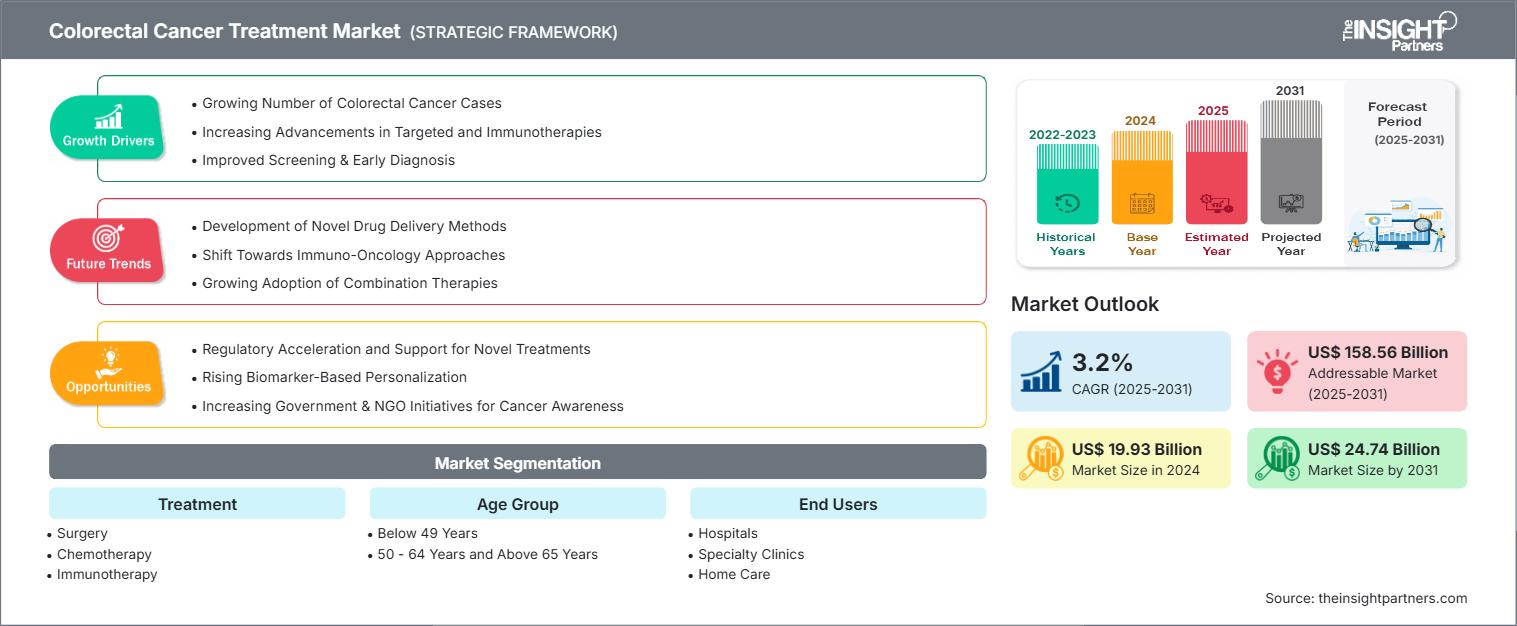

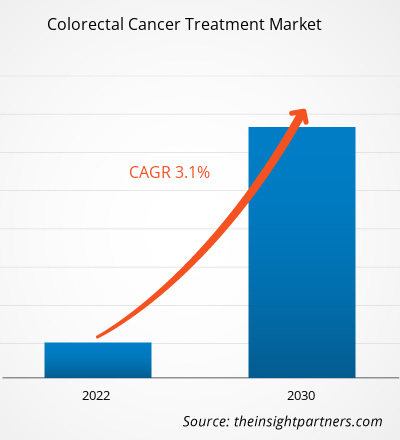

Der Markt für die Behandlung von Dickdarmkrebs soll von 19,93 Milliarden US-Dollar im Jahr 2024 auf 24,74 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,2 % erwartet.

Marktanalyse zur Behandlung von Dickdarmkrebs

Die steigende Zahl von Darmkrebserkrankungen und die Fortschritte bei zielgerichteten Therapien und Immuntherapien treiben den Einsatz von Darmkrebsbehandlungen voran. Die Behandlung von Darmkrebs umfasst eine Kombination von Therapien, die auf Stadium und Lokalisation der Krebserkrankung abgestimmt sind. Im Frühstadium wird die Erkrankung typischerweise operativ behandelt, um die Tumore zu entfernen. In fortgeschritteneren Stadien kann die Behandlung Chemotherapie, Strahlentherapie und zielgerichtete Therapie oder Immuntherapie für Tumoren mit spezifischen genetischen Markern umfassen. Bei metastasierten Fällen helfen systemische Therapien, die Ausbreitung der Krankheit einzudämmen. Personalisierte Behandlungspläne werden mithilfe molekularer Profilerstellung entwickelt. Die unterstützende Pflege berücksichtigt Symptome, Ernährung und Lebensqualität.

Die Beschleunigung der Regulierung und die Unterstützung neuartiger Behandlungsmethoden stellen eine bedeutende Chance für den Markt für die Behandlung von Dickdarmkrebs dar und treiben das Marktwachstum voran.

Marktübersicht zur Behandlung von Dickdarmkrebs

Nordamerika wird voraussichtlich den größten Markt für die Behandlung von Darmkrebs dominieren, und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich eine signifikante jährliche Wachstumsrate verzeichnen. Der Markt für Darmkrebsbehandlungen im asiatisch-pazifischen Raum wächst rasant. Zu dieser Region gehören wichtige Länder wie China, Japan, Indien, Südkorea, Australien und der gesamte asiatisch-pazifische Raum, die alle zu diesem Marktwachstum beitragen. Nordamerika, insbesondere die USA, verzeichnet eine hohe Prävalenz von Darmkrebs. Zudem ist die große ältere Bevölkerung einem höheren Risiko ausgesetzt. Die steigende Zahl der Darmkrebsfälle treibt die Nachfrage nach fortschrittlichen Therapien und Behandlungsmöglichkeiten an.

Die steigende Zahl von Darmkrebserkrankungen treibt die Nachfrage nach fortschrittlichen Therapien und Behandlungsmöglichkeiten an. Technologische Fortschritte und der Zugang zu kostengünstigen Produktionsstätten in der Region ermöglichen es Unternehmen, wirksame Medikamente zu wettbewerbsfähigen Preisen herzustellen und so ihre Marktpräsenz weiter zu stärken.

Staatliche Stellen machen die Behandlung von Dickdarmkrebs zugänglich, indem sie bürgerfreundliche Erstattungsrichtlinien und andere Initiativen im Gesundheitswesen umsetzen, um eine zufriedenstellende Kostendeckung für die Behandlung von Dickdarmkrebs zu gewährleisten.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für die Behandlung von Darmkrebs: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und Chancen für die Behandlung von Dickdarmkrebs

Markttreiber:

-

Steigende Zahl von Darmkrebsfällen:

Die steigende Zahl der Fälle von Dickdarmkrebs ist auf ein Zusammenspiel demografischer Trends, Veränderungen des Lebensstils und sich verändernder Muster bei der Früherkrankung zurückzuführen, die sich in den jüngsten epidemiologischen Statistiken und wissenschaftlichen Entwicklungen widerspiegeln. -

Zunehmende Fortschritte bei zielgerichteten Therapien und Immuntherapien:

Ein zentraler Treiber des Fortschritts auf dem Markt für die Behandlung von Dickdarmkrebs waren bemerkenswerte Fortschritte bei gezielten Immuntherapien, die die Ergebnisse für bestimmte Patientengruppen grundlegend verändern und zukünftige therapeutische Möglichkeiten erweitern. -

Rasante Entwicklungen in der Präzisionsmedizin:

Viele neuartige Behandlungen für Darmkrebs, insbesondere Biologika und Zelltherapien, sind teuer. Dies verstärkt die Bedenken hinsichtlich der Erschwinglichkeit, belastet die öffentlichen Gesundheitsbudgets und führt zu Ungleichheiten beim Zugang. Kostenträger und Regierungen legen zunehmend wertorientierte Preise fest, was zu Debatten über Preistransparenz, Erstattungsmodelle und globale Kostendämpfungsmaßnahmen führt.

Marktchancen:

-

Beschleunigung der Regulierung und Unterstützung neuer Behandlungen:

Die Behandlungslandschaft für Dickdarmkrebs bietet enorme Chancen, die durch eine proaktive Beschleunigung der Regulierung und die Unterstützung neuartiger Therapien entstehen, die den Zugang, die Innovation und die Behandlungsergebnisse für die Patienten neu gestalten.

-

Expansion in Schwellenländern:

Mehrere Länder im asiatisch-pazifischen Raum, Lateinamerika und Afrika bieten aufgrund der steigenden Zahl von Darmkrebsfällen und des steigenden Bewusstseins für Darmkrebs Wachstumschancen auf dem Markt für die Behandlung von Darmkrebs. -

Steigender Medizintourismus:

Der zunehmende Medizintourismus in Entwicklungsländern wie China, Indien, Indonesien, Brasilien und Mexiko bietet erschwingliche moderne Pflege und Behandlungen, die 30–80 % günstiger sind als in den USA und europäischen Ländern. -

Verstärkte Unterstützung durch staatliche und private Organisationen:

Mehrere Regierungen und private Organisationen haben ihre Mittel für Forschung und Entwicklung im Bereich der Behandlung von Dickdarmkrebs erhöht, was zur Entwicklung innovativer Medikamente und Therapien geführt hat.

-

Technologische Fortschritte

Technologische Fortschritte und der Zugang zu kostengünstiger Produktion in der Region ermöglichen es den Unternehmen, innovative Medikamente zu wettbewerbsfähigen Preisen herzustellen und so ihre Marktpräsenz weiter zu stärken.

Segmentierungsanalyse des Marktberichts zur Behandlung von Dickdarmkrebs

Der Markt für Darmkrebsbehandlungen ist in Segmente unterteilt, um einen besseren Überblick über die Funktionsweise, das Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Behandlung:

-

Operation:

Die Operation bleibt die wichtigste Behandlungsmethode bei lokalisiertem und fortgeschrittenem Dickdarmkrebs, wobei Innovationen wie roboterassistierte und laparoskopische Operationen die Ergebnisse verbessern und die Genesungszeiten verkürzen. -

Chemotherapie:

Der Chemotherapie- Bereich hält einen bedeutenden Anteil am weltweiten Markt für die Behandlung von Dickdarmkrebs, was auf seine langjährige Rolle als systemische Therapie erster Wahl zur Behandlung sowohl früher als auch fortgeschrittener Dickdarmkrebserkrankungen zurückzuführen ist.

-

Gezielte Therapie:

Zielgerichtete Medikamente hemmen das Wachstum von Krebszellen, indem sie diese zerstören oder ihr Wachstum verlangsamen. Die zielgerichtete Therapie wird in Kombination mit einer herkömmlichen Chemotherapie eingesetzt. -

Immuntherapie:

Bei der Immuntherapie wird das Immunsystem des Patienten genutzt, um Krebszellen effektiv zu erkennen und zu zerstören. Dabei werden typischerweise bestimmte Proteine des körpereigenen Immunsystems gezielt angegriffen, um die Immunantwort zu verstärken. -

Andere Therapiearten:

Gentherapie, Strahlentherapie und epigenetische Therapie sind einige der innovativsten und vielversprechendsten Ansätze in der Behandlung von Darmkrebs.

Nach Altersgruppe:

-

Unter 49 Jahren:

CRC galt traditionell als Erkrankung älterer Erwachsener, doch aktuelle Daten zeigen einen besorgniserregenden Anstieg der Erkrankung auch bei jüngeren Menschen. Die Behandlungsansätze für jüngere CRC-Patienten entwickeln sich weiter und konzentrieren sich auf die Minimierung langfristiger Nebenwirkungen und die Verbesserung der Lebensqualität. -

50–64 Jahre:

Darmkrebs betrifft zunehmend jüngere Bevölkerungsgruppen, wobei Personen im Alter von 50 bis 64 Jahren mittlerweile einen erheblichen Anteil der Neuerkrankungen ausmachen. -

Über 65 Jahre:

Mit der Alterung der Weltbevölkerung steigt der Anteil der über 65-Jährigen deutlich an. Laut WHO wird bis 2030 jeder sechste Mensch weltweit 60 Jahre oder älter sein, wobei die Altersgruppe der über 80-Jährigen am schnellsten wächst. Da das Alter der wichtigste Risikofaktor für Darmkrebs ist – rund 75 % der Fälle werden bei über 65-Jährigen diagnostiziert –, führt dieser demografische Wandel unmittelbar zu einer Vergrößerung des Patientenkreises, der eine Behandlung benötigt.

Durch Endbenutzer:

- Krankenhäuser

- Fachkliniken

- Häusliche Pflege

- Sonstige

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Der nordamerikanische Markt für die Behandlung von Darmkrebs wird voraussichtlich einen bedeutenden Marktanteil halten. Die zunehmende Verbreitung von Darmkrebs und die Expansionsstrategien der Marktteilnehmer dürften den Markt antreiben.

Regionale Einblicke in den Markt für die Behandlung von Darmkrebs

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für die Behandlung von Darmkrebs im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Behandlung von Dickdarmkrebs

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 19,93 Milliarden US-Dollar |

| Marktgröße bis 2031 | 24,74 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 3,2 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Behandlung

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte bei der Behandlung von Dickdarmkrebs: Auswirkungen auf die Geschäftsdynamik

Der Markt für Darmkrebsbehandlungen wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem Markt für die Behandlung von Dickdarmkrebs

Marktanteilsanalyse für die Behandlung von Dickdarmkrebs nach geografischen Gesichtspunkten

Der asiatisch-pazifische Raum dürfte in den nächsten Jahren das stärkste Wachstum verzeichnen. Auch die Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika bieten Anbietern von Darmkrebsbehandlungen zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für Darmkrebsbehandlungen wächst in den einzelnen Regionen unterschiedlich. Dies ist auf Faktoren wie die steigende Zahl von Darmkrebsfällen, Fortschritte bei zielgerichteten Therapien und Immuntherapien sowie die zunehmende Verbreitung innovativer Krebsmedikamente zurückzuführen. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Besitzt einen bedeutenden Anteil am Weltmarkt -

Haupttreiber:

- Steigende Zahl von Darmkrebsfällen

- Zunehmende Fortschritte bei zielgerichteten Therapien und Immuntherapien

- Rasante Entwicklung in der personalisierten Medizin

-

Trends:

Übernahme organischer und anorganischer Strategien durch Hersteller von Behandlungen für Dickdarmkrebs.

2. Europa

-

Marktanteil:

Erheblicher Anteil durch frühe Einführung des digitalen Handels -

Haupttreiber:

- Steigende Prävalenz von Dickdarmkrebs

- Strenge staatliche Vorschriften für die Behandlung von Darmkrebs

-

Trends:

Technologische Fortschritte in der Behandlung von Darmkrebs

3. Asien-Pazifik

-

Marktanteil:

Am schnellsten wachsende Region mit jährlich steigendem Marktanteil -

Haupttreiber:

- Schnelle Verbesserungen der Gesundheitsinfrastruktur, unterstützt durch steigende staatliche Investitionen in die öffentliche Gesundheit.

- Wachsendes Bewusstsein für die Behandlung von Dickdarmkrebs in der Öffentlichkeit und in verschiedenen Institutionen.

-

Trends:

Anstieg des Medizintourismus

4. Süd- und Mittelamerika

-

Marktanteil:

Wachsender Markt mit stetigem Fortschritt -

Haupttreiber:

- Steigende Zahl von Krebserkrankungen

- Steigender Import von Arzneimitteln

-

Trends:

Anstieg des Medizintourismus

5. Naher Osten und Afrika

-

Marktanteil:

Obwohl klein, wächst es schnell -

Haupttreiber:

- Ausbau der Gesundheitsinfrastruktur

- Steigendes Bewusstsein für die Behandlung von Darmkrebs im Gesundheitswesen

-

Trends:

Regierungsinitiativen zur Sensibilisierung für die Behandlung von Dickdarmkrebs

Marktteilnehmerdichte bei der Behandlung von Dickdarmkrebs: Auswirkungen auf die Geschäftsdynamik

Hohe Marktdichte und Wettbewerb

Der Wettbewerb ist aufgrund etablierter Akteure wie Roche, Pfizer, Sanofi, Merck, Bristol-Myers Squibb, Amgen und Lilly stark. Regionale und Nischenanbieter wie Novugen Pharma (Malaysia) und Kalbe Farma (Asien-Pazifik) tragen ebenfalls zum Wettbewerbsumfeld in verschiedenen Regionen bei.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Fortschrittliche Produkte

- Mehrwertdienste wie individuelle Anpassung und nachhaltige Lösungen

- Wettbewerbsfähige Preismodelle

- Einhaltung gesetzlicher Richtlinien

Chancen und strategische Schritte

- Konzentration auf wirksamere und gezieltere Krebstherapien. Der Anstieg der Investitionen in Forschung und Entwicklung ist auf die steigenden Krebsraten und den Bedarf an fortschrittlichen Therapien zurückzuführen.

-

Unternehmen entwickeln Onkologie-Therapeutika der nächsten Generation und Präzisionsansätze, um regulatorische und verbraucherseitige Bedenken hinsichtlich Krebstherapien auszuräumen

- Konzentration auf Direktvertriebskanäle und verstärkte Nutzung von E-Commerce-Plattformen, um ein breiteres Spektrum an Kundensegmenten zu erreichen.

Die wichtigsten Unternehmen auf dem Markt für die Behandlung von Dickdarmkrebs sind:

- Bayer AG

- Bristol-Myers Squibb Co.

- Amgen Inc.

- Eli Lilly und Co.

- Genentech Inc. (F. Hoffmann-La Roche Ltd)

- Pfizer Inc.

- Takeda Pharmaceutical Co Ltd

- Teva Pharmaceutical Industries Ltd

- Regeneron Pharmaceuticals Inc.

- Otsuka Holdings Co., Ltd

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- Incyte

- Gilead Science, Inc.

- Daiichi Sankyo Co. Ltd

- Lupin Pharmaceuticals

- Ipsen

- Boehringer Ingelheim

- Glenmark Pharmaceuticals

- Gilead Sciences

- Odon Lifescience

- Cytogen Pharmaceuticals India Private Limited

- Bluebird Bio

- Biocon Limited

- BeiGene

- Ascendis Pharma

- Sun Pharmaceutical Industries

- Clovis Onkologie

- Cipla Limited

- Blaupausenmedikamente

Marktnachrichten und aktuelle Entwicklungen zur Behandlung von Dickdarmkrebs

- Glenmark bringt DCGI-zugelassenes Krebsmedikament in Indien auf den Markt

- Takeda erhält von der US-amerikanischen FDA die Zulassung für FRUZAQLA (Fruquintinib) zur Behandlung von bereits behandeltem metastasiertem Dickdarmkrebs.

- Der Shield-Bluttest von Guardant Health wurde von der FDA als primäre Screening-Option zugelassen und ebnet den Weg für die Erstattung durch Medicare und eine neue Ära der Darmkrebsvorsorge

Marktbericht zur Behandlung von Dickdarmkrebs – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose zur Behandlung von Dickdarmkrebs (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose zur Behandlung von Dickdarmkrebs auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen dieses Berichts abgedeckt sind

- Markttrends bei der Behandlung von Dickdarmkrebs sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse zur Behandlung von Dickdarmkrebs mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem Markt für die Behandlung von Dickdarmkrebs

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends