Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht zur Haustierdiagnostik (2025-2031)

Marktgröße und Prognose für die Diagnostik von Haustieren (2021–2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen. Abdeckung: Produkt (Verbrauchsmaterialien und Instrumente), Haustier (Hunde, Katzen, Pferde und andere), Technologie (Immundiagnostik, Molekulardiagnostik, klinische Biochemie, Hämatologie, Urinanalyse und andere), Anwendung (klinische Pathologie, Bakteriologie, Parasitologie, Virologie und andere) und Endbenutzer (Diagnose- und Referenzlabore, Tierkliniken und -kliniken, Forschungsinstitute und andere) sowie Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00004558

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 294

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 09, 2025

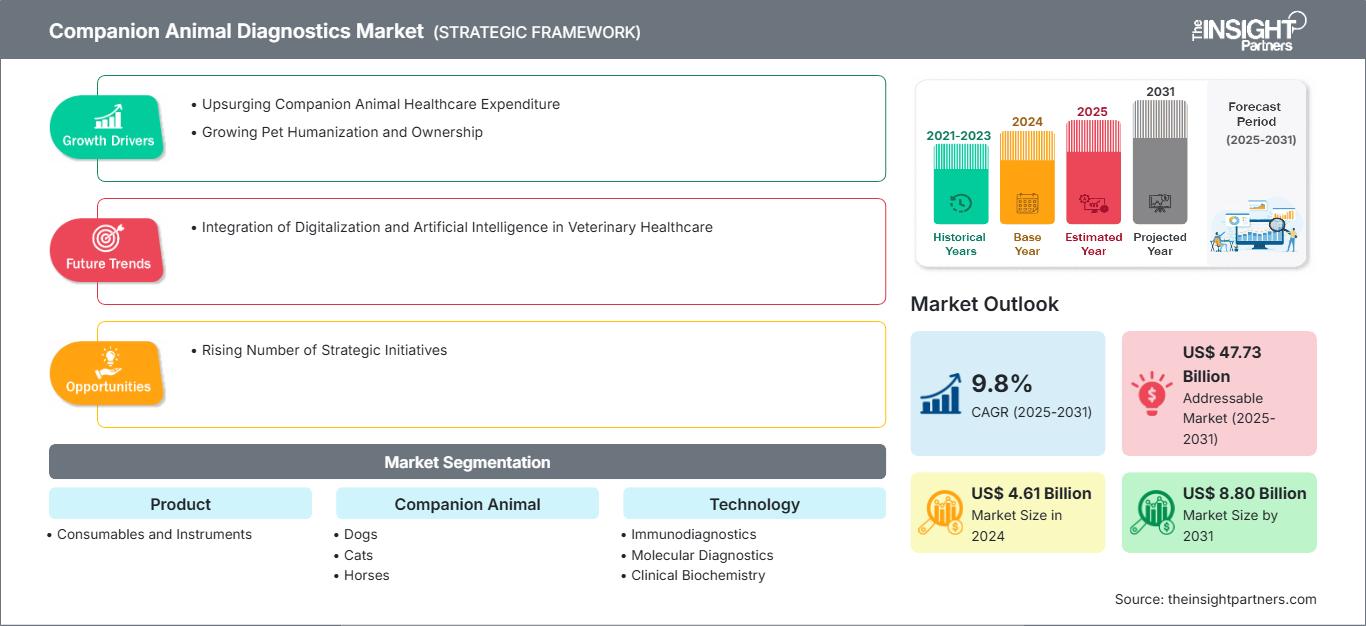

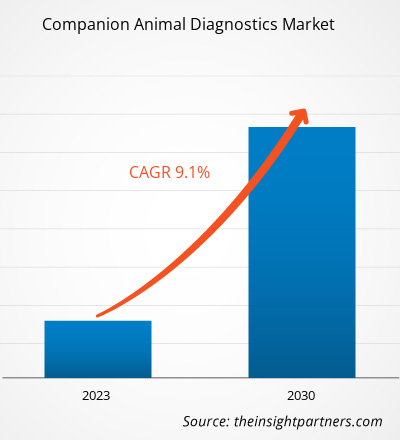

Der Markt für Haustierdiagnostik soll von 4,61 Milliarden US-Dollar im Jahr 2024 auf 8,80 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Markt wird zwischen 2025 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,8 % erwartet. Die Integration von Digitalisierung und künstlicher Intelligenz in die Veterinärmedizin dürfte im Prognosezeitraum neue Markttrends mit sich bringen.

Marktanalyse für Haustierdiagnostik

Die Vermenschlichung von Haustieren nimmt zu, und die Weltbevölkerung verändert die Landschaft der Veterinärmedizin. Tierhalter sind zunehmend bereit, für die Gesundheit ihrer Haustiere zu zahlen, was die Nachfrage nach präzisen und minimalinvasiven Diagnoselösungen steigert.

Haustiere sind sehr anfällig für Infektions- und chronische Krankheiten. Mehrere Referenzen betonen die zunehmende Adoption von Hunden und die damit verbundenen Ausgaben für Gesundheitsdienstleistungen. Die Heimtierbranche ist umfassend, und die Nachfrage nach Haustierdiagnostikprodukten wird im Prognosezeitraum voraussichtlich steigen. Laut der National Pet Owners Survey 2023–2024 der American Pet Products Association besaßen im Jahr 2023 in den USA über 46,5 Millionen Haushalte Katzen bzw. 65,1 Millionen Haushalte Hunde. Dem Bericht von HealthforAnimals zufolge adoptierten während der pandemiebedingten Lockdowns in Großbritannien über zwei Millionen Menschen Haustiere, in Australien wurden während der Pandemie sogar über eine Million Haustiere adoptiert. Darüber hinaus haben Familien in den USA, der EU und China mehr als eine halbe Milliarde Hunde und Katzen adoptiert. Hunde sind in etwa jedem dritten Haushalt die beliebtesten Haustiere. Fast ein Viertel der Haustierbesitzer hat eine Katze. Der zunehmende demografische Wandel, das steigende Einkommensniveau und die zunehmende Vorliebe nach der Pandemie haben dazu geführt, dass mehr Menschen Haustiere adoptieren. Haustierbesitzer in gut entwickelten Volkswirtschaften suchen Schutz vor den steigenden Kosten tierärztlicher Behandlungen, indem sie eine Haustierversicherung abschließen. In Ländern wie Schweden und Großbritannien ist die Verbreitung von Haustieren in Haushalten sehr hoch und liegt in der Regel so hoch, dass eine beträchtliche Anzahl von Haustieren durch Versicherungspläne abgedeckt ist.

Die zunehmende Haustierhaltung und deren Vermenschlichung fördern daher das Wachstum des Marktes für Haustierdiagnostik.

Marktübersicht für Haustierdiagnostik

Der Markt für Haustierdiagnostik wächst aufgrund der steigenden Ausgaben für die Gesundheitsversorgung von Haustieren und der zunehmenden Vermenschlichung und Haltung von Haustieren rasant. Wichtige Akteure auf dem Markt konzentrieren sich auf Innovation und Zusammenarbeit, um die Produktverfügbarkeit zu verbessern. Die hohen Kosten für diagnostische Produkte und Infrastruktur hemmen jedoch das Wachstum des Marktes für Haustierdiagnostik.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Haustierdiagnostik: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für die Diagnostik von Haustieren

Steigende Ausgaben für die Gesundheitsversorgung von Haustieren

Die Ausgaben für die tierärztliche Gesundheitsversorgung steigen weltweit. Die Ausgaben für die Gesundheitsversorgung von Haustieren steigen dramatisch an, einschließlich des Kaufs von Tierfutter, rezeptfreien Arzneimitteln, tierärztlicher Behandlung und Haustierversicherungsschutz. Der beträchtliche Anstieg der Ausgaben für die Haustierpflege führt zu einer wachsenden Nachfrage nach Haustierversicherungen, insbesondere in wichtigen Märkten in Nordamerika und Europa. Laut der American Pet Products Association 2023–2024 gibt es in der Heimtierbranche in den USA einen Anstieg der Ausgaben. Die Ausgaben der Heimtierbranche in den USA beliefen sich im Jahr 2023 auf 143,6 Milliarden US-Dollar, verglichen mit 136,8 Milliarden US-Dollar im Jahr 2018. Dieser Anstieg der Ausgaben für Haustiere beschleunigt die Nachfrage nach Pflegeprodukten. Laut Daten der North American Pet Health Insurance Association Inc. belief sich das gesamte US-amerikanische Haustierversicherungsvolumen im Jahr 2023 auf 3,2 Milliarden US-Dollar. Die Gesamtzahl der im Land versicherten Haustiere lag Ende 2022 bei 4,8 Millionen US-Dollar, ein Anstieg von 22 % seit 2021.

Tierhalter in Europa geben mehr für Futter, Produkte, Dienstleistungen und tierärztliche Versorgung ihrer Haustiere aus. Frankreich beispielsweise gibt jährlich durchschnittlich 1.224 Euro (1.411 US-Dollar) pro Haustier aus. Diese Maßnahmen zielen darauf ab, klinische Entscheidungen durch verbesserte Einblicke und maßgeschneiderte Unterstützung mit größerer Sicherheit zu beschleunigen. Viele Tierhalter geben erheblich für die Gesundheitsversorgung ihrer Tiere aus, insbesondere für tierärztliche Versorgung, Diagnostik und Arzneimittel. Die Gesundheit von Haustieren und präventive diagnostische Tests befinden sich noch in einem frühen Stadium.

Chronische Erkrankungen wie Krebs, Arthritis und Allergien sind bei Tieren, ähnlich wie beim Menschen, weit verbreitet. Bei Haustieren treten chronische Krankheiten immer häufiger auf, was sich letztendlich auf die Ausgaben der Menschen für das Wohlbefinden und die Gesundheit ihrer Haustiere auswirkt. Laut Daten von Animal Medicines Australia entfallen auf die sechs gängigsten Haustierarten jährlich rund 22 Milliarden US-Dollar an Ausgaben für haustierbezogene Waren und Dienstleistungen im Land. Darüber hinaus machen die Ausgaben für tierärztliche Leistungen nach Futter (51 %) die zweithöchsten (14 %) aus und beliefen sich im Jahr 2022 auf rund 3,11 Milliarden US-Dollar. Laut HealthforAnimals wurden im Jahr 2022 weltweit schätzungsweise 4,6 Milliarden US-Dollar für die Diagnostik von Haustieren ausgegeben.

Das gestiegene Bewusstsein für die Gesundheit von Haustieren zeigt, wie Präventivmedizin, fortschrittliche Behandlungen und tierärztliche Point-of-Care-Diagnostik zum Schutz des Wohlbefindens beitragen können. Haustierbesitzer in entwickelten Volkswirtschaften suchen Schutz vor den steigenden Kosten für tierärztliche Behandlungen, indem sie eine Haustierversicherung abschließen. In Ländern wie Schweden und Großbritannien ist die Durchdringungsrate sehr hoch und beträgt in der Regel eine solche, dass eine beträchtliche Anzahl von Haustieren durch Versicherungspläne abgedeckt ist.

Obwohl die Durchdringungsrate in den USA und Kanada im Vergleich zu einigen europäischen Ländern niedriger ist, ist ihr Wachstum progressiv und wird durch ein gestiegenes Bewusstsein für die Vorteile von Haustierversicherungen sowie eine Humanisierung vorangetrieben. Dies gilt zunehmend für die Diagnostik, sodass Tierärzte schnelle Behandlungsentscheidungen treffen können. Regelmäßige Untersuchungen und die Früherkennung möglicher Gesundheitsprobleme sind zur Standardpraxis geworden, wodurch die Nachfrage nach Diagnoseinstrumenten für Haustiere steigt, die bei Routineuntersuchungen zur Früherkennung von Erkrankungen eingesetzt werden. Daher treiben die steigenden Ausgaben für die Gesundheitsversorgung von Haustieren das Wachstum des Marktes für Haustierdiagnostik voran.

Steigende Zahl strategischer Initiativen

Kleine und große Unternehmen, die auf dem Markt für Haustierdiagnostik tätig sind, verfolgen zunehmend Strategien wie geografische Expansion, Produktentwicklung und technologische Fortschritte, um ihren Umsatz zu steigern. Im Folgenden werden einige aktuelle Entwicklungen auf dem Markt für Haustierdiagnostik aufgeführt:

- Im März 2025 brachte Antech truRapid FOUR auf den Markt, einen umfassenden internen Screeningtest für vektorübertragene Hundekrankheiten (CVBD). truRapid FOUR ist ein Lateral-Flow-Test zum Nachweis von Antikörpern gegen Anaplasma spp., Ehrlichia spp. und Lyme C6 (Borrelia burgdorferi) sowie Herzwurm-Antigen (Dirofilaria immitis) bei Hunden unter Verwendung von Vollblut, Serum oder Plasma.

- Im Dezember 2024 stellte Zoetis Inc. sein neues bildschirmloses Point-of-Care-Hämatologie-Analysegerät Vetscan OptiCell vor. Es ist das führende kartuschenbasierte, KI-gestützte Diagnosetool für die Veterinärhämatologie. Es bietet eine Analyse des kompletten Blutbilds (CBC) für präzise Erkenntnisse.

- Im Juli 2024 brachte EKF Diagnostics die Biosen C-Line auf den Markt, das neueste Glukose- und Laktatanalysegerät, das für eine verbesserte Benutzerfreundlichkeit entwickelt wurde. Es verfügt über einen Touchscreen und erweiterte Konnektivitätsoptionen für die nahtlose Integration in die IT-Systeme von Krankenhäusern und Laboren über EKF Link. Dieses Tischanalysegerät liefert exakte Glukose- und Laktatmessungen und wird in klinischen Umgebungen zur Diabetesbehandlung und von Spitzensportteams zur Verfolgung der Laktatproduktion im Training eingesetzt.

- Im Februar 2024 brachte MiDOG Animal Diagnostics einen bahnbrechenden All-in-One-Diagnosetest auf den Markt, mit dem Pilz- und Bakterieninfektionen, einschließlich Antibiotikaresistenzen, bei verschiedenen Tierarten schnell diagnostiziert werden können. Der Test zielt darauf ab, herkömmliche Testverfahren durch effiziente molekularbasierte Diagnostik zu ersetzen und umfassende Behandlungsstrategien für verschiedene Tiere zu unterstützen.

- Im April 2023 übernahm Mars Incorporated die Heska Corporation, einen weltweit führenden Anbieter hochmoderner veterinärmedizinischer Diagnostik- und Spezialprodukte.

- Im September 2022 brachte Zomedica (ein Veterinärgesundheitsunternehmen) seinen neuesten Test – Freies T4 (fT4) – für die TRUFORMA In-Clinic Biosensor Testing Platform auf den Markt.

- Im August 2022 brachte PepiPets seinen neuesten mobilen Diagnosetestservice auf den Markt, der es Kunden ermöglicht, ihre Haustiere zu Hause diagnostisch testen zu lassen.

- Im Juni 2022 startete Mars Petcare eine innovative Initiative, die MARS PETCARE BIOBANKTM. Es handelt sich um ein 10-jähriges Unterfangen, die Gesundheit von Haustieren zu revolutionieren, indem genetische, klinische und Lebensstilinformationen von 20.000 Katzen und Hunden in den USA zusammengeführt werden.

- Im März 2022 schloss Companion Animal Health, eine Abteilung von DJO und ein globales Tiergesundheitsunternehmen, das auf Laser- und Rehabilitationstherapien sowie Vor-Ort-Diagnostik in Veterinärmärkten spezialisiert ist, eine strategische Vereinbarung mit HT Bioimaging, um als Co-Brand das HTVet-Produkt in den USA und Kanada exklusiv zu vermarkten.

Daher ist die aktive Teilnahme von Marktteilnehmern an Produkteinführungen, Erweiterungen, Partnerschaften und Fusionen & Akquisitionen dürften in den kommenden Jahren lukrative Wachstumschancen im Markt für Haustierdiagnostik schaffen.

Segmentierungsanalyse des Marktberichts für Haustierdiagnostik

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Haustierdiagnostik beigetragen haben, sind Produkt, Haustier, Technologie, Anwendung und Endbenutzer.

- Basierend auf dem Produkt ist der Markt für Haustierdiagnostik in Verbrauchsmaterialien und Instrumente unterteilt. Das Segment Verbrauchsmaterialien hielt 2024 einen größeren Marktanteil.

- Nach Haustieren ist der Markt für Haustierdiagnostik in Hunde, Katzen, Pferde und andere segmentiert. Das Segment Hunde hielt 2024 den größten Marktanteil.

- In Bezug auf die Technologie ist der Markt für Haustierdiagnostik in Immundiagnostik, Molekulardiagnostik, klinische Biochemie, Hämatologie, Urinanalyse und andere segmentiert. Das Segment Immundiagnostik hatte im Jahr 2024 den größten Marktanteil.

- Basierend auf der Anwendung ist der Markt für Haustierdiagnostik in klinische Pathologie, Bakteriologie, Parasitologie, Virologie und andere unterteilt. Das Segment klinische Pathologie hatte im Jahr 2024 den größten Marktanteil.

- In Bezug auf den Endverbraucher ist der Markt für Haustierdiagnostik in Diagnose- und Referenzlabore, Tierkliniken und -praxen, Forschungsinstitute und andere unterteilt. Das Segment Tierkliniken und -praxen dominierte den Markt im Jahr 2024.

Marktanteilsanalyse für Haustierdiagnostik nach Geografie

Der geografische Umfang des Marktberichts für Haustierdiagnostik konzentriert sich hauptsächlich auf fünf Regionen: Nordamerika, Asien-Pazifik, Europa, Süd- und Mittelamerika sowie den Nahen Osten und Afrika. Gemessen am Umsatz dominierte Nordamerika den Markt im Jahr 2024. Es wird erwartet, dass das Land seine beherrschende Stellung auf dem Weltmarkt im Prognosezeitraum beibehält. Die USA sind der weltweit größte Markt für Haustierdiagnostik. Der US-Markt für Haustierdiagnostik wächst, angetrieben durch die zunehmende Zahl von Haustieren, steigende Ausgaben für die tierärztliche Gesundheitsversorgung und Fortschritte in der Diagnosetechnologie. Verbrauchsmaterialien wie Reagenzien und Testkits behalten aufgrund der zunehmenden Prävalenz verschiedener Krankheiten bei Haustieren einen höheren Marktanteil.

In den USA ist ein Anstieg der Haustierhaltung zu beobachten. Laut der National Pet Owners Survey 2021–2022 der American Pet Products Association hat die Haustierpopulation in den USA einen außergewöhnlichen Höchststand erreicht: ~70 % der Haushalte (~91 Millionen Haushalte) besitzen derzeit ein Haustier. Laut NielsenIQ-Daten gaben Tierhalter in den USA im Jahr 2022 66 Milliarden US-Dollar für ihre Haustiere aus. Laut Daten der American Pet Product Association aus dem Jahr 2023 steigt die Zahl der Haustierbesitzer sogar an: In den USA gibt es bereits 90 Millionen Hunde. Dieser Anstieg der Haustierhaltung ist auf die zunehmende gesellschaftliche Dynamik und ein besseres Verständnis für die emotionalen und gesundheitlichen Vorteile von Haustieren zurückzuführen. Dies hat zu einem deutlichen Anstieg der Nachfrage nach fortschrittlichen Diagnosediensten zur Erkennung, Überwachung und Behandlung des wachsenden Spektrums chronischer Erkrankungen bei Haustieren geführt. Der Anstieg der Haustierpopulation und die zunehmende Häufigkeit von Tierkrankheiten, die verschiedene Diagnoseverfahren zur genauen Diagnose und Behandlung chronischer und akuter Erkrankungen erfordern, treiben das Wachstum des Marktes für Haustierdiagnostik in den USA voran.

Regionale Einblicke in den Markt für Haustierdiagnostik

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Haustierdiagnostik im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Haustierdiagnostik

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 4.61 Billion |

| Marktgröße nach 2031 | US$ 8.80 Billion |

| Globale CAGR (2025 - 2031) | 9.8% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich der Haustierdiagnostik: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Heimtierdiagnostik wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Haustierdiagnostik Übersicht der wichtigsten Akteure

Marktneuigkeiten und aktuelle Entwicklungen im Bereich der Haustierdiagnostik

Der Markt für Haustierdiagnostik wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken einschließt. Nachfolgend sind einige der wichtigsten Entwicklungen im Markt für Haustierdiagnostik aufgeführt:

- Zoetis Inc., das weltweit führende Unternehmen im Bereich Tiergesundheit, wird seinen neuen bildschirmlosen Point-of-Care-Hämatologieanalysator Vetscan OptiCell im Januar auf der Veterinary Meeting & Expo (VMX) in Orlando, Florida, auf den Weltmarkt bringen. Es handelt sich um das erste kartuschenbasierte, auf künstlicher Intelligenz (KI) basierende Diagnosetool für die Veterinärhämatologie, das in wenigen Minuten ein komplettes Blutbild (CBC) für genaue Erkenntnisse liefert. (Quelle: Zoetis Inc., Pressemitteilung, Dezember 2024)

- MiDOG Animal Diagnostics LLC, ein führender Anbieter mikrobiombasierter veterinärmedizinischer Diagnoselösungen unter Einsatz von DNA-Sequenzierungsanalysen der nächsten Generation, hat im Jahr 2024 eine überarbeitete Markenstrategie vorgestellt. Das aktualisierte Branding betont die Anpassungsfähigkeit der MiDOG-Technologie an alle Tierarten und weicht von seinem bisherigen Schwerpunkt auf der Hundediagnostik ab. (Quelle: MiDOG Animal Diagnostics LLC, Pressemitteilung, Februar 2024)

Bericht zum Markt für Haustierdiagnostik: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Haustierdiagnostik (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für Haustierdiagnostik auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen abgedeckt sind

- Markttrends für Haustierdiagnostik sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Haustierdiagnostik mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für Haustierdiagnostik

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends