Análisis y pronóstico del mercado de diagnóstico de animales de compañía por tamaño, participación, crecimiento y tendencias para 2030

Análisis y pronósticos del mercado de diagnóstico de animales de compañía por tamaño, participación, crecimiento y tendencias para 2030

- Estado : Publicada

- Código de informe : TIPRE00004558

- Categoría : Ciencias de la vida

- Número de páginas : 294

- Formatos de informe disponibles :

- Fecha de última actualización : July 09, 2025

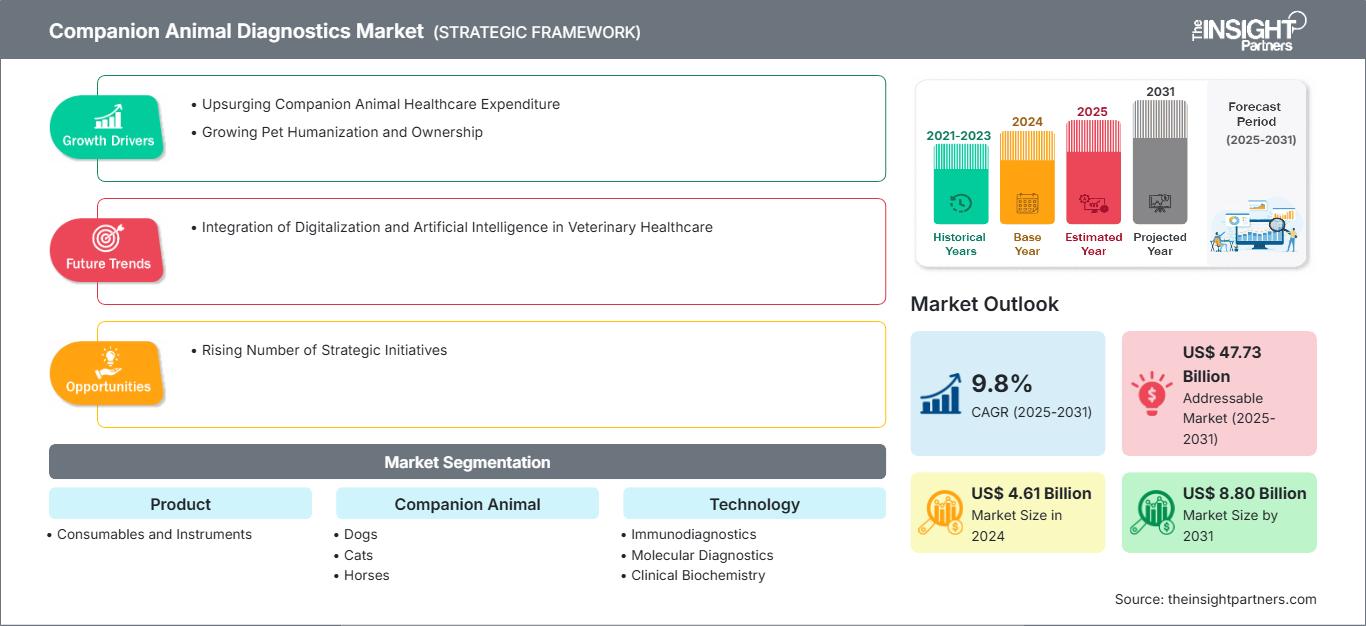

Se proyecta que el tamaño del mercado de diagnóstico para animales de compañía alcance los 8.800 millones de dólares estadounidenses para 2031, frente a los 4.610 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 9,8 % entre 2025 y 2031. Es probable que la integración de la digitalización y la inteligencia artificial en la atención veterinaria impulse nuevas tendencias de mercado durante el período de pronóstico.

Análisis del mercado de diagnóstico para animales de compañía

La humanización de las mascotas está en auge y la población mundial está transformando el panorama de la atención veterinaria. Los dueños de mascotas están cada vez más dispuestos a pagar por la salud de sus mascotas, lo que impulsa la demanda de soluciones diagnósticas precisas y mínimamente invasivas.

Los animales de compañía son muy propensos a enfermedades infecciosas y crónicas. Varias referencias destacan la creciente adopción de perros y el gasto asociado en servicios de salud. La industria de las mascotas es integral, y se espera que la demanda de productos de diagnóstico para animales de compañía aumente durante el período de pronóstico. Según la Encuesta Nacional de Propietarios de Mascotas 2023-2024 de la Asociación Americana de Productos para Mascotas, en 2023, más de 46,5 y 65,1 millones de hogares en los EE. UU. tenían gatos y perros, respectivamente. Según el informe de HealthforAnimals, más de dos millones de personas adoptaron mascotas durante los confinamientos por la pandemia en el Reino Unido, mientras que en Australia, se adoptaron más de un millón de mascotas durante la pandemia. Además, las familias en los EE. UU., la UE y China han adoptado más de 500 millones de perros y gatos. Los perros son las mascotas más populares en aproximadamente uno de cada tres hogares. Casi una cuarta parte de los dueños de mascotas tienen un gato. El aumento de los cambios demográficos, el aumento de los niveles de ingresos y las crecientes preferencias pospandemia han incrementado el número de personas que adoptan mascotas. Los dueños de mascotas en economías desarrolladas buscan protección contra el aumento de los costos de los tratamientos veterinarios mediante una póliza de seguro para mascotas. En países como Suecia y el Reino Unido, la tasa de penetración de mascotas en los hogares es muy alta, generalmente a un nivel que cubre un número significativo de mascotas bajo los planes de seguro.

De esta forma, la creciente posesión de mascotas y su humanización impulsan el crecimiento del mercado de diagnóstico de animales de compañía.

Descripción general del mercado de diagnóstico para animales de compañía

El mercado del diagnóstico para animales de compañía se encuentra en rápida expansión debido al aumento del gasto en atención médica y a la creciente humanización y tenencia de mascotas. Los principales actores del mercado se centran en la innovación y la colaboración para mejorar la disponibilidad de productos. Sin embargo, el alto coste de los productos y la infraestructura de diagnóstico frena el crecimiento del mercado.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico para animales de compañía: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado del diagnóstico de animales de compañía

Aumento del gasto en atención sanitaria de animales de compañía

El gasto en atención veterinaria está aumentando en todo el mundo. El gasto en atención médica para mascotas está aumentando drásticamente, incluyendo la compra de alimentos, medicamentos sin receta, tratamientos veterinarios y seguros para mascotas. Este considerable aumento en el gasto en el cuidado de mascotas está generando una creciente demanda de seguros para mascotas, especialmente en los principales mercados de Norteamérica y Europa. Según la Asociación Americana de Productos para Mascotas (American Pet Products Association), en el período 2023-2024, se observa un aumento repentino en los gastos de la industria de las mascotas en Estados Unidos. Los gastos de la industria de las mascotas en Estados Unidos ascendieron a 143.600 millones de dólares en 2023, en comparación con los 136.800 millones de dólares de 2018. Este aumento acelera la demanda de sus productos para el cuidado de mascotas. Según datos de la North American Pet Health Insurance Association Inc., el volumen total de seguros para mascotas en Estados Unidos en 2023 fue de 3.200 millones de dólares. El número total de mascotas aseguradas en el país a finales de 2022 fue de 4,8 millones de dólares, un aumento del 22 % desde 2021.

Los dueños de mascotas en Europa gastan más en alimentos, productos, servicios y atención veterinaria para sus mascotas. Por ejemplo, Francia gasta un promedio de 1224 euros (1411 dólares estadounidenses) por mascota al año. Estas medidas buscan agilizar las decisiones clínicas con mayor confianza, ofreciendo información más completa y asistencia personalizada. Muchos dueños de mascotas invierten significativamente en la salud animal, especialmente en atención veterinaria, diagnósticos y productos farmacéuticos. La salud de las mascotas y las pruebas diagnósticas preventivas aún se encuentran en sus primeras etapas.

Enfermedades crónicas como el cáncer, la artritis y las alergias son prevalentes en animales de forma similar a como lo son los humanos. En las mascotas, las enfermedades crónicas se han vuelto más evidentes, lo que finalmente está impactando el gasto que las personas destinan a su bienestar y salud. Según datos de Animal Medicines Australia, las seis variedades de mascotas más comunes representan aproximadamente US$22 mil millones en gastos anuales en bienes y servicios relacionados con las mascotas en el país. Además, el gasto en servicios veterinarios representa el segundo mayor (14%) después de la alimentación (51%), y los servicios veterinarios representaron aproximadamente US$3.11 mil millones en 2022. Según HealthforAnimals, a nivel mundial se estima que US$4.6 mil millones se gastaron en diagnósticos para animales de compañía en 2022.

La mayor concienciación sobre la salud veterinaria refleja cómo la medicina preventiva, los tratamientos avanzados y el diagnóstico veterinario en el punto de atención pueden contribuir a proteger su bienestar. Los dueños de mascotas en economías desarrolladas buscan protección contra el aumento de los costos de los tratamientos veterinarios solicitando un seguro para mascotas. En países como Suecia y el Reino Unido, la tasa de penetración es muy alta, generalmente con una cobertura que cubre a un número significativo de mascotas bajo los planes de seguro.

Si bien la tasa de penetración en EE. UU. y Canadá es menor que en algunos países europeos, su crecimiento es progresivo y se ve impulsado por una mayor concienciación sobre los beneficios de los seguros para mascotas, junto con la humanización. Esto se aplica cada vez más al diagnóstico, lo que permite al veterinario tomar decisiones rápidas sobre el tratamiento. Los chequeos regulares y la detección temprana de posibles problemas de salud se han convertido en una práctica habitual, lo que aumenta la demanda de herramientas de diagnóstico para animales de compañía que se aplican durante las visitas de rutina para la detección temprana de afecciones. Por lo tanto, el aumento del gasto en atención médica para animales de compañía impulsa el crecimiento del mercado de diagnóstico para animales de compañía.

Número creciente de iniciativas estratégicas

Las pequeñas y grandes empresas que operan en el mercado del diagnóstico de animales de compañía están adoptando cada vez más estrategias como la expansión geográfica, el desarrollo de productos y los avances tecnológicos para aumentar sus ingresos. A continuación, se mencionan algunos desarrollos recientes en el mercado del diagnóstico de animales de compañía:

- En marzo de 2025, Antech lanzó truRapid FOUR, una exhaustiva prueba de detección interna de enfermedades transmitidas por vectores (ECV) caninas. truRapid FOUR es una prueba de flujo lateral que se utiliza para detectar anticuerpos caninos contra Anaplasma spp., Ehrlichia spp. y Lyme C6 (Borrelia burgdorferi), así como el antígeno del gusano del corazón (Dirofilaria immitis), utilizando sangre completa, suero o plasma.

- En diciembre de 2024, Zoetis Inc. presentó Vetscan OptiCell, su nuevo analizador hematológico de punto de atención sin pantalla. Es la herramienta de diagnóstico líder en hematología veterinaria, basada en cartuchos y con tecnología de IA. Proporciona un hemograma completo (HC) para obtener información precisa.

- En julio de 2024, EKF Diagnostics lanzó Biosen C-Line, el analizador de glucosa y lactato más avanzado, diseñado para una usabilidad optimizada. Cuenta con una pantalla táctil y opciones de conectividad mejoradas para integrarse a la perfección con los sistemas informáticos de hospitales y laboratorios a través de EKF Link. Este analizador de sobremesa proporciona mediciones precisas de glucosa y lactato, utilizado en entornos clínicos para el control de la diabetes y por equipos deportivos de élite para el seguimiento de la producción de lactato durante el entrenamiento.

- En febrero de 2024, MiDOG Animal Diagnostics lanzó una innovadora prueba diagnóstica integral capaz de diagnosticar rápidamente infecciones fúngicas y bacterianas, incluyendo la resistencia a los antibióticos, en diversas especies animales. Esta prueba busca reemplazar los procedimientos de análisis tradicionales con diagnósticos moleculares eficientes y financiar estrategias de tratamiento integrales para diversos animales.

- En abril de 2023, Mars Incorporated adquirió Heska Corporation, líder mundial en productos de diagnóstico y especialidad veterinaria de última generación.

- En septiembre de 2022, Zomedica (una empresa de salud veterinaria) lanzó su ensayo más nuevo, Free T4 (fT4), para la plataforma de pruebas de biosensores en clínica TRUFORMA.

- En agosto de 2022, PepiPets lanzó su último servicio de pruebas de diagnóstico móviles, que permite a los clientes recibir pruebas de diagnóstico para sus mascotas en casa.

- En junio de 2022, Mars Petcare lanzó una iniciativa innovadora, MARS PETCARE BIOBANK™. Se trata de un proyecto de 10 años para revolucionar la salud de las mascotas mediante la recopilación de información genética, clínica y de estilo de vida de 20 000 gatos y perros en Estados Unidos.

- En marzo de 2022, Companion Animal Health, una división de DJO y una empresa global de salud animal especializada en terapias láser y de rehabilitación y diagnósticos in situ en mercados veterinarios, firmó un acuerdo estratégico con HT Bioimaging para ser una marca compartida y comercializar exclusivamente el producto HTVet en EE. UU. y Canadá.

Por lo tanto, se espera que la participación activa de los actores del mercado en lanzamientos de productos, expansiones, asociaciones y fusiones y adquisiciones cree oportunidades de crecimiento lucrativas en el mercado de diagnóstico de animales de compañía en los próximos años.

Análisis de segmentación del informe de mercado de diagnóstico de animales de compañía

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de diagnóstico de animales de compañía son el producto, el animal de compañía, la tecnología, la aplicación y el usuario final.

- Según el producto, el mercado de diagnóstico para animales de compañía se divide en consumibles e instrumentos. El segmento de consumibles tuvo una mayor participación en 2024.

- El mercado de diagnóstico para animales de compañía se segmenta en perros, gatos, caballos y otros. El segmento canino representó la mayor participación del mercado en 2024.

- En términos de tecnología, el mercado de diagnóstico para animales de compañía se segmenta en inmunodiagnóstico, diagnóstico molecular, bioquímica clínica, hematología, urianálisis y otros. El segmento de inmunodiagnóstico tuvo la mayor participación de mercado en 2024.

- Según la aplicación, el mercado de diagnóstico para animales de compañía se segmenta en patología clínica, bacteriología, parasitología, virología y otros. El segmento de patología clínica tuvo la mayor participación de mercado en 2024.

- En términos de usuario final, el mercado de diagnóstico para animales de compañía se clasifica en laboratorios de diagnóstico y referencia, hospitales y clínicas veterinarias, institutos de investigación, entre otros. El segmento de hospitales y clínicas veterinarias dominó el mercado en 2024.

Análisis de la cuota de mercado del diagnóstico de animales de compañía por geografía

El alcance geográfico del informe del mercado de diagnóstico para animales de compañía se centra principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, América del Sur y Central, y Oriente Medio y África. En términos de ingresos, América del Norte dominó el mercado en 2024 y se espera que mantenga su dominio en el mercado global durante el período de pronóstico. Estados Unidos es el mayor mercado mundial de diagnóstico para animales de compañía. Este mercado está en crecimiento, impulsado por el aumento de la tenencia de mascotas, el incremento del gasto en atención veterinaria y los avances en las tecnologías de diagnóstico. Los consumibles, como reactivos y kits de prueba, mantienen una mayor participación de mercado debido a la creciente prevalencia de diversas enfermedades en animales de compañía.

Se ha observado un aumento en la tenencia de mascotas en EE. UU. Según la Encuesta Nacional de Propietarios de Mascotas 2021-2022 de la Asociación Americana de Productos para Mascotas, la población de mascotas en EE. UU. ha alcanzado un máximo excepcional, con aproximadamente el 70 % de los hogares (aproximadamente 91 millones de hogares) actualmente con una mascota. De igual manera, según datos de NielsenIQ, los dueños de mascotas en EE. UU. gastaron 66 000 millones de dólares en sus mascotas en 2022. Además, según datos de la Asociación Americana de Productos para Mascotas en 2023, la tenencia de mascotas está en aumento, con 90 millones de perros en EE. UU. Este aumento en la tenencia de mascotas se debe a una mayor dinámica social y a una mayor comprensión de los beneficios emocionales y para la salud de la compañía de las mascotas. Esto ha generado un aumento sustancial en la demanda de servicios de diagnóstico avanzados para detectar, monitorear y gestionar el creciente espectro de enfermedades crónicas que afectan a los animales de compañía. El aumento de la población de mascotas y la creciente incidencia de enfermedades en las mascotas, que requieren diversos procedimientos de diagnóstico para un diagnóstico y tratamiento precisos de enfermedades crónicas y agudas, impulsan el crecimiento del mercado de diagnóstico para animales de compañía en EE. UU.

Perspectivas regionales del mercado de diagnóstico de animales de compañía

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de diagnóstico para animales de compañía durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico para animales de compañía en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de diagnóstico de animales de compañía

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 4.61 mil millones |

| Tamaño del mercado en 2031 | US$ 8.80 mil millones |

| CAGR global (2025-2031) | 9,8% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico de animales de compañía: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico para animales de compañía está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico de animales de compañía

Noticias y desarrollos recientes del mercado de diagnóstico para animales de compañía

El mercado del diagnóstico para animales de compañía se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se presentan algunos de los desarrollos clave observados en el mercado del diagnóstico para animales de compañía:

- Zoetis Inc., la compañía líder mundial en salud animal, lanzará al mercado global su nuevo analizador hematológico de punto de atención sin pantalla, Vetscan OptiCell, en la Veterinary Meeting & Expo (VMX) de Orlando, Florida, en enero. Se trata de la primera herramienta de diagnóstico para hematología veterinaria basada en cartuchos y con inteligencia artificial (IA), que proporciona un hemograma completo (HC) para obtener información precisa en minutos. (Fuente: Zoetis Inc., Comunicado de prensa, diciembre de 2024)

- MiDOG Animal Diagnostics LLC, líder destacado en soluciones de diagnóstico veterinario basadas en el microbioma que emplean el análisis de secuenciación de ADN de última generación, ha presentado una estrategia de marca renovada en 2024. Esta nueva imagen de marca enfatiza la adaptabilidad de la tecnología de MiDOG a todas las especies animales, alejándose de su anterior enfoque en el diagnóstico canino. (Fuente: MiDOG Animal Diagnostics LLC, comunicado de prensa, febrero de 2024)

Informe de mercado sobre diagnóstico de animales de compañía: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de diagnóstico de animales de compañía (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de diagnóstico de animales de compañía a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de diagnóstico de animales de compañía, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave.

- Análisis PEST y FODA detallado

- Análisis del mercado de diagnóstico de animales de compañía que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de diagnóstico de animales de compañía.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias