Aperçu du marché du diagnostic des animaux de compagnie, croissance, tendances, analyse et rapport de recherche (2025-2031)

Analyse de la taille et des prévisions du marché du diagnostic des animaux de compagnie (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : Produit (consommables et instruments), Animal de compagnie (Chiens, chats, chevaux et autres), Technologie (Immunodiagnostic, Diagnostic moléculaire, Biochimie clinique, Hématologie, Analyse d'urine et autres), Application (Pathologie clinique, Bactériologie, Parasitologie, Virologie et autres), Utilisateur final (Laboratoires de diagnostic et de référence, Hôpitaux et cliniques vétérinaires, Instituts de recherche et autres), et Géographie

- Statut : Publié

- Code du rapport : TIPRE00004558

- Catégorie : Sciences de la vie

- Nombre de pages : 294

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 09, 2025

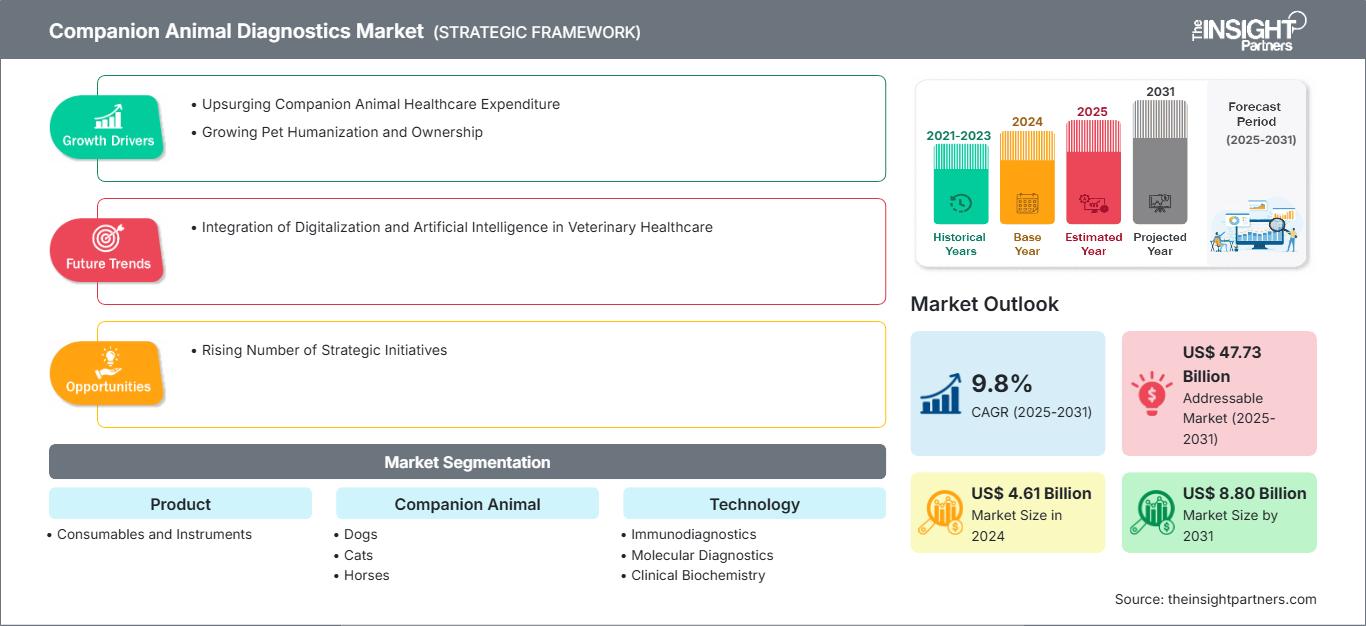

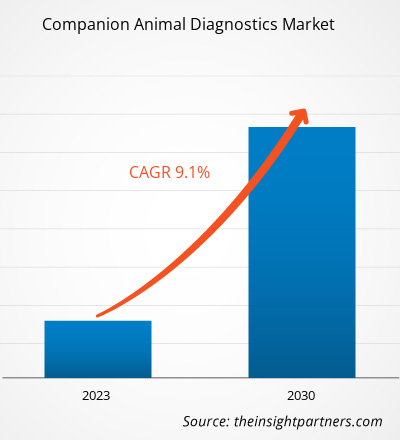

Le marché du diagnostic pour animaux de compagnie devrait atteindre 8,80 milliards de dollars américains d'ici 2031, contre 4,61 milliards de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 9,8 % entre 2025 et 2031. L'intégration de la numérisation et de l'intelligence artificielle dans les soins vétérinaires devrait entraîner de nouvelles tendances de marché au cours de la période de prévision.

Analyse du marché du diagnostic pour animaux de compagnie

L'humanisation des animaux de compagnie est croissante et la population mondiale remodèle le paysage des soins vétérinaires. Les propriétaires d'animaux sont de plus en plus disposés à payer pour la santé de leurs animaux, ce qui stimule la demande de solutions de diagnostic précises et peu invasives.

Les animaux de compagnie sont très sujets aux maladies infectieuses et chroniques. Plusieurs références soulignent l'adoption croissante des chiens et les dépenses liées aux services de santé. Le secteur des animaux de compagnie est vaste et la demande de produits de diagnostic pour animaux de compagnie devrait augmenter au cours de la période de prévision. Selon l'enquête nationale 2023-2024 de l'American Pet Products Association auprès des propriétaires d'animaux de compagnie, en 2023, plus de 46,5 et 65,1 millions de foyers américains possédaient respectivement des chats et des chiens. Selon le rapport de HealthforAnimals, plus de deux millions de personnes ont adopté des animaux de compagnie pendant les confinements liés à la pandémie au Royaume-Uni, tandis qu'en Australie, plus d'un million d'animaux ont été adoptés pendant la pandémie. De plus, des familles aux États-Unis, dans l'UE et en Chine ont adopté plus d'un demi-milliard de chiens et de chats. Les chiens sont les animaux de compagnie les plus populaires dans environ un foyer sur trois. Près d'un quart des propriétaires d'animaux de compagnie ont un chat. L'évolution démographique croissante, la hausse des revenus et les préférences croissantes après la pandémie ont augmenté le nombre de personnes adoptant des animaux de compagnie. Les propriétaires d'animaux de compagnie dans les économies développées cherchent à se protéger contre l'escalade des coûts des soins vétérinaires en souscrivant une police d'assurance pour animaux de compagnie. Dans des pays comme la Suède et le Royaume-Uni, le taux de pénétration des animaux de compagnie dans les foyers est très élevé, atteignant généralement un niveau permettant de couvrir un nombre important d'animaux par les régimes d'assurance.

Ainsi, la possession croissante d'animaux de compagnie et leur humanisation stimulent la croissance du marché du diagnostic pour animaux de compagnie.

Aperçu du marché du diagnostic pour animaux de compagnie

Le marché du diagnostic pour animaux de compagnie connaît une expansion rapide en raison de la hausse des dépenses de santé pour animaux de compagnie et de l'humanisation et de la possession croissantes d'animaux de compagnie. Les principaux acteurs du marché misent sur l'innovation et la collaboration pour une meilleure disponibilité des produits. Cependant, le coût élevé des produits et des infrastructures de diagnostic freine la croissance de ce marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du diagnostic des animaux de compagnie: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du diagnostic pour animaux de compagnie

Augmentation des dépenses de santé pour animaux de compagnie

Les dépenses en soins vétérinaires augmentent partout dans le monde. Les dépenses consacrées aux soins des animaux de compagnie augmentent considérablement, notamment l'achat de nourriture, de médicaments en vente libre, de traitements vétérinaires et de couvertures d'assurance pour animaux de compagnie. L'augmentation considérable des dépenses liées aux soins des animaux de compagnie entraîne une demande croissante d'assurance pour animaux de compagnie, en particulier sur les principaux marchés d'Amérique du Nord et d'Europe. Selon l'American Pet Products Association (2023-2024), on observe une augmentation des dépenses dans le secteur des animaux de compagnie aux États-Unis. Les dépenses du secteur des animaux de compagnie aux États-Unis ont représenté 143,6 milliards de dollars américains en 2023, contre 136,8 milliards de dollars américains en 2018. Cette hausse des dépenses pour les animaux de compagnie accélère la demande de leurs produits de soins. Selon les données de la North American Pet Health Insurance Association Inc., le volume total d'assurance pour animaux de compagnie aux États-Unis en 2023 s'élevait à 3,2 milliards de dollars américains. Fin 2022, le nombre total d'animaux assurés dans le pays était de 4,8 millions de dollars américains, soit une augmentation de 22 % depuis 2021.

Les propriétaires d'animaux en Europe dépensent davantage en nourriture, produits, services et soins vétérinaires pour leurs animaux. Par exemple, la France dépense en moyenne 1 224 euros (1 411 dollars américains) par animal et par an. Ces mesures visent à accélérer les décisions cliniques avec plus de confiance en offrant des informations améliorées et une assistance personnalisée. De nombreux propriétaires d'animaux dépensent des sommes importantes en soins de santé animale, notamment en soins vétérinaires, en diagnostics et en produits pharmaceutiques. La santé des animaux et les tests de diagnostic préventifs en sont encore à leurs débuts.

Les maladies chroniques telles que le cancer, l'arthrite et les allergies sont fréquentes chez les animaux comme chez les humains. Chez les animaux de compagnie, les maladies chroniques sont devenues plus évidentes, ce qui a un impact sur les dépenses consacrées au bien-être et à la santé de leurs animaux. Selon les données d'Animal Medicines Australia, les six espèces d'animaux de compagnie les plus courantes représentent environ 22 milliards de dollars américains de dépenses annuelles en biens et services liés aux animaux de compagnie dans le pays. De plus, les dépenses en services vétérinaires arrivent en deuxième position (14 %) après l'alimentation (51 %), et ont représenté environ 3,11 milliards de dollars américains en 2022. Selon HealthforAnimals, environ 4,6 milliards de dollars américains ont été dépensés à l'échelle mondiale pour le diagnostic des animaux de compagnie en 2022.

La sensibilisation accrue à la santé vétérinaire reflète la manière dont la médecine préventive, les traitements avancés et le diagnostic vétérinaire au point de service peuvent contribuer à préserver leur bien-être. Les propriétaires d'animaux de compagnie dans les économies matures cherchent à se protéger contre l'escalade des coûts des traitements vétérinaires en souscrivant une police d'assurance pour animaux de compagnie. Dans des pays comme la Suède et le Royaume-Uni, le taux de pénétration est très élevé, permettant généralement de couvrir un nombre important d'animaux de compagnie par des régimes d'assurance.

Bien que le taux de pénétration aux États-Unis et au Canada soit inférieur à celui de certains pays européens, sa croissance est progressive et alimentée par une sensibilisation accrue aux avantages de l'assurance pour animaux de compagnie, associée à l'humanisation. C'est de plus en plus le cas dans le domaine du diagnostic, permettant ainsi au vétérinaire de prendre rapidement des décisions de traitement. Les bilans de santé réguliers et la détection précoce d'éventuels problèmes de santé sont devenus des pratiques courantes, ce qui accroît la demande d'outils de diagnostic pour animaux de compagnie utilisés lors des visites de routine pour la détection précoce des affections. Par conséquent, l'augmentation des dépenses consacrées aux soins de santé des animaux de compagnie stimule la croissance du marché du diagnostic pour animaux de compagnie.

Nombre croissant d'initiatives stratégiques

Les petites et grandes entreprises opérant sur le marché du diagnostic pour animaux de compagnie adoptent de plus en plus de stratégies telles que l'expansion géographique, le développement de produits et les avancées technologiques pour accroître leur chiffre d'affaires. Voici quelques développements récents sur le marché du diagnostic des animaux de compagnie :

- En mars 2025, Antech a lancé truRapid FOUR, un test interne exhaustif de dépistage des maladies canines à transmission vectorielle (MCV). truRapid FOUR est un test à flux latéral utilisé pour détecter les anticorps canins dirigés contre Anaplasma spp., Ehrlichia spp. et la maladie de Lyme C6 (Borrelia burgdorferi), ainsi que l'antigène du ver du cœur (Dirofilaria immitis), en utilisant du sang total, du sérum ou du plasma.

- En décembre 2024, Zoetis Inc. a présenté son nouvel analyseur d'hématologie sans écran au point de service, Vetscan OptiCell. Il s'agit du principal outil de diagnostic basé sur une cartouche et alimenté par l'IA pour l'hématologie vétérinaire. Il fournit une analyse complète de la numération globulaire (NFS) pour des informations précises.

- En juillet 2024, EKF Diagnostics a lancé le Biosen C-Line, le tout dernier analyseur de glucose et de lactate inventé pour une meilleure convivialité. Il est doté d'un écran tactile et d'options de connectivité améliorées pour s'intégrer parfaitement aux systèmes informatiques des hôpitaux et des laboratoires via EKF Link. Cet analyseur de paillasse fournit des mesures exactes de glucose et de lactate, utilisées en milieu clinique pour la gestion du diabète et par les équipes sportives d'élite pour suivre la production de lactate à l'entraînement.

- En février 2024, MiDOG Animal Diagnostics a lancé un test de diagnostic tout-en-un révolutionnaire capable de diagnostiquer rapidement les infections fongiques et bactériennes, y compris la résistance aux antibiotiques, chez diverses espèces animales. Français Le test vise à remplacer les procédures de test traditionnelles par des diagnostics moléculaires efficaces et à subventionner des stratégies de traitement étendues pour divers animaux.

- En avril 2023, Mars Incorporated a acquis Heska Corporation, un leader mondial des produits de diagnostic et de spécialité vétérinaires de pointe.

- En septembre 2022, Zomedica (une société de santé vétérinaire) a lancé son tout nouveau test, Free T4 (fT4), pour la plateforme de test de biocapteurs en clinique TRUFORMA.

- En août 2022, PepiPets a lancé son tout dernier service de test de diagnostic mobile, qui permet aux clients de recevoir des tests de diagnostic pour leurs animaux de compagnie à domicile.

- En juin 2022, Mars Petcare a lancé une initiative innovante, la MARS PETCARE BIOBANKTM. Français Il s'agit d'un effort de 10 ans visant à révolutionner la santé des animaux de compagnie en réunissant les informations génétiques, cliniques et sur le mode de vie de 20 000 chats et chiens aux États-Unis.

- En mars 2022, Companion Animal Health, une division de DJO et une société mondiale de santé animale spécialisée dans les thérapies au laser et de réadaptation et les diagnostics sur site sur les marchés vétérinaires, a conclu un accord stratégique avec HT Bioimaging pour être une co-marque et commercialiser exclusivement le produit HTVet aux États-Unis et au Canada.

Par conséquent, la participation active des acteurs du marché aux lancements de produits, aux expansions, aux partenariats et aux fusions et acquisitions est essentielle. Les acquisitions devraient créer des opportunités de croissance lucratives sur le marché du diagnostic pour animaux de compagnie dans les années à venir.

Analyse de segmentation du rapport sur le marché du diagnostic pour animaux de compagnie

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché du diagnostic pour animaux de compagnie sont le produit, l'animal de compagnie, la technologie, l'application et l'utilisateur final.

- Sur la base du produit, le marché du diagnostic pour animaux de compagnie est divisé en consommables et instruments. Le segment des consommables détenait une part de marché plus importante en 2024.

- Par animal de compagnie, le marché du diagnostic pour animaux de compagnie est segmenté en chiens, chats, chevaux et autres. Le segment des chiens détenait la plus grande part de marché en 2024.

- En termes de technologie, le marché du diagnostic pour animaux de compagnie est segmenté en immunodiagnostic, diagnostic moléculaire, biochimie clinique, hématologie, analyse d'urine, etc. Le segment de l'immunodiagnostic détenait la plus grande part de marché en 2024.

- Selon les applications, le marché du diagnostic pour animaux de compagnie est segmenté en pathologie clinique, bactériologie, parasitologie, virologie, etc. Le segment de la pathologie clinique détenait la plus grande part de marché en 2024.

- En termes d'utilisateur final, le marché du diagnostic pour animaux de compagnie est catégorisé en laboratoires de diagnostic et de référence, hôpitaux et cliniques vétérinaires, instituts de recherche, etc. Le segment des hôpitaux et cliniques vétérinaires a dominé le marché en 2024.

Analyse des parts de marché du diagnostic pour animaux de compagnie par zone géographique

La portée géographique du rapport sur le marché du diagnostic pour animaux de compagnie se concentre principalement sur cinq régions : l'Amérique du Nord, l'Asie-Pacifique, l'Europe, l'Amérique du Sud et l'Amérique centrale, ainsi que le Moyen-Orient et l'Afrique. En termes de chiffre d'affaires, l'Amérique du Nord a dominé le marché en 2024. Elle devrait maintenir sa domination sur le marché mondial au cours de la période de prévision. Les États-Unis sont le plus grand marché mondial pour le diagnostic des animaux de compagnie. Ce marché américain est en croissance, stimulé par l'augmentation du nombre d'animaux de compagnie, la hausse des dépenses en soins vétérinaires et les progrès des technologies de diagnostic. Les consommables, tels que les réactifs et les kits de test, conservent une part de marché plus élevée en raison de la prévalence croissante de diverses maladies chez les animaux de compagnie.

Une forte augmentation du nombre d'animaux de compagnie a été observée aux États-Unis. Selon l'enquête nationale sur les propriétaires d'animaux de compagnie 2021-2022 de l'American Pet Products Association, la population d'animaux de compagnie aux États-Unis a atteint un niveau exceptionnel, avec environ 70 % des ménages (environ 91 millions de foyers) possédant actuellement un animal de compagnie. De même, selon les données de NielsenIQ, les propriétaires d'animaux de compagnie aux États-Unis ont dépensé 66 milliards de dollars pour leurs animaux en 2022. De plus, selon les données de l'American Pet Product Association, le nombre de propriétaires d'animaux de compagnie est en hausse en 2023, avec 90 millions de chiens aux États-Unis. Cette augmentation est due à une dynamique sociétale croissante et à une meilleure compréhension des bienfaits émotionnels et sanitaires de la compagnie animale. Cela a entraîné une augmentation substantielle de la demande de services de diagnostic avancés pour détecter, surveiller et gérer le spectre croissant de maladies chroniques affectant les animaux de compagnie. L'augmentation de la population d'animaux de compagnie et l'incidence croissante de ces maladies, qui nécessitent diverses procédures de diagnostic pour un diagnostic et un traitement précis des maladies chroniques et aiguës, stimulent la croissance du marché du diagnostic pour animaux de compagnie aux États-Unis.

Aperçu régional du marché du diagnostic des animaux de compagnie

Les tendances régionales et les facteurs influençant le marché du diagnostic pour animaux de compagnie tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic pour animaux de compagnie en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché du diagnostic des animaux de compagnie

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 4.61 Billion |

| Taille du marché par 2031 | US$ 8.80 Billion |

| TCAC mondial (2025 - 2031) | 9.8% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic des animaux de compagnie : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic pour animaux de compagnie connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché du diagnostic des animaux de compagnie Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires