Marktanalyse und Prognose für Diabetespflegegeräte nach Größe, Anteil, Wachstum, Trends 2028

Marktprognose für Diabetes-Pflegegeräte bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Typ (Geräte zur Blutzuckerüberwachung und Insulinabgabe) und Endbenutzer (häusliche Pflege sowie Krankenhäuser und Kliniken)

- Status : Veröffentlicht

- Berichtscode : TIPRE00003753

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 190

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

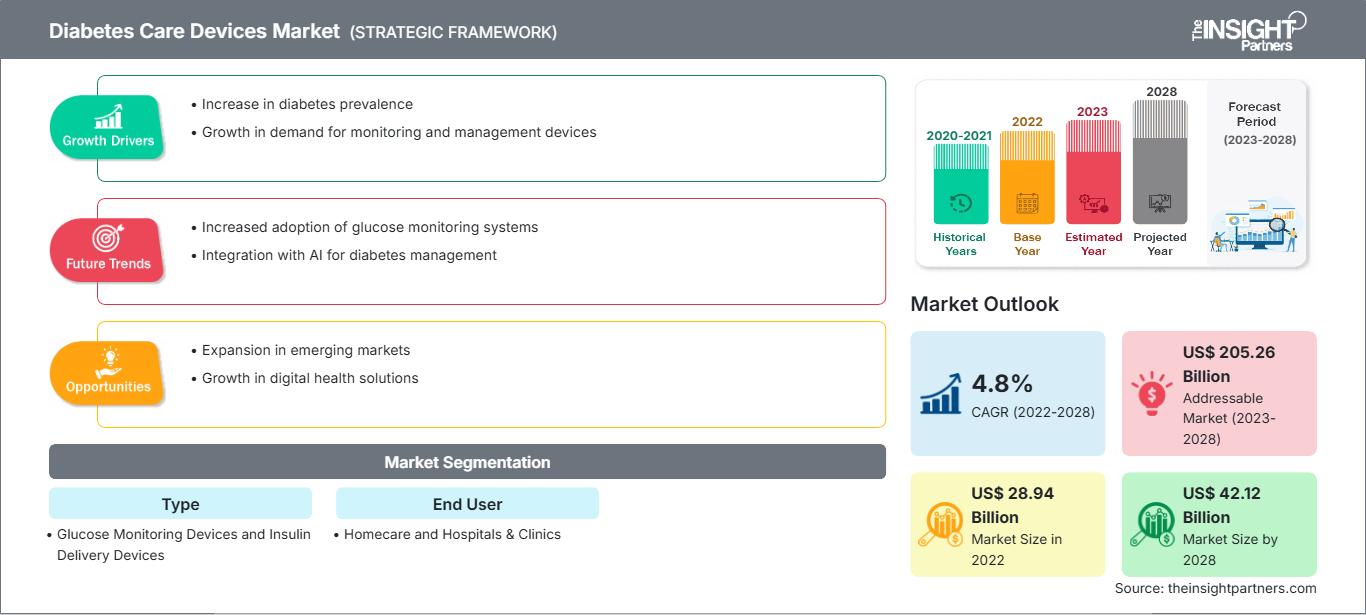

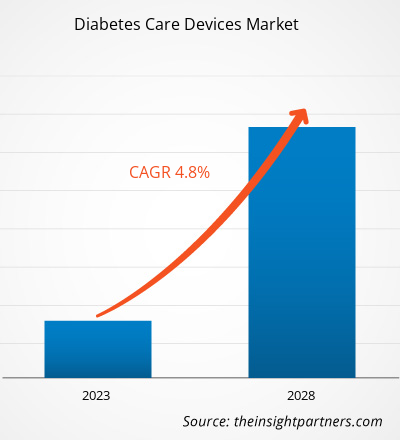

[Forschungsbericht]Der Markt für Diabetes-Geräte soll von 28.942,1 Millionen US-Dollar im Jahr 2022 auf 42.119,3 Millionen US-Dollar im Jahr 2028 wachsen; die durchschnittliche jährliche Wachstumsrate (CAGR) von 4,8 % wird für den Zeitraum von 2022 bis 2028 geschätzt.

Markteinblicke und Analystenmeinungen:

Diabetes-Geräte sind medizinische Geräte zur Überwachung des Blutzuckerspiegels von Diabetes-Patienten. Die Überwachungsgeräte werden als Geräte zur kontinuierlichen Glukoseüberwachung oder Glukosemessgeräte bezeichnet. Weitere Diabetes-Geräte dienen der Insulinabgabe an den Körper und werden von Diabetes-Patienten verwendet, die nicht in der Lage sind, selbst Insulin zu produzieren. Zu den Insulinabgabegeräten gehören Insulinpumpen, Insulinpens, Insulinspritzen und weitere. Der zunehmende technologische Fortschritt, die Zunahme von Fettleibigkeit, die zunehmende Nutzung von Insulinabgabegeräten und die steigende Prävalenz von Diabetes treiben das Wachstum des Marktes für Diabetes-Geräte voran. Wichtige Hersteller konzentrieren sich auf technologische Innovationen und die Entwicklung fortschrittlicher Produkte, um erhebliche Marktanteile zu gewinnen. So erhielt Medtronic plc im April 2023 die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für sein MiniMed 780G-System. Dieses System bietet den niedrigsten Glukose-Zielwert (bis zu 100 mg/dl) aller automatisierten Insulinpumpen auf dem Markt und spiegelt den durchschnittlichen Glukosewert von Menschen ohne Diabetes besser wider.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Diabetes-Pflegegeräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Diabetes ist eine tödliche chronische Krankheit ohne spezielle Heilung. Sie wird hauptsächlich durch die Unfähigkeit des Körpers verursacht, das Hormon Insulin zu produzieren oder effektiv zu nutzen. Diese Unfähigkeit hindert den Körper daran, den Blutzuckerspiegel ausreichend zu regulieren. Es gibt zwei Formen von Diabetes: Diabetes Typ I oder Diabetes insipidus und Diabetes Typ 2 oder Diabetes mellitus. Die Zahl der Diabetesfälle nimmt weltweit stetig zu. Typ-2-Diabetes ist die am weitesten verbreitete Diabetesart und hat mit kulturellen und gesellschaftlichen Veränderungen zugenommen. In Ländern mit hohem Einkommen haben etwa 91 % der Erwachsenen Typ-2-Diabetes. Im Jahr 2021 werden laut der International Diabetes Federation (IDF) etwa 537 Millionen Menschen im Alter von 20 bis 79 Jahren von Diabetes betroffen sein. Ebenso wird erwartet, dass die Gesamtzahl der Diabetiker bis 2030 auf 643 Millionen und bis 2045 auf 783 Millionen ansteigen wird.

Weltweite Prävalenz von Diabetes bei Menschen im Alter von 20 bis 79 Jahren, 2021 vs. 2030 vs. 2045 (in Millionen)

|

Region |

2021 |

2030 |

2045 |

|

Nordamerika und Karibik |

51 |

57 |

63 |

|

Süd- und Mittelamerika |

32 |

40 |

49 |

|

Afrika |

24 |

33 |

55 |

|

Europa |

61 |

67 |

69 |

|

Naher Osten & Nordafrika |

73 |

95 |

136 |

|

Südostasien |

90 |

113 |

152 |

|

Westpazifik |

206 |

238 |

260 |

Quelle: International Diabetes Federation (2022)

Diabetes kann zu verschiedenen Komplikationen in verschiedenen Körperteilen führen und das allgemeine Risiko eines vorzeitigen Todes erhöhen. Herzinfarkt, Schlaganfall, Nierenversagen, Beinamputation, Sehverlust und Nervenschäden sind einige der schwerwiegenden Komplikationen, die mit Diabetes einhergehen. Patienten mit dieser Krankheit müssen daher häufig überwacht werden und benötigen externe Insulinverabreichungen. Die zunehmende Verbreitung von Diabetes treibt das Wachstum des Marktes für Diabetespflegegeräte weltweit im Prognosezeitraum voran.

Segmentierung und Umfang des Berichts:

Der „globale Markt für Diabetespflegegeräte“ ist nach Produkt, Endbenutzer und Geografie segmentiert. Nach Produkt ist der Markt für Diabetespflegegeräte in Geräte zur Blutzuckerüberwachung und Geräte zur Insulinabgabe segmentiert. Nach Endbenutzer ist der Markt für Diabetespflegegeräte in häusliche Pflege sowie Krankenhäuser und Kliniken segmentiert. Der Markt für Diabetespflegegeräte ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und Rest des Nahen Ostens und Afrikas) sowie Süd- und Mittelamerika (Brasilien, Argentinien und Rest von Süd- und Mittelamerika)

Segmentanalyse:

Der globale Markt für Diabetes-Geräte ist nach Produkten unterteilt in Geräte zur Blutzuckerüberwachung und Geräte zur Insulinverabreichung. Im Jahr 2022 hält das Segment der Blutzuckerüberwachungsgeräte den größten Marktanteil nach Produkten. Darüber hinaus wird für das Segment der Diabetes-Geräte im Zeitraum 2022 bis 2028 ein Nachfragewachstum mit der höchsten CAGR von 5,0 % erwartet. Der Markt für Blutzuckerüberwachungsgeräte besteht aus Komponenten wie Blutzuckermessgeräten, Lanzetten, Teststreifen und anderen Geräten zur Blutzuckerüberwachung. Im Jahr 2022 hält das Segment der Teststreifen den größten Marktanteil unter den Segmenten der Blutzuckerüberwachungsgeräte. Die Blutzuckerüberwachungsgeräte oder Blutzuckermessgeräte sind medizinische Geräte, die verwendet werden, um den ungefähren Glukosespiegel oder die Glukosekonzentration im Blut von Patienten mit Diabetes zu bestimmen. Die Glukosekonzentration kann auf verschiedene Weise gemessen werden, beispielsweise mit Teststreifen, Lanzetten und anderen Mitteln.

Der globale Markt für Diabetespflegegeräte wurde nach Endverbrauchern in die häusliche Pflege sowie Krankenhäuser und Kliniken unterteilt. Im Jahr 2022 hält das Segment der häuslichen Pflege nach Endverbrauchern den größten Marktanteil. Darüber hinaus wird erwartet, dass dieses Segment in den kommenden Jahren aufgrund der steigenden Zahl von Diabetespatienten am schnellsten wachsen wird und es den Patienten ermöglicht, ihren Diabetes selbstständig zu behandeln und zu überwachen. Das Krankenhaus ist eine vielseitige Organisation und ein Institut, das Menschen trotz Komplikationen gesund erhält. Die Spezialbehandlungen werden jedoch mit wissenschaftlichen Geräten angeboten. Das Team aus geschultem Personal, das in den Problemen der modernen Medizinwissenschaft geschult ist, hilft dabei, bessere Behandlungen anzubieten. Sie alle arbeiten eng zusammen, um das gemeinsame Ziel zu erreichen, die Gesundheit wiederherzustellen und zu erhalten. Krankenhäuser spielen eine bedeutende Rolle, indem sie Patienten mit den unterschiedlichsten Krankheiten ein umfassendes Spektrum an medizinischen Dienstleistungen anbieten.

Regionale Analyse:

Geografisch gesehen ist der Markt für Diabetespflegegeräte in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2020 hatten die USA den größten Anteil am nordamerikanischen Markt für Diabetespflegegeräte. Das Wachstum des Marktes für Diabetespflegegeräte wird in den Vereinigten Staaten schätzungsweise noch größer sein. In den USA gehört die Diabetesbehandlung zu den häufigsten und teuersten chronischen Erkrankungen. Die höchste Diabetesrate wird üblicherweise bei älteren Menschen beobachtet. Allerdings steigt die Diabetesprävalenz in den USA weiterhin an, und neben der älteren Bevölkerung ist sie auch bei übergewichtigen und fettleibigen Menschen zu beobachten. Im Jahr 2021 werden laut der International Diabetes Federation (IDF) in den USA etwa 32,2 Millionen Menschen im Alter von 20 bis 79 Jahren von Diabetes betroffen sein. Ebenso wird erwartet, dass die Gesamtzahl der Diabetiker bis 2030 auf 34,7 Millionen und bis 2045 auf 36,2 Millionen ansteigt. In dem Land werden enorme Investitionen getätigt, jedoch hinkt das Land im Hinblick auf Lebenserwartung, Kindersterblichkeit und andere damit verbundene Krankheiten anderen Industrieländern hinterher. Trotzdem schneidet das Land bei der Diabetesbehandlung gut ab und belegt unter den anderen 11 führenden Industrieländern den 4. Platz. Allerdings macht die steigende Prävalenz von Diabetes eine Verbesserung der Diabetesbehandlungssysteme erforderlich.

Der Markt für Diabetesbehandlungsgeräte im Asien-Pazifik-Raum wird auf Basis der fünf wichtigsten Länder China, Japan, Indien, Australien, Südkorea und des restlichen Asien-Pazifik-Raums analysiert. Allerdings wird für den Asien-Pazifik-Raum im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Der Markt für Diabetesbehandlungsgeräte in der Region wird größtenteils von Ländern wie China, Japan und Indien beherrscht. China trägt maßgeblich zum Marktwachstum bei und ist auf die maximale Produktion von Diabetespflegeprodukten und die Verfügbarkeit der Produkte über die breiteste E-Commerce-Kette zurückzuführen. Die Diabetesprävalenz ist in China deutlich höher, die Fälle von Typ-2-Diabetes haben in dem Land in den letzten Jahrzehnten rapide zugenommen. Typ-2-Diabetes ist zu einem der größten Probleme des Landes geworden, da er häufiger in der unteren Altersgruppe auftritt. Die Hauptursachen für die Zunahme von Typ-2-Diabetes sind genetische und Umweltfaktoren.

Der Anstieg der Diabetesprävalenz ist ein wichtiger Faktor, der das Marktwachstum voraussichtlich vorantreiben wird. Das bevölkerungsreichste Land der Welt hat im weltweiten Vergleich die höchste Zahl an Diabetikern – etwa 116 Millionen im Jahr 2019. Bis 2045 wird diese Zahl voraussichtlich auf 147 Millionen ansteigen. Da außerdem etwa 95 % der Diabetespatienten in China an Typ-2-Diabetes leiden, kann der schnelle Anstieg der Diabetesprävalenz in China auf die steigenden Raten von Übergewicht und Fettleibigkeit sowie die Verringerung der körperlichen Aktivität zurückgeführt werden, die durch die wirtschaftliche Entwicklung, Veränderungen des Lebensstils und die Ernährung bedingt ist.

Branchenentwicklungen und zukünftige Chancen:

Verschiedene Initiativen wichtiger Akteure auf dem globalen Markt für Diabetespflegegeräte sind nachstehend aufgeführt:

- Im April 2023 erhielt Medtronic plc die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für sein MiniMed 780G-System mit dem Guardian 4-Sensor, der im Einsatz mit SmartGuard-Technologie keine Fingerstiche erfordert.

- Im April 2022 gab BD (Becton, Dickinson and Company), ein führendes globales Medizintechnikunternehmen, bekannt, dass es die Abspaltung von Embecta Corp. (embecta) abgeschlossen hat, das das ehemalige Diabetes Care-Geschäft von BD hält und nun eines der größten reinen Diabetesmanagement-Unternehmen in der Welt.

- Im März 2022 kündigte Medtronic plc, ein weltweit führendes Unternehmen im Bereich Gesundheitstechnologie, die Erstattung der kontinuierlichen Glukoseüberwachung (CGM) an, einer wichtigen Diabetestechnologie, die in mehreren Ländern Nord- und Südamerikas ausgebaut oder eingeführt wurde. CGM-Systeme liefern wichtige Informationen zum Glukosespiegel, um die Behandlung von Diabetes zu vereinfachen. Auch die Erstattung automatisierter Insulinpumpensysteme hat in Europa Fortschritte gemacht.

- Im Januar 2022 brachte das Pharmaunternehmen Novo Nordisk India das erste Diabetesmedikament seiner Art in Indien auf den Markt. Das Unternehmen stellte das weltweit erste und einzige orale Semaglutid vor, ein Wendepunkt in der Diabetesbehandlung.

- Im März 2022 kündigten die Terumo Corporation, ein weltweit führendes Unternehmen in der Medizintechnik, und Glooko, ein weltweit führendes Unternehmen in den Bereichen Datenmanagement, Fernüberwachung von Patienten und mobile Apps für Menschen mit chronischen Erkrankungen, eine Technologieintegration an, um gemeinsam weltweit neue Lösungen zum Austausch von Diabetesdaten bereitzustellen. Diese neue Integration ermöglicht es Menschen mit Diabetes, aufgezeichnete Daten von der MEDISAFE WITHTM Insulin-Patch-Pumpe auf die Glooko-Plattform zu übertragen. So können sie Insulindosierung, Nahrung und Aktivitäten einfacher in Diagrammen visualisieren und eine personalisierte Fernüberwachung und Patientenversorgung effektiver realisieren.

Diabetes-Pflegegeräte

Regionale Einblicke in den Markt für Diabetes-BehandlungsgeräteDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Diabetes-Geräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Diabetes-Behandlungsgeräten

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 28.94 Billion |

| Marktgröße nach 2028 | US$ 42.12 Billion |

| Globale CAGR (2022 - 2028) | 4.8% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Diabetes-Behandlungsgeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Diabetes-Geräte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Diabetes-Pflegegeräte Übersicht der wichtigsten Akteure

Die COVID-19-Pandemie hat Volkswirtschaften und Industrien in zahlreichen Ländern weltweit beeinträchtigt. Lockdowns, Reisebeschränkungen und Geschäftsschließungen in Nordamerika, Europa, im asiatisch-pazifischen Raum (APAC), in Süd- und Mittelamerika (SAM) sowie im Nahen Osten und Afrika (MEA) bremsten das Wachstum mehrerer Branchen, darunter auch des Gesundheitswesens. Infolgedessen sind die Gesundheitssysteme überlastet und die medizinische Versorgung aller Patienten in der Region ist zu einer Herausforderung geworden. Darüber hinaus ist auch die Medizintechnikbranche von den negativen Auswirkungen dieser Pandemie betroffen. Mit der fortschreitenden Ausbreitung der COVID-19-Pandemie haben Medizintechnikunternehmen Schwierigkeiten, ihre Betriebsabläufe zu steuern. Viele Unternehmen, die Geräte zur Diabetesbehandlung anbieten, sind in den USA tätig und werden dort durch die Auswirkungen eines großflächigen Ausbruchs von COVID-19 negativ beeinflusst. Dies hat die Fähigkeit der Unternehmen, ihre Produkte zu vertreiben, gestört und eingeschränkt sowie zur vorübergehenden Schließung von Unternehmenseinrichtungen geführt. Allerdings haben Krankenhäuser allmählich wieder mit der Wiederaufnahme von Wahleingriffen begonnen, da die Genesungsrate von COVID-19 zunimmt und die Nachfrage nach medizinischer Ausrüstung, beispielsweise zur Diabetesbehandlung, voraussichtlich steigen wird.

Wettbewerbslandschaft und wichtige Unternehmen:

Zu den führenden Akteuren auf dem globalen Markt für Diabetesbehandlungsgeräte gehören unter anderem BD; Novo Nordisk A/S; Medtronic; B. Braun Melsungen AG; Tandem Diabetes Care Inc.; Insulet Corporation; Eli Lilly and Company; Dexcom, Inc.; Terumo Corporation; F. Hoffmann-LA Roche LTD. Diese Unternehmen für Diabetesbehandlungsgeräte konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um die weltweit steigende Verbrauchernachfrage zu befriedigen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie sind weltweit flächendeckend vertreten, können so einen großen Kundenstamm bedienen und ihren Marktanteil steigern. Der Bericht bietet eine Trendanalyse des Marktes für Diabetesbehandlungsgeräte und legt dabei den Schwerpunkt auf verschiedene Parameter wie technologische Fortschritte, Marktdynamik und eine Analyse der Wettbewerbslandschaft führender Marktteilnehmer weltweit.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends