Marktwachstum, Größe und Prognose für Stechhilfen für Diabetiker bis 2034

Marktgröße und Prognosen für Stechhilfen für Diabetiker (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: nach Typ (Sicherheitslanzetten, Standardlanzetten); Stärke (17/18 g, 21 g, 23 g, andere); Eindringtiefe (0,8 mm bis 1,0 mm, 1,1 mm bis 1,5 mm, 1,6 mm bis 2,0 mm, andere); Endnutzer (Krankenhäuser und Kliniken, häusliche Pflege und Heimdiagnostik, Diagnosezentren und medizinische Einrichtungen, Forschungs- und akademische Labore, andere) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00011938

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 08, 2026

Marktgröße 2025

1,78 Mrd. US-Dollar

Basisjahrwert

Prognose für 2034

3,02 Mrd. US-Dollar

Prognose bis 2034

CAGR 2026-2034

6,03 %

Wachstumsrate

Adressierbarer Markt

21,71 Mrd. US-Dollar

(2026–2034)

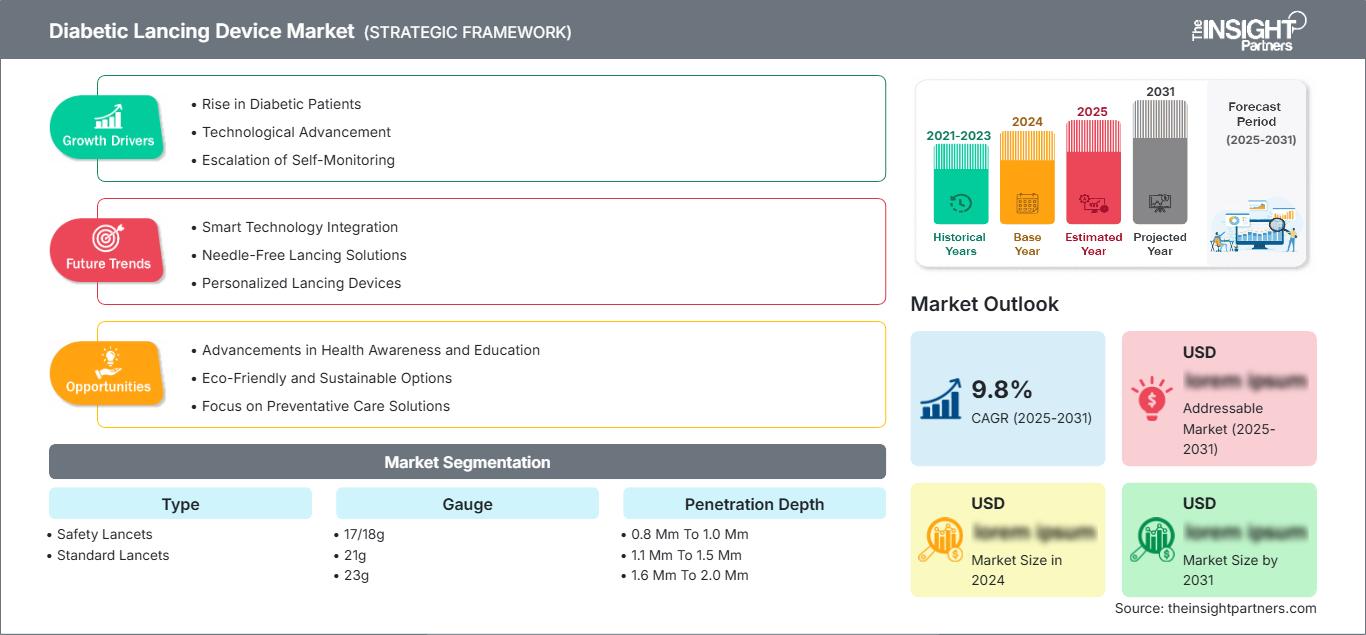

Der Markt für Stechhilfen für Diabetiker wurde 2025 auf 1,78 Milliarden US-Dollar geschätzt und soll bis 2034 auf 3,02 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,03 % im Zeitraum 2026–2034 entspricht. Das Marktwachstum wird durch die zunehmende Verbreitung von Diabetes, das steigende Bewusstsein für die regelmäßige Blutzuckermessung und die kontinuierlichen Verbesserungen minimalinvasiver Probenentnahmetechnologien begünstigt. Die Nachfrage ist weiterhin besonders hoch bei Patienten, die zuverlässige, komfortable und schmerzarme Lösungen zur Blutentnahme für die Selbstkontrolle und professionelle Diagnostik suchen.

Nordamerika ist ein bedeutender Markt für Stechhilfen zur Blutzuckermessung und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % wachsen. Dieses Wachstum wird durch weit verbreitete Diabetes-Screening-Programme, die starke Nutzung von Heimüberwachungssystemen und die zunehmende Integration vernetzter Diabetes-Management-Plattformen angetrieben. Gesundheitsdienstleister in der gesamten Region setzen weiterhin auf Strategien zur Früherkennung und -behandlung, wodurch die Nachfrage nach fortschrittlichen Stechhilfen, die die Therapietreue der Patienten verbessern und die Testfrequenz erhöhen, nachhaltig steigt.

Marktanalyse und Einblicke für Stechhilfen für Diabetiker

- Nordamerika: Hält im Jahr 2025 einen Marktanteil von 37–41 % und wächst in den Jahren 2026–2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,5–6,1 % , was auf die hohe Prävalenz von Diabetes und die weitverbreitete Nutzung der Blutzuckermessung zu Hause zurückzuführen ist.

- USA: Macht im Jahr 2025 78–82 % des nordamerikanischen Marktes für diabetische Stechhilfen aus und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6–6,2 % aufgrund zunehmender Selbstüberwachungspraktiken, fortschrittlicher Infrastruktur für die Diabetesversorgung und einer starken Nachfrage nach Sicherheitslanzetten.

- Europa: Verdient im Jahr 2025 einen Marktanteil von 24–28 % und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4–6,0 % , angeführt von Deutschland, Großbritannien und Frankreich dank einer etablierten Infrastruktur für das Diabetesmanagement und der zunehmenden Nutzung von Überwachungslösungen für zu Hause.

- Asien-Pazifik: Hält im Jahr 2025 einen Marktanteil von 23–27 % und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 6,8–7,4 % , angeführt von China, Japan und Indien mit einer wachsenden Zahl von Diabetikern, einem verbesserten Zugang zur Gesundheitsversorgung und einem zunehmenden Bewusstsein für das Diabetesmanagement.

- Größtes Segment: Sicherheitslanzetten werden im Jahr 2025 den größten Marktanteil bei diabetischen Stechhilfen halten und aufgrund der zunehmenden Präferenz für Infektionskontrolle, erhöhte Patientensicherheit und Vermeidung von Nadelstichverletzungen mit einer durchschnittlichen jährlichen Wachstumsrate von 6,2–6,8 % wachsen.

- Wachstumsstarkes Segment: Im Bereich der häuslichen Pflege und der häuslichen Diagnostik wird mit einem durchschnittlichen jährlichen Wachstum von 7,1–7,7 % im Zeitraum 2026–2034 gerechnet. Treiber dieses Wachstums sind die zunehmende Selbstüberwachung, die Erweiterung digitaler Diabetesmanagementlösungen, die wachsende Präferenz für häusliche Pflege und die steigende Nachfrage nach Stechhilfen für Diabetiker.

- Detaillierte Analyse der wichtigsten Unternehmen: Abbott Laboratories; B. Braun Melsungen AG; Bayer AG; Becton, Dickinson and Company; Eli Lilly and Company; F. Hoffmann-La Roche Ltd; HTL-STREFA SA; Medtronic plc; Novo Nordisk A/S; Owen Mumford Ltd.; Sanofi SA; Sarstedt AG & Co. KG; Terumo Corporation; Ypsomed Holding AG.

Quelle: Analyse von The Insight Partners auf Basis eigener Recherchen, Regierungsveröffentlichungen, Geschäftsberichten von Unternehmen, Investorenpräsentationen, Branchendatenbanken und Experteninterviews.

Der Markt für Stechhilfen für Diabetiker hat sich von einfachen Fingerstichgeräten hin zu hochentwickelten Probenentnahmesystemen entwickelt, die Komfort, Sicherheit und Konsistenz verbessern. Hersteller konzentrieren sich zunehmend auf ergonomisches Design, einstellbare Einstichtiefen und Infektionsschutzfunktionen, die sowohl klinischen als auch häuslichen Anforderungen gerecht werden. Die wachsende Akzeptanz von Selbstmanagement-Methoden hat die Produktinnovation entlang der gesamten Wertschöpfungskette weiter beschleunigt.

Die zukünftige Marktentwicklung wird durch die wachsende Zahl von Diabetespatienten, die verstärkte Nutzung präventiver Gesundheitsmaßnahmen und die technologische Konvergenz von Glukosemessplattformen und Probenentnahmegeräten beeinflusst. Die Wettbewerbsdifferenzierung wird sich voraussichtlich auf Benutzerfreundlichkeit, Sicherheitsmechanismen und Kompatibilität mit modernen Diabetes-Management-Systemen konzentrieren und somit Chancen sowohl für etablierte Hersteller als auch für neue Geräteentwickler eröffnen.

Marktbericht über Stechhilfen für Diabetiker – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,78 Milliarden US-Dollar |

| Marktgröße bis 2034 | 3,02 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 6,03 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

Marktanalyse für Stechhilfen für Diabetiker

Der Markt für Stechhilfen für Diabetiker wird durch die steigende Diabetesprävalenz, die zunehmende Lebenserwartung und den wachsenden Bedarf an regelmäßiger Blutzuckermessung geprägt. Trotz Fortschritten bei Technologien zur kontinuierlichen Glukosemessung bleibt die kapilläre Blutzuckermessung in vielen Gesundheitseinrichtungen ein wichtiger Bestandteil des Diabetesmanagements. Stechhilfen spielen weiterhin eine entscheidende Rolle für die diagnostische Genauigkeit und die Durchführung von Patientenüberwachungsroutinen.

Hersteller, Gesundheitsdienstleister, Vertriebsunternehmen und Diagnostikdienstleister bilden gemeinsam ein etabliertes Ökosystem. Die Produktentwicklung konzentriert sich zunehmend auf Schmerzlinderung, Sicherheit und Benutzerfreundlichkeit und spiegelt damit die Präferenzen der Patienten sowie die Qualitätsstandards im Gesundheitswesen wider. Besonders hoch ist die Nachfrage im Bereich der häuslichen Pflege, wo Komfort und Zuverlässigkeit die Therapietreue maßgeblich beeinflussen.

Der Wettbewerb konzentriert sich weiterhin auf große Medizintechnikunternehmen wie Abbott Laboratories, B. Braun Melsungen AG, Bayer AG, Becton Dickinson, Eli Lilly and Company, F. Hoffmann-La Roche AG, HTL-STREFA SA, Medtronic, Novo Nordisk A/S, Owen Mumford Ltd, Sanofi, Sarstedt AG & Co., Terumo Corporation und Ypsomed Holding AG. Strategische Initiativen umfassen häufig die Erweiterung des Produktportfolios, die geografische Expansion und die Integration in umfassendere Lösungen für die Diabetesversorgung.

Investitionen konzentrieren sich zunehmend auf patientenorientierte Technologien, die das Diabetesmanagement vereinfachen und gleichzeitig die Effizienz des Gesundheitssystems steigern. Unternehmen investieren in fortschrittliche Sicherheitslanzetten, automatisierte Probenahmesysteme und die Kompatibilität mit digitalen Gesundheitsanwendungen. Solche Initiativen stärken die langfristige Marktposition, da Gesundheitssysteme Selbstmanagement und Fernüberwachungsmodelle fördern.

● BERICHTSANPASSUNG

Passen Sie diesen Bericht an Ihre spezifischen Geschäftsanforderungen an.

Dieser Bericht lässt sich präzise an Ihre Geschäftsziele, Ihren Umfang und Ihre Zielmärkte anpassen. Zu den Anpassungsoptionen gehören maßgeschneiderte Segmentierungen, geografische Analysen, Wettbewerbsanalysen und strategische Einblicke, die eine fundierte Entscheidungsfindung unterstützen.

Diesen Bericht anpassen →WAS SIE EINSTELLEN KÖNNEN

- ● Segmentierungen

- ● Geographie

- ● Wettbewerbsanalyse

- ● Sprachpräferenzen

Markt für Stechhilfen für Diabetiker: Strategische Einblicke

Regionale Einblicke

Markt für diabetische Stechhilfen in Nordamerika

Nordamerika ist mit dem größten Marktanteil führend auf dem Markt für Stechhilfen für Diabetiker und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 5,8 % wachsen. Die Region zeichnet sich durch eine hohe Diabetesrate, ein günstiges Erstattungsumfeld und den Bedarf an Blutzuckermessung aus.

Die Präsenz etablierter Akteure in der Diabetesversorgung und die fortschrittliche Gesundheitsinfrastruktur wirken sich positiv auf die Marktdynamik aus. Der Trend zur Heimdiagnostik gewinnt aufgrund ihrer Einfachheit an Bedeutung, und Investitionen in die digitale Diabetesumgebung fördern die Nutzung moderner Technologien.

US-Markt für Stechhilfen für Diabetiker

Die Vereinigten Staaten repräsentieren etwa 75–80 % des nordamerikanischen Marktes für Stechhilfen für Diabetiker und werden im Prognosezeitraum voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von fast 5,9 % verzeichnen. Das Land hat eine große Anzahl von Diabetikern, die eine kontinuierliche Überwachung und ein umfassendes Krankheitsmanagement benötigen. Die starke Einbindung von Ärzten und der breite Zugang zu diagnostischen Leistungen tragen zu einer stetigen Produktnachfrage bei.

Die führenden Unternehmen verfügen über ein gut ausgebautes Vertriebsnetz in den USA, das die schnelle Verfügbarkeit von Produkten ermöglicht, die eine hochwertige Versorgung von Diabetespatienten gewährleisten. Die Nachfrage nach Heimtests ist besonders hoch, obwohl Krankenhäuser zunehmend an der Entwicklung präventiver Überwachungsprogramme interessiert sind. Die Nachfrage nach Lanzetten mit Sicherheitsverbesserungen steigt stetig, da Gesundheitsdienstleister den Fokus auf Infektionsprävention und Patientenkomfort legen.

Markt für diabetische Stechhilfen in Europa

Der europäische Markt macht etwa 25–30 % des globalen Marktanteils von Stechhilfen für Diabetiker aus und wird voraussichtlich bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 5,5 % wachsen. Eine gute Gesundheitsversorgung, der zunehmende Fokus auf Diabetes-Screenings und regulatorische Rahmenbedingungen schaffen ein positives Marktumfeld. Deutschland ist aufgrund seiner fortschrittlichen Medizintechnikbranche und der umfassenden Diabetesbehandlungseinrichtungen das führende Land im europäischen Segment.

In Großbritannien schreitet die Nutzung von Heimüberwachungslösungen stetig voran, da die Gesundheitssysteme ein proaktives Krankheitsmanagement fördern. Das wachsende Bewusstsein für Diabeteskomplikationen und frühzeitige Interventionsstrategien trägt zur anhaltenden Nachfrage nach zuverlässigen Stechhilfen im klinischen und häuslichen Bereich bei.

Der deutsche Markt für Stechhilfen für Diabetiker nimmt dank seiner hervorragenden Produktionsbasis, hoher Gesundheitsausgaben und der breiten Verfügbarkeit von Produkten für das Diabetesmanagement eine führende Position ein. Die Akzeptanz sicherheitsorientierter Geräte ist in Krankenhäusern, Kliniken und spezialisierten Diagnosezentren sehr hoch.

Das Wachstum wird maßgeblich von Frankreich, Italien und Spanien getragen, wo die Gesundheitsbehörden vermehrt Programme zur Behandlung chronischer Erkrankungen einführen. Der verbesserte Zugang zu Diagnoseeinrichtungen und die Nutzung von Selbstüberwachungsgeräten treiben die Nachfrage nach diesen Geräten an.

Markt für diabetische Stechhilfen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich der am schnellsten wachsende regionale Markt für Stechhilfen für Diabetiker sein und bis 2034 mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % zunehmen. Er wird etwa 22–27 % des weltweiten Umsatzes ausmachen. Die rasche Urbanisierung, veränderte Lebensstile und die steigende Diabetesprävalenz schaffen eine große Patientengruppe, die eine regelmäßige Blutzuckermessung benötigt. China ist nach wie vor der größte Marktteilnehmer in dieser Region.

Für China ergibt sich ein Vorteil aus dem besseren Zugang zur Gesundheitsversorgung und umfassenderen Diabetes-Management-Programmen. Das wachsende Wissen über präventive Gesundheitsleistungen sowie die Verfügbarkeit von Diagnoseverfahren werden die Marktnachfrage weiter steigern.

Japan und Südkorea weisen aufgrund ihrer hochentwickelten Gesundheitssysteme und der alternden Bevölkerung eine hohe Marktdurchdringung technologisch fortschrittlicher Diabetesprodukte auf. Qualität und Benutzerfreundlichkeit spielen beim Kaufprozess eine entscheidende Rolle.

In Indien und Australien bestehen aufgrund steigender Diagnosezahlen, einer verbesserten Gesundheitsinfrastruktur und entsprechender Gesundheitsprogramme hohe Wachstumsaussichten. Das gestiegene Bewusstsein für Diabeteskomplikationen führt zu einer verstärkten Nutzung von Produkten zur Selbstbehandlung.

Markt für diabetische Stechhilfen im Nahen Osten und Afrika

Der Markt für Stechhilfen für Diabetiker im Nahen Osten und in Afrika wird bis 2034 voraussichtlich um ca. 5,7 % jährlich wachsen. Die zunehmende Diabetesprävalenz, die Bemühungen um die Modernisierung des Gesundheitswesens und der Ausbau der diagnostischen Infrastruktur fördern diese Marktentwicklung. Saudi-Arabien bleibt aufgrund erheblicher Investitionen im Gesundheitswesen und wachsender Initiativen im Bereich des chronischen Krankheitsmanagements das führende Land in der Region.

Die VAE stärken ihre Gesundheitsversorgung kontinuierlich durch den Einsatz neuer Technologien und den Ausbau präventiver Gesundheitsprogramme. Der zunehmende Fokus auf Früherkennung und Krankheitsüberwachung fördert die Nachfrage nach fortschrittlichen Geräten für das Diabetesmanagement.

Südafrika stellt einen wichtigen regionalen Markt dar, der durch den verbesserten Zugang zu Gesundheitsdienstleistungen und das wachsende Bewusstsein für Diabetesmanagement begünstigt wird. Diagnosezentren und Krankenhäuser bleiben die wichtigsten Endnutzer.

Die gesamte MEA-Region profitiert von Investitionen in die Gesundheitsinfrastruktur sowie von der zunehmenden Aufmerksamkeit der Behörden für die Behandlung nichtübertragbarer Krankheiten. Verbesserungen in der Diagnostik werden zu einer breiten Anwendung von Stechhilfen sowohl in stationären Einrichtungen als auch in der häuslichen Pflege beitragen.

Segmentierungsanalyse

Typ

- Sicherheitslanzetten: Sie verfügen über integrierte Schutzmechanismen, die versehentliche Nadelstiche reduzieren und Infektionsschutzprotokolle unterstützen. Dank ihrer praktischen Handhabung, Zuverlässigkeit und der damit verbundenen Vorteile werden sie in Kliniken und der häuslichen Pflege immer häufiger eingesetzt.

- Standardlanzetten: Sie sind aufgrund ihres günstigen Preises, ihrer breiten Kompatibilität mit Stechhilfen und ihrer etablierten klinischen Akzeptanz weit verbreitet. Sie spielen weiterhin eine wichtige Rolle in kostensensiblen Gesundheitseinrichtungen und bei der routinemäßigen Blutzuckermessung.

Messgerät

- 17/18g: Optionen mit größerem Durchmesser ermöglichen eine ausreichende Blutentnahme für spezielle Testanforderungen und unterstützen gleichzeitig eine schnelle Probenentnahme in kontrollierten klinischen Umgebungen.

- 21g: Häufig gewählt, um die Anforderungen an die Durchblutung mit dem Patientenkomfort in Einklang zu bringen, wodurch sie sich für diverse Diagnose- und Überwachungsanwendungen eignen.

- 23g: Kleinere Messinstrumente legen Wert auf weniger Beschwerden und eine bessere Akzeptanz beim Patienten bei häufigen Blutzuckermessungen.

Eindringtiefe

- 0,8 mm bis 1,0 mm: Bevorzugt für empfindliche Haut und routinemäßige Überwachungsanforderungen, bei denen minimaler Unbehagen und oberflächliche Probenentnahme erwünscht sind.

- 1,1 mm bis 1,5 mm: Bietet ein ausgewogenes Verhältnis zwischen Probenmenge und Patientenkomfort und unterstützt eine breite Anwendung in allen Altersgruppen.

- 1,6 mm bis 2,0 mm: Wird verwendet, wenn eine tiefere Penetration erforderlich ist, um eine ausreichende Blutentnahme zu gewährleisten, insbesondere unter bestimmten klinischen Umständen.

Endbenutzer

- Krankenhäuser und Kliniken: Hauptabnehmer von Stechhilfen aufgrund des hohen Patientenaufkommens, des Bedarfs an routinemäßigen Blutzuckermessungen und der Prioritäten im Bereich der Infektionskontrolle.

- Häusliche Pflege und häusliche Diagnostik: Verzeichnen ein starkes Wachstum, da sich die Selbstmanagementpraktiken bei Diabetes ausweiten und Patienten die Überwachung zunehmend selbstständig durchführen.

- Diagnostische Zentren und medizinische Einrichtungen: Nutzen Stechhilfen in großem Umfang für Screening, diagnostische Untersuchungen und Programme zur Behandlung chronischer Krankheiten.

- Forschungs- und akademische Labore: Verwenden spezielle Stechhilfen für klinische Studien, Diabetesforschungsprojekte und Schulungsmaßnahmen im Gesundheitswesen.

Momentaufnahme der Chancen

|

Endbenutzer |

Umsatzbeitrag |

Trend-Tag |

Adoptionsphase |

|

Krankenhäuser und Kliniken |

Hoch |

Erweiterung des Screenings |

Reifen |

|

Häusliche Pflege und häusliche Diagnostik |

Hoch |

Selbstüberwachung |

Skalierung |

|

Diagnostische Zentren und medizinische Einrichtungen |

Medium |

Vorbeugende Tests |

Reifen |

|

Forschungs- und akademische Labore |

Niedrig |

Klinische Forschung |

Aufkommen |

|

Andere |

Niedrig |

Nischennutzung |

Aufkommen |

Wachstumstreiber und Wirkungsanalyse des Marktes für diabetische Stechhilfen

Zunehmende globale Diabetesbelastung und Überwachungsanforderungen

Der anhaltende Anstieg der Diabetesprävalenz in Industrie- und Schwellenländern bleibt ein wesentlicher Wachstumstreiber für den Markt für Stechhilfen zur Blutzuckermessung. Größere Patientenzahlen führen direkt zu einem höheren Testvolumen, insbesondere bei Personen, die häufige Blutzuckermessungen benötigen. Gesundheitsdienstleister legen zunehmend Wert auf die routinemäßige Überwachung, um das Risiko von Komplikationen bei unkontrolliertem Diabetes zu reduzieren. Mit steigenden Diagnosequoten nehmen immer mehr Patienten an strukturierten Diabetesmanagementprogrammen teil, die auf zuverlässige Probenentnahmeinstrumente angewiesen sind.

Die Auswirkungen erstrecken sich auf Gesundheitseinrichtungen und schaffen einen ständigen Bedarf für Krankenhäuser, Kliniken, Testzentren und die häusliche Pflege. Hersteller werden den kontinuierlichen Einsatz von Lanzetten und zugehörigem Zubehör, der einen häufigen Austausch erforderlich macht, zu schätzen wissen. Mit der steigenden Zahl von Diabetikern ist mit Wachstum und Stabilität auf dem Markt zu rechnen.

Ausbau des häuslichen Diabetesmanagements

Weltweit appellieren Gesundheitsorganisationen an Patienten, die Verantwortung für die effektive Behandlung ihrer Erkrankung zu übernehmen. Die Blutzuckerselbstkontrolle zu Hause ist ein wesentlicher Bestandteil der Diabetestherapie, was zu einer hohen Nachfrage nach Geräten führt, die präzise und schmerzfreie Informationen über den Gesundheitszustand des Patienten liefern.

Diese Entwicklung stellt den Markt vor erhebliche Herausforderungen. Unternehmen, die effektive Lösungen anbieten können, verschaffen sich vorteilhaftere Marktpositionen und bauen gleichzeitig direkte Beziehungen zu den Verbrauchern auf. Häufigere Tests im häuslichen Umfeld steigern zudem den Verbrauch von Verbrauchsmaterialien.

Fortschritte bei Sicherheits- und Patientenkomforttechnologien

Innovationen in der Produktentwicklung prägen weiterhin die Erwartungen der Anwender an Blutentnahmetechniken. Sicherheitsvorrichtungen für Stechhilfen mit automatischen Rückzugsmechanismen und präziser Einstichtiefeneinstellung tragen dazu bei, Probleme im Zusammenhang mit Verletzungen, Schmerzen und Kontamination zu vermeiden. Gesundheitseinrichtungen bevorzugen solche Produkte, da sie ihre Ziele zur Infektionsprävention und die Standards für Arbeitsschutz erfüllen.

Dies hat Auswirkungen auf den Markt, die über die reine Differenzierung hinausgehen. Die verbesserte Patientenerfahrung fördert die Einhaltung des Testprotokolls, während Gesundheitsdienstleister von erhöhten Sicherheitsfunktionen profitieren. Unternehmen, die auf ergonomisches Design und Sicherheitsverbesserungen setzen, können von der steigenden Marktnachfrage profitieren.

Markt für Stechhilfen für Diabetiker: Zukunftstrends

Integration mit vernetzten Diabetes-Versorgungssystemen

Zukünftige Lösungen für das Diabetesmanagement werden Überwachungsgeräte, Apps und Analyseplattformen zunehmend in Ökosysteme integrieren. Stechhilfen sind zwar nach wie vor primär mechanische Instrumente, doch Unternehmen suchen nach Möglichkeiten, sie in die umfassendere Strategie der vernetzten Versorgung einzubinden. Patienten erwarten zunehmend einfache Testverfahren und möchten ihre Entscheidungen datenbasiert treffen.

Da Gesundheitsorganisationen die Fernüberwachung von Patienten ausweiten, wird die Kompatibilität mit digitalen Diabetesmanagement-Lösungen ein entscheidender Wettbewerbsfaktor sein. Anbieter, die ihre herkömmlichen Probenahmegeräte in neue Behandlungspfade integrieren können, werden eine stärkere Markentreue und eine größere Einbindung in das Ökosystem erreichen.

Stärkerer Fokus auf schmerzarmes und nutzerzentriertes Design

Das Patientenerlebnis während des Eingriffs gewinnt zunehmend an Bedeutung als Schlüsselfaktor für Akzeptanz und Therapietreue. Produkthersteller legen verstärkt Wert auf Schmerz- und Gewebeschädigungsminimierung sowie auf hohen Bedienkomfort. Fortschritte in der Nadeltechnologie, der Penetrationskontrolle und im ergonomischen Design werden die Zukunft der Innovation prägen.

Führende Akteure auf dem Markt für Stechhilfen für Diabetiker wissen, dass Komfortverbesserungen die Blutzuckermessung und die Therapietreue direkt beeinflussen. Angesichts des zunehmenden Wettbewerbs ist die Differenzierung durch ein optimales Nutzererlebnis ebenso wichtig geworden wie die Leistung. Diese Markttrends dürften kontinuierliche Produktinnovationen fördern und die Nachfrage nach Premium-Stechhilfen stärken.

Marktchancen für Stechhilfen für Diabetiker

Zunehmende globale Diabetesbelastung und Überwachungsanforderungen

Der anhaltende Anstieg der Diabetesprävalenz in Industrie- und Schwellenländern bleibt ein wesentlicher Wachstumstreiber für den Markt für Stechhilfen zur Blutzuckermessung. Größere Patientenzahlen führen direkt zu einem höheren Testvolumen, insbesondere bei Personen, die häufige Blutzuckermessungen benötigen. Gesundheitsdienstleister legen zunehmend Wert auf die routinemäßige Überwachung, um das Risiko von Komplikationen bei unkontrolliertem Diabetes zu reduzieren. Mit steigenden Diagnosequoten nehmen immer mehr Patienten an strukturierten Diabetesmanagementprogrammen teil, die auf zuverlässige Probenentnahmeinstrumente angewiesen sind.

Die Auswirkungen erstrecken sich auf Gesundheitseinrichtungen und schaffen einen ständigen Bedarf für Krankenhäuser, Kliniken, Testzentren und die häusliche Pflege. Hersteller werden den kontinuierlichen Einsatz von Lanzetten und zugehörigem Zubehör, der einen häufigen Austausch erforderlich macht, zu schätzen wissen. Mit der steigenden Zahl von Diabetikern ist mit Wachstum und Stabilität auf dem Markt zu rechnen.

Ausbau des häuslichen Diabetesmanagements

Weltweit appellieren Gesundheitsorganisationen an Patienten, die Verantwortung für die effektive Behandlung ihrer Erkrankung zu übernehmen. Die Blutzuckerselbstkontrolle zu Hause ist ein wesentlicher Bestandteil der Diabetestherapie, was zu einer hohen Nachfrage nach Geräten führt, die präzise und schmerzfreie Informationen über den Gesundheitszustand des Patienten liefern.

Diese Entwicklung stellt den Markt vor erhebliche Herausforderungen. Unternehmen, die effektive Lösungen anbieten können, verschaffen sich vorteilhaftere Marktpositionen und bauen gleichzeitig direkte Beziehungen zu den Verbrauchern auf. Häufigere Tests im häuslichen Umfeld steigern zudem den Verbrauch von Verbrauchsmaterialien.

Fortschritte bei Sicherheits- und Patientenkomforttechnologien

Innovationen in der Produktentwicklung prägen weiterhin die Erwartungen der Anwender an Blutentnahmetechniken. Sicherheitsvorrichtungen für Stechhilfen mit automatischen Rückzugsmechanismen und präziser Einstichtiefeneinstellung tragen dazu bei, Probleme im Zusammenhang mit Verletzungen, Schmerzen und Kontamination zu vermeiden. Gesundheitseinrichtungen bevorzugen solche Produkte, da sie ihre Ziele zur Infektionsprävention und die Standards für Arbeitsschutz erfüllen.

Dies hat Auswirkungen auf den Markt, die über die reine Differenzierung hinausgehen. Die verbesserte Patientenerfahrung fördert die Einhaltung des Testprotokolls, während Gesundheitsdienstleister von erhöhten Sicherheitsfunktionen profitieren. Unternehmen, die auf ergonomisches Design und Sicherheitsverbesserungen setzen, können von der steigenden Marktnachfrage profitieren.

Aktuelle Entwicklungen

- Mai 2026: Abbott gab bekannt, die CE-Kennzeichnung für die weltweit erste Technologie zur gleichzeitigen Messung von Glukose und Ketonkörpern bei Menschen mit Diabetes erhalten zu haben. Die Systeme, die unter den Namen Libre Duo und Libre Duo 10 Day vertrieben werden, messen kontinuierlich Glukose- und Ketonwerte im Minutentakt und ermöglichen so die Echtzeit-Überwachung sowohl der für das tägliche Diabetesmanagement notwendigen Glukosewerte als auch eines Anstiegs der Ketonkörper, der zu einer diabetischen Ketoazidose (DKA) führen kann. Damit können Menschen mit Diabetes erstmals ihre Ketonwerte ohne herkömmliche Blut- oder Urintests überwachen.

- November 2025: Roche gab bekannt, dass seine Lösung zur kontinuierlichen Glukosemessung (CGM) Accu-Chek® SmartGuide ab sofort im Nahen Osten verfügbar ist. Die Markteinführung erfolgt zunächst in Kuwait, Katar und Saudi-Arabien; weitere Märkte, beginnend mit den Vereinigten Arabischen Emiraten, folgen in Kürze. Dieser wichtige Meilenstein bedeutet, dass Menschen mit Diabetes ab 18 Jahren nun von der verbesserten Glukosemessung und den KI-gestützten Vorhersagefunktionen der Lösung profitieren können.

- Juni 2025: Abbott Laboratories und MSD gaben eine strategische Zusammenarbeit in Indien zur Distribution oraler Antidiabetika bekannt. Die Vereinbarung verbessert den Zugang zur Diabetesversorgung und unterstützt umfassendere Initiativen zum Krankheitsmanagement, die indirekt die Nachfrage nach Überwachungs- und Probenahmegeräten steigern.

Häufig gestellte Fragen

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends