Crecimiento, tamaño y pronóstico del mercado de dispositivos de punción para diabéticos hasta 2034.

Tamaño del mercado y pronósticos de dispositivos de punción para diabéticos (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (lancetas de seguridad, lancetas estándar); calibre (17/18 g, 21 g, 23 g, otros); profundidad de penetración (0,8 mm a 1,0 mm, 1,1 mm a 1,5 mm, 1,6 mm a 2,0 mm, otros); usuario final (hospitales y clínicas, atención domiciliaria y diagnóstico domiciliario, centros de diagnóstico e instituciones médicas, laboratorios de investigación y académicos, otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00011938

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 08, 2026

Tamaño del mercado en 2025

1.780 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

3.020 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

6,03 %

Índice de crecimiento

Mercado potencial

21.710 millones de dólares estadounidenses

(2026-2034)

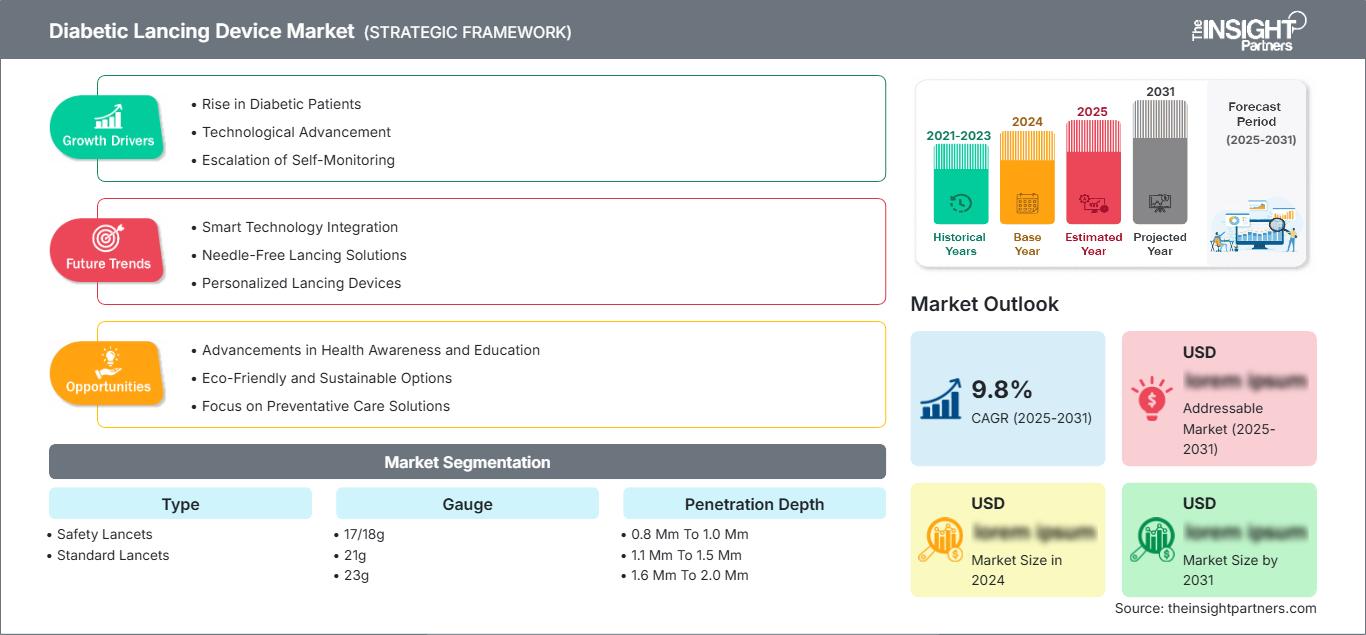

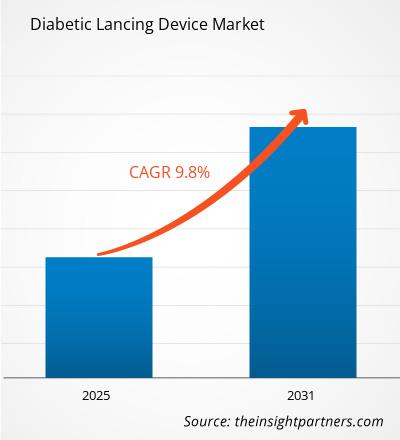

El mercado de dispositivos de punción para diabéticos alcanzó un valor de 1780 millones de dólares estadounidenses en 2025 y se prevé que llegue a los 3020 millones de dólares estadounidenses en 2034, con una tasa de crecimiento anual compuesta (TCAC) del 6,03 % durante el periodo 2026-2034. Esta expansión del mercado se ve impulsada por la creciente prevalencia de la diabetes, la mayor concienciación sobre la monitorización rutinaria de la glucosa en sangre y las continuas mejoras en las tecnologías de muestreo mínimamente invasivas. La demanda sigue siendo especialmente fuerte entre los pacientes que buscan soluciones de extracción de sangre fiables, cómodas y menos dolorosas para el autocontrol y las aplicaciones de diagnóstico profesional.

América del Norte representa una importante región generadora de ingresos para el mercado de dispositivos de punción para diabéticos y se prevé que crezca a una tasa de crecimiento anual compuesta (CAGR) estimada del 5,8 % hasta 2034. Este crecimiento se debe a la amplia difusión de los programas de detección de la diabetes, la fuerte adopción de sistemas de monitorización domiciliaria y la creciente integración de plataformas conectadas para el manejo de la diabetes. Los proveedores de atención médica en toda la región siguen haciendo hincapié en las estrategias de intervención temprana, lo que genera una demanda sostenida de dispositivos de punción avanzados que mejoran el cumplimiento del tratamiento por parte de los pacientes y la frecuencia de las pruebas.

Evaluación y perspectivas del mercado de dispositivos de punción para diabéticos

- América del Norte: Mantendrá una cuota de mercado del 37-41% en 2025, con un crecimiento anual compuesto del 5,5-6,1% durante el período 2026-2034, impulsado por la alta prevalencia de la diabetes y la adopción generalizada del control de la glucosa en el hogar.

- EE. UU.: Representa entre el 78 % y el 82 % del mercado norteamericano de dispositivos de punción para diabéticos en 2025, con una tasa de crecimiento anual compuesta (CAGR) del 5,6 % al 6,2 % debido al aumento de las prácticas de autocontrol, la infraestructura avanzada para el cuidado de la diabetes y la fuerte demanda de lancetas de seguridad.

- Europa: Representará una cuota de mercado del 24-28% en 2025, con un crecimiento anual compuesto del 5,4-6,0% , liderado por Alemania, el Reino Unido y Francia gracias a una infraestructura consolidada para el control de la diabetes y a la creciente adopción de soluciones de monitorización domiciliaria.

- Asia Pacífico: Mantendrá una cuota de mercado del 23-27% en 2025, con una tasa de crecimiento anual compuesta (CAGR) del 6,8-7,4% , liderada por China, Japón e India, con poblaciones diabéticas en expansión, un mejor acceso a la atención médica y una mayor concienciación sobre el manejo de la diabetes.

- Segmento más grande: Las lancetas de seguridad ostentan la mayor cuota de mercado de dispositivos de punción para diabéticos en 2025, con un crecimiento anual compuesto del 6,2-6,8% debido a la creciente preferencia por el control de infecciones, la mejora de la seguridad del paciente y la prevención de lesiones por pinchazos de aguja.

- Segmento de alto crecimiento: Se prevé que la atención domiciliaria y el diagnóstico a domicilio experimenten el crecimiento más rápido, registrando una tasa de crecimiento anual compuesta (CAGR) del 7,1 % al 7,7 % durante el período 2026-2034, impulsado por el aumento de las prácticas de autocontrol, la expansión de las soluciones digitales para el control de la diabetes, la creciente preferencia por la atención domiciliaria y el fortalecimiento de la demanda del mercado de dispositivos de punción para diabéticos.

- Empresas clave analizadas en detalle: Abbott Laboratories; B. Braun Melsungen AG; Bayer AG; Becton, Dickinson and Company; Eli Lilly and Company; F. Hoffmann-La Roche Ltd; HTL-STREFA SA; Medtronic plc; Novo Nordisk A/S; Owen Mumford Ltd.; Sanofi SA; Sarstedt AG & Co. KG; Terumo Corporation; Ypsomed Holding AG.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

El mercado de dispositivos de punción para diabéticos ha evolucionado desde herramientas básicas de punción digital hasta sofisticados sistemas de muestreo diseñados para mejorar la comodidad, la seguridad y la consistencia. Los fabricantes se centran cada vez más en diseños ergonómicos, ajustes de penetración regulables y características de control de infecciones que satisfacen tanto las necesidades clínicas como las de uso doméstico. La creciente aceptación de las prácticas de autocontrol ha acelerado aún más la innovación de productos en toda la cadena de valor.

El desarrollo futuro del mercado estará influenciado por el aumento de la población diabética, la mayor adopción de prácticas de atención médica preventiva y la convergencia tecnológica entre las plataformas de monitorización de glucosa y los dispositivos de muestreo. Se prevé que la diferenciación competitiva gire en torno a la experiencia del usuario, los mecanismos de seguridad y la compatibilidad con los ecosistemas modernos de gestión de la diabetes, lo que generará oportunidades tanto para los fabricantes consolidados como para los desarrolladores de dispositivos emergentes.

Alcance del informe de mercado de dispositivos de punción para diabéticos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 1.780 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 3.020 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 6,03% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de dispositivos de punción para diabéticos

El mercado de dispositivos de punción para diabéticos se ve influenciado por el aumento de la incidencia de la diabetes, la mayor esperanza de vida y la creciente necesidad de un control glucémico regular. A pesar de los avances en las tecnologías de monitorización continua de la glucosa, las pruebas de sangre capilar siguen siendo un componente importante del manejo de la diabetes en muchos entornos sanitarios. Los dispositivos de punción continúan desempeñando un papel fundamental para garantizar la precisión diagnóstica y el seguimiento de los pacientes.

Fabricantes, proveedores de atención médica, distribuidores y organizaciones de servicios de diagnóstico contribuyen colectivamente a un ecosistema bien establecido. Los esfuerzos de desarrollo de productos priorizan cada vez más la reducción del dolor, la seguridad y la facilidad de uso, reflejando las preferencias de los pacientes y los estándares de calidad de la atención médica. La demanda es particularmente alta en entornos de atención domiciliaria, donde la comodidad y la confiabilidad influyen directamente en el cumplimiento de las pruebas.

La competencia sigue concentrada entre las principales empresas de tecnología sanitaria, como Abbott Laboratories, B. Braun Melsungen AG, Bayer AG, Becton Dickinson, Eli Lilly and Company, F. Hoffmann-La Roche AG, HTL-STREFA SA, Medtronic, Novo Nordisk A/S, Owen Mumford Ltd, Sanofi, Sarstedt AG & Co., Terumo Corporation y Ypsomed Holding AG. Las iniciativas estratégicas suelen incluir la mejora de la cartera de productos, la expansión geográfica y la integración con soluciones más amplias para el cuidado de la diabetes.

La actividad inversora se centra cada vez más en tecnologías orientadas al paciente que simplifican el manejo de la diabetes y, al mismo tiempo, optimizan la eficiencia del sistema sanitario. Las empresas están destinando recursos a lancetas de seguridad avanzadas, mecanismos de muestreo automatizados y compatibilidad con la salud digital. Estas iniciativas fortalecen su posicionamiento a largo plazo, dado que los sistemas sanitarios fomentan el autocontrol y los modelos de monitorización remota.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de dispositivos de punción para diabéticos: Perspectivas estratégicas

Perspectivas regionales

Mercado norteamericano de dispositivos de punción para diabéticos

América del Norte lidera el mercado de dispositivos de punción para diabéticos con la mayor cuota de mercado y se espera que crezca a una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 5,8 % hasta 2034. La región se caracteriza por una alta tasa de diabetes, un entorno de reembolso favorable y la necesidad de monitorización de la glucosa.

La disponibilidad de actores clave en el cuidado de la diabetes y un marco de atención médica avanzado influyen positivamente en la dinámica del mercado. La tendencia del diagnóstico domiciliario ha ido en aumento debido a su facilidad de uso, y la inversión en el entorno digital de la diabetes facilita la adopción de tecnologías de vanguardia.

Mercado estadounidense de dispositivos de punción para diabéticos

Estados Unidos representa aproximadamente entre el 75 % y el 80 % del mercado norteamericano de dispositivos de punción para diabéticos y se prevé que registre una tasa de crecimiento anual compuesta (TCAC) cercana al 5,9 % durante el período de pronóstico. El país cuenta con una importante población diabética que requiere un seguimiento y control continuos de la enfermedad. La sólida participación de los médicos y el amplio acceso a los servicios de diagnóstico contribuyen a una demanda constante del producto.

Las principales empresas cuentan con una sólida red de distribución en todo Estados Unidos, lo que facilita la rápida adopción de productos que brindan atención de alta calidad a pacientes con diabetes. La demanda de kits de prueba para uso doméstico es especialmente alta, si bien los hospitales muestran un creciente interés en desarrollar programas de monitoreo preventivo. La demanda de lancetas con mayor seguridad sigue en aumento, dado que los profesionales de la salud se centran en el control de infecciones y la comodidad del paciente.

Mercado europeo de dispositivos de punción para diabéticos

El segmento europeo representa aproximadamente entre el 25 % y el 30 % de la cuota de mercado mundial de dispositivos de punción para diabéticos y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) de alrededor del 5,5 % hasta 2034. La buena infraestructura sanitaria, el creciente interés en la detección precoz de la diabetes y las políticas regulatorias propician un entorno favorable para el crecimiento del mercado. Alemania es el país líder en el segmento europeo gracias a su avanzada industria de dispositivos médicos y a la amplia oferta de centros para el tratamiento de la diabetes.

El Reino Unido sigue experimentando una adopción constante de soluciones de monitorización domiciliaria, a medida que los sistemas sanitarios fomentan la gestión proactiva de las enfermedades. La creciente concienciación sobre las complicaciones de la diabetes y las estrategias de intervención temprana impulsa la demanda continua de dispositivos de punción fiables tanto en entornos clínicos como residenciales.

El mercado alemán de dispositivos de punción para diabéticos ostenta una posición de liderazgo gracias a su sólida base de fabricación, el elevado gasto en atención médica y la amplia disponibilidad de productos para el control de la diabetes. La aceptación de dispositivos orientados a la seguridad ha sido muy notable en hospitales, clínicas y centros de diagnóstico especializados.

El crecimiento está impulsado principalmente por Francia, Italia y España, donde las administraciones sanitarias están implementando cada vez más programas de gestión de enfermedades crónicas. El mayor acceso a centros de diagnóstico y el uso de dispositivos de automonitorización impulsan la demanda de estos dispositivos.

Mercado de dispositivos de punción para diabéticos en la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico sea el mercado regional de dispositivos de punción para diabéticos de mayor crecimiento, con una tasa de crecimiento anual compuesta estimada del 7,2 % hasta 2034, y que represente aproximadamente entre el 22 % y el 27 % de los ingresos mundiales. La rápida urbanización, los cambios en los estilos de vida y el aumento de la prevalencia de la diabetes generan una importante base de pacientes que requieren un control regular de la glucosa. China sigue siendo el principal contribuyente en la región.

Para China, brindar un mayor acceso a la atención médica y programas más completos para el manejo de la diabetes representará una ventaja. El aumento del conocimiento sobre los servicios de atención médica preventiva, así como la disponibilidad de técnicas de diagnóstico, impulsarán aún más la demanda del mercado.

Japón y Corea del Sur presentan altas tasas de penetración de productos para la diabetes tecnológicamente avanzados debido a sus sistemas de salud desarrollados y al envejecimiento de su población. La calidad y la comodidad para los pacientes son factores clave en el proceso de compra.

En India y Australia existen grandes perspectivas de crecimiento debido al aumento de los diagnósticos, la infraestructura sanitaria y los programas de salud. Una mayor concienciación sobre las complicaciones de la diabetes conlleva un mayor uso de productos para el autocontrol de la enfermedad.

Mercado de dispositivos de punción para diabéticos en Oriente Medio y África

Se prevé que el mercado de dispositivos de punción para diabéticos en Oriente Medio y África crezca a una tasa anual compuesta (CAGR) de aproximadamente el 5,7 % hasta 2034. El aumento de la prevalencia de la diabetes, los esfuerzos de modernización de la atención médica y la expansión de la infraestructura de diagnóstico impulsan el desarrollo del mercado. Arabia Saudita sigue siendo el país líder en la región debido a las importantes inversiones en atención médica y las crecientes iniciativas de gestión de enfermedades crónicas.

Los Emiratos Árabes Unidos siguen fortaleciendo sus capacidades en el sector de la salud mediante la adopción de tecnología y la ampliación de los programas de atención preventiva. El creciente énfasis en el diagnóstico precoz y el seguimiento de enfermedades impulsa la demanda de dispositivos avanzados para el control de la diabetes.

Sudáfrica constituye un importante mercado regional, impulsado por la mejora del acceso a los servicios de salud y la creciente concienciación sobre el control de la diabetes. Los centros de diagnóstico y los hospitales siguen siendo usuarios finales clave.

Toda la región de Oriente Medio y África se beneficia de la inversión en infraestructura sanitaria, así como de la creciente atención que las autoridades prestan al tratamiento de las enfermedades no transmisibles. La mejora en la disponibilidad de pruebas diagnósticas contribuirá a la mayor utilización de dispositivos de punción tanto en entornos hospitalarios como en la atención domiciliaria.

Análisis de segmentación

Tipo

- Lancetas de seguridad: Diseñadas con mecanismos de protección integrados que reducen la exposición accidental a la aguja y facilitan el cumplimiento de los protocolos de control de infecciones. Su comodidad, consistencia y facilidad de uso las convierten en la opción preferida tanto en entornos clínicos como en la atención domiciliaria.

- Lancetas estándar: Ampliamente utilizadas debido a su asequibilidad, su amplia compatibilidad con dispositivos de punción y su consolidada aceptación clínica. Siguen siendo importantes en entornos sanitarios donde el presupuesto es un factor crítico y en aplicaciones rutinarias de análisis de glucosa en sangre.

Indicador

- 17/18 g: Las opciones de mayor calibre permiten una recolección de sangre suficiente para los requisitos de pruebas especializadas, al tiempo que facilitan la adquisición rápida de muestras en entornos clínicos controlados.

- 21 g: Se suelen seleccionar para equilibrar los requisitos de flujo sanguíneo con la comodidad del paciente, lo que las hace adecuadas para diversas aplicaciones de diagnóstico y monitorización.

- 23 g: Los diseños de menor calibre priorizan la reducción de las molestias y una mejor aceptación por parte del paciente durante los procedimientos frecuentes de monitorización de la glucosa.

Profundidad de penetración

- De 0,8 mm a 1,0 mm: Preferible para pieles sensibles y para necesidades de monitorización rutinaria en las que se desea minimizar las molestias y realizar muestreos superficiales.

- De 1,1 mm a 1,5 mm: Proporciona un enfoque equilibrado entre la adecuación de la muestra y la comodidad del paciente, lo que permite una amplia utilización en todos los grupos de edad.

- De 1,6 mm a 2,0 mm: Se utiliza cuando es necesaria una penetración más profunda para garantizar una adecuada recolección de sangre, especialmente en circunstancias clínicas específicas.

Usuario final

- Hospitales y clínicas: Son los principales consumidores de dispositivos de punción debido al elevado volumen de pacientes, los requisitos de análisis rutinarios de glucosa y las prioridades en materia de control de infecciones.

- Atención domiciliaria y diagnóstico a domicilio: Experimentan un fuerte crecimiento a medida que se expanden las prácticas de autocontrol de la diabetes y los pacientes realizan cada vez más el seguimiento de forma independiente.

- Centros de diagnóstico e instituciones médicas: Utilizan ampliamente dispositivos de punción para exámenes de detección, evaluaciones diagnósticas y programas de manejo de enfermedades crónicas.

- Laboratorios de investigación y académicos: Utilizan productos de punción especializados para estudios clínicos, iniciativas de investigación sobre la diabetes y actividades de formación en atención médica.

Resumen de la oportunidad

|

Usuario final |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Hospitales y clínicas |

Alto |

Ampliación de las pruebas de detección |

Maduro |

|

Cuidados a domicilio y diagnósticos a domicilio |

Alto |

Autocontrol |

Escalada |

|

Centros de diagnóstico e instituciones médicas |

Medio |

Pruebas preventivas |

Maduro |

|

Laboratorios de investigación y académicos |

Bajo |

Investigación clínica |

Emergente |

|

Otros |

Bajo |

Uso en nichos específicos |

Emergente |

Factores que impulsan el crecimiento del mercado de dispositivos de punción para diabéticos y análisis de su impacto

Aumento de la carga mundial de la diabetes y de las necesidades de seguimiento.

El continuo aumento de la prevalencia de la diabetes en las economías desarrolladas y emergentes sigue siendo un factor clave para el crecimiento del mercado de dispositivos de punción para diabéticos. Un mayor número de pacientes se traduce directamente en un mayor volumen de pruebas, especialmente entre quienes requieren mediciones frecuentes de glucosa en sangre. Los profesionales sanitarios hacen cada vez más hincapié en la monitorización rutinaria para reducir el riesgo de complicaciones asociadas a la diabetes no controlada. A medida que mejoran las tasas de diagnóstico, un número creciente de pacientes se incorpora a programas estructurados de gestión de la enfermedad que dependen de herramientas de muestreo fiables.

Sus efectos se extienden a los centros sanitarios, generando una demanda constante de hospitales, clínicas, centros de análisis y atención domiciliaria. Los fabricantes valorarán el uso continuo de lancetas y equipos asociados, que requiere su reemplazo frecuente. A medida que aumenta el número de diabéticos, se prevé un crecimiento y una mayor estabilidad en el mercado.

Expansión del manejo de la diabetes en el hogar

Las organizaciones sanitarias de todo el mundo instan a los pacientes a responsabilizarse del manejo eficaz de su enfermedad. El autocontrol de la glucosa en sangre en casa es fundamental para el tratamiento de la diabetes, lo que genera una gran demanda de dispositivos que proporcionen información precisa sobre la salud del paciente sin causar dolor.

Este cambio plantea importantes desafíos para el mercado. Las empresas que ofrecen soluciones eficaces se encuentran en una posición más ventajosa y, al mismo tiempo, establecen relaciones directas con los consumidores. El aumento de la frecuencia de las pruebas en el hogar también incrementa el consumo de bienes.

Avances en tecnologías de seguridad y confort del paciente

La innovación en el desarrollo de productos sigue influyendo en las expectativas de los usuarios respecto a las técnicas de extracción de sangre. Los dispositivos de seguridad para punciones, equipados con mecanismos de retracción automática y ajustes precisos de profundidad de penetración, abordan los problemas relacionados con lesiones, dolor y contaminación. Las instituciones sanitarias prefieren estos productos porque cumplen con sus objetivos de prevención de infecciones y con las normas de salud laboral.

Esto tiene implicaciones de mercado que van más allá de la diferenciación. La mejora en la experiencia del paciente fomenta el cumplimiento del protocolo de pruebas, mientras que los profesionales sanitarios se benefician de mayores medidas de seguridad. Las empresas que apuestan por el diseño ergonómico y las mejoras en seguridad podrán capitalizar el aumento de la demanda del mercado.

Tendencias futuras del mercado de dispositivos de punción para diabéticos

Integración con ecosistemas conectados de atención a la diabetes

Las futuras soluciones para el control de la diabetes integrarán cada vez más dispositivos de monitorización, aplicaciones y plataformas de análisis en sus ecosistemas. Si bien los dispositivos de punción siguen siendo principalmente instrumentos mecánicos, las empresas buscan formas de integrarlos en una estrategia de atención conectada más amplia. Los pacientes esperan cada vez más experiencias de análisis sencillas y basar sus decisiones en datos.

A medida que las organizaciones sanitarias amplían sus programas de monitorización remota de pacientes, la compatibilidad con soluciones digitales para el control de la diabetes será uno de los factores diferenciadores. Quienes logren integrar sus dispositivos de muestreo convencionales en los nuevos protocolos asistenciales conseguirán una mayor fidelización de marca y una mayor participación en el ecosistema.

Mayor énfasis en el diseño centrado en el usuario y que minimiza el dolor.

La experiencia del paciente durante el procedimiento está adquiriendo cada vez más importancia como factor clave que influye en la adopción y el cumplimiento del tratamiento. Los fabricantes de productos se centran cada vez más en eliminar el dolor y el daño tisular, así como en la comodidad del paciente. Los avances en la tecnología de agujas, el control de la penetración y el diseño ergonómico definirán el futuro de la innovación.

Los principales participantes del mercado de dispositivos de punción para diabéticos reconocen que las mejoras en la comodidad influyen directamente en las pruebas y la adherencia al tratamiento. Ante la creciente competencia, la diferenciación a través de la experiencia del usuario se ha vuelto tan importante como el rendimiento. Se espera que estas tendencias del mercado de dispositivos de punción para diabéticos impulsen la innovación continua de productos y fortalezcan la demanda de dispositivos de punción de alta gama.

Oportunidades de mercado para dispositivos de punción para diabéticos

Aumento de la carga mundial de la diabetes y de las necesidades de seguimiento.

El continuo aumento de la prevalencia de la diabetes en las economías desarrolladas y emergentes sigue siendo un factor clave para el crecimiento del mercado de dispositivos de punción para diabéticos. Un mayor número de pacientes se traduce directamente en un mayor volumen de pruebas, especialmente entre quienes requieren mediciones frecuentes de glucosa en sangre. Los profesionales sanitarios hacen cada vez más hincapié en la monitorización rutinaria para reducir el riesgo de complicaciones asociadas a la diabetes no controlada. A medida que mejoran las tasas de diagnóstico, un número creciente de pacientes se incorpora a programas estructurados de gestión de la enfermedad que dependen de herramientas de muestreo fiables.

Sus efectos se extienden a los centros sanitarios, generando una demanda constante de hospitales, clínicas, centros de análisis y atención domiciliaria. Los fabricantes valorarán el uso continuo de lancetas y equipos asociados, que requiere su reemplazo frecuente. A medida que aumenta el número de diabéticos, se prevé un crecimiento y una mayor estabilidad en el mercado.

Expansión del manejo de la diabetes en el hogar

Las organizaciones sanitarias de todo el mundo instan a los pacientes a responsabilizarse del manejo eficaz de su enfermedad. El autocontrol de la glucosa en sangre en casa es fundamental para el tratamiento de la diabetes, lo que genera una gran demanda de dispositivos que proporcionen información precisa sobre la salud del paciente sin causar dolor.

Este cambio plantea importantes desafíos para el mercado. Las empresas que ofrecen soluciones eficaces se encuentran en una posición más ventajosa y, al mismo tiempo, establecen relaciones directas con los consumidores. El aumento de la frecuencia de las pruebas en el hogar también incrementa el consumo de bienes.

Avances en tecnologías de seguridad y confort del paciente

La innovación en el desarrollo de productos sigue influyendo en las expectativas de los usuarios respecto a las técnicas de extracción de sangre. Los dispositivos de seguridad para punciones, equipados con mecanismos de retracción automática y ajustes precisos de profundidad de penetración, abordan los problemas relacionados con lesiones, dolor y contaminación. Las instituciones sanitarias prefieren estos productos porque cumplen con sus objetivos de prevención de infecciones y con las normas de salud laboral.

Esto tiene implicaciones de mercado que van más allá de la diferenciación. La mejora en la experiencia del paciente fomenta el cumplimiento del protocolo de pruebas, mientras que los profesionales sanitarios se benefician de mayores medidas de seguridad. Las empresas que apuestan por el diseño ergonómico y las mejoras en seguridad podrán capitalizar el aumento de la demanda del mercado.

Novedades recientes

- Mayo de 2026: Abbott anunció que ha obtenido la marca CE para la primera tecnología de detección dual de glucosa y cetonas del mundo para personas con diabetes. Los sistemas, denominados Libre Duo y Libre Duo 10 Day, están diseñados para medir continuamente los niveles de glucosa y cetonas cada minuto, proporcionando información en tiempo real sobre los niveles de glucosa necesarios para el control diario de la diabetes y el aumento de cetonas que puede provocar una cetoacidosis diabética (CAD). Esto marca la primera vez que las personas con diabetes podrán controlar sus cetonas sin necesidad de análisis de sangre u orina tradicionales.

- Noviembre de 2025: Roche anunció que su solución de monitorización continua de glucosa (MCG) Accu-Chek® SmartGuide ya está disponible en Oriente Medio. Su lanzamiento inicial tendrá lugar en Kuwait, Qatar, Arabia Saudita y otros mercados, comenzando por los Emiratos Árabes Unidos en un futuro muy próximo. Este importante hito significa que las personas con diabetes mayores de 18 años ya pueden beneficiarse de la monitorización de glucosa mejorada y las predicciones basadas en inteligencia artificial (IA) que ofrece la solución.

- Junio de 2025: Abbott Laboratories y MSD anunciaron una colaboración estratégica en India para la distribución de medicamentos antidiabéticos orales. El acuerdo fortalece el acceso a la atención de la diabetes y respalda iniciativas más amplias de manejo de la enfermedad que, indirectamente, impulsan la demanda de dispositivos de monitoreo y muestreo.

Preguntas frecuentes

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias