Croissance, taille et prévisions du marché des dispositifs de prélèvement sanguin pour diabétiques d'ici 2034

Taille et prévisions du marché des dispositifs de prélèvement sanguin pour diabétiques (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par type (lancettes de sécurité, lancettes standard) ; calibre (17/18 G, 21 G, 23 G, autres) ; profondeur de pénétration (0,8 à 1,0 mm, 1,1 à 1,5 mm, 1,6 à 2,0 mm, autres) ; utilisateur final (hôpitaux et cliniques, soins et autodiagnostics à domicile, centres de diagnostic et établissements médicaux, laboratoires de recherche et universitaires, autres) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00011938

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 08, 2026

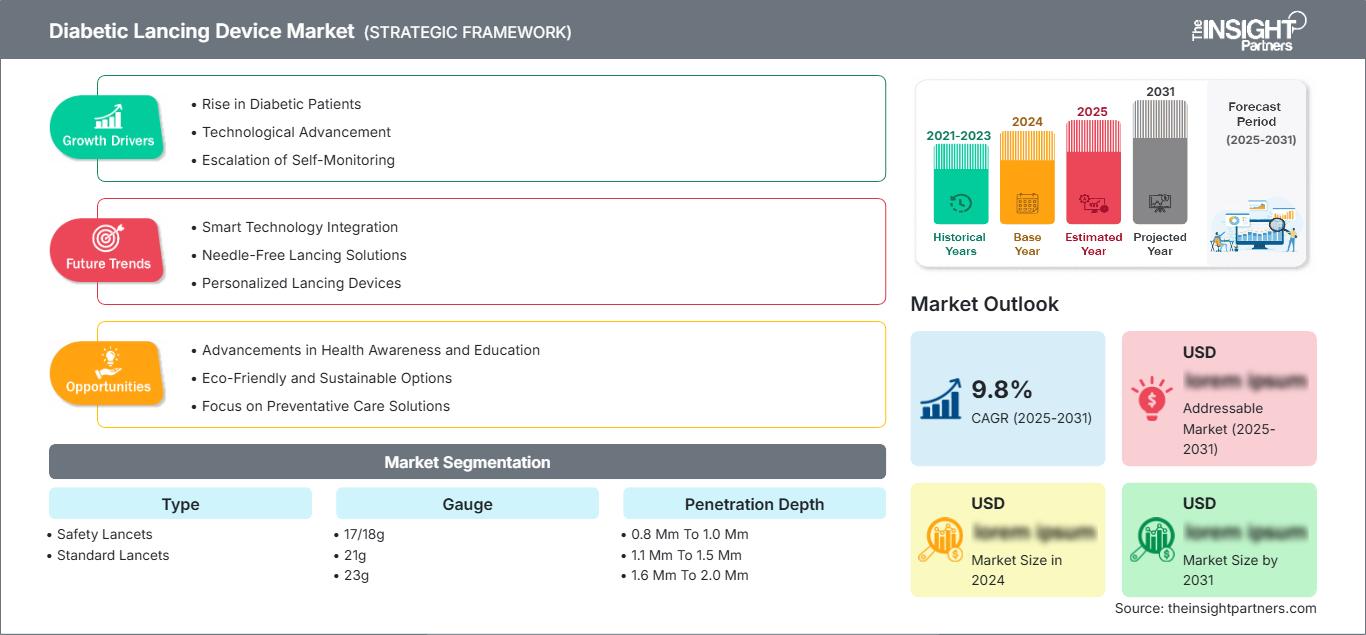

Taille du marché en 2025

1,78 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

3,02 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

6,03 %

taux de croissance

Marché adressable

21,71 milliards de dollars américains

(2026-2034)

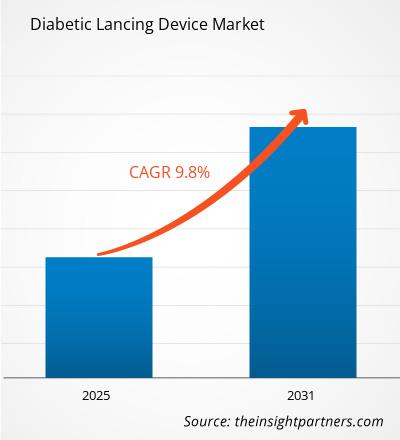

Le marché des dispositifs de prélèvement sanguin pour diabétiques était évalué à 1,78 milliard de dollars américains en 2025 et devrait atteindre 3,02 milliards de dollars américains d'ici 2034, avec un taux de croissance annuel composé (TCAC) de 6,03 % sur la période 2026-2034. Cette expansion est soutenue par la prévalence croissante du diabète, la sensibilisation accrue à l'importance de l'autosurveillance glycémique et les progrès constants des techniques de prélèvement mini-invasives. La demande demeure particulièrement forte chez les patients recherchant des solutions de prélèvement sanguin fiables, pratiques et moins douloureuses, tant pour l'autosurveillance que pour les applications diagnostiques professionnelles.

L'Amérique du Nord représente une source de revenus importante pour le marché des dispositifs de prélèvement sanguin pour diabétiques et devrait connaître une croissance annuelle composée (TCAC) estimée à 5,8 % jusqu'en 2034. Cette croissance est alimentée par la généralisation des programmes de dépistage du diabète, l'adoption massive des systèmes d'autosurveillance et l'intégration croissante des plateformes connectées de gestion du diabète. Les professionnels de santé de la région continuent de privilégier les stratégies d'intervention précoce, ce qui engendre une demande soutenue pour des dispositifs de prélèvement sanguin de pointe qui améliorent l'observance thérapeutique et la fréquence des tests.

Analyse et perspectives du marché des dispositifs de prélèvement pour diabétiques

- Amérique du Nord : Détient une part de marché de 37 à 41 % en 2025, avec un TCAC de 5,5 à 6,1 % entre 2026 et 2034, grâce à la forte prévalence du diabète et à l'adoption généralisée de l'autosurveillance glycémique.

- États-Unis : Représentent 78 à 82 % du marché nord-américain des dispositifs de prélèvement sanguin pour diabétiques en 2025, avec un TCAC de 5,6 à 6,2 % grâce à l'augmentation des pratiques d'autosurveillance, aux infrastructures de soins du diabète avancées et à la forte demande de lancettes de sécurité.

- Europe : Représente une part de marché de 24 à 28 % en 2025, avec un TCAC de 5,4 à 6,0 % , tirée par l'Allemagne, le Royaume-Uni et la France grâce à une infrastructure de gestion du diabète bien établie et à l'adoption croissante de solutions de surveillance à domicile.

- Asie-Pacifique : Déétiendra une part de marché de 23 à 27 % en 2025, avec un TCAC de 6,8 à 7,4 % , tirée par la Chine, le Japon et l'Inde, avec une population diabétique croissante, un meilleur accès aux soins de santé et une sensibilisation accrue à la gestion du diabète.

- Segment le plus important : Les lancettes de sécurité détiennent la plus grande part de marché des dispositifs de prélèvement pour diabétiques en 2025, avec un TCAC de 6,2 à 6,8 % en raison de la préférence croissante pour le contrôle des infections, l'amélioration de la sécurité des patients et la prévention des piqûres d'aiguille.

- Segment à forte croissance : Les soins à domicile et les diagnostics à domicile devraient connaître la croissance la plus rapide, enregistrant un TCAC de 7,1 à 7,7 % entre 2026 et 2034, alimentée par l’augmentation des pratiques d’autosurveillance, le développement des solutions numériques de gestion du diabète, la préférence croissante pour les soins à domicile et le renforcement de la demande sur le marché des dispositifs de prélèvement sanguin pour diabétiques.

- Principales entreprises analysées en détail : Abbott Laboratories ; B. Braun Melsungen AG ; Bayer AG ; Becton, Dickinson and Company ; Eli Lilly and Company ; F. Hoffmann-La Roche Ltd ; HTL-STREFA SA ; Medtronic plc ; Novo Nordisk A/S ; Owen Mumford Ltd. ; Sanofi SA ; Sarstedt AG & Co. KG ; Terumo Corporation ; Ypsomed Holding AG.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Le marché des dispositifs de prélèvement pour diabétiques a évolué, passant des simples outils de piqûre au doigt à des systèmes de prélèvement sophistiqués conçus pour améliorer le confort, la sécurité et la fiabilité des prélèvements. Les fabricants privilégient de plus en plus l'ergonomie, le réglage de la pénétration et les dispositifs de prévention des infections, répondant ainsi aux exigences des usages cliniques et domestiques. L'adoption croissante de l'autogestion a accéléré l'innovation tout au long de la chaîne de valeur.

L'évolution future du marché sera influencée par l'augmentation du nombre de personnes diabétiques, le développement des pratiques de prévention et la convergence technologique entre les plateformes de surveillance de la glycémie et les dispositifs de prélèvement. La différenciation concurrentielle devrait reposer sur l'expérience utilisateur, la sécurité et la compatibilité avec les écosystèmes modernes de prise en charge du diabète, offrant ainsi des opportunités aux fabricants établis comme aux nouveaux développeurs de dispositifs.

Portée du rapport sur le marché des dispositifs de prélèvement pour diabétiques

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,78 milliard de dollars américains |

| Taille du marché d'ici 2034 | 3,02 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 6,03% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des dispositifs de prélèvement pour diabétiques

Le marché des dispositifs de prélèvement sanguin pour diabétiques est influencé par l'augmentation de l'incidence du diabète, l'allongement de l'espérance de vie et le besoin croissant d'une surveillance régulière de la glycémie. Malgré les progrès des technologies de surveillance continue du glucose, le prélèvement de sang capillaire demeure un élément important de la prise en charge du diabète dans de nombreux établissements de santé. Les dispositifs de prélèvement sanguin continuent de jouer un rôle essentiel pour garantir la précision du diagnostic et le suivi des patients.

Les fabricants, les professionnels de santé, les distributeurs et les organismes de diagnostic contribuent collectivement à un écosystème bien établi. Le développement des produits privilégie de plus en plus la réduction de la douleur, la sécurité et la facilité d'utilisation, conformément aux préférences des patients et aux normes de qualité des soins. La demande est particulièrement forte à domicile, où la commodité et la fiabilité influent directement sur l'adhésion aux tests.

La concurrence reste concentrée entre les principaux acteurs des technologies de la santé, notamment Abbott Laboratories, B. Braun Melsungen AG, Bayer AG, Becton Dickinson, Eli Lilly and Company, F. Hoffmann-La Roche AG, HTL-STREFA SA, Medtronic, Novo Nordisk A/S, Owen Mumford Ltd, Sanofi, Sarstedt AG & Co., Terumo Corporation et Ypsomed Holding AG. Les initiatives stratégiques portent fréquemment sur l'enrichissement de la gamme de produits, l'expansion géographique et l'intégration à des solutions plus globales de prise en charge du diabète.

Les investissements se concentrent de plus en plus sur les technologies centrées sur le patient qui simplifient la prise en charge du diabète tout en améliorant l'efficacité du système de santé. Les entreprises consacrent des ressources aux lancettes de sécurité avancées, aux systèmes de prélèvement automatisés et à la compatibilité avec les plateformes de santé numérique. Ces initiatives renforcent leur positionnement à long terme, les systèmes de santé encourageant l'autogestion et le télésuivi.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché des dispositifs de prélèvement pour diabétiques : Perspectives stratégiques

Perspectives régionales

Marché des dispositifs de prélèvement pour diabétiques en Amérique du Nord

L'Amérique du Nord domine le marché des dispositifs de prélèvement sanguin pour diabétiques avec la plus grande part de marché et devrait connaître une croissance annuelle composée d'environ 5,8 % jusqu'en 2034. La région se caractérise par un taux élevé de diabète, un environnement de remboursement favorable et le besoin de surveillance de la glycémie.

La présence d'acteurs majeurs dans la prise en charge du diabète et un système de santé performant influencent positivement la dynamique du marché. L'autodiagnostic, de par sa simplicité, est en plein essor, et les investissements dans le numérique favorisent l'adoption des nouvelles technologies.

Marché américain des dispositifs de prélèvement pour diabétiques

Les États-Unis représentent environ 75 à 80 % du marché nord-américain des dispositifs de prélèvement sanguin pour diabétiques et devraient enregistrer un taux de croissance annuel composé (TCAC) de près de 5,9 % au cours de la période de prévision. Le pays compte une population diabétique importante qui nécessite un suivi et une prise en charge continus de la maladie. L'implication des médecins et l'accès généralisé aux services de diagnostic contribuent à une demande soutenue pour ces produits.

Les principales entreprises disposent d'un réseau de distribution bien établi aux États-Unis, ce qui facilite l'accès rapide à des produits offrant des soins de qualité aux patients diabétiques. La demande d'autotests est particulièrement forte, même si les hôpitaux s'intéressent de plus en plus à la mise en place de programmes de surveillance préventive. La demande de lancettes à sécurité renforcée continue de croître, les professionnels de santé privilégiant la prévention des infections et le confort des patients.

Marché européen des dispositifs de prélèvement pour diabétiques

Le segment européen représente environ 25 à 30 % du marché mondial des dispositifs de prélèvement sanguin pour diabétiques et devrait connaître une croissance annuelle composée d'environ 5,5 % jusqu'en 2034. Des infrastructures de santé performantes, une attention accrue portée au dépistage du diabète et des politiques réglementaires favorables créent un environnement propice à la croissance du marché. L'Allemagne est le premier pays du segment européen grâce à son industrie des dispositifs médicaux de pointe et à ses nombreux centres de traitement du diabète.

Au Royaume-Uni, l'adoption des solutions d'autosurveillance continue de progresser, les systèmes de santé encourageant une prise en charge proactive des maladies. La sensibilisation accrue aux complications du diabète et aux stratégies d'intervention précoce alimente la demande soutenue de dispositifs de prélèvement fiables, tant en milieu clinique qu'à domicile.

Le marché allemand des dispositifs de prélèvement sanguin pour diabétiques occupe une position dominante grâce à son important secteur manufacturier, aux dépenses de santé élevées et à la large disponibilité des produits de gestion du diabète. L'adoption de ces dispositifs axés sur la sécurité est particulièrement marquée dans les hôpitaux, les cliniques et les centres de diagnostic spécialisés.

La croissance est principalement tirée par la France, l'Italie et l'Espagne, où les administrations de santé mettent en place davantage de programmes de gestion des maladies chroniques. L'accès accru aux services de diagnostic et l'utilisation croissante des dispositifs d'autosurveillance stimulent la demande.

Marché des dispositifs de prélèvement pour diabétiques en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché régional des dispositifs de prélèvement sanguin pour diabétiques, avec un taux de croissance annuel composé (TCAC) estimé à 7,2 % jusqu'en 2034, représentant environ 22 à 27 % du chiffre d'affaires mondial. L'urbanisation rapide, l'évolution des modes de vie et la prévalence croissante du diabète créent une importante population de patients nécessitant une surveillance régulière de leur glycémie. La Chine demeure le principal contributeur à ce marché dans la région.

Pour la Chine, l'amélioration de l'accès aux soins et la mise en place de programmes de prise en charge du diabète plus complets constitueront un atout majeur. L'accroissement des connaissances en matière de services de santé préventifs, ainsi que la disponibilité de techniques de diagnostic, stimuleront davantage la demande du marché.

Le Japon et la Corée du Sud affichent des taux de pénétration élevés des produits de pointe pour le diabète, grâce à leurs systèmes de santé développés et au vieillissement de leur population. La qualité et la facilité d'utilisation pour les patients sont des facteurs déterminants lors de l'achat.

L'Inde et l'Australie présentent de fortes perspectives de croissance grâce à l'augmentation des taux de diagnostic, au développement des infrastructures de santé et des programmes de santé. Une meilleure connaissance des complications du diabète entraîne une utilisation accrue des produits d'autogestion.

Marché des dispositifs de prélèvement pour diabétiques au Moyen-Orient et en Afrique

Le marché des dispositifs de prélèvement sanguin pour diabétiques au Moyen-Orient et en Afrique devrait croître à un TCAC d'environ 5,7 % jusqu'en 2034. La prévalence croissante du diabète, les efforts de modernisation des soins de santé et le développement des infrastructures de diagnostic soutiennent la croissance de ce marché. L'Arabie saoudite demeure le pays leader de la région grâce à d'importants investissements dans les soins de santé et à des initiatives croissantes en matière de prise en charge des maladies chroniques.

Les Émirats arabes unis continuent de renforcer leurs capacités en matière de soins de santé grâce à l'adoption de technologies et à l'expansion de leurs programmes de soins préventifs. L'importance croissante accordée au diagnostic précoce et au suivi des maladies alimente la demande en dispositifs de pointe pour la gestion du diabète.

L’Afrique du Sud constitue un marché régional important, soutenu par un meilleur accès aux services de santé et une sensibilisation accrue à la prise en charge du diabète. Les centres de diagnostic et les hôpitaux demeurent les principaux utilisateurs finaux.

L’ensemble de la région MENA bénéficie d’investissements dans les infrastructures de santé, ainsi que d’une attention accrue des autorités au traitement des maladies non transmissibles. L’amélioration de l’accès aux outils de diagnostic favorisera la généralisation de l’utilisation des autopiqueurs, tant en établissement de soins qu’à domicile.

Analyse de segmentation

Taper

- Lancettes de sécurité : conçues avec des mécanismes de protection intégrés qui réduisent l’exposition accidentelle à l’aiguille et facilitent le respect des protocoles de prévention des infections. Leur facilité d’utilisation, leur fiabilité et leur conformité aux protocoles établis les rendent de plus en plus prisées en milieu clinique et à domicile.

- Lancettes standard : largement utilisées en raison de leur prix abordable, de leur grande compatibilité avec les dispositifs de prélèvement et de leur acceptation clinique établie. Elles restent importantes dans les contextes de soins de santé où les coûts sont un facteur déterminant et pour les applications de contrôle de la glycémie de routine.

Jauge

- 17/18 g : Les options de calibre plus grand permettent une collecte de sang suffisante pour les exigences de tests spécialisés tout en prenant en charge l'acquisition rapide d'échantillons dans des environnements cliniques contrôlés.

- 21 g : Couramment sélectionné pour équilibrer les besoins en débit sanguin et le confort du patient, ce qui le rend adapté à diverses applications de diagnostic et de surveillance.

- 23 g : Les modèles de plus petit calibre privilégient la réduction de l'inconfort et une meilleure acceptation par le patient lors des procédures fréquentes de surveillance de la glycémie.

Profondeur de pénétration

- 0,8 mm à 1,0 mm : Préféré pour les peaux sensibles et les exigences de surveillance de routine où un inconfort minimal et un échantillonnage superficiel sont souhaités.

- 1,1 mm à 1,5 mm : Offre une approche équilibrée entre l'adéquation de l'échantillon et le confort du patient, favorisant une large utilisation dans tous les groupes d'âge.

- 1,6 mm à 2,0 mm : Utilisé lorsqu'une pénétration plus profonde est nécessaire pour assurer un prélèvement sanguin adéquat, notamment dans certaines circonstances cliniques.

Utilisateur final

- Hôpitaux et cliniques : Principaux consommateurs de dispositifs de prélèvement sanguin en raison du volume élevé de patients, des exigences de routine en matière de tests de glycémie et des priorités en matière de contrôle des infections.

- Soins à domicile et diagnostics à domicile : un secteur en forte croissance, porté par le développement de l’autogestion du diabète et l’autonomie croissante des patients dans la surveillance de leur maladie.

- Centres de diagnostic et établissements médicaux : utilisent largement les dispositifs de prélèvement sanguin pour le dépistage, les évaluations diagnostiques et les programmes de gestion des maladies chroniques.

- Laboratoires de recherche et d'enseignement : Utilisation de produits de prélèvement spécialisés pour les études cliniques, les initiatives de recherche sur le diabète et les activités de formation en soins de santé.

Aperçu des opportunités

|

Utilisateur final |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Hôpitaux et cliniques |

Haut |

Extension du dépistage |

Mature |

|

Soins à domicile et diagnostics à domicile |

Haut |

Autosurveillance |

Mise à l'échelle |

|

Centres de diagnostic et établissements médicaux |

Moyen |

Tests préventifs |

Mature |

|

Laboratoires de recherche et d'enseignement |

Faible |

Recherche clinique |

Émergent |

|

Autres |

Faible |

Utilisation de niche |

Émergent |

Analyse des facteurs de croissance et de l'impact du marché des dispositifs de prélèvement pour diabétiques

Augmentation de la charge mondiale du diabète et exigences de surveillance

L'augmentation continue de la prévalence du diabète dans les pays développés et émergents demeure un moteur de croissance essentiel pour le marché des dispositifs de prélèvement sanguin pour glycémie. L'augmentation du nombre de patients se traduit directement par une hausse des volumes de tests, notamment chez les personnes nécessitant des contrôles fréquents de leur glycémie. Les professionnels de santé insistent de plus en plus sur la surveillance régulière afin de réduire le risque de complications liées à un diabète non contrôlé. Avec l'amélioration des taux de diagnostic, un nombre croissant de patients intègrent des programmes de prise en charge structurés qui reposent sur des outils de prélèvement fiables.

Ses effets se font sentir dans tous les établissements de santé, engendrant un besoin constant pour les hôpitaux, les cliniques, les centres de dépistage et les services de soins à domicile. Les fabricants apprécieront l'utilisation continue des lancettes et du matériel associé, qui nécessite un remplacement fréquent. L'augmentation du nombre de diabétiques devrait assurer la croissance et la stabilité du marché.

Développement de la prise en charge du diabète à domicile

Les organismes de santé du monde entier incitent les patients à prendre en main la gestion de leur diabète. L'autosurveillance glycémique à domicile est essentielle au traitement des personnes diabétiques, ce qui engendre une forte demande en dispositifs permettant d'obtenir des informations précises et indolores sur leur santé.

Cette évolution engendre des défis considérables sur le marché. Les entreprises capables de proposer des solutions efficaces se trouvent dans des positions plus avantageuses et tissent des liens directs avec les consommateurs. L'augmentation de la fréquence des tests à domicile accroît également la consommation de produits de consommation.

Progrès dans les technologies de sécurité et de confort des patients

L'innovation dans le développement de produits continue de façonner les attentes des utilisateurs en matière de techniques de prélèvement sanguin. Les dispositifs de sécurité pour le prélèvement sanguin, dotés de mécanismes de rétraction automatique et de réglages précis de la profondeur de pénétration, permettent de résoudre les problèmes liés aux blessures, à la douleur et à la contamination. Les établissements de santé privilégient ces produits car ils répondent à leurs objectifs de prévention des infections et aux normes de santé au travail.

Il en résulte des implications commerciales qui vont au-delà de la simple différenciation. L'amélioration de l'expérience patient favorise le respect du protocole de test, tandis que les professionnels de santé bénéficient de dispositifs de sécurité renforcés. Les entreprises qui s'engagent en faveur de l'ergonomie et des progrès en matière de sécurité pourront tirer profit de la demande croissante du marché.

Tendances futures du marché des dispositifs de prélèvement pour diabétiques

Intégration aux écosystèmes de soins connectés pour le diabète

Les futures solutions de gestion du diabète intégreront de plus en plus les dispositifs de surveillance, les applications et les plateformes d'analyse au sein d'écosystèmes. Bien que les autopiqueurs restent principalement des instruments mécaniques, les entreprises cherchent à les intégrer dans une stratégie de soins connectés plus globale. Les patients attendent de plus en plus des tests simples et souhaitent fonder leurs décisions sur des données.

À mesure que les organismes de santé développent la télésurveillance des patients, la compatibilité avec les solutions numériques de gestion du diabète sera un facteur de différenciation clé. Ceux qui parviendront à intégrer leurs dispositifs de prélèvement conventionnels aux nouveaux parcours de soins bénéficieront d'une fidélisation accrue et d'une plus grande implication dans l'écosystème.

Accent mis sur la réduction de la douleur et la conception centrée sur l'utilisateur

L'expérience du patient pendant l'intervention prend une importance croissante en tant que facteur clé influençant l'adoption et l'observance du traitement. Les fabricants de produits s'attachent davantage à éliminer la douleur et les lésions tissulaires, ainsi qu'à optimiser le confort du patient. Les progrès réalisés dans le domaine des aiguilles, du contrôle de la pénétration et de l'ergonomie façonneront l'avenir de l'innovation.

Les principaux acteurs du marché des dispositifs de prélèvement sanguin pour diabétiques reconnaissent que l'amélioration du confort influence directement l'observance des tests et des traitements. Face à une concurrence accrue, la différenciation par l'expérience utilisateur est devenue aussi importante que la performance. Ces tendances du marché devraient favoriser l'innovation continue et renforcer la demande pour les dispositifs haut de gamme.

Opportunités du marché des dispositifs de prélèvement sanguin pour diabétiques

Augmentation de la charge mondiale du diabète et exigences de surveillance

L'augmentation continue de la prévalence du diabète dans les pays développés et émergents demeure un moteur de croissance essentiel pour le marché des dispositifs de prélèvement sanguin pour glycémie. L'augmentation du nombre de patients se traduit directement par une hausse des volumes de tests, notamment chez les personnes nécessitant des contrôles fréquents de leur glycémie. Les professionnels de santé insistent de plus en plus sur la surveillance régulière afin de réduire le risque de complications liées à un diabète non contrôlé. Avec l'amélioration des taux de diagnostic, un nombre croissant de patients intègrent des programmes de prise en charge structurés qui reposent sur des outils de prélèvement fiables.

Ses effets se font sentir dans tous les établissements de santé, engendrant un besoin constant pour les hôpitaux, les cliniques, les centres de dépistage et les services de soins à domicile. Les fabricants apprécieront l'utilisation continue des lancettes et du matériel associé, qui nécessite un remplacement fréquent. L'augmentation du nombre de diabétiques devrait assurer la croissance et la stabilité du marché.

Développement de la prise en charge du diabète à domicile

Les organismes de santé du monde entier incitent les patients à prendre en main la gestion de leur diabète. L'autosurveillance glycémique à domicile est essentielle au traitement des personnes diabétiques, ce qui engendre une forte demande en dispositifs permettant d'obtenir des informations précises et indolores sur leur santé.

Cette évolution engendre des défis considérables sur le marché. Les entreprises capables de proposer des solutions efficaces se trouvent dans des positions plus avantageuses et tissent des liens directs avec les consommateurs. L'augmentation de la fréquence des tests à domicile accroît également la consommation de produits de consommation.

Progrès dans les technologies de sécurité et de confort des patients

L'innovation dans le développement de produits continue de façonner les attentes des utilisateurs en matière de techniques de prélèvement sanguin. Les dispositifs de sécurité pour le prélèvement sanguin, dotés de mécanismes de rétraction automatique et de réglages précis de la profondeur de pénétration, permettent de résoudre les problèmes liés aux blessures, à la douleur et à la contamination. Les établissements de santé privilégient ces produits car ils répondent à leurs objectifs de prévention des infections et aux normes de santé au travail.

Il en résulte des implications commerciales qui vont au-delà de la simple différenciation. L'amélioration de l'expérience patient favorise le respect du protocole de test, tandis que les professionnels de santé bénéficient de dispositifs de sécurité renforcés. Les entreprises qui s'engagent en faveur de l'ergonomie et des progrès en matière de sécurité pourront tirer profit de la demande croissante du marché.

Développements récents

- Mai 2026 : Abbott annonce avoir obtenu le marquage CE pour la première technologie mondiale de double détection du glucose et des cétones destinée aux personnes diabétiques. Commercialisés sous les noms de Libre Duo et Libre Duo 10 Day, ces systèmes mesurent en continu les taux de glucose et de cétones chaque minute, offrant ainsi une visibilité en temps réel sur la glycémie, essentielle à la gestion quotidienne du diabète, et sur l'augmentation des cétones pouvant entraîner une acidocétose diabétique (ACD). C'est la première fois que les personnes diabétiques pourront surveiller leur taux de cétones sans avoir recours aux analyses de sang ou d'urine traditionnelles.

- Novembre 2025 : Roche annonce la disponibilité de sa solution de surveillance continue du glucose (SCG) Accu-Chek® SmartGuide au Moyen-Orient. Le déploiement débutera au Koweït, au Qatar et en Arabie saoudite, et s'étendra prochainement à d'autres marchés, notamment les Émirats arabes unis. Cette étape importante permettra aux personnes diabétiques de plus de 18 ans de bénéficier d'une surveillance glycémique améliorée et d'analyses prédictives basées sur l'intelligence artificielle (IA).

- Juin 2025 : Abbott Laboratories et MSD ont annoncé une collaboration stratégique en Inde pour la distribution de médicaments antidiabétiques oraux. Cet accord renforce l'accès aux soins du diabète et soutient des initiatives plus larges de prise en charge de la maladie, stimulant explicitement la demande de dispositifs de surveillance et de prélèvement.

Foire aux questions

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires