Nachfrage, Marktanteil und Wachstum des Marktes für digitale Arbeitsplätze bis 2034

Marktgröße und Prognose für den digitalen Arbeitsplatz (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Komponenten (Lösungen und Dienstleistungen), Unternehmensgröße (KMU, Großunternehmen), Endanwendung (Banken, Finanzdienstleistungen und Versicherungen, IT & Telekommunikation, Einzelhandel & Konsumgüter, Gesundheitswesen & Pharma, Fertigung, Regierung, Sonstige) und Region

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00006159

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 23, 2026

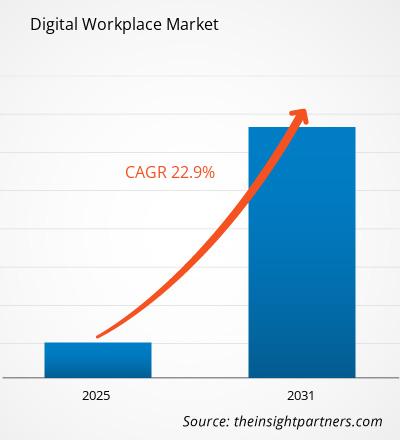

Der globale Markt für digitale Arbeitsplätze wird bis 2034 voraussichtlich ein Volumen von 117,32 Milliarden US-Dollar erreichen, gegenüber 39,07 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,40 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die rasante Weiterentwicklung von Hybrid- und ortsunabhängigen Arbeitsmodellen, die transformative Integration von generativer KI (GenAI) in die täglichen Arbeitsabläufe sowie ein verstärkter Fokus von Unternehmen auf die Mitarbeitererfahrung (Experience, EX) als zentrale Kennzahl. Darüber hinaus dürfte der Markt von der großflächigen Migration hin zu Cloud-First-IT-Strategien, der zunehmenden Verbreitung von 5G-fähigen Mobilfunknetzen und der steigenden Nachfrage nach sicherem, einheitlichem Endpunktmanagement für diverse globale Belegschaften profitieren.

Marktanalyse für den digitalen Arbeitsplatz

Die Marktanalyse zum digitalen Arbeitsplatz zeigt einen grundlegenden Wandel von reaktiven Fernwartungstools hin zu proaktiven, KI-gestützten Ökosystemen. Unternehmen verabschieden sich zunehmend von fragmentierten Insellösungen und setzen stattdessen auf integrierte Employee Experience Platforms (EXP), die Kommunikation, Aufgabenmanagement und Wellness-Analysen zentralisieren. Strategische Chancen eröffnen sich durch die Entwicklung von agentenbasierter KI und autonomen virtuellen Assistenten, die bis zu 30 % der Routineaufgaben von Wissensarbeitern automatisieren. Die Analyse zeigt zudem, dass Marktführer Security-by-Design-Frameworks wie Zero Trust und Secure Access Service Edge (SASE) priorisieren, um die Risiken von Schatten-KI und Schwachstellen in verteilten Netzwerken zu minimieren. Wettbewerbsvorteile ergeben sich heute durch nahtlose, geräteunabhängige Schnittstellen, die die Nutzung von Tools vereinfachen und gleichzeitig ein hohes Maß an Datensouveränität und Compliance gewährleisten.

Marktübersicht zum digitalen Arbeitsplatz

Der digitale Arbeitsplatz wandelt sich von einer Notwendigkeit für die Geschäftskontinuität zu einem strategischen Differenzierungsmerkmal für Mitarbeiterbindung und operative Agilität. Ursprünglich auf einfache Videokonferenzen und E-Mail beschränkt, umfasst der Markt heute eine breite Palette anspruchsvoller Unified-Communications- und Collaboration-Tools (UC&C), virtueller Desktop-Infrastrukturen (VDI) und intelligenter Intranets. Globale Unternehmen investieren massiv in digitale Hauptsitze, die die sozialen und kollaborativen Vorteile physischer Büros in einer virtuellen Umgebung abbilden. Diese Entwicklung wird durch die breite Akzeptanz skalierbarer Cloud-Architekturen unterstützt, die eine schnelle Bereitstellung und geringere Investitionskosten ermöglichen. Da Unternehmen aller Branchen den direkten Zusammenhang zwischen digitalen Hürden und Mitarbeiterfluktuation erkennen, expandiert der Markt für nutzerzentrierte digitale Umgebungen über die Technologiebranche hinaus in traditionelle Branchen wie die Fertigungsindustrie und das Gesundheitswesen. Beispielsweise stellt der US-amerikanische Markt eine hochentwickelte digitale Arbeitsplatzlandschaft dar, die sich durch die frühe Einführung KI-gestützter Produktivitätstools und einer Cloud-basierten Infrastruktur auszeichnet. Als globales Zentrum für technologische Innovation konzentriert sich der US-Markt auf die Steigerung der Agilität der Arbeitskräfte durch die nahtlose Integration von Hardware und Software, unterstützt durch robuste 5G-Netze und einen starken Fokus auf Cybersicherheit und die Einhaltung gesetzlicher Vorschriften.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für digitale Arbeitsplätze: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für den digitalen Arbeitsplatz

Markttreiber:

- Die zunehmende Verbreitung von Hybrid- und Remote-Arbeit: Der dauerhafte Trend hin zu flexiblen Arbeitsmodellen hat digitale Arbeitsplatzlösungen unverzichtbar gemacht, um die Produktivität und Unternehmenskultur in verteilten Teams aufrechtzuerhalten.

- Integration von generativer KI und Automatisierung: Die Integration von KI in Kollaborationsplattformen (z. B. Besprechungszusammenfassung, intelligente Suche und automatisierte Terminplanung) reduziert die kognitive Belastung erheblich und setzt die Mitarbeiter für hochwertige kreative Aufgaben frei.

- Nachfrage nach einem verbesserten Mitarbeitererlebnis (EX): Moderne Unternehmen betrachten die digitale Arbeitsumgebung als primäres Instrument zur Gewinnung von Talenten, was zu verstärkten Investitionen in Plattformen führt, die benutzerzentriertes Design und psychisches Wohlbefinden priorisieren.

Marktchancen:

- Expansion in immersive Technologien (AR/VR): Es gibt zunehmend Möglichkeiten, das Metaverse for Work und Spatial Computing zu nutzen, um immersive Trainings- und Kollaborationsumgebungen zu schaffen, insbesondere für komplexe Ingenieurs- und Gesundheitsbranchen.

- Upskilling- und Digital Adoption-Plattformen (DAPs): Da Software-Stacks immer komplexer werden, entsteht ein Sekundärmarkt für Tools, die in Echtzeit In-App-Anleitungen bieten, um Mitarbeitern zu helfen, neue digitale Tools ohne umfangreiche Schulungen zu beherrschen.

- Skalierbare Cloud-Lösungen für KMU: Kleine und mittlere Unternehmen stellen ein riesiges, bisher unerschlossenes Segment dar, das nach Lite-Versionen von Arbeitsplatztools der Enterprise-Klasse sucht, die hohe Sicherheits- und Kollaborationsfunktionen zu einem niedrigeren Preis bieten.

Marktbericht „Digitaler Arbeitsplatz“: Segmentierungsanalyse

Der Marktanteil des Digital Workplace wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Komponente:

- Lösungen: Umfasst Unified Communication, Enterprise Mobility und Endpoint-Management-Tools. Dieses Segment bleibt der wichtigste Umsatzträger, da Unternehmen in die Kernsoftware investieren, die für den Betrieb eines virtuellen Büros benötigt wird.

- Leistungen: Umfasst professionelle Beratung, Managed Services und Support. Dies ist ein schnell wachsender Bereich, da Unternehmen fachkundige Unterstützung benötigen, um komplexe KI- und Cloud-Lösungen in bestehende Infrastrukturen zu integrieren.

Ausblick nach Unternehmensgröße:

- Großunternehmen: Das nach Volumen dominierende Segment, gekennzeichnet durch aufwändige digitale Transformationsprogramme und den Bedarf an skalierbaren, hochsicheren Plattformen zur Verwaltung globaler Belegschaften.

- Kleine und mittlere Unternehmen (KMU): Das am schnellsten wachsende Segment, das zunehmend cloudbasierte Abonnementmodelle einsetzt, um Zugang zu Kollaborationstools auf Unternehmensebene zu erhalten, ohne signifikante Hardware-Vorabkosten.

Nach Endverwendung:

- BFSI, IT & Telekommunikation: Vorreiter bei der Entwicklung mit Fokus auf hochsichere Kommunikation und Echtzeit-Datenzugriff.

- Einzelhandel & Konsumgüter: Nutzung digitaler Arbeitsplätze zur Verknüpfung der Unternehmensstrategie mit den Mitarbeitern an vorderster Front und zur Optimierung der Lieferkettenkoordination.

- Gesundheitswesen & Pharmazeutika: Erweiterter Einsatz für sichere Patientenversorgungskoordination, Fernzusammenarbeit in der Forschung und Compliance-Management.

- Fertigung: Integration von IoT- und Digital-Twin-Daten in den Arbeitsplatz zur Vernetzung der Produktionsabläufe mit dem Management.

- Regierung: Modernisierung der öffentlichen Dienstleistungen und Ermöglichung sicherer Fernarbeit für Verwaltungsabteilungen.

- Sonstige: Dazu gehören die Bereiche Medien, Bildung und Energie.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Markt für digitale Arbeitsplätze

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 39,07 Milliarden US-Dollar |

| Marktgröße bis 2034 | 117,32 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 15,4 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich des digitalen Arbeitsplatzes: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für digitale Arbeitsplatzlösungen wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für digitale Arbeitsplätze nach Regionen

Nordamerika hält derzeit den größten Anteil am globalen Markt für digitale Arbeitsplätze und erzielt damit einen hohen Umsatz. Eine ausgereifte IT-Infrastruktur, die hohe Dichte großer Technologieanbieter und der weitverbreitete Übergang zu Cloud-basierten Betriebsmodellen untermauern die Dominanz der Region. Dicht dahinter folgt Europa mit einem substanziellen Marktanteil, der durch einen starken regulatorischen Fokus auf Datenschutz und die rasche Einführung hybrider Arbeitsmodelle in vielfältigen grenzüberschreitenden Geschäftsumgebungen gekennzeichnet ist.

Der Markt für digitale Arbeitsplätze befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einfachen Kommunikationstools hin zu KI-gestützten Ökosystemen. Das Wachstum wird durch den Bedarf an operativer Resilienz, den Aufstieg der globalen Gig-Economy und das Bestreben von Unternehmen nach Nachhaltigkeit durch die Reduzierung physischer Büroflächen vorangetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Führendes globales Segment, angetrieben durch die frühe Einführung KI-gestützter Produktivitätstools und ein robustes Ökosystem von Unternehmenssoftware-Giganten.

-

Wichtigste Einflussfaktoren:

- Massive Unternehmensinvestitionen in generative KI (GenAI) und Automatisierung zur Abmilderung des Arbeitskräftemangels.

- Hohe Verbreitung von 5G-Konnektivität ermöglicht mobiles Arbeiten mit hoher Bandbreite von überall.

- Die Etablierung von Employee Experience (EX)-Plattformen als zentrale Strategie zur Mitarbeiterbindung in wettbewerbsintensiven Technologiezentren.

- Trends: Ein Wandel hin zu agentenbasierten KI-Assistenten, die komplexe plattformübergreifende Arbeitsabläufe automatisieren, und ein zunehmender Fokus auf Zero-Trust-Sicherheitsframeworks für verteilte Belegschaften.

Europa

- Marktanteil: Zweitgrößter Markt, gestützt durch den Strukturwandel hin zu permanenten Hybridmodellen in wichtigen Volkswirtschaften wie Deutschland, Großbritannien und Frankreich.

-

Wichtigste Einflussfaktoren:

- Die strikte Einhaltung der DSGVO und der Vorgaben zur digitalen Souveränität treibt die Nachfrage nach sicheren, lokalisierten Arbeitsplatzlösungen voran.

- Kultureller Wendepunkt: Jüngere Berufstätige fordern digitale, flexible Arbeitsumgebungen als Standardleistung ihres Arbeitsverhältnisses.

- Hohe Nachfrage nach Green-IT-Lösungen, die mit den strengen Nachhaltigkeits- und Klimaneutralitätszielen der Region im Einklang stehen.

- Trends: Integration von Echtzeit-Übersetzungs- und Lokalisierungstools zur Erleichterung der nahtlosen Zusammenarbeit zwischen mehrsprachigen europäischen Geschäftseinheiten.

Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region, mit einer prognostizierten Umsatzsteigerung, die durch die rasante Urbanisierung und die groß angelegte digitale Transformation in China und Indien getrieben wird.

-

Wichtigste Einflussfaktoren:

- Die von der Regierung initiierten Projekte Smart City und Digital India fördern die Formalisierung digitaler Arbeitsumgebungen.

- Explosives Wachstum bei der mobilen Nutzung digitaler Lösungen in KMU und eine schnell wachsende junge, technikaffine Belegschaft.

- Zunehmende Investitionen von Hyperscalern (AWS, Google, Microsoft) in Cloud-Infrastruktur und Rechenzentren in ganz Südostasien.

- Trends: Rasante Verbreitung von Super-Apps für die Arbeit, die Kommunikation, HR-Dienstleistungen und Projektmanagement in einer einzigen mobilen Benutzeroberfläche vereinen.

Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit hohem Wachstumspotenzial, insbesondere in Brasilien und Kolumbien, nach dem jüngsten Ausbau der 5G-Netze.

-

Wichtigste Einflussfaktoren:

- Zulassung von eigenständigen 5G-Netzen im Jahr 2025, die das industrielle IoT und die Fernverwaltung von Standorten mit geringer Latenz ermöglichen.

- Beschleunigte Cloud-Migration von Finanzinstituten zur Unterstützung von Open-Banking- und Instant-Payment-Frameworks.

- Steigende Nachfrage nach Technologien für die Fernarbeit, um der Abwanderung hochqualifizierter Fachkräfte entgegenzuwirken, indem lokalen Talenten die Möglichkeit geboten wird, für globale Unternehmen zu arbeiten.

- Trends: Wachstum von Low-Code/No-Code-Plattformen, die es Mitarbeitern ohne technische Vorkenntnisse ermöglichen, lokale Geschäftsprozesse in ressourcenbeschränkten Umgebungen zu automatisieren.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit Fokus auf den Übergang von erdölabhängigen Volkswirtschaften zu wissensbasierten Smart Governments.

-

Wichtigste Einflussfaktoren:

- Strategische nationale Visionen (z. B. Saudi Vision 2030) treiben massive öffentliche Ausgaben für einheitliche Kommunikation und E-Government voran.

- Bedarf an widerstandsfähigen, hochsicheren digitalen Plattformen zum Schutz kritischer Energie- und Finanzinfrastrukturen vor zunehmenden Cyberbedrohungen.

- Rasante Expansion cloudbasierter Workforce-Management-Tools zur Überwachung groß angelegter Bau- und Hotelprojekte.

- Trends: Einsatz von KI-gestützter Workforce-Analytics zur Vorhersage des Personalbedarfs und zur Optimierung der Produktivität in wachstumsstarken urbanen Zentren wie Dubai und Riad.

Hohe Marktdichte und starker Wettbewerb

Der Markt für digitale Arbeitsplätze zeichnet sich durch hohe Marktdichte und intensiven Wettbewerb aus und wird von globalen Technologiekonzernen wie Accenture, Atos und Capgemini dominiert. Diese Marktführer nutzen umfassende Ökosysteme, um integrierte All-in-One-Kollaborationslösungen anzubieten. Die Landschaft wird jedoch zunehmend vielfältiger, mit spezialisierten regionalen Experten und Nischenanbietern wie Nexthink (Schweiz), 1E (Großbritannien) und Lakeside Software (USA), die Fortschritte im Bereich Digital Employee Experience (DEX) und Echtzeit-Endpunktanalysen vorantreiben.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Hyperpersonalisierung und Persona-basiertes Design: Moderne Anbieter gehen über Einheitslösungen hinaus und liefern maßgeschneiderte digitale Umgebungen, die auf spezifischen Benutzerrollen basieren. Dadurch werden digitale Hürden sowohl für Wissensarbeiter als auch für Mitarbeiter im direkten Kundenkontakt reduziert.

- Wandel von SLAs zu XLAs: Der Wettbewerb verlagert sich von traditionellen Service Level Agreements (SLAs) hin zu Experience Level Agreements (XLAs), bei denen die tatsächliche Zufriedenheit der Mitarbeiter, Produktivitätssteigerungen und die Reibungslosigkeit der digitalen Reise den Erfolg des Anbieters messen.

- Proaktiver KI-gestützter Support: Führende Anbieter integrieren selbstheilende IT-Funktionen und KI-Co-Piloten, die technische Probleme wie Anwendungsabstürze oder Hardware-Latenz erkennen und beheben, noch bevor der Benutzer eine Störung bemerkt.

- End-to-End-Lifecycle-Management: Um Marktanteile zu gewinnen, bieten die Anbieter Experience-as-a-Service-Modelle an, die den gesamten Hardware- und Software-Lifecycle verwalten, von der Beschaffung und automatisierten Bereitstellung bis hin zur nachhaltigen Entsorgung.

Chancen und strategische Schritte

- Zielgruppe: Vernetzte Mitarbeiter in Industriesektoren: Es bestehen erhebliche Möglichkeiten, digitale Arbeitsplatzwerkzeuge auf die schreibtischlose Belegschaft in der Fertigung und im Außendienst durch Augmented Reality (AR) und robuste mobile Plattformen auszuweiten.

- Übernahme von KI- und DEX-Analyseunternehmen: Etablierte IT-Dienstleister übernehmen aggressiv Nischen-Startups im Bereich Analytik, um ihre proaktiven Überwachungsfähigkeiten zu stärken und tiefere Einblicke in die Produktivität der Belegschaft zu gewinnen.

Die wichtigsten Unternehmen, die auf dem Markt für digitale Arbeitsplätze tätig sind, sind:

- Accenture plc

- Atos SE

- Capgemini SE

- Cognizant

- DXC Technology Company

- Fujitsu Limited

- IBM Corporation

- Tata Consultancy Services Limited

- Unisys Corporation

- Zensar Technologies Ltd.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen im Markt für digitale Arbeitsplätze

- Im Mai 2025 brachte TeamViewer TeamViewer ONE auf den Markt, eine einheitliche Managementplattform für digitale Arbeitsplätze mit fortschrittlichen KI-Funktionen. Sie wurde entwickelt, um Unternehmen dabei zu helfen, Ausfallzeiten zu reduzieren, den IT-Support zu optimieren und die Mitarbeiterzufriedenheit in großem Umfang zu steigern. Das Unternehmen präsentierte die neue Plattform auf dem Gartner Digital Workplace Summit in London.

- Im Oktober 2024 brachte Atos in Partnerschaft mit Nexthink sein hochmodernes Experience Operations Center (XOC) auf den Markt. Das gemeinsame XOC ermöglichte den Betrieb eines digitalen Arbeitsplatzes und verbesserte so die Nutzererfahrung durch KI-gestützte Echtzeit-Effizienz und gesteigerte Produktivität. Als einer der ersten Managed-Services-Partner von Nexthink entwickelte Atos dieses neue Angebot, um auf einer achtjährigen Partnerschaft aufzubauen, die darauf abzielt, Unternehmen bei der Schaffung mitarbeiterorientierter Arbeitsplätze zu unterstützen, die innovativen und nachhaltigen Geschäftswert generieren.

Marktbericht „Digitaler Arbeitsplatz“: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für den digitalen Arbeitsplatz (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für den Markt für digitale Arbeitsplätze auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Trends im Markt für digitale Arbeitsplätze sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für den digitalen Arbeitsplatz: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen werden dargestellt.

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen im Markt für digitale Arbeitsplätze.

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends