Marktwachstum und Analyse für Endoskopiegeräte bis 2031

Marktgröße und Prognose für Endoskopiegeräte (2021–2031), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkt (Endoskope, Visualisierungssysteme, Zubehör und andere Endoskopiegeräte), Anwendung (Gastroskopie, Laparoskopie, Arthroskopie, urologische Endoskopie, Bronchoskopie, Laryngoskopie, Otoskopie und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100000823

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 30, 2024

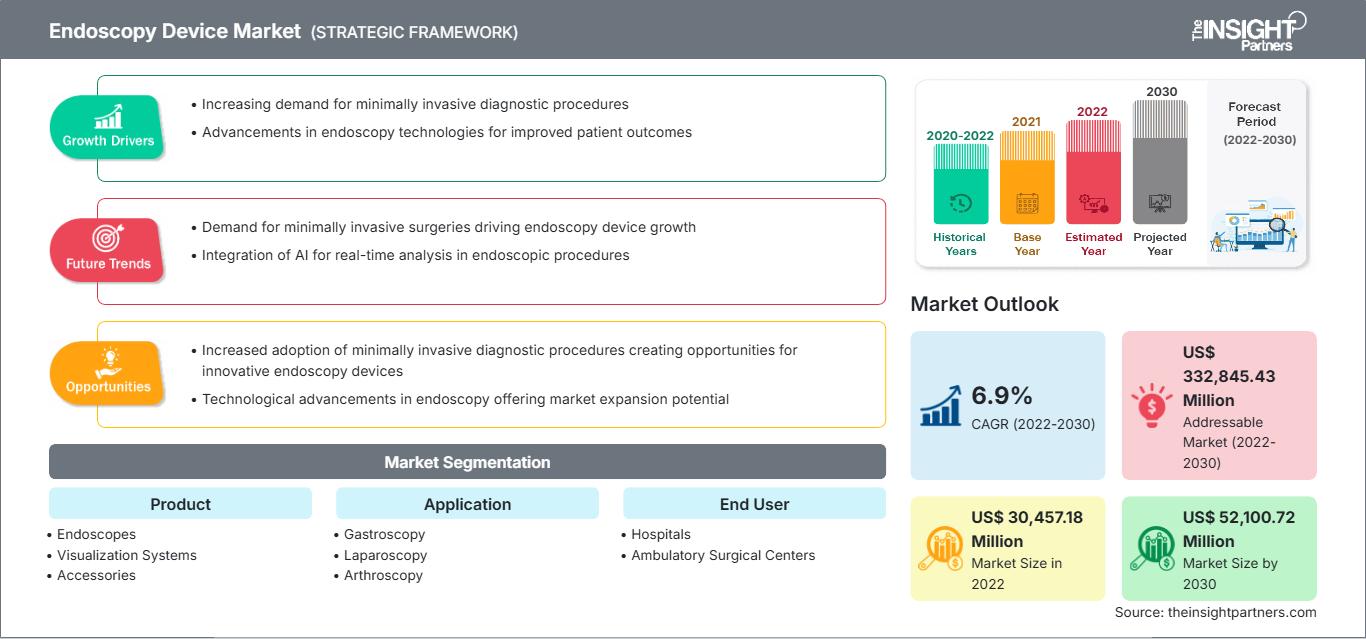

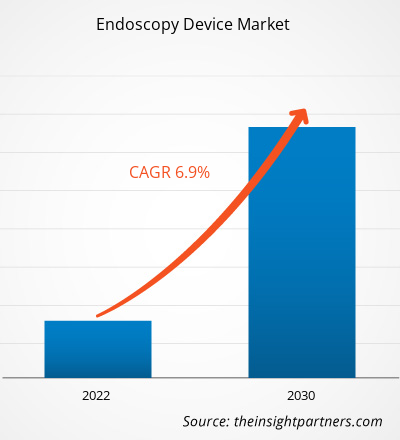

Es wird erwartet, dass der Markt für Endoskopiegeräte bis 2031 ein Volumen von 66,46 Milliarden US-Dollar erreichen wird. Für den Zeitraum 2025–2031 wird ein durchschnittliches jährliches Wachstum von 6,0 % prognostiziert.

Markteinblicke und Analystenmeinung:

Die Endoskopie ist ein minimalinvasives chirurgisches Verfahren zur Visualisierung innerer Organe und wird auch bei Operationen an verschiedenen Organen eingesetzt. Dabei wird ein dünner, flexibler Schlauch, das Endoskop, verwendet. An diesem Schlauch ist eine Kamera befestigt, die eine klare Sicht auf das zu untersuchende Organ ermöglicht. Je nach Untersuchungsbereich stehen verschiedene Endoskoptypen zur Verfügung, darunter Arthroskope, Bronchoskope, Laparoskope und Hysteroskope. Für eine bessere Visualisierung, Sterilisation und eine höhere Bildqualität werden während der Endoskopie weitere Geräte und Instrumente eingesetzt.

Wachstumstreiber:

Steigende Nachfrage nach minimalinvasiven Techniken

Die steigende Nachfrage nach minimalinvasiven Techniken in der Chirurgie spiegelt einen bedeutenden Wandel in der medizinischen Praxis und den Patientenpräferenzen wider. Dieser Trend wird durch den Wunsch nach möglichst schonenden Eingriffen, reduzierten Risiken und schnelleren Genesungszeiten angetrieben. Die Endoskopie ist ein minimalinvasives Verfahren, das sich durch einen minimalen Schnitt, eine verkürzte Genesungszeit und eine bessere Sicht in die Körperhöhle auszeichnet. Mithilfe eines Endoskops kann der Chirurg die Körperhöhle visualisieren und darin arbeiten, ohne einen großen Schnitt vornehmen zu müssen. Minimalinvasive Verfahren beinhalten typischerweise kleinere Schnitte und den Einsatz spezialisierter Instrumente und Technologien für den Zugang zu verschiedenen Organen, was zu kürzeren Krankenhausaufenthalten und weniger Narbenbildung führen kann. Darüber hinaus berichten Patienten häufig von weniger Schmerzen und einer schnelleren Rückkehr in ihren Alltag. Chirurgen haben diese Techniken aufgrund ihrer potenziellen Vorteile und der Fortschritte bei Medizingeräten und chirurgischen Fähigkeiten übernommen. Infolgedessen investieren Gesundheitseinrichtungen in die Ausbildung ihrer medizinischen Teams und die Anschaffung der notwendigen Ausrüstung, um der steigenden Nachfrage nach minimalinvasiven endoskopischen Eingriffen gerecht zu werden und den Patienten so verbesserte Behandlungsmöglichkeiten und ein insgesamt optimiertes Gesundheitserlebnis zu bieten.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Endoskopiegeräte: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Berichtssegmentierung und -umfang:

Der Markt für Endoskopiegeräte ist nach Produkt, Anwendung und Endnutzer segmentiert. Basierend auf dem Produktsegment wird der Markt in Endoskope, Visualisierungssysteme, Zubehör und sonstige Endoskopiegeräte unterteilt. Das Segment Endoskope ist weiter unterteilt in flexible Endoskope, starre Endoskope, robotergestützte Endoskope und Kapselendoskope. Der Markt für Visualisierungssysteme gliedert sich in drahtlose Displays und Monitore, Lichtquellen, Videoprozessoren, Endoskopkameras, Videorekorder, Videokonverter, Wagen, Sender und Empfänger, Kameraköpfe und weitere Instrumente. Das Segment der sonstigen Endoskopiegeräte ist weiter unterteilt in elektronische und mechanische Instrumente. Das Segment Zubehör gliedert sich in Reinigungsbürsten, Überrohre, chirurgische Dissektoren, Lichtkabel, Spülvorrichtungen, Nadelhalter/Nadelzangen, Mundstücke, Biopsieventile und Sonstiges. Nach Anwendungsgebiet ist der Markt für Endoskopiegeräte in Gastroskopie, Laparoskopie, Arthroskopie, Otoskopie, urologische Endoskopie, Bronchoskopie, Laryngoskopie und weitere Anwendungen unterteilt. Bezüglich der Endnutzer gliedert sich der Markt in Krankenhäuser, ambulante Operationszentren und sonstige Einrichtungen.

Segmentanalyse:

Im Jahr 2022 hielt das Segment der Endoskope den größten Marktanteil im Bereich der Endoskopiegeräte. Für das Segment der Visualisierungssysteme wird im Zeitraum 2022–2030 das höchste durchschnittliche jährliche Wachstum (CAGR) erwartet. Visualisierungssysteme, die in der Endoskopie eingesetzt werden, ermöglichen die Gewinnung von Bildern und Videos in verbesserter Qualität. Ein solches System besteht aus Komponenten wie drahtlosen Displays und Monitoren, Lichtquellen, Videoprozessoren, Endoskopkameras, Videorekordern, Videokonvertern, Wagen, Sendern und Empfängern, Kameraköpfen und weiteren Instrumenten. Die Boston Scientific Corporation und die KARL STORZ SE & Co. KG bieten Visualisierungssysteme für den Markt der Endoskopegeräte an.

Im Anwendungsbereich hielt das Segment der Gastroskopie 2022 den größten Anteil am Markt für Endoskopiegeräte. Für das Segment der Laparoskopie wird zudem das höchste durchschnittliche jährliche Wachstum (CAGR) im Zeitraum 2022–2030 erwartet. Die Gastroskopie (auch bekannt als obere Endoskopie) umfasst die Untersuchung des oberen Verdauungstrakts, also der Speiseröhre, des Magens und des Zwölffingerdarms (dem Anfang des Dünndarms). Sie dient der Diagnose von Erkrankungen wie Geschwüren, Tumoren, Entzündungen und der gastroösophagealen Refluxkrankheit (GERD). Zu den für die Gastroskopie entwickelten Endoskopiegeräten gehören flexible Endoskope mit fortschrittlichen Bildgebungsfunktionen, die durch hochauflösende Kameras und optische Verbesserungen ermöglicht werden.

Im Jahr 2022 hielt das Segment der Krankenhäuser, bezogen auf die Endnutzer, den größten Anteil am Markt für Endoskopiegeräte. Es wird erwartet, dass es im Zeitraum 2022–2030 auch die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen wird. Krankenhäuser umfassen ein breites Spektrum an medizinischen Einrichtungen, von kommunalen Krankenhäusern bis hin zu großen Universitätskliniken. Sie sind die Hauptabnehmer von Endoskopiegeräten. Die Nachfrage nach Endoskopiegeräten im Krankenhausbereich wird hauptsächlich durch die hohe Patientenfrequenz in diesen Einrichtungen getrieben, die auf Faktoren wie die umfassende Patientenversorgung, stationäre und ambulante Leistungen sowie fortschrittliche Verfahren und Interventionen zurückzuführen ist. Krankenhäuser sind für die Durchführung komplexer endoskopischer Eingriffe ausgestattet, darunter Operationen, moderne Bildgebungsverfahren und spezialisierte therapeutische Endoskopien. Endoskope werden auch zur Untersuchung des Inneren von Hohlorganen oder Körperhöhlen eingesetzt. Einige endoskopische Untersuchungen werden ausschließlich im Krankenhaus durchgeführt. Zystoskopien beispielsweise werden typischerweise ambulant durchgeführt. Ureteroskopie-Eingriffe zur Behandlung oder Entfernung von Nierensteinen werden im Operationssaal durchgeführt. Ähnlich verhält es sich mit den meisten HNO-Endoskopien, bei denen beispielsweise Nase oder Rachen eines Patienten untersucht werden, um Atemprobleme oder Schluckbeschwerden zu beurteilen: Sie werden sowohl stationär als auch ambulant im Krankenhaus durchgeführt.

Regionalanalyse:

Der Markt für Endoskopiegeräte ist geografisch in Asien-Pazifik, Europa, Naher Osten & Afrika, Nordamerika sowie Süd- und Mittelamerika unterteilt. Nordamerika hielt 2022 den größten Anteil am Weltmarkt. Für Asien-Pazifik wird im Zeitraum 2022–2030 das höchste durchschnittliche jährliche Wachstum (CAGR) im Markt für Endoskopiegeräte erwartet.

Der Markt für Endoskopiegeräte in Nordamerika ist in die USA, Kanada und Mexiko unterteilt. Die USA sind der größte Markt für Endoskopiegeräte in dieser Region. Haupttreiber des Marktwachstums sind die steigende Nachfrage nach minimalinvasiven Eingriffen und die zunehmende Verbreitung von Krebserkrankungen. Weitere Faktoren wie die Einführung fortschrittlicher Medizintechnik, die höhere Anzahl von Krankenhäusern und die Umsetzung strategischer Regierungsmaßnahmen tragen ebenfalls zur Expansion des Marktes für Endoskopiegeräte bei. Darüber hinaus wird erwartet, dass der Bedarf an automatisierten Systemen aufgrund der wachsenden Patientenzahlen und der angespannten Ressourcenlage im Gesundheitswesen die Akzeptanz von Endoskopiesystemen in den USA weiter steigern wird. Auch die verstärkte Nutzung technologisch fortschrittlicher Endoskopiegeräte mit hochauflösenden Kameras und Lichtquellen dürfte das Marktwachstum im Prognosezeitraum maßgeblich beflügeln.

Markt für Endoskopiegeräte – Regionale Einblicke

Die regionalen Trends und Einflussfaktoren auf den Markt für Endoskopiegeräte im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners ausführlich erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Endoskopiegerätemarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für Endoskopiegeräte

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | US$ XX Milliarden |

| Marktgröße bis 2031 | 66,46 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2025 - 2031) | 6,0 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nebenprodukt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Endoskopiegeräte: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Endoskopiegeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem Markt für Endoskopiegeräte.

Branchenentwicklungen und Zukunftschancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem Markt für Endoskopiegeräte aufgeführt:

- Im Februar 2023 gab die Boston Scientific Corp. bekannt, dass die FDA ihr digitales Einweg-Ureteroskop-System LithoVue Elite zugelassen hat. Es ist das erste Ureteroskop-System, das den intrarenalen Druck während einer Ureteroskopie in Echtzeit überwachen kann. Das LithoVue Elite Einweg-Ureteroskop-System umfasst die StoneSmart Connect Konsole, die das Gerät hinsichtlich Bildqualität, Steuerungsfunktionen und Integration optimiert hat.

- Im September 2023 erweiterte Ambu sein Portfolio im Bereich Gastroenterologie mit der Ankündigung des Ambu aScope Gastro Large und des Ambu aBox 2, zwei neuer, größerer Gastroskopiegeräte, die in Europa erhältlich sein werden. Das Ambu aScope Gastro Large ist nicht nur das weltweit erste Gastroskop mit einem 4,2 mm großen Arbeitskanal, der Gastroenterologen eine hohe Absaugleistung bei Eingriffen auf der Intensivstation und in der Endoskopieeinheit ermöglicht, sondern auch das erste Endoskop, das jemals aus biobasierten Kunststoffen hergestellt wurde.

- Im September 2022 gab Medtronic plc bekannt, dass die US-amerikanische Arzneimittelbehörde FDA das endoskopische Hämostasesystem Nexpowder zugelassen hat. Das Hämostasesystem wird weltweit von Medtronic vertrieben und wurde separat von NEXTBIOMEDICAL CO., LTD (Korea) entwickelt. Mithilfe eines Katheters mit patentierter Pulverbeschichtungstechnologie wird ein berührungsloses, nicht-thermisches und atraumatisches Hämostatikumpulver aufgesprüht, um das Nexpowder-System zu betreiben.

- Im September 2023 kündigte Stryker Corp. die Markteinführung der 1788-Plattform an, der nächsten Generation minimalinvasiver Operationskameras. Die Kameraplattform ist mit verbesserter Technologie ausgestattet und eignet sich für den Einsatz in der modernen Chirurgie verschiedenster Fachrichtungen. Die Kamera liefert ein brillantes Bild mit ausgewogener Ausleuchtung, das die Visualisierung des Blutflusses und wichtiger anatomischer Strukturen optimiert und die Darstellung mehrerer optischer Kontrastmittel ermöglicht.

Wettbewerbsumfeld und Schlüsselunternehmen:

Boston Scientific Corp., Medtronic Plc, Stryker Corp., Johnson & Johnson, Karl Storz SE & Co. KG, Olympus Corp., Ambu AS, Conmed Corp., B. Braun SE und PENTAX Medical gehören zu den führenden Unternehmen auf dem Markt für Endoskopiegeräte. Diese Unternehmen konzentrieren sich auf neue Technologien, die Weiterentwicklung bestehender Produkte und die geografische Expansion, um der weltweit wachsenden Kundennachfrage gerecht zu werden.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends