Croissance et analyse du marché des dispositifs d'endoscopie d'ici 2031

Taille et prévisions du marché des dispositifs d'endoscopie (2021-2031), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : ce rapport couvre les points suivants : par produit (endoscopes, systèmes de visualisation, accessoires et autres dispositifs d'endoscopie), application (gastroscopie, laparoscopie, arthroscopie, endoscopie urologique, bronchoscopie, laryngoscopie, otoscopie et autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPHE100000823

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 30, 2024

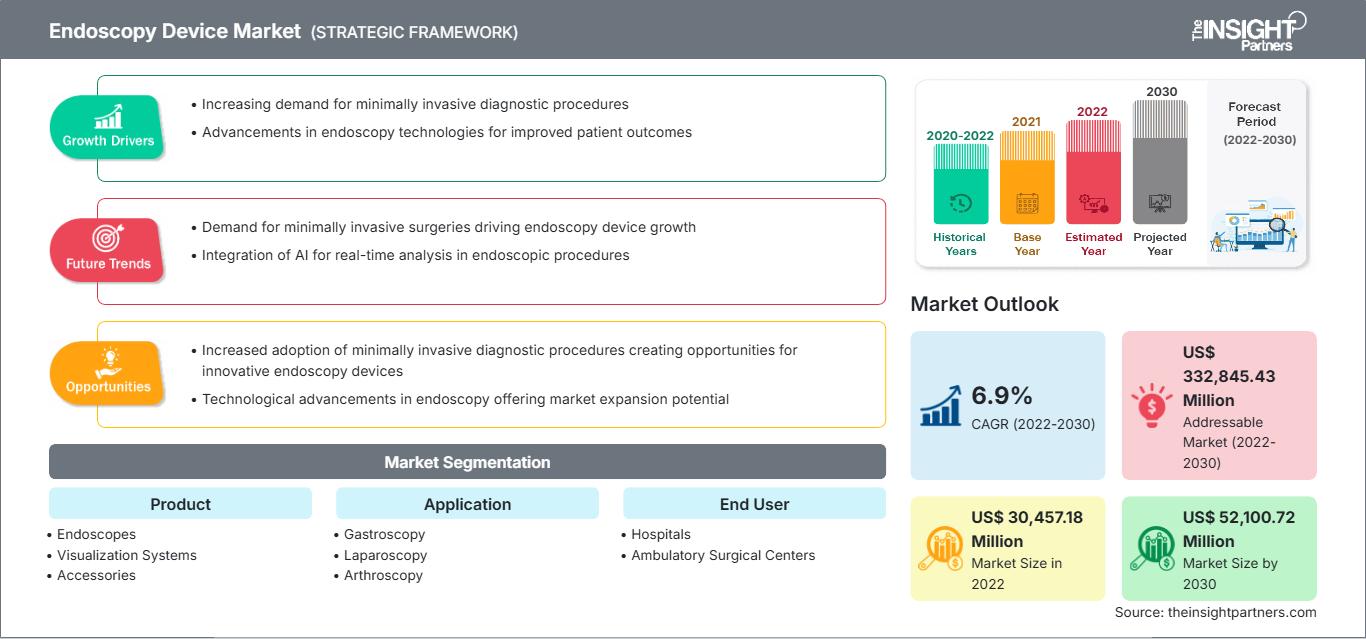

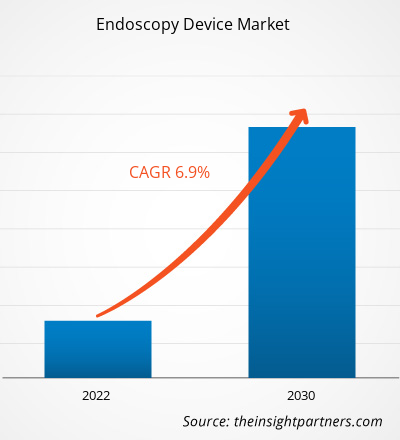

Le marché des dispositifs d'endoscopie devrait atteindre 66,46 milliards de dollars américains d'ici 2031. Ce marché devrait enregistrer un TCAC de 6,0 % entre 2025 et 2031.

Perspectives du marché et point de vue des analystes :

L'endoscopie est une intervention chirurgicale mini-invasive permettant de visualiser les organes internes du corps humain ; elle est également utilisée lors d'interventions chirurgicales sur différents organes. L'examen est réalisé à l'aide d'un petit tube flexible appelé endoscope. Ce tube est muni d'une caméra, ce qui permet d'observer clairement l'organe à examiner. Selon la zone à explorer, différents types d'endoscopes sont disponibles : arthroscopes, bronchoscopes, laparoscopes et hystéroscopes, entre autres. Divers autres dispositifs et instruments sont utilisés lors d'une endoscopie pour une meilleure visualisation, une stérilisation adéquate et une imagerie de qualité supérieure.

Facteurs de croissance :

Demande croissante de techniques mini-invasives

La demande croissante de techniques mini-invasives en chirurgie témoigne d'une évolution majeure des pratiques médicales et des préférences des patients. Cette tendance est motivée par la volonté de minimiser l'invasivité des interventions, de réduire les risques associés et de favoriser une convalescence plus rapide. L'endoscopie est une technique chirurgicale mini-invasive qui se caractérise par une incision minimale, un temps de récupération réduit et une meilleure visibilité des organes internes. Grâce à un endoscope, le chirurgien peut visualiser et intervenir à l'intérieur du corps sans pratiquer d'incision importante. Les approches mini-invasives impliquent généralement des incisions plus petites et l'utilisation d'instruments et de technologies spécialisés pour accéder aux différents organes, ce qui peut réduire la durée d'hospitalisation et les cicatrices. De plus, les patients ressentent souvent moins de douleur et reprennent plus rapidement leurs activités quotidiennes. Les chirurgiens ont adopté ces techniques en raison de leurs avantages potentiels et des progrès réalisés dans le domaine des dispositifs médicaux et des compétences chirurgicales. Par conséquent, les établissements de santé investissent dans la formation de leurs équipes médicales et l'acquisition des équipements nécessaires pour répondre à la demande croissante d'endoscopies mini-invasives, offrant ainsi aux patients de meilleures options de traitement et une expérience de soins globalement améliorée.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des dispositifs d'endoscopie : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché des dispositifs d'endoscopie est segmenté selon le produit, l'application et l'utilisateur final. Selon le produit, il se divise en endoscopes, systèmes de visualisation, accessoires et autres dispositifs d'endoscopie. Le segment des endoscopes est lui-même subdivisé en endoscopes flexibles, endoscopes rigides, endoscopes robotisés et endoscopes à capsule. Le segment des systèmes de visualisation comprend les écrans et moniteurs sans fil, les sources lumineuses, les processeurs vidéo, les caméras endoscopiques, les enregistreurs vidéo, les convertisseurs vidéo, les chariots, les émetteurs et récepteurs, les têtes de caméra et autres instruments. Le segment des autres dispositifs d'endoscopie se divise en instruments électroniques et instruments mécaniques. Enfin, le segment des accessoires comprend les brosses de nettoyage, les surtubes, les dissecteurs chirurgicaux, les câbles de lumière, les dispositifs de rinçage, les porte-aiguilles/pinces à aiguilles, les embouts buccaux, les valves de biopsie et autres. Le marché des dispositifs d'endoscopie est segmenté par application (gastroscopie, laparoscopie, arthroscopie, otoscopie, endoscopie urologique, bronchoscopie, laryngoscopie et autres applications) et par utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres).

Analyse segmentaire :

En 2022, le segment des endoscopes détenait la plus grande part du marché des dispositifs d'endoscopie. Le segment des systèmes de visualisation devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2022 et 2030. Les systèmes de visualisation utilisés lors des endoscopies permettent d'obtenir des images et des vidéos de meilleure qualité. Un système de visualisation en endoscopie comprend des composants tels que des écrans et moniteurs sans fil, des sources lumineuses, des processeurs vidéo, des caméras endoscopiques, des enregistreurs vidéo, des convertisseurs vidéo, des chariots, des émetteurs et récepteurs, des têtes de caméra et d'autres instruments. Boston Scientific Corporation et KARL STORZ SE & Co. KG fournissent des systèmes de visualisation pour les endoscopes.

En termes d'application, le segment de la gastroscopie détenait la plus grande part du marché des dispositifs d'endoscopie en 2022. Par ailleurs, le segment de la laparoscopie devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé entre 2022 et 2030. La gastroscopie (également appelée endoscopie digestive haute) consiste à examiner la partie supérieure du tube digestif, qui comprend l'œsophage, l'estomac et le duodénum (la première partie de l'intestin grêle). Elle est utilisée pour diagnostiquer des affections telles que les ulcères, les tumeurs, les inflammations et le reflux gastro-œsophagien (RGO). Les dispositifs d'endoscopie conçus pour la gastroscopie comprennent des endoscopes flexibles dotés de capacités d'imagerie avancées grâce à des caméras haute définition et des systèmes d'amélioration optique.

En 2022, le segment des hôpitaux détenait la plus grande part du marché des dispositifs d'endoscopie, selon l'utilisateur final. Il devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé du marché entre 2022 et 2030. Les hôpitaux regroupent un large éventail d'établissements de santé, allant des hôpitaux de proximité aux grands centres hospitaliers universitaires. Ils constituent les principaux utilisateurs finaux de dispositifs d'endoscopie. La demande de ces dispositifs en milieu hospitalier est principalement due à la forte fréquentation de ces établissements par les patients, liée à des facteurs tels que la prise en charge globale, les services d'hospitalisation et de consultation externe, ainsi que les procédures et interventions avancées. Les hôpitaux sont équipés pour réaliser des procédures endoscopiques complexes, notamment des interventions chirurgicales, l'imagerie avancée et l'endoscopie thérapeutique spécialisée. Les endoscopes sont également utilisés pour examiner l'intérieur des organes creux ou des cavités du corps. Certains examens endoscopiques sont spécifiquement réalisés en milieu hospitalier. Par exemple, les cystoscopies sont généralement pratiquées en consultation externe. Les urétéroscopies, interventions visant à traiter ou à retirer les calculs rénaux, sont réalisées au bloc opératoire. De même, la plupart des endoscopies ORL, telles que l'examen du nez ou de la gorge d'un patient pour évaluer les problèmes respiratoires ou les difficultés de déglutition, sont réalisées en milieu hospitalier, en hospitalisation ou en ambulatoire.

Analyse régionale :

Le marché des dispositifs d'endoscopie est segmenté géographiquement en Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord et Amérique du Sud et centrale. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial. La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé sur ce marché entre 2022 et 2030.

Le marché des dispositifs d'endoscopie en Amérique du Nord se divise entre les États-Unis, le Canada et le Mexique. Les États-Unis représentent le plus grand marché de la région. Ce marché est principalement porté par la préférence croissante pour les chirurgies mini-invasives et la prévalence accrue du cancer. D'autres facteurs, tels que l'introduction d'équipements de pointe dans le secteur de la santé, l'augmentation du nombre d'hôpitaux et la mise en œuvre de politiques gouvernementales stratégiques, contribuent également à son expansion. Par ailleurs, le besoin de systèmes automatisés, lié à l'augmentation du nombre de patients et à la pénurie de ressources de santé, devrait stimuler l'adoption des systèmes d'endoscopie aux États-Unis. L'utilisation de dispositifs d'endoscopie technologiquement avancés, équipés de caméras et de sources lumineuses haute définition, devrait également contribuer fortement à la croissance du marché au cours de la période estimée.

Aperçu régional du marché des dispositifs d'endoscopie

Les tendances régionales et les facteurs influençant le marché des dispositifs d'endoscopie tout au long de la période prévisionnelle ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la répartition géographique du marché des dispositifs d'endoscopie en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et centrale.

Portée du rapport sur le marché des dispositifs d'endoscopie

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2024 | XX milliards de dollars américains |

| Taille du marché d'ici 2031 | 66,46 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 6,0% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Sous-produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs d'endoscopie : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs d'endoscopie connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

- Obtenez un aperçu des principaux acteurs du marché des dispositifs d'endoscopie

Évolutions du secteur et perspectives d'avenir :

Les différentes initiatives prises par les principaux acteurs du marché des dispositifs d'endoscopie sont énumérées ci-dessous :

- En février 2023, Boston Scientific Corp a annoncé que la FDA avait approuvé son système d'urétéroscope flexible numérique à usage unique LithoVue Elite. Il s'agit du premier système d'urétéroscope capable de surveiller la pression intrarénale en temps réel pendant les urétéroscopies. Le système LithoVue Elite comprend la console StoneSmart Connect, qui a été mise à niveau pour offrir une qualité d'image supérieure, des fonctionnalités de contrôle améliorées et une intégration simplifiée.

- En septembre 2023, Ambu a enrichi son offre en gastro-entérologie avec l'annonce de l'Ambu aScope Gastro Large et de l'Ambu aBox 2, deux nouvelles solutions de gastroscopie de plus grande taille disponibles en Europe. L'Ambu aScope Gastro Large est non seulement le premier gastroscope au monde doté d'un canal opérateur de 4,2 mm, permettant aux gastro-entérologues d'obtenir une aspiration puissante lors des interventions en soins intensifs et en endoscopie, mais il est également le premier endoscope fabriqué à partir de matériaux bioplastiques.

- En septembre 2022, Medtronic plc a annoncé que la FDA (Food and Drug Administration) américaine avait approuvé le système d'hémostase endoscopique Nexpowder. Ce système, distribué dans le monde entier par Medtronic, a été développé par NEXTBIOMEDICAL CO., LTD (Corée). Grâce à un cathéter doté d'une technologie de revêtement en poudre brevetée, une poudre hémostatique sans contact, non thermique et non traumatique est pulvérisée pour actionner le système Nexpowder.

- En septembre 2023, Stryker Corp a annoncé le lancement de la plateforme 1788, la nouvelle génération de caméras chirurgicales mini-invasives. Cette plateforme bénéficie d'une technologie améliorée pour une utilisation en chirurgie avancée dans de nombreuses spécialités. La caméra offre une image nette et un éclairage équilibré, optimisant la visualisation du flux sanguin et des structures anatomiques critiques, et permet l'utilisation de plusieurs agents d'imagerie optique.

Paysage concurrentiel et entreprises clés :

Boston Scientific Corp, Medtronic Plc, Stryker Corp, Johnson & Johnson, Karl Storz SE & Co KG, Olympus Corp, Ambu AS, Conmed Corp, B. Braun SE et PENTAX Medical figurent parmi les entreprises majeures du marché des dispositifs d'endoscopie. Ces sociétés misent sur les nouvelles technologies, l'amélioration de leurs produits existants et leur expansion géographique afin de répondre à la demande croissante des consommateurs à l'échelle mondiale.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires