Crecimiento y análisis del mercado de dispositivos de endoscopia hasta 2031

Tamaño y pronóstico del mercado de dispositivos de endoscopia (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (endoscopios, sistemas de visualización, accesorios y otros dispositivos de endoscopia), aplicación (gastroscopia, laparoscopia, artroscopia, endoscopia urológica, broncoscopia, laringoscopia, otoscopia, entre otros), usuario final (hospitales, centros de cirugía ambulatoria, entre otros) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica).

- Estado : Datos publicados

- Código de informe : TIPHE100000823

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : May 30, 2024

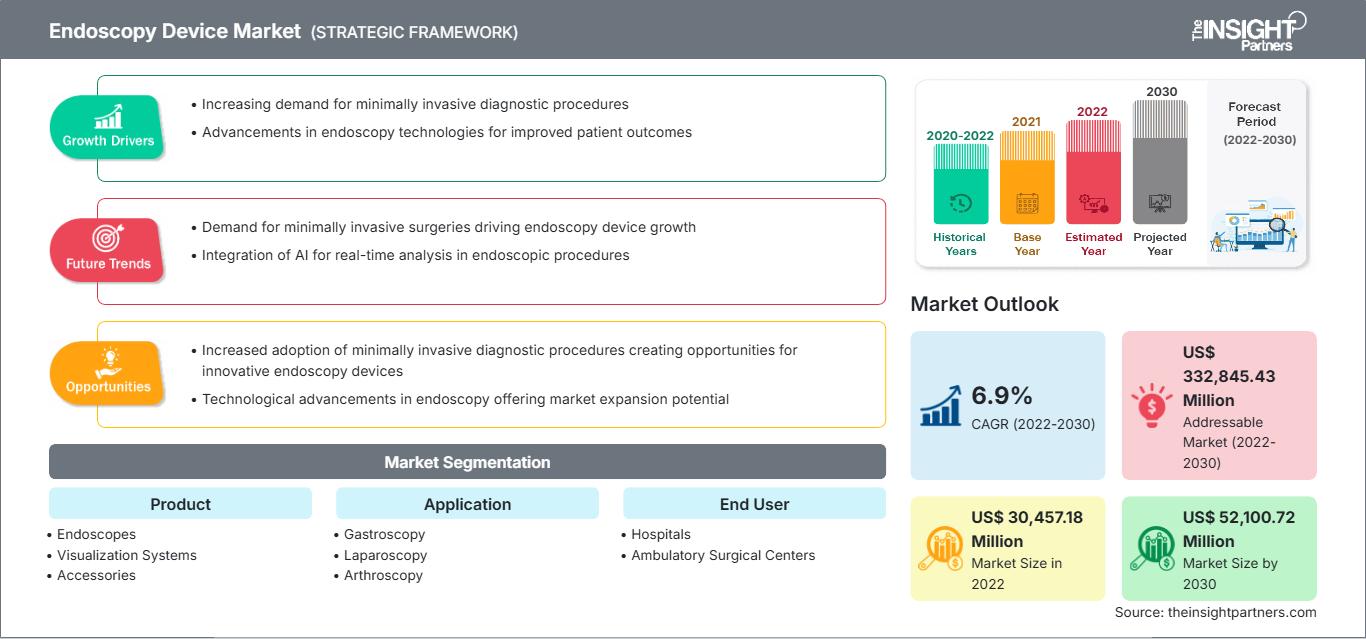

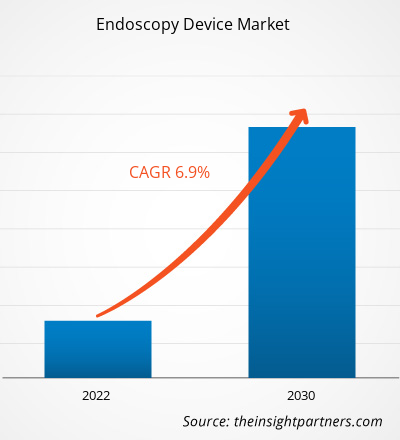

Se espera que el tamaño del mercado de dispositivos de endoscopia alcance los US$ 66.46 mil millones para 2031. Se anticipa que el mercado registre una CAGR del 6,0% durante 2025-2031.

Perspectivas del mercado y opinión de los analistas:

La endoscopia es un procedimiento quirúrgico mínimamente invasivo que permite visualizar los órganos internos del cuerpo humano; también se utiliza en cirugías de diversos órganos. El procedimiento se realiza con un pequeño tubo flexible llamado endoscopio. Este tubo está conectado a una cámara, lo que permite una visión clara del órgano. Según el área a examinar, existen diversos tipos de endoscopios; algunos de ellos son artroscopios, broncoscopios, laparoscopios e histeroscopios. En la endoscopia se utilizan otros dispositivos e instrumentos para una mejor visualización, esterilización y obtención de imágenes de mayor calidad.

Factores impulsores del crecimiento:

Creciente demanda de técnicas mínimamente invasivas

La creciente demanda de técnicas mínimamente invasivas en procedimientos quirúrgicos refleja un cambio significativo en la práctica médica y las preferencias de los pacientes. Esta tendencia se debe al deseo de minimizar la invasividad de los procedimientos, reducir los riesgos asociados y promover tiempos de recuperación más rápidos. La endoscopia es un procedimiento quirúrgico mínimamente invasivo que implica una incisión mínima, un tiempo de recuperación más corto y una mejor visibilidad de la cavidad corporal interna. El cirujano puede visualizar y trabajar dentro de la cavidad corporal utilizando un endoscopio sin realizar una incisión grande. Los enfoques mínimamente invasivos suelen implicar incisiones más pequeñas y el uso de instrumentos y tecnologías especializadas para acceder a diferentes órganos, lo que puede resultar en estancias hospitalarias más cortas y menos cicatrices. Además, los pacientes suelen experimentar menos dolor y una reincorporación más rápida a sus actividades diarias. Los cirujanos han adoptado estas técnicas debido a sus posibles beneficios y a los avances en dispositivos médicos y habilidades quirúrgicas. Como resultado, las instituciones de salud están invirtiendo en la capacitación de sus equipos médicos y en la adquisición del equipo necesario para satisfacer la creciente demanda de cirugías endoscópicas mínimamente invasivas, brindando así a los pacientes mejores opciones de tratamiento y una mejor experiencia de atención médica en general.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de dispositivos de endoscopia: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado de dispositivos de endoscopia se segmenta según el producto, la aplicación y el usuario final. Según el producto, el mercado se divide en endoscopios, sistemas de visualización, accesorios y otros dispositivos de endoscopia. El mercado de endoscopios se subdivide en endoscopios flexibles, endoscopios rígidos, endoscopios asistidos por robot y endoscopios de cápsula. El mercado de sistemas de visualización se subdivide en pantallas y monitores inalámbricos, fuentes de luz, procesadores de vídeo, cámaras endoscópicas, grabadoras de vídeo, convertidores de vídeo, carros, transmisores y receptores, cabezales de cámara y otros instrumentos. El mercado de otros dispositivos de endoscopia se subdivide en instrumentos electrónicos e instrumentos mecánicos. El mercado de accesorios se subdivide en cepillos de limpieza, sobretubos, disectores quirúrgicos, cables de luz, dispositivos de lavado de fluidos, portaagujas/pinzas para agujas, boquillas, válvulas de biopsia y otros. Por aplicación, el mercado de dispositivos de endoscopia se segmenta en gastroscopia, laparoscopia, artroscopia, otoscopia, endoscopia urológica, broncoscopia, laringoscopia y otras aplicaciones. El mercado, según el usuario final, se segmenta en hospitales, centros de cirugía ambulatoria y otros.

Análisis segmentario:

Por producto, el segmento de endoscopios ocupó la mayor cuota de mercado de dispositivos de endoscopia en 2022. Se estima que el segmento de sistemas de visualización registrará la tasa de crecimiento anual compuesta (TCAC) más alta entre 2022 y 2030. Los sistemas de visualización utilizados en procedimientos de endoscopia ayudan a obtener imágenes y vídeos de mayor calidad. El sistema de visualización en procedimientos de endoscopia consta de componentes como pantallas y monitores inalámbricos, fuentes de luz, procesadores de vídeo, cámaras endoscópicas, grabadoras de vídeo, convertidores de vídeo, carros, transmisores y receptores, cabezales de cámara y otros instrumentos. Boston Scientific Corporation y KARL STORZ SE & Co. KG ofrecen sistemas de visualización en el mercado de dispositivos de endoscopia.

En términos de aplicación, el segmento de gastroscopia representó la mayor participación en el mercado de dispositivos de endoscopia en 2022. Además, se prevé que el segmento de laparoscopia registre la tasa de crecimiento anual compuesta (TCAC) más alta entre 2022 y 2030. La gastroscopia (también conocida como endoscopia superior) consiste en examinar el tracto gastrointestinal superior, que incluye el esófago, el estómago y el duodeno (la parte inicial del intestino delgado). Se utiliza para diagnosticar afecciones como úlceras, tumores, inflamación y la enfermedad por reflujo gastroesofágico (ERGE). Los dispositivos de endoscopia diseñados para gastroscopia incluyen endoscopios flexibles con capacidades avanzadas de imagen, proporcionadas por cámaras de alta definición y mejoras ópticas.

En términos de usuarios finales, el segmento hospitalario representó la mayor participación en el mercado de dispositivos de endoscopia en 2022. Se espera que registre la tasa de crecimiento anual compuesta (TCAC) más alta del mercado durante el período 2022-2030. Los hospitales abarcan un amplio espectro de instalaciones médicas, desde hospitales comunitarios hasta grandes centros médicos académicos. Son los principales usuarios finales de dispositivos de endoscopia. La demanda de dispositivos de endoscopia en entornos hospitalarios se debe principalmente a la alta afluencia de pacientes a estas instalaciones, lo que puede atribuirse a factores como la atención integral, los servicios hospitalarios y ambulatorios, y los procedimientos e intervenciones avanzados. Los hospitales están equipados para realizar procedimientos endoscópicos complejos, como cirugías, imágenes avanzadas y endoscopia terapéutica especializada. Los endoscopios también se utilizan para examinar el interior de órganos huecos o cavidades corporales. Algunos exámenes endoscópicos se realizan particularmente en entornos hospitalarios. Por ejemplo, las cistoscopias se realizan típicamente en entornos ambulatorios. Los procedimientos de ureteroscopia para el manejo o la extracción de cálculos renales se realizan en quirófanos. De manera similar, la mayoría de las endoscopias otorrinolaringológicas, como el examen de la nariz o la garganta de un paciente para evaluar problemas respiratorios o dificultades para tragar, se realizan en entornos hospitalarios para pacientes ambulatorios y hospitalizados.

Análisis regional:

Según la geografía, el mercado de dispositivos de endoscopia se segmenta en Asia Pacífico, Europa, Oriente Medio y África, América del Norte, y América del Sur y Central. En 2022, América del Norte representó la mayor participación del mercado mundial. Se prevé que Asia Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de dispositivos de endoscopia entre 2022 y 2030.

El mercado de dispositivos de endoscopia en Norteamérica se divide en Estados Unidos, Canadá y México. Estados Unidos es el mayor mercado de dispositivos de endoscopia en esta región. Este mercado está impulsado principalmente por la creciente preferencia por las cirugías mínimamente invasivas y la creciente prevalencia del cáncer. Otros factores, como la introducción de equipos avanzados en el sector sanitario, el mayor número de hospitales y la implementación de políticas gubernamentales estratégicas, también contribuyen a la expansión de este mercado. Además, se espera que la necesidad de sistemas automatizados, debido al aumento de pacientes y la escasez de recursos sanitarios, impulse la adopción de sistemas de endoscopia en Estados Unidos. También se espera que el énfasis en el uso de dispositivos de endoscopia tecnológicamente avanzados, equipados con cámaras de alta definición y fuentes de luz, impulse el crecimiento del mercado durante el período estimado.

Perspectivas regionales del mercado de dispositivos de endoscopia

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de dispositivos de endoscopia durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de endoscopia en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de dispositivos de endoscopia

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | XX mil millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 66.46 mil millones |

| CAGR global (2025-2031) | 6.0% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de dispositivos de endoscopia: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de endoscopia está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de endoscopia

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado de dispositivos de endoscopia:

- En febrero de 2023, Boston Scientific Corp anunció la aprobación por parte de la FDA de su sistema de ureteroscopio digital flexible de un solo uso LithoVue Elite. Es el primer sistema de ureteroscopio capaz de monitorizar la presión intrarrenal en tiempo real durante procedimientos de ureteroscopia. El sistema de ureteroscopio digital flexible de un solo uso LithoVue Elite incluye la consola StoneSmart Connect, que ha mejorado el dispositivo para ofrecer una calidad de imagen superior, funciones de control e integración optimizada.

- En septiembre de 2023, Ambu amplió su portafolio de gastroenterología con el anuncio de Ambu aScope Gastro Large y Ambu aBox 2, dos nuevas soluciones de gastroscopia de mayor tamaño que estarán disponibles en Europa. Además de ser el primer gastroscopio del mundo con un canal operatorio de 4,2 mm, que permite a los gastroenterólogos lograr una alta capacidad de succión durante los procedimientos en la UCI y la unidad de endoscopia, Ambu aScope Gastro Large es también el primer endoscopio fabricado con materiales bioplásticos.

- En septiembre de 2022, Medtronic plc anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aprobado el sistema de hemostasia endoscópica Nexpowder. Medtronic suministra el sistema de hemostasia a nivel mundial y NEXTBIOMEDICAL CO., LTD (Corea) lo desarrolla por separado. Mediante un catéter con tecnología patentada de recubrimiento en polvo, se pulveriza un polvo hemostático sin contacto, no térmico y no traumático para operar el sistema Nexpowder.

- En septiembre de 2023, Stryker Corp anunció el lanzamiento de la plataforma 1788, la nueva generación de cámaras quirúrgicas mínimamente invasivas. Esta plataforma se ha mejorado con tecnología de vanguardia para su uso en cirugía avanzada en diversas especialidades. La cámara proporciona una imagen vibrante con iluminación equilibrada que mejora la visualización del flujo sanguíneo y la anatomía crítica, y permite visualizar múltiples agentes de imagen óptica.

Panorama competitivo y empresas clave:

Boston Scientific Corp, Medtronic Plc, Stryker Corp, Johnson & Johnson, Karl Storz SE & Co KG, Olympus Corp, Ambu AS, Conmed Corp, B Braun SE y PENTAX Medical se encuentran entre las empresas líderes que operan en el mercado de dispositivos de endoscopia. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda global de los consumidores.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias