Wachstum und Zukunft des europäischen Marktes für häusliche Krankenhausversorgung bis 2031

Marktgröße und Prognose für den europäischen Krankenhaus-zu-Hause-Markt (2021–2031), regionaler Anteil, Trend- und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Komponenten (Ausrüstung und Geräte sowie Software und Dienstleistungen), Leistungsart (Akutversorgung zu Hause, Management chronischer Erkrankungen zu Hause, Nachsorge oder Übergangspflege, Palliativ- und Hospizversorgung sowie Rehabilitationsleistungen), Versorgungsform (Fernüberwachung und Telemedizin, persönliche Hausbesuche und Hybridmodelle), Patientendemografie (Erwachsene und Kinder), Indikation (Herz-Kreislauf-Erkrankungen, Atemwegserkrankungen, orthopädische und postoperative Rehabilitation, Infektionskrankheiten, neurologische Rehabilitation und Sonstige), Endnutzer (Krankenhäuser und Gesundheitssysteme, ambulante Pflegedienste, Hausärzte oder Ärztegruppen und private Anbieter von Krankenhaus-zu-Hause-Leistungen) und Geografie (Europa).

- Status : Veröffentlicht

- Berichtscode : TIPRE00042181

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 226

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 25, 2026

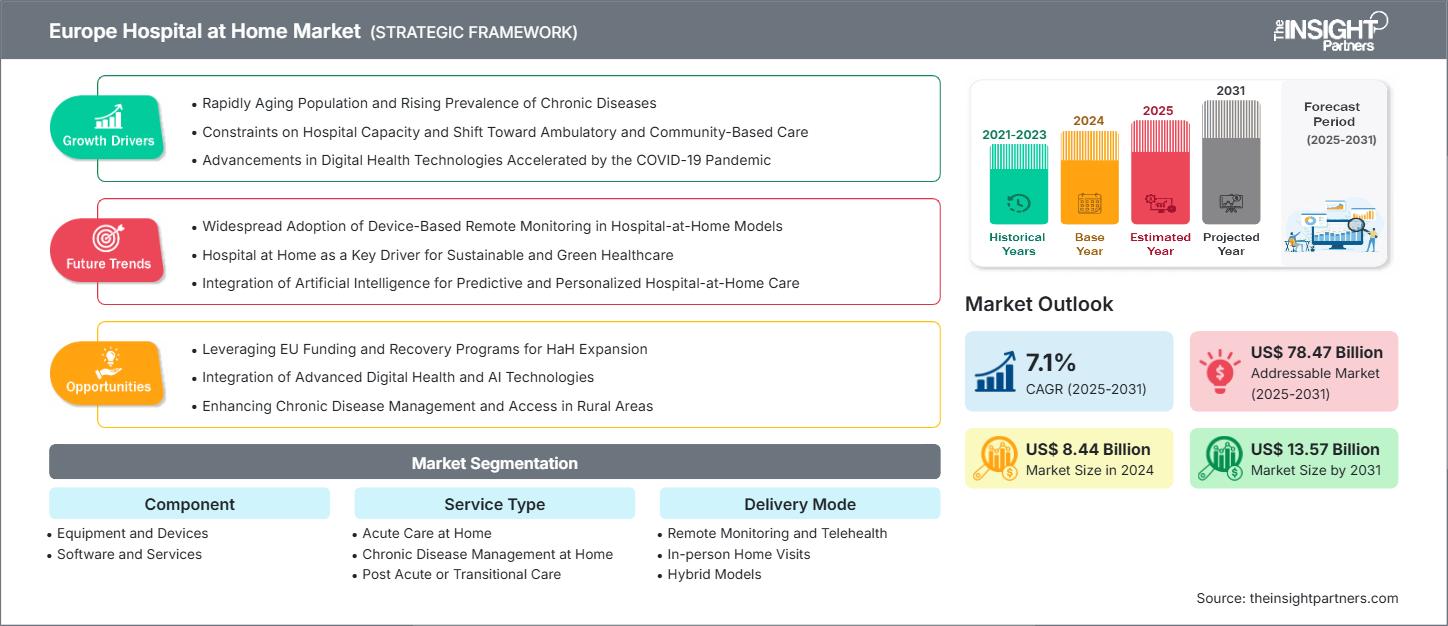

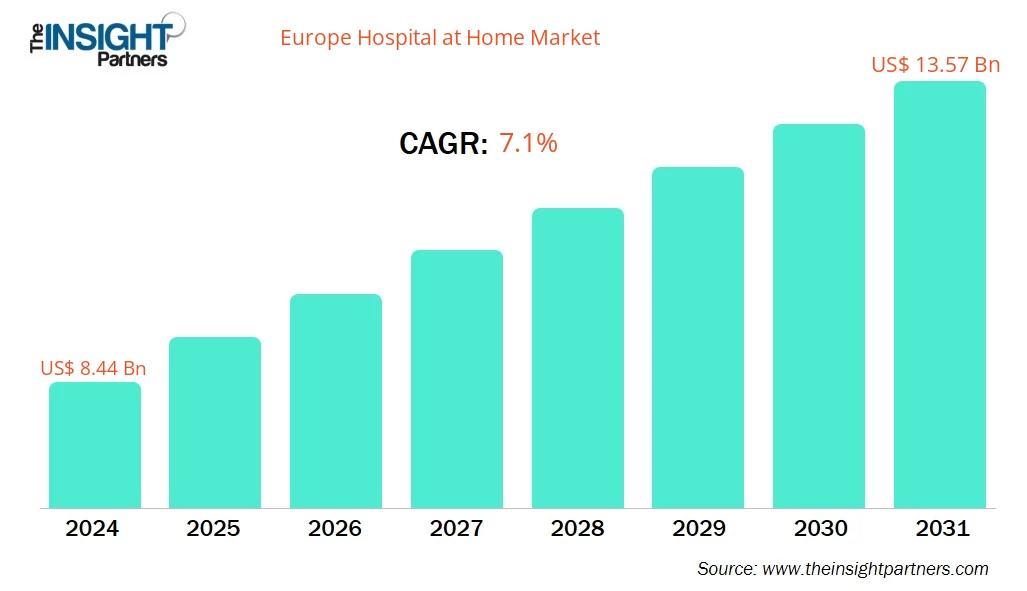

Der europäische Markt für Krankenhausbehandlungen zu Hause wird bis 2031 voraussichtlich ein Volumen von 13,57 Milliarden US-Dollar erreichen, gegenüber 8,44 Milliarden US-Dollar im Jahr 2024. Es wird erwartet, dass der Markt von 2025 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,1 % verzeichnen wird.

Marktanalyse für häusliche Krankenhausversorgung in Europa

Die rasch alternde Bevölkerung, die zunehmende Verbreitung chronischer Erkrankungen, die begrenzten Kapazitäten der Krankenhäuser und die Verlagerung hin zu ambulanter und gemeindenaher Versorgung sowie die durch die COVID-19-Pandemie beschleunigten Fortschritte bei digitalen Gesundheitstechnologien sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus dürften die Nutzung von EU-Fördergeldern und Konjunkturprogrammen für den Ausbau der Gesundheitsversorgung, die Integration digitaler Gesundheits- und KI-Technologien sowie die Verbesserung des Managements chronischer Erkrankungen und des Zugangs zu Gesundheitsleistungen in ländlichen Gebieten in den kommenden Jahren zahlreiche Marktchancen eröffnen.

Marktübersicht für häusliche Krankenhausversorgung in Europa

Die Kombination aus virtuellen Stationen und Akutversorgung im häuslichen Umfeld ist ein bedeutender Trend für die Zukunft des Gesundheitssystems. Dieses Modell vereint Fernüberwachung, multidisziplinäre Teams, Hausbesuche von Pflegekräften und digitale Technologien, um Behandlungen auf Krankenhausniveau sicher zu Hause durchzuführen und so Krankenhausaufenthalte zu vermeiden und eine frühzeitige Entlassung zu ermöglichen.

Aktuell ist Großbritannien mit seinen virtuellen Stationen im NHS führend bei der Anwendung von Technologien für die Behandlung von Gebrechlichkeit, Atemwegsinfektionen und akuten Erkrankungen. Der Fokus liegt auf der Technologie, die eine bessere Versorgung ermöglicht und so die Bettenbelegung verringert. In Frankreich wird die häusliche Krankenhausbehandlung (HAD) hauptsächlich für komplexe Fälle wie Infusionstherapie und Palliativversorgung in spezialisierten Einrichtungen genutzt. Länder wie Deutschland, Schweden und die Niederlande setzen zunehmend auf digitale, physische und telemedizinisch unterstützte Programme, um die Überbelegung von Krankenhäusern zu bekämpfen.

Private Startups wie Doccla, Sciensus, Cera, Air Liquide Healthcare und Philips sind Vorreiter bei Innovationen im Bereich der Telemedizin. Die fragmentierte Landschaft, die öffentliche Systeme mit privaten Anbietern verbindet, um Chancengleichheit, Mitarbeiterschulungen und eine standardisierte Implementierung in verschiedenen Regionen zu ermöglichen, ist eine Mischung beider Sektoren.

Passen Sie diesen Bericht Ihren Anforderungen an.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Europäischer Markt für häusliche Krankenhausversorgung: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Treiber und Chancen des europäischen Marktes für Krankenhausleistungen zu Hause

Markttreiber:

- Schnell alternde Bevölkerung und zunehmende Verbreitung chronischer Krankheiten: Die Multimorbidität älterer Menschen und die alternde Bevölkerung Europas (21,6 % über 65 Jahre im Jahr 2024, Prognose: 32,5 % bis 2100) sind die Hauptgründe für den Ausbau der häuslichen Krankenpflege, die dazu beiträgt, das Risiko von Krankenhausaufenthalten, wie z. B. Infektionen, zu verringern und eine unabhängige geriatrische Versorgung zu gewährleisten.

- Kapazitätsengpässe in Krankenhäusern und Verlagerung hin zu ambulanter und gemeindenaher Versorgung: Die Zahl der Krankenhausbetten in der EU ist von 2012 bis 2022 um 8 % gesunken, was dazu geführt hat, dass Krankenhäuser Patienten in die ambulante Versorgung verlegen mussten. HaH ermöglicht die Akutversorgung zu Hause und schafft so Krankenhausbetten frei. Dies ist eine Lösung für die Überbelegung und gewährleistet gleichzeitig eine hohe Versorgungsqualität in Ländern mit einer geringen Bettenzahl wie Großbritannien und Schweden.

- Fortschritte bei digitalen Gesundheitstechnologien durch die COVID-19-Pandemie beschleunigt: Die Nutzung von Telemedizin in Europa hat aufgrund der COVID-19-Pandemie stark zugenommen. Der Einsatz von Fernüberwachung, Wearables und KI dient der Senkung der Wiedereinweisungsraten in Krankenhäuser und ermöglicht virtuelle Stationen in Großbritannien, Norwegen, Schweden und dem französischen HAD-System.

Marktchancen:

- Nutzung von EU-Fördermitteln und Wiederaufbauprogrammen für den Ausbau von HaH: EU4Health und andere Programme der Initiative 2025 stellen Fördermittel für digitale Gesundheitslösungen und die Stärkung der Resilienz von Gesundheitssystemen bereit. Dadurch kann HaH durch die Finanzierung von Infrastruktur, Schulungen und Tools ausgebaut werden. Dieser Ausbau birgt das Potenzial, die Krankenhauseinweisungen in Frankreich und Großbritannien um 20 bis 30 % zu reduzieren.

- Integration von fortschrittlichen digitalen Gesundheits- und KI-Technologien: Europas Strategie für digitale Gesundheit durch EHDS, KI-Innovationen und die Einführung von Telemedizin zielt darauf ab, HaH durch Fernüberwachung und prädiktive Analysen effizienter zu gestalten. Dadurch wird das chronische Management verbessert, die Wiedereinweisungsrate um 15-25 % gesenkt und das Problem des Fachkräftemangels gemildert.

- Verbesserung des Managements und des Zugangs zu chronischen Krankheiten in ländlichen Gebieten: Projekte in Polen, Italien, Irland und Griechenland setzen häusliche Pflege- und Telepflegemodelle zur Behandlung chronischer Krankheiten in ländlichen Gebieten ein, was wiederum den Zugang erhöht, die Krankenhausbesuche verringert und durch die Integration von häuslichen Pflegediensten die Gerechtigkeit der Gemeinschaft fördert.

Marktbericht „Heimkrankenpflege in Europa“: Segmentierungsanalyse

Der europäische Markt für häusliche Krankenhausversorgung ist in verschiedene Segmente unterteilt, um einen besseren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu ermöglichen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Komponente:

- Ausrüstung und Geräte: Ausrüstung und Geräte unterstützen die Umwandlung traditioneller Krankenhausstationen in häusliche Krankenhausversorgung, indem sie die Patienten mithilfe von tragbaren Geräten, Vitalzeichenmonitoren, Infusionspumpen sowie Sauerstoffkonzentratoren führender Marken wie Philips und Medtronic medizinisch aus der Ferne überwachen.

- Software und Dienstleistungen: Die Nachfrage nach Software und Dienstleistungen wird von digitalen Plattformen, Telemedizin, Analytik und Managed Care von Unternehmen wie Doccla und Current Health angetrieben.

Nach Dienstleistungsart:

- Akutversorgung zu Hause

- Umgang mit chronischen Krankheiten zu Hause

- Nachsorge/Übergangspflege

- Palliativ- und Hospizversorgung

- Rehabilitationsdienste

Nach Lieferart:

- Fernüberwachung und Telemedizin

- Persönliche Hausbesuche

- Hybridmodelle

Patientendemografie:

- Erwachsene Patienten

- Pädiatrische Patienten

Anzeige:

- Herz-Kreislauf-Erkrankungen

- Atemwegserkrankungen

- Orthopädische und postoperative Genesung

- Infektionskrankheiten

- Neurologische Rehabilitation

- Andere

Pflegekraft:

- Krankenhäuser und Gesundheitssysteme

- Häusliche Pflegedienste

- Primärversorgung/Ärztegruppen

- Private HaH-Anbieter

Nach Geographie:

- Europa

Berichtsumfang zum europäischen Markt für häusliche Krankenhausversorgung

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 8,44 Milliarden US-Dollar |

| Marktgröße bis 2031 | 13,57 Milliarden US-Dollar |

| CAGR (2025 - 2031) | 7,1 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im europäischen Markt für häusliche Krankenhausversorgung: Auswirkungen auf die Geschäftsdynamik verstehen

Der europäische Markt für Heimkrankenpflege wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem europäischen Markt für Heimkrankenpflege.

Europa – Marktanteilsanalyse für häusliche Krankenhausversorgung nach Regionen

Europa bietet Chancen für Anbieter von Krankenhausbehandlungen zu Hause.

Der Markt für häusliche Krankenpflege in Europa entwickelt sich aufgrund der zunehmenden Verbreitung chronischer Erkrankungen, verstärkter staatlicher Initiativen und der steigenden Nachfrage nach häuslicher Pflege in den einzelnen Ländern unterschiedlich. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Europa

- Marktanteil: Deutschland hält einen bedeutenden Anteil am europäischen Markt.

- Wichtigste Einflussfaktoren: Schnell alternde Bevölkerung, zunehmende Verbreitung chronischer Krankheiten sowie Kapazitätsengpässe und Kostendruck in den Krankenhäusern

- Trends: Digitale Integration und KI sowie Ausbau virtueller Stationen

Marktdichte im europäischen Markt für häusliche Krankenhausversorgung: Auswirkungen auf die Geschäftsdynamik verstehen

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb ist aufgrund der Präsenz etablierter Unternehmen wie Doccla, Air Liquide, Cera Care und LNA Santé intensiv. Regionale und Nischenanbieter tragen zusätzlich zur Wettbewerbslandschaft in den verschiedenen Regionen bei.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Konkurrenz abzuheben:

- Fortschrittliche Produkte

- Mehrwertdienste wie Anpassung und nachhaltige Lösungen

- Wettbewerbsfähige Preismodelle

- Einhaltung gesetzlicher Bestimmungen

Chancen und strategische Schritte

- Die Regierungen in Deutschland, Frankreich, Großbritannien und Spanien reduzieren die Belastung der Krankenhäuser, indem sie auf die steigende Nachfrage nach kosteneffektiver Versorgung mit der Förderung von HaH-Programmen (Krankenhaus zu Hause) für chronische Erkrankungen wie Diabetes und die postoperative Genesung reagieren.

- Der Anwendungsbereich dieser Programme wird durch digitale Werkzeuge erweitert, darunter Telemedizin, Fernüberwachung von Patienten (RPM) und Wearables, die durch den hohen Grad an Internetzugang und EU-Initiativen wie EU4Health und Horizon Europe unterstützt werden.

- Philips hat sich mit smartQare zusammengetan, um integrierte Überwachungsplattformen in ganz Europa zu entwickeln, und Owlet Inc. hat EU-zertifizierte Babyphone in Deutschland, Frankreich und Großbritannien eingeführt.

- Die Gesundheitssysteme engagieren sich für die Integration von Telemedizin und die Schulung ihrer Mitarbeiter, um die häusliche Krankenpflege auszuweiten. Der NHS nimmt dabei eine Vorreiterrolle bei Modellen der Palliativversorgung ein. Der Fokus liegt auf Produkteinführungen, Partnerschaften und Investitionen in KI-gestützte Tools zur Behandlung chronischer Krankheiten und zur Unterstützung des selbstbestimmten Wohnens im Alter. Dies führt zur Entstehung von Ökosystemen zwischen Krankenhäusern, Kostenträgern und Technologieunternehmen.

Weitere im Rahmen der Studie analysierte Unternehmen:

- Koninklijke Philips NV

- Fresenius SE & Co. KGaA

- Huma

- Medtronic

- Clariane (ehemals Korian)

- emeis (ehemals Orpea)

- Linde Healthcare

- HaD Frankreich

- Colisée

- DomusVi

- Kenbi

- Qida

- Inizio Engage

- Mediq

- Siemens Healthineers

- Roche Diagnostics

- Baxter International

- Alloheim (über Links zur häuslichen Pflege)

- Attendo

- Barchester Healthcare

- HC-One

- Birdie

- Heim Health

Europa Krankenhaus-at-Home-Markt: Neuigkeiten und aktuelle Entwicklungen

- Im September 2025 erhielt Air Liquide in Spanien einen Großauftrag zur häuslichen Versorgung von Patienten mit Atemwegserkrankungen. Die Region Madrid hat Air Liquide ausgewählt, um 70.000 Patienten mit Atemwegserkrankungen wie chronisch obstruktiver Lungenerkrankung (COPD) und Schlafapnoe zu Hause zu betreuen. Die häusliche Pflege ermöglicht es den Betroffenen, ihre Bedürfnisse zu erfüllen und ihre Selbstständigkeit und Lebensqualität zu bewahren.

- Im September 2024 entwickelte Doccla eine Technologie für virtuelle Betten, die Ärzten die Fernbetreuung von Patienten ermöglicht, die entweder frühzeitig entlassen wurden oder in manchen Fällen gar nicht erst ins Krankenhaus kommen. Nachdem das Unternehmen in Großbritannien und Irland erste Erfolge erzielt hat, konnte es nun 46 Millionen US-Dollar (35 Millionen Euro) für die Expansion in Europa einwerben.

Bericht zum europäischen Markt für häusliche Krankenhausversorgung: Abdeckung und Ergebnisse

Der Bericht „Europa: Krankenhaus zu Hause – Marktgröße und Prognose (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für den Heimkrankenhaus-Markt auf globaler, regionaler und Länderebene für alle wichtigen Segmente, die im Geltungsbereich abgedeckt werden

- Markttrends im Bereich „Krankenhaus zu Hause“ sowie Dynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für „Krankenhaus zu Hause“ mit Fokus auf wichtige Trends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Marktentwicklungen

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends