Crecimiento y futuro del mercado europeo de hospitales en casa (2031)

Copertura del rapporto di analisi sulle dimensioni e le previsioni del mercato europeo dell'assistenza ospedaliera domiciliare (2021-2031), quota regionale, trend e opportunità di crescita: per componente (apparecchiature e dispositivi, software e servizi), tipo di servizio (assistenza acuta domiciliare, gestione delle malattie croniche domiciliari, assistenza post-acuta o transitoria, cure palliative e hospice e servizi di riabilitazione), modalità di erogazione (monitoraggio remoto e telemedicina, visite domiciliari di persona e modelli ibridi), dati demografici del paziente (pazienti adulti e pazienti pediatrici), indicazione (patologie cardiovascolari, malattie respiratorie, recupero ortopedico e post-chirurgico, malattie infettive, riabilitazione neurologica e altri), utente finale (ospedali e sistemi sanitari, agenzie di assistenza domiciliare, gruppi di medici o di assistenza primaria e fornitori privati di assistenza domiciliare) e geografia (Europa)

- Stato : Edito

- Codice del report : TIPRE00042181

- Categoria : Scienze della vita

- Numero di pagine : 226

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 25, 2026

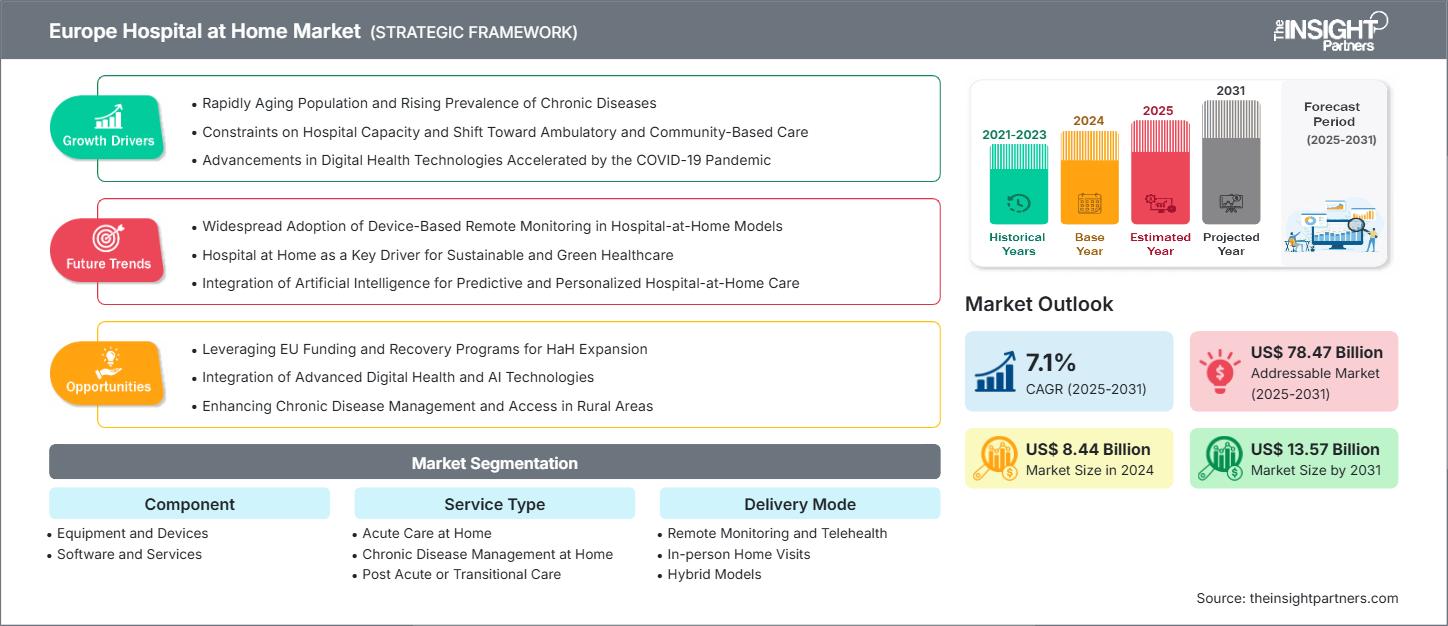

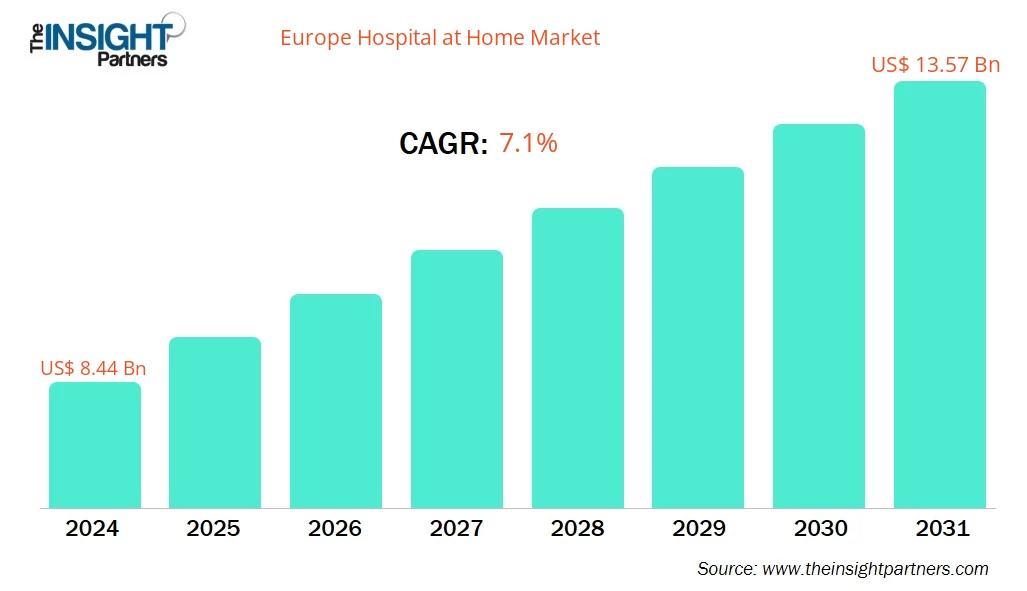

Si prevede che il mercato europeo degli ospedali domestici raggiungerà i 13,57 miliardi di dollari entro il 2031, rispetto agli 8,44 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 7,1% dal 2025 al 2031.

Analisi del mercato europeo degli ospedali a domicilio

Il rapido invecchiamento della popolazione e la crescente prevalenza di malattie croniche, i limiti alla capacità ospedaliera e il passaggio all'assistenza ambulatoriale e di comunità, nonché i progressi nelle tecnologie sanitarie digitali accelerati dalla pandemia di COVID-19, sono fattori chiave che guidano la crescita del mercato. Inoltre, si prevede che l'utilizzo dei finanziamenti e dei programmi di ripresa dell'UE per l'espansione dell'assistenza sanitaria per anziani, l'integrazione delle tecnologie sanitarie digitali e di intelligenza artificiale e il miglioramento della gestione e dell'accesso alle malattie croniche nelle aree rurali creeranno ampie opportunità per il mercato nei prossimi anni.

Panoramica del mercato europeo degli ospedali a domicilio

L'integrazione di reparti virtuali e l'erogazione di cure intensive a domicilio rappresentano una tendenza significativa per il futuro del sistema sanitario. Questo modello combina monitoraggio remoto, team multidisciplinari, visite infermieristiche e tecnologie digitali per erogare interventi ospedalieri in sicurezza a domicilio, facilitando così la prevenzione dei ricoveri e la dimissione precoce.

Attualmente, il Regno Unito, attraverso i reparti virtuali del Servizio Sanitario Nazionale (NHS), è all'avanguardia nell'adozione di soluzioni per la fragilità, le infezioni respiratorie e le patologie acute. L'attenzione è rivolta alla tecnologia, che consente di ridurre la pressione sui posti letto. In Francia, il ricovero domiciliare (HAD) è principalmente riservato a casi gestiti in modo complesso, come infusioni e cure palliative, attraverso strutture specializzate. Paesi come Germania, Svezia e Paesi Bassi stanno impiegando sempre più programmi digitali, fisici e supportati dalla telemedicina per affrontare il sovraffollamento ospedaliero.

Startup private come Doccla, Sciensus, Cera, Air Liquide Healthcare e Philips stanno aprendo la strada all'innovazione negli ecosistemi remoti. Il panorama frammentato che fonde sistemi pubblici e facilitatori privati per facilitare l'equità, la formazione del personale e l'implementazione standardizzata in tutte le regioni è un mix dei due settori.

Personalizza questo report in base alle tue esigenze

Otterrai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato europeo degli ospedali domestici: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato ospedaliero europeo

Fattori trainanti del mercato:

- Rapido invecchiamento della popolazione e crescente prevalenza di malattie croniche: la multimorbilità degli anziani e l'invecchiamento della popolazione europea (21,6% over 65 nel 2024, con una previsione di 32,5% entro il 2100) sono le ragioni principali dell'espansione dell'HaH, che contribuisce a ridurre il rischio di ricoveri ospedalieri, come le infezioni, e fornisce assistenza geriatrica indipendente.

- Limitazioni alla capacità ospedaliera e spostamento verso l'assistenza ambulatoriale e basata sulla comunità: il numero di posti letto ospedalieri nell'UE è diminuito dell'8% dal 2012 al 2022, il che ha spinto gli ospedali a trasferire i pazienti all'assistenza comunitaria; HaH, consentendo l'assistenza acuta a domicilio, liberando così posti letto ospedalieri, rappresenta una soluzione al sovraffollamento, mantenendo al contempo elevata la qualità dell'assistenza in paesi con un basso numero di posti letto come il Regno Unito e la Svezia.

- I progressi nelle tecnologie sanitarie digitali accelerati dalla pandemia di COVID-19: l'adozione della telemedicina in Europa è aumentata a causa della pandemia di COVID-19. L'uso del monitoraggio remoto, dei dispositivi indossabili e dell'intelligenza artificiale è un metodo per ridurre i tassi di riammissione ospedaliera e una soluzione di reparto virtuale nel sistema HAD di Regno Unito, Norvegia, Svezia e Francia.

Opportunità di mercato:

- Sfruttare i finanziamenti dell'UE e i programmi di ripresa per l'espansione dell'HaH: EU4Health e altri programmi del 2025 forniscono sovvenzioni per la salute digitale e la resilienza del sistema sanitario, grazie alle quali l'HaH può essere ampliato con finanziamenti per infrastrutture, formazione e strumenti. Questa espansione può portare a una potenziale riduzione dei ricoveri ospedalieri del 20-30% in Francia e nel Regno Unito.

- Integrazione di tecnologie avanzate per la salute digitale e l'intelligenza artificiale: la strategia europea per la salute digitale attraverso EHDS, innovazioni nell'intelligenza artificiale e adozione della telemedicina è quella di rendere l'HaH più efficiente con monitoraggio remoto e analisi predittiva, migliorando così la gestione delle patologie croniche, riducendo i ricoveri del 15-25% e alleviando il problema della carenza di personale.

- Miglioramento della gestione e dell'accesso alle malattie croniche nelle aree rurali: progetti in Polonia, Italia, Irlanda e Grecia implementano modelli di assistenza domiciliare e di teleassistenza per curare le malattie croniche nelle aree rurali, il che a sua volta aumenta l'accesso, riduce le visite in ospedale e favorisce l'equità della comunità attraverso l'integrazione dei servizi HaH.

Analisi della segmentazione del rapporto sul mercato ospedaliero domiciliare in Europa

Il mercato europeo degli ospedali domestici è suddiviso in diversi segmenti per offrire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per componente:

- Attrezzature e dispositivi: attrezzature e dispositivi supportano la trasformazione dei reparti ospedalieri tradizionali in strutture ospedaliere a domicilio, mantenendo i pazienti sotto sorveglianza medica a distanza tramite l'uso di dispositivi indossabili, monitor dei segni vitali, pompe di infusione e concentratori di ossigeno di marchi leader come Philips e Medtronic.

- Software e servizi: la domanda di software e servizi è trainata da piattaforme digitali, telemedicina, analisi e assistenza gestita da aziende come Doccla e Current Health.

Per tipo di servizio:

- Cure acute a domicilio

- Gestione delle malattie croniche a casa

- Cure post-acute/di transizione

- Cure palliative e cure palliative

- Servizi di riabilitazione

Per modalità di consegna:

- Monitoraggio remoto e telemedicina

- Visite domiciliari di persona

- Modelli ibridi

Dati demografici del paziente:

- Pazienti adulti

- Pazienti pediatrici

Indicazione:

- Condizioni cardiovascolari

- Malattie respiratorie

- Recupero ortopedico e post-chirurgico

- Malattie infettive

- Riabilitazione neurologica

- Altri

Fornitore di assistenza:

- Ospedali e sistemi sanitari

- Agenzie sanitarie domiciliari

- Gruppi di medici/assistenza primaria

- Fornitori privati di HaH

Per geografia:

- Europa

Ambito del rapporto sul mercato ospedaliero domiciliare in Europa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 8,44 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 13,57 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) (2025 - 2031) | 7,1% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per componente

|

| Regioni e paesi coperti |

Europa

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato ospedaliero europeo: comprendere il suo impatto sulle dinamiche aziendali

Il mercato europeo dell'assistenza domiciliare ospedaliera è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato ospedaliero europeo a domicilio

Analisi della quota di mercato degli ospedali domiciliari in Europa per area geografica

L'Europa offre opportunità per i fornitori di servizi ospedalieri a domicilio.

Il mercato europeo dell'assistenza ospedaliera domiciliare cresce in modo diverso in ogni nazione a causa della crescente prevalenza di patologie croniche, delle crescenti iniziative governative e della crescente propensione all'assistenza domiciliare. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Europa

- Quota di mercato: la Germania detiene una quota significativa del mercato europeo

- Fattori chiave: rapido invecchiamento della popolazione, crescente prevalenza di malattie croniche, limitazioni della capacità ospedaliera e pressioni sui costi

- Tendenze: integrazione digitale e intelligenza artificiale ed espansione dei reparti virtuali

Densità degli operatori del mercato ospedaliero europeo: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa della presenza di operatori affermati come Doccla, Air Liquide, Cera Care e LNA Santé. Operatori regionali e di nicchia contribuiscono ad arricchire il panorama competitivo in tutte le regioni.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Prodotti avanzati

- Servizi a valore aggiunto come personalizzazione e soluzioni sostenibili

- Modelli di prezzi competitivi

- Conformità normativa

Opportunità e mosse strategiche

- I governi di Germania, Francia, Regno Unito e Spagna stanno riducendo il carico ospedaliero rispondendo alla crescente domanda di cure convenienti, promuovendo programmi HaH (ospedale a domicilio) per patologie croniche come il diabete e la convalescenza post-operatoria.

- La portata di questi programmi è ampliata da strumenti digitali, tra cui la telemedicina, il monitoraggio remoto dei pazienti (RPM) e i dispositivi indossabili, supportati dall'elevato livello di accesso a Internet e da iniziative dell'UE come EU4Health e Horizon Europe.

- Philips ha collaborato con smartQare per la creazione di piattaforme di monitoraggio integrate in tutta Europa, e con Owlet Inc., che ha introdotto baby monitor certificati UE in Germania, Francia e Regno Unito.

- I sistemi sanitari si impegnano nell'integrazione della telemedicina e nella formazione del personale per scalare l'assistenza sanitaria palliativa, con il Servizio Sanitario Nazionale (NHS) in prima linea nei modelli di cure palliative. L'attenzione è rivolta al lancio di prodotti, alle partnership e agli investimenti in strumenti basati sull'intelligenza artificiale come mezzo per gestire le malattie croniche e supportare l'invecchiamento in loco, il che porta alla creazione di ecosistemi tra ospedali, enti pagatori e aziende tecnologiche.

Altre aziende analizzate nel corso della ricerca:

- Koninklijke Philips NV

- Fresenius SE & Co. KGaA

- Umanità

- Medtronic

- Clariane (precedentemente Korian)

- emeis (precedentemente Orpea)

- Linde Healthcare

- HaD Francia

- Colosseo

- DomusVi

- Kenbi

- Qida

- Inizio Engage

- Mediq

- Siemens Healthineers

- Roche Diagnostics

- Baxter International

- Alloheim (tramite link di assistenza domiciliare)

- Attendo

- Barchester Healthcare

- HC-Uno

- Uccellino

- Heim Health

Notizie di mercato e sviluppi recenti di Europe Hospital at Home

- Nel settembre 2025, Air Liquide si è aggiudicata un importante contratto in Spagna per l'assistenza domiciliare ai pazienti affetti da patologie respiratorie. La Comunità di Madrid, in Spagna, ha scelto Air Liquide per fornire assistenza domiciliare a 70.000 pazienti affetti da patologie respiratorie, come la broncopneumopatia cronica ostruttiva (BPCO) e l'apnea notturna. I servizi sanitari forniti a domicilio consentono ai pazienti cronici di soddisfare le proprie esigenze e di mantenere la propria autonomia e qualità di vita.

- Nel settembre 2024, Doccla ha realizzato un sistema di assistenza virtuale per aiutare i medici a gestire da remoto i pazienti dimessi precocemente o, in alcuni casi, mai ricoverati in ospedale. Dopo aver ottenuto successo nel Regno Unito e in Irlanda, ha raccolto 46 milioni di dollari (35 milioni di euro) per espandersi in Europa.

Copertura e risultati del rapporto sul mercato ospedaliero domestico in Europa

Il rapporto "Dimensioni e previsioni del mercato europeo degli ospedali domiciliari (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dell'ospedale domiciliare a livello globale, regionale e nazionale per tutti i segmenti chiave coperti dall'ambito

- Tendenze del mercato dell'ospedale a domicilio, nonché dinamiche quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi di mercato dell'ospedale domiciliare che copre le tendenze chiave, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative