Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht zur Ladeinfrastruktur für Elektrofahrzeuge (2021-2028)

Marktprognose für Ladeinfrastruktur für Elektrofahrzeuge bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Plattform (Hardware und Dienste), Hardware (AC-Ladegerät und DC-Ladegerät), Ladegerättyp (öffentliche Ladegeräte und private Ladegeräte) und IEC-Modus (2, 3 und 4)

- Status : Veröffentlicht

- Berichtscode : TIPRE00004786

- Kategorie : Automobil- und Transportwesen

- Anzahl der Seiten : 209

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 14, 2024

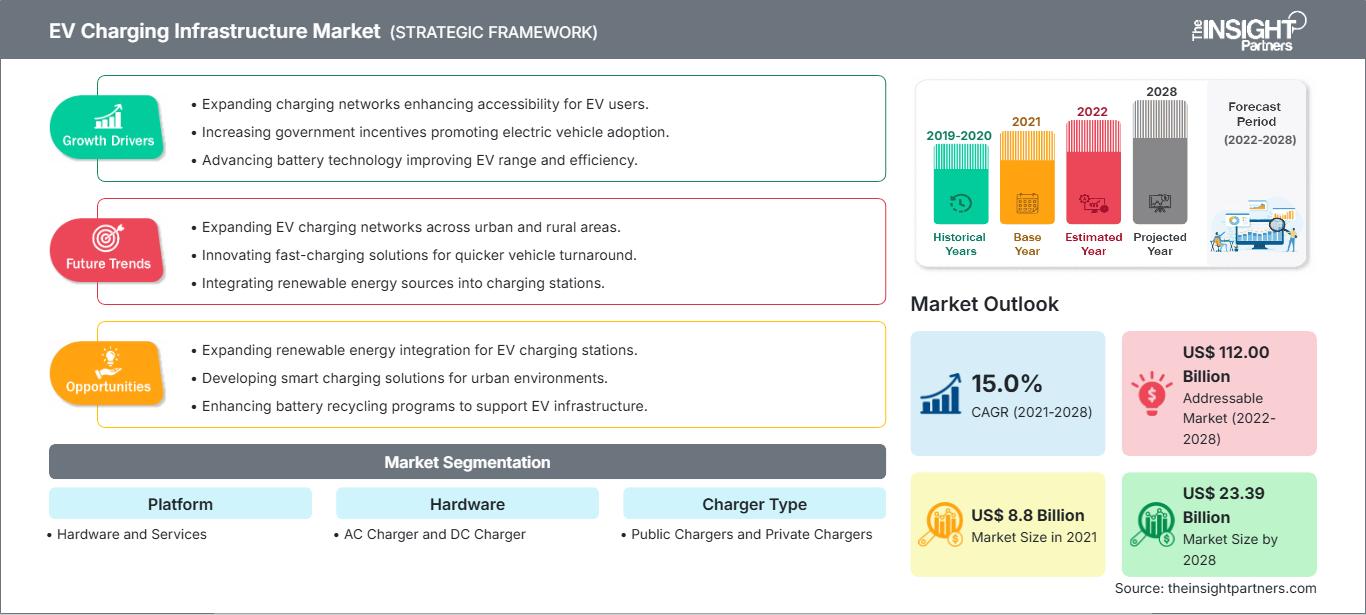

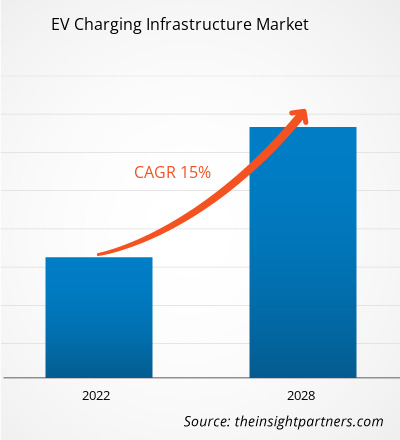

[Forschungsbericht]Der Markt für Ladeinfrastruktur für Elektrofahrzeuge (EV) wurde 2021 auf 8,80 Milliarden US-Dollar geschätzt und soll bis 2028 23,39 Milliarden US-Dollar erreichen; von 2021 bis 2028 wird ein durchschnittliches jährliches Wachstum von 15,0 % erwartet.

Analystenperspektive:

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge (EV) hat in den letzten Jahren ein deutliches Wachstum und eine deutliche Entwicklung erlebt, angetrieben durch den globalen Übergang zu nachhaltigem Verkehr. Da immer mehr Länder und Regierungen der Einführung von Elektrofahrzeugen Priorität einräumen, um Treibhausgasemissionen zu senken und den Klimawandel zu bekämpfen, ist die Nachfrage nach zuverlässiger und effizienter Ladeinfrastruktur stark gestiegen. Unter Ladeinfrastruktur für Elektrofahrzeuge versteht man das Netzwerk von Ladestationen und die dazugehörigen Technologien, die das Aufladen von Elektrofahrzeugen ermöglichen. Diese Ladestationen gibt es in verschiedenen Ausführungen, darunter Heim-, Arbeitsplatz-, öffentliche und Schnellladestationen. Sie sind so konzipiert, dass sie unterschiedliche Ladeanforderungen erfüllen und den Komfort von Elektrofahrzeugbesitzern gewährleisten. Einer der wichtigsten Treiber des Marktes für Ladeinfrastruktur für Elektrofahrzeuge ist der wachsende Markt selbst. Da die Verkäufe von Elektrofahrzeugen weiter steigen, wird der Bedarf an einer robusten Ladeinfrastruktur entscheidend, um die wachsende Zahl von Elektrofahrzeugen auf den Straßen zu unterstützen.

Darüber hinaus haben staatliche Initiativen, Subventionen und Vorschriften zur Förderung der Einführung von Elektrofahrzeugen eine wichtige Rolle bei der Entwicklung der Ladeinfrastruktur gespielt. Mehrere Unternehmen und Interessengruppen sind aktiv am Markt für Ladeinfrastruktur für Elektrofahrzeuge beteiligt. Dazu gehören etablierte Automobilhersteller, Energieunternehmen, Betreiber von Ladenetzen und Technologieanbieter. Sie arbeiten zusammen, um innovative Ladelösungen zu entwickeln, die Ladegeschwindigkeit zu erhöhen und das Benutzererlebnis zu verbessern. Eine Schnellladeinfrastruktur ist für Langstreckenfahrten und zur Verringerung der Reichweitenangst unerlässlich, da sie es Besitzern von Elektrofahrzeugen ermöglicht, ihre Fahrzeuge während längerer Fahrten schnell wieder aufzuladen. Darüber hinaus gewinnt die Integration erneuerbarer Energiequellen in die Ladeinfrastruktur an Bedeutung. Ladestationen mit erneuerbarer Energie tragen dazu bei, die mit dem Laden verbundenen CO2-Emissionen zu reduzieren und das gesamte Ökosystem der Elektromobilität nachhaltiger und umweltfreundlicher zu gestalten.

Marktübersicht:

Eine Ladestation für Elektroautos ist ein Gerät, mit dem Plug-in- und Elektrofahrzeuge zum Aufladen an eine Stromquelle angeschlossen werden. Private Unternehmen oder Stromversorger stellen Ladestationen in öffentlichen Bereichen wie Parkplätzen, Einkaufszentren und anderen Orten auf. Dreipolige Stecker, öffentliche Ladestationen und Wallbox-Ladegeräte für Privathaushalte bieten einfache Möglichkeiten, Elektrofahrzeuge am Stromnetz aufzuladen. Die Vehicle-to-Grid-Technologie (V2G) soll es Fahrzeugbesitzern in den kommenden Jahren ermöglichen, ihren überschüssigen Strom während der Spitzenzeiten an das Netz weiterzuverkaufen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Ladeinfrastruktur für Elektrofahrzeuge: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber:

Expansion des Marktes für Elektrofahrzeuge treibt Wachstum des Marktes für Ladeinfrastruktur für Elektrofahrzeuge voran

Die Entwicklung des Marktes für Elektrofahrzeuge (EV) ist ein wichtiger Treiber für das Wachstum des Marktes für Ladeinfrastruktur für Elektrofahrzeuge. Mit dem steigenden Bedarf an Elektrofahrzeugen wird eine robuste und flächendeckende Ladeinfrastruktur unverzichtbar. Mehrere Faktoren treiben das Wachstum des EV-Marktes voran. Das Bewusstsein und die Besorgnis über Umweltprobleme, einschließlich Klimawandel und Luftverschmutzung, nehmen zu. Die Fortschritte in der EV-Technologie, einschließlich verbesserter Batteriekapazitäten und größerer Reichweiten, haben die Attraktivität und Praktikabilität von Elektrofahrzeugen erhöht. Mit der Weiterentwicklung der Batterietechnologie werden Elektrofahrzeuge hinsichtlich Leistung und Reichweite wettbewerbsfähiger, was den Bedenken potenzieller Käufer hinsichtlich begrenzter Fahrdistanzen und Ladeverfügbarkeit Rechnung trägt. Darüber hinaus investieren die Automobilhersteller massiv in die Entwicklung von Elektrofahrzeugmodellen. Die großen Akteure der Automobilindustrie führen eine zunehmende Anzahl von EV-Optionen in verschiedenen Fahrzeugsegmenten ein, um den unterschiedlichen Vorlieben und Bedürfnissen der Verbraucher gerecht zu werden. Der Bedarf an einer umfassenden Ladeinfrastruktur wird mit dem Wachstum des Elektrofahrzeugmarktes immer größer. Besitzer von Elektrofahrzeugen benötigen bequeme und zuverlässige Ladelösungen, um ihre Fahrzeuge einfach und effizient aufzuladen. Dieser Bedarf geht über private Lademöglichkeiten hinaus, da Besitzer von Elektrofahrzeugen Zugang zu Ladestationen an Arbeitsplätzen, öffentlichen Orten und Autobahnen benötigen, um ihre täglichen Fahrten zur Arbeit und auf Langstrecken zu ermöglichen. Anbieter von Ladeinfrastruktur, Energieunternehmen und andere Interessengruppen erkennen die Bedeutung von Investitionen in und dem Ausbau des Ladenetzes, um den Bedarf einer größeren Elektrofahrzeugflotte zu decken. Sie arbeiten mit Regierungen, Automobilherstellern und anderen Akteuren der Branche zusammen, um skalierbare, zuverlässige und allgemein zugängliche Ladelösungen zu entwickeln.

Segmentanalyse:

Basierend auf der Plattform ist der Markt für Ladeinfrastruktur für Elektrofahrzeuge in Hardware und Dienstleistungen segmentiert. Das Hardwaresegment hatte im Jahr 2020 den größten Marktanteil. Aufgrund mehrerer Faktoren ist das Hardwaresegment der größte Anteilseigner am Markt für Ladeinfrastruktur für Elektrofahrzeuge. Der Einsatz von Ladestationen an verschiedenen Standorten trägt zu seiner Dominanz bei. Das Segment umfasst die Herstellung, Installation und Wartung von Ladestationen, die das Rückgrat der Ladeinfrastruktur bilden. Die vielfältigen Ladelösungen, darunter Level 1-, 2- und DC-Schnellladegeräte, treiben den Marktanteil des Hardwaresegments voran. Technologische Fortschritte bei der Ladehardware und die längere Lebensdauer von Investitionen in die physische Infrastruktur festigen seine Position weiter. Der größere Marktanteil des Hardwaresegments spiegelt seinen kapitalintensiven Charakter und seine zentrale Rolle beim Aufbau zuverlässiger und effizienter Ladenetze wider.

Regionale Analyse:

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge im asiatisch-pazifischen Raum wurde 2021 auf 3,99 Milliarden US-Dollar geschätzt und soll bis 2028 10,77 Milliarden US-Dollar erreichen; im Prognosezeitraum wird mit einer durchschnittlichen jährlichen Wachstumsrate von 15,2 % gerechnet. Die Region Asien-Pazifik hat sich durch mehrere Schlüsselfaktoren, die zu ihrem Wachstum und Marktanteil beitragen, eine dominierende Stellung auf dem Markt für Ladeinfrastruktur für Elektrofahrzeuge erarbeitet. Die Region verzeichnet einen deutlichen Anstieg der Elektrofahrzeugnutzung und ist damit der weltweit größte und am schnellsten wachsende Markt für Elektrofahrzeuge. Länder wie China, Japan und Südkorea haben diese Verbreitung mit starker staatlicher Unterstützung, Anreizen und ehrgeizigen Emissionsreduktionszielen vorangetrieben. Dieser wachsende Markt für Elektrofahrzeuge hat eine erhebliche Nachfrage nach Ladeinfrastruktur geschaffen und so die führende Position der Region begründet. Die Region Asien-Pazifik profitiert von einem gut entwickelten Fertigungs-Ökosystem, insbesondere in Ländern wie China und Südkorea. Diese Länder haben erheblich in die Herstellung von Ladestationen, Kabeln und zugehörigen Komponenten investiert, was zu einem robusten Angebot an Ladeinfrastruktur zu wettbewerbsfähigen Preisen geführt hat. Dies erleichterte die Einführung von Ladelösungen und verbesserte die Zugänglichkeit für Verbraucher. Darüber hinaus engagiert sich die Region stark für den Aufbau eines flächendeckenden Ladenetzes. Regierungen und Branchenvertreter bauen die Ladeinfrastruktur aktiv aus, unter anderem in Wohngebieten, Gewerbekomplexen, öffentlichen Räumen und wichtigen Verkehrskorridoren. Dieses weitverzweigte Netz gewährleistet Komfort und Zugänglichkeit für Elektrofahrzeugbesitzer und festigt die führende Position der Region weiter. Technologischer Fortschritt und Innovationen haben ebenfalls zur Marktdominanz der Region Asien-Pazifik beigetragen. Die Einführung von Hochleistungsladestationen und intelligenten Ladelösungen sowie die Erforschung neuer Technologien wie kabelloses Laden haben die Effizienz und das Benutzererlebnis beim Laden von Elektrofahrzeugen verbessert. Diese Fortschritte haben mehr Verbraucher für Elektrofahrzeuge begeistert und die Nachfrage nach Ladeinfrastruktur angekurbelt.

Darüber hinaus haben führende Unternehmen und Marktteilnehmer in der Region eine bedeutende Rolle gespielt. Asiatische Hersteller wie BYD, NIO, Hyundai und LG Electronics haben erheblich in Ladeinfrastruktur investiert und ihre Marktreichweite erweitert. Ihr Fachwissen, ihre technologischen Fortschritte und ihre starke Marktpräsenz haben zum Wachstum des Marktes für Ladeinfrastruktur für Elektrofahrzeuge im asiatisch-pazifischen Raum beigetragen.

Analyse der wichtigsten Akteure:

Die Marktanalyse für Ladeinfrastruktur für Elektrofahrzeuge umfasst Akteure wie Tritium; Blink Charging Co.; ChargePoint, Inc.; BP plc; EVBox; EVgo Inc.; Tesla, Inc.; Webasto Group; RWE AG; und Delta Electronics, Inc. Unter den Akteuren im Bereich der Ladeinfrastruktur für Elektrofahrzeuge sind Tritium und EVBox aufgrund ihres diversifizierten Produktportfolios die beiden größten Akteure.

Ladeinfrastruktur für Elektrofahrzeuge

Regionale Einblicke in den Markt für Ladeinfrastruktur für ElektrofahrzeugeDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Ladeinfrastruktur für Elektrofahrzeuge im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Ladeinfrastruktur für Elektrofahrzeuge

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2021 | US$ 8.8 Billion |

| Marktgröße nach 2028 | US$ 23.39 Billion |

| Globale CAGR (2021 - 2028) | 15.0% |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022-2028 |

| Abgedeckte Segmente |

By Plattform

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Ladeinfrastruktur für Elektrofahrzeuge: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Ladeinfrastruktur für Elektrofahrzeuge wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Ladeinfrastruktur für Elektrofahrzeuge Übersicht der wichtigsten Akteure

Jüngste Entwicklungen:

Anorganische und organische Strategien wie Fusionen und Übernahmen werden von Unternehmen im Markt für Ladeinfrastruktur für Elektrofahrzeuge häufig genutzt. Nachfolgend sind einige wichtige Marktentwicklungen der letzten Zeit aufgeführt:

- Im November 2022 unterzeichnete Yulu ein MoU (Memorandum of Understanding) mit der Regierung von Karnataka und kündigte seine Pläne an, in den nächsten fünf Jahren 12 Milliarden INR in den Aufbau einer Flotte von 100.000 Elektrofahrzeugen (EV) und die Inbetriebnahme der größten Lade- und Wechselinfrastruktur des Bundesstaates zu investieren.

- Im Oktober 2022 gab die luxemburgische Regierung bekannt, dass im Rahmen der ersten Ausschreibung zur finanziellen Unterstützung von Unternehmen, die in Ladeinfrastrukturprojekte für Elektrofahrzeuge investieren, 29 Projekte ausgewählt wurden. Die beteiligten Unternehmen erhalten einen Zuschuss von bis zu 50 Prozent auf Investitionen im Zusammenhang mit der Errichtung von Ladestationen mit einer Ladeleistung von mindestens 175 Kilowatt.

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends