Aperçu du marché des infrastructures de recharge pour véhicules électriques, croissance, tendances, analyse, rapport de recherche (2021-2028)

Prévisions du marché des infrastructures de recharge pour véhicules électriques jusqu'en 2028 - Impact de la COVID-19 et analyse globale par plateforme (matériel et services), matériel (chargeurs CA et CC), type de chargeur (chargeurs publics et privés) et modes CEI (2, 3 et 4)

- Statut : Publié

- Code du rapport : TIPRE00004786

- Catégorie : Automobile et transport

- Nombre de pages : 209

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 14, 2024

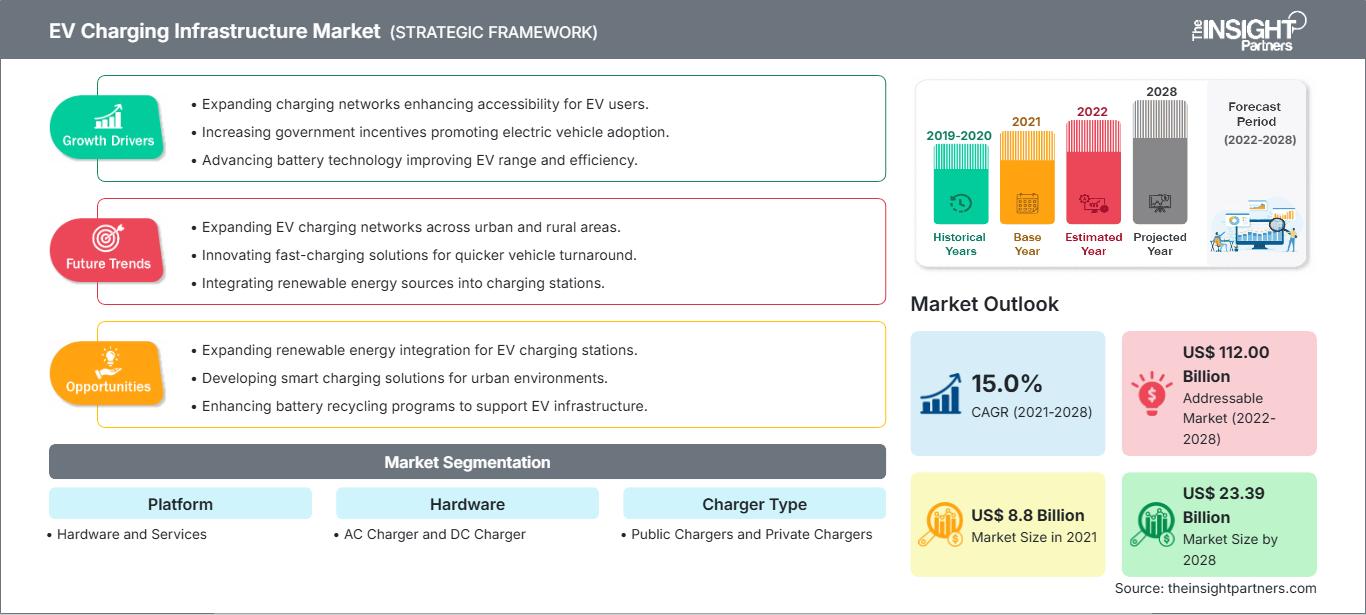

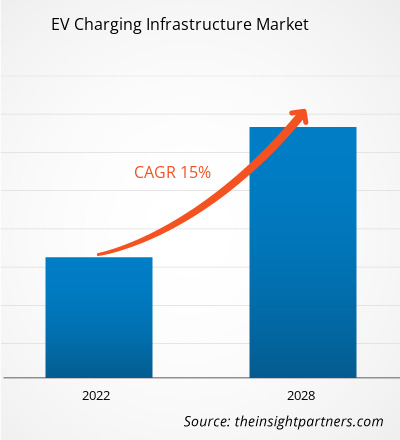

[Rapport de recherche] Le marché des infrastructures de recharge pour véhicules électriques était évalué à 8,80 milliards de dollars américains en 2021 et devrait atteindre 23,39 milliards de dollars américains d'ici 2028 ; il devrait croître à un TCAC de 15,0 % de 2021 à 2028.

Point de vue de l'analyste :

Le marché des infrastructures de recharge pour véhicules électriques (VE) a connu une croissance et un développement importants ces dernières années, stimulés par la transition mondiale vers des transports durables. Alors que de plus en plus de pays et de gouvernements donnent la priorité à l'adoption de véhicules électriques pour réduire les émissions de gaz à effet de serre et lutter contre le changement climatique, la demande d'infrastructures de recharge fiables et efficaces a explosé. L'infrastructure de recharge pour VE fait référence au réseau de bornes de recharge et aux technologies associées qui permettent la recharge des véhicules électriques. Ces bornes de recharge se présentent sous diverses formes, notamment à domicile, sur le lieu de travail, dans des lieux publics et des bornes de recharge rapide. Elles sont conçues pour répondre à différents besoins de recharge et offrir un confort aux propriétaires de VE. L'un des principaux moteurs du marché des infrastructures de recharge pour véhicules électriques est l'expansion de ce marché. Face à la croissance continue des ventes de véhicules électriques, le besoin d'une infrastructure de recharge robuste devient crucial pour soutenir le nombre croissant de véhicules électriques en circulation.

De plus, les initiatives gouvernementales, les subventions et les réglementations favorisant l'adoption des véhicules électriques ont joué un rôle important dans le développement des infrastructures de recharge. Plusieurs entreprises et acteurs sont activement impliqués dans ce marché : constructeurs automobiles établis, fournisseurs d'énergie, opérateurs de réseaux de recharge et fournisseurs de technologies. Ils collaborent pour développer des solutions de recharge innovantes, améliorer les vitesses de recharge et l'expérience utilisateur. Les infrastructures de recharge rapide sont essentielles pour les déplacements longue distance et réduisent l'anxiété liée à l'autonomie, permettant aux propriétaires de véhicules électriques de recharger rapidement leurs véhicules lors de longs trajets. Par ailleurs, l'intégration des énergies renouvelables dans les infrastructures de recharge gagne en popularité. Les bornes de recharge alimentées par des énergies renouvelables contribuent à réduire les émissions de carbone liées à la recharge, rendant ainsi l'écosystème global de la mobilité électrique plus durable et plus respectueux de l'environnement.

Aperçu du marché :

Une borne de recharge pour voiture électrique est un équipement permettant de connecter des véhicules électriques à une source d'alimentation électrique. Les entreprises privées ou les fournisseurs d'électricité installent des bornes de recharge dans des lieux publics tels que les parkings, les centres commerciaux, etc. Les prises à trois broches, les bornes de recharge publiques et les bornes murales résidentielles sont autant de moyens simples de recharger les véhicules électriques sur le réseau. La technologie véhicule-réseau (V2G) devrait permettre aux propriétaires de véhicules de revendre leur excédent d'électricité au réseau aux heures de pointe dans les années à venir.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des infrastructures de recharge pour véhicules électriques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteur du marché :

Expansion du marché des véhicules électriques : un moteur de croissance pour les infrastructures de recharge

Le développement du marché des véhicules électriques (VE) est un moteur important de la croissance de ce marché. Face à la demande croissante de véhicules électriques, une infrastructure de recharge robuste et généralisée devient primordiale. Plusieurs facteurs stimulent l'expansion du marché des VE. On observe une prise de conscience et une préoccupation croissantes concernant les questions environnementales, notamment le changement climatique et la pollution atmosphérique. Les progrès technologiques des VE, notamment l'amélioration des capacités des batteries et l'allongement de l'autonomie, ont renforcé l'attrait et la praticité des véhicules électriques. À mesure que la technologie des batteries évolue, les VE deviennent plus compétitifs en termes de performances et d'autonomie, répondant aux préoccupations des acheteurs potentiels concernant les distances de conduite limitées et la disponibilité des bornes de recharge. De plus, les constructeurs automobiles investissent massivement dans le développement de modèles de véhicules électriques. Les principaux acteurs de l'industrie automobile proposent un nombre croissant d'options de VE dans divers segments de véhicules, répondant aux différentes préférences et besoins des consommateurs. Le besoin d'une infrastructure de recharge complète devient crucial à mesure que le marché des véhicules électriques se développe. Les propriétaires de véhicules électriques ont besoin de solutions de recharge pratiques et fiables pour recharger leurs véhicules facilement et efficacement. Cette demande va au-delà des options de recharge résidentielles : les propriétaires de véhicules électriques ont besoin d'accéder à des bornes de recharge sur leur lieu de travail, dans les lieux publics et sur les autoroutes pour leurs déplacements quotidiens et leurs longs trajets. Les fournisseurs d'infrastructures de recharge, les fournisseurs d'énergie et les autres parties prenantes reconnaissent l'importance d'investir dans le réseau de recharge et de l'étendre pour répondre aux besoins d'une flotte de véhicules électriques plus importante. Ils collaborent avec les gouvernements, les constructeurs automobiles et d'autres acteurs du secteur pour développer des solutions de recharge évolutives, fiables et largement accessibles.

Analyse segmentaire :

En fonction de la plateforme, le marché des infrastructures de recharge pour véhicules électriques est segmenté en matériel et services. Le segment du matériel détenait la plus grande part de marché en 2020. Pour plusieurs facteurs, le segment du matériel est le principal actionnaire du marché des infrastructures de recharge pour véhicules électriques. Le déploiement de bornes de recharge sur divers sites contribue à sa domination. Français Le segment englobe la fabrication, l'installation et la maintenance des bornes de recharge, qui constituent l'épine dorsale de l'infrastructure de recharge. La diversité des solutions de recharge, notamment les chargeurs rapides de niveau 1, 2 et CC, stimule la part de marché du segment du matériel. Les avancées technologiques dans le matériel de recharge et la durée de vie plus longue des investissements dans les infrastructures physiques consolident encore sa position. La part de marché plus importante du segment du matériel reflète sa nature à forte intensité de capital et son rôle central dans l'établissement de réseaux de recharge fiables et efficaces.

Analyse régionale :

Le marché des infrastructures de recharge pour véhicules électriques en Asie-Pacifique était évalué à 3,99 milliards de dollars américains en 2021 et devrait atteindre 10,77 milliards de dollars américains d'ici 2028 ; il devrait croître à un TCAC de 15,2 % au cours de la période de prévision. La région Asie-Pacifique a établi sa domination sur le marché des infrastructures de recharge pour véhicules électriques grâce à plusieurs facteurs clés contribuant à sa croissance et à sa part de marché. La région a connu une forte augmentation de l'adoption des véhicules électriques, ce qui en fait le marché le plus important et celui qui connaît la croissance la plus rapide au monde. Des pays comme la Chine, le Japon et la Corée du Sud ont stimulé cette adoption grâce à un soutien gouvernemental fort, des mesures incitatives et des objectifs ambitieux de réduction des émissions. Ce marché croissant des véhicules électriques a créé une forte demande d'infrastructures de recharge pour véhicules électriques, ce qui a permis à la région de dominer le marché. La région Asie-Pacifique bénéficie d'un écosystème industriel bien développé, notamment dans des pays comme la Chine et la Corée du Sud. Ces pays ont réalisé des investissements importants dans la fabrication de bornes de recharge, de câbles et de composants connexes, ce qui a permis de disposer d'une offre solide d'infrastructures de recharge à des prix compétitifs. Cela a facilité le déploiement de solutions de recharge et amélioré l'accessibilité pour les consommateurs. De plus, la région s'est fermement engagée à construire un réseau de recharge complet. Les gouvernements et les acteurs du secteur ont activement développé les infrastructures de recharge, notamment dans les zones résidentielles, les complexes commerciaux, les espaces publics et les principaux axes de transport. Ce vaste réseau garantit commodité et accessibilité aux propriétaires de véhicules électriques, consolidant ainsi la domination de la région. Les avancées technologiques et l'innovation ont également contribué à la domination du marché de la région Asie-Pacifique. L'adoption de bornes de recharge haute puissance et de solutions de recharge intelligentes, ainsi que l'exploration de technologies émergentes comme la recharge sans fil, ont amélioré l'efficacité et l'expérience utilisateur de la recharge des véhicules électriques. Ces avancées ont attiré davantage de consommateurs vers les véhicules électriques et stimulé la demande d'infrastructures de recharge.

De plus, les entreprises et acteurs majeurs du marché de la région ont joué un rôle important. Les fabricants asiatiques, notamment BYD, NIO, Hyundai et LG Electronics, ont investi massivement dans les infrastructures de recharge et étendu leur présence sur le marché. Leur expertise, leurs avancées technologiques et leur forte présence sur le marché ont contribué à la croissance du marché des infrastructures de recharge des véhicules électriques dans la région Asie-Pacifique.

Analyse des principaux acteurs :

L'analyse du marché des infrastructures de recharge des véhicules électriques comprend des acteurs tels que Tritium ; Blink Charging Co. ; ChargePoint, Inc. ; BP plc ; EVBox ; EVgo Inc. ; Tesla, Inc. ; Webasto Group ; RWE AG ; et Delta Electronics, Inc. Parmi les acteurs de l'infrastructure de recharge pour véhicules électriques, Tritium et EVBox sont les deux principaux acteurs en raison du portefeuille de produits diversifié proposé.

Aperçu régional du marché des infrastructures de recharge pour véhicules électriques

Les tendances régionales et les facteurs influençant le marché des infrastructures de recharge pour véhicules électriques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des infrastructures de recharge pour véhicules électriques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des infrastructures de recharge pour véhicules électriques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 8.8 Billion |

| Taille du marché par 2028 | US$ 23.39 Billion |

| TCAC mondial (2021 - 2028) | 15.0% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

By Plateforme

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des infrastructures de recharge pour véhicules électriques : comprendre son impact sur la dynamique commerciale

Le marché des infrastructures de recharge pour véhicules électriques connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des infrastructures de recharge pour véhicules électriques Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires