Descripción general del mercado de infraestructura de carga de vehículos eléctricos, crecimiento, tendencias, análisis, informe de investigación (2021-2028)

Descripción general del mercado de infraestructura de carga de vehículos eléctricos, crecimiento, tendencias, análisis, informe de investigación (2021-2028)

- Estado : Publicada

- Código de informe : TIPRE00004786

- Categoría : Automoción y transporte

- Número de páginas : 209

- Formatos de informe disponibles :

- Fecha de última actualización : June 14, 2024

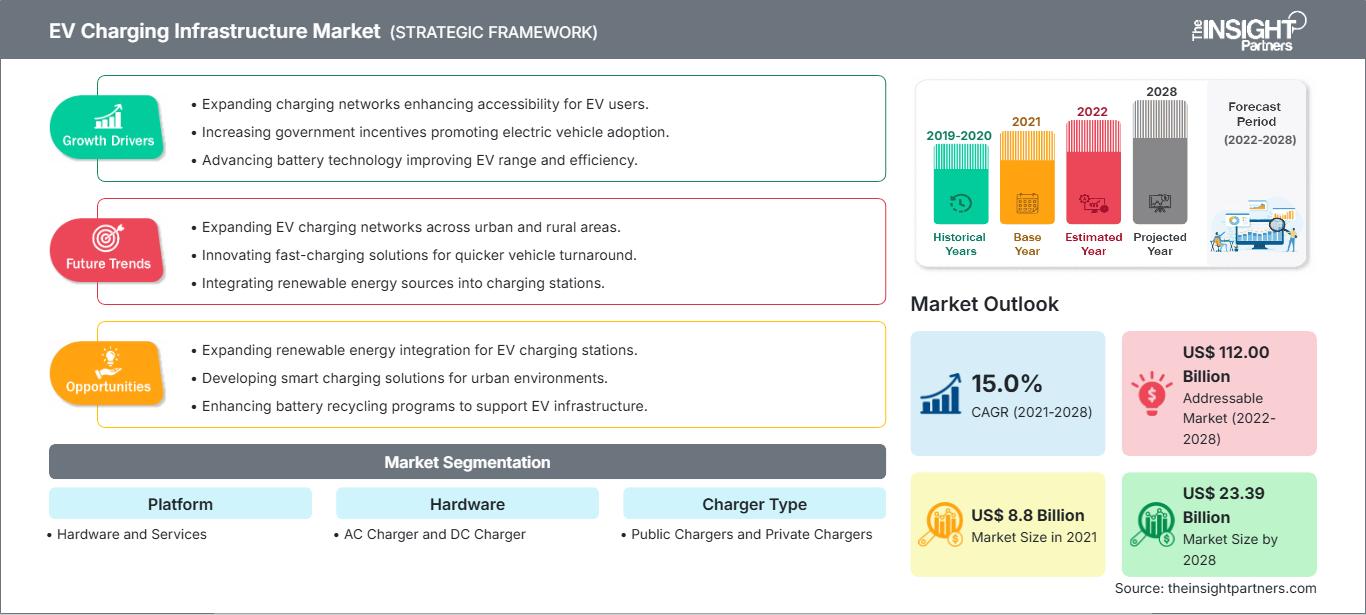

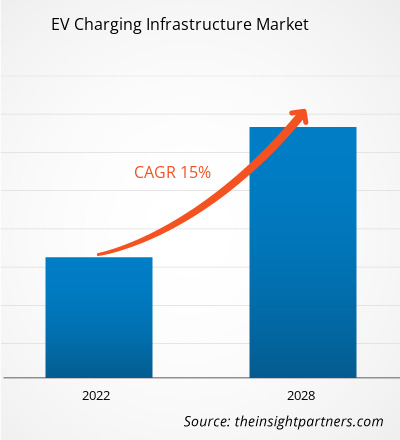

[Informe de investigación] El mercado de infraestructura de carga de vehículos eléctricos se valoró en 8.800 millones de dólares estadounidenses en 2021 y se proyecta que alcance los 23.390 millones de dólares estadounidenses en 2028; se espera que crezca a una CAGR del 15,0 % entre 2021 y 2028.

Perspectiva del analista:

El mercado de infraestructura de carga para vehículos eléctricos (VE) ha experimentado un crecimiento y desarrollo significativos en los últimos años, impulsado por la transición global hacia el transporte sostenible. A medida que más países y gobiernos priorizan la adopción de vehículos eléctricos para reducir las emisiones de gases de efecto invernadero y combatir el cambio climático, la demanda de infraestructura de carga fiable y eficiente ha aumentado. La infraestructura de carga para VE se refiere a la red de estaciones de carga y las tecnologías asociadas que permiten la recarga de vehículos eléctricos. Estas estaciones de carga se presentan en diversos formatos, como estaciones de carga domésticas, laborales, públicas y rápidas. Están diseñadas para adaptarse a las diferentes necesidades de carga y ofrecer comodidad a los propietarios de VE. Uno de los principales impulsores del mercado de infraestructura de carga para VE es la propia expansión del mercado de VE. A medida que las ventas de vehículos eléctricos siguen creciendo, la necesidad de una infraestructura de carga robusta se vuelve crucial para dar soporte al creciente número de VE en circulación.

Además, las iniciativas gubernamentales, los subsidios y las regulaciones que promueven la adopción de vehículos eléctricos han desempeñado un papel importante en el desarrollo de la infraestructura de carga. Varias empresas y actores clave participan activamente en el mercado de infraestructura de carga para vehículos eléctricos. Entre ellos se incluyen fabricantes de automóviles consolidados, compañías energéticas, operadores de redes de carga y proveedores de tecnología. Colaboran para desarrollar soluciones de carga innovadoras, optimizar la velocidad de carga y optimizar la experiencia del usuario. La infraestructura de carga rápida es esencial para los viajes de larga distancia y para reducir la ansiedad por la autonomía, permitiendo a los propietarios de vehículos eléctricos recargar sus vehículos rápidamente durante trayectos largos. Además, la integración de fuentes de energía renovables en la infraestructura de carga está cobrando impulso. Las estaciones de carga alimentadas con energía renovable ayudan a reducir las emisiones de carbono asociadas a la carga, haciendo que el ecosistema de movilidad eléctrica en general sea más sostenible y respetuoso con el medio ambiente.

Descripción general del mercado:

Una estación de carga para coches eléctricos es un dispositivo que conecta vehículos eléctricos a una fuente de energía para su recarga. Empresas privadas o compañías eléctricas instalan estaciones de carga en zonas públicas como aparcamientos, centros comerciales y otros lugares. Los enchufes de tres clavijas, las estaciones de carga públicas y los cargadores de pared residenciales son formas sencillas de recargar vehículos eléctricos desde la red eléctrica. Se prevé que la tecnología de vehículo a red (V2G) permita a los propietarios de vehículos revender su exceso de electricidad a la red durante las horas punta en los próximos años.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de infraestructura de carga de vehículos eléctricos: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Conductor del mercado:

La expansión del mercado de vehículos eléctricos impulsará el crecimiento del mercado de infraestructura de carga de vehículos eléctricos

El desarrollo del mercado de vehículos eléctricos (VE) es un motor importante para el crecimiento del mercado de infraestructura de carga. A medida que aumenta la demanda de vehículos eléctricos, una infraestructura de carga robusta y extendida se vuelve fundamental. Diversos factores impulsan la expansión del mercado de VE. Existe una creciente conciencia y preocupación por los problemas ambientales, como el cambio climático y la contaminación atmosférica. Los avances en la tecnología de VE, como la mejora de la capacidad de las baterías y la mayor autonomía, han aumentado su atractivo y practicidad. A medida que la tecnología de baterías continúa evolucionando, los VE se vuelven más competitivos en términos de rendimiento y autonomía, lo que responde a las preocupaciones de los compradores potenciales sobre las distancias de conducción limitadas y la disponibilidad de carga. Además, los fabricantes de automóviles están invirtiendo fuertemente en el desarrollo de modelos de vehículos eléctricos. Los principales actores de la industria automotriz están introduciendo un número creciente de opciones de VE en diversos segmentos de vehículos, atendiendo las diferentes preferencias y necesidades de los consumidores. La necesidad de una infraestructura de carga integral se vuelve crucial a medida que el mercado de VE se expande. Los propietarios de VE requieren soluciones de carga convenientes y confiables para recargar sus vehículos de manera fácil y eficiente. Esta demanda va más allá de las opciones de carga residencial, ya que los propietarios de vehículos eléctricos necesitan acceso a estaciones de carga en sus lugares de trabajo, lugares públicos y carreteras para sus desplazamientos diarios y viajes de larga distancia. Los proveedores de infraestructura de carga, las compañías energéticas y otras partes interesadas reconocen la importancia de invertir en la red de carga y expandirla para satisfacer las necesidades de una flota de vehículos eléctricos más grande. Están colaborando con gobiernos, fabricantes de automóviles y otros actores del sector para desarrollar soluciones de carga escalables, fiables y ampliamente accesibles.

Análisis segmentario:

Según la plataforma, el mercado de infraestructura de carga para vehículos eléctricos se segmenta en hardware y servicios. El segmento de hardware tuvo la mayor participación en 2020. Debido a diversos factores, este segmento es el mayor accionista en el mercado de infraestructura de carga para vehículos eléctricos. El despliegue de estaciones de carga en diversas ubicaciones contribuye a su dominio. Este segmento abarca la fabricación, instalación y mantenimiento de estaciones de carga, que constituyen la columna vertebral de la infraestructura de carga. Las diversas soluciones de carga, incluyendo cargadores rápidos de nivel 1, 2 y CC, impulsan la participación de mercado del segmento de hardware. Los avances tecnológicos en hardware de carga y la mayor vida útil de las inversiones en infraestructura física consolidan aún más su posición. Esta mayor participación de mercado del segmento de hardware refleja su naturaleza intensiva en capital y su papel fundamental en el establecimiento de redes de carga confiables y eficientes.

Análisis regional:

El mercado de infraestructura de carga de vehículos eléctricos en Asia Pacífico se valoró en 3.990 millones de dólares estadounidenses en 2021 y se proyecta que alcance los 10.770 millones de dólares estadounidenses para 2028; se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 15,2 % durante el período de pronóstico. La región de Asia Pacífico ha consolidado su dominio en el mercado de infraestructura de carga de vehículos eléctricos gracias a varios factores clave que contribuyen a su crecimiento y cuota de mercado. La región ha experimentado un aumento significativo en la adopción de vehículos eléctricos, lo que la convierte en el mercado más grande y de mayor crecimiento a nivel mundial. Países como China, Japón y Corea del Sur han impulsado esta adopción con un fuerte apoyo gubernamental, incentivos y ambiciosos objetivos de reducción de emisiones. Este creciente mercado de vehículos eléctricos ha generado una demanda sustancial de infraestructura de carga de vehículos eléctricos, lo que ha consolidado la posición dominante de la región. La región de Asia Pacífico se beneficia de un ecosistema manufacturero bien desarrollado, especialmente en países como China y Corea del Sur. Estos países han realizado importantes inversiones en la fabricación de estaciones de carga, cables y componentes relacionados, lo que ha dado como resultado una sólida oferta de infraestructura de carga a precios competitivos. Esto ha facilitado la implementación de soluciones de carga y ha aumentado la accesibilidad para los consumidores. Además, la región se ha comprometido firmemente con la construcción de una red integral de carga. Los gobiernos y los actores del sector han expandido activamente la infraestructura de carga, incluyendo zonas residenciales, complejos comerciales, espacios públicos y los principales corredores de transporte. Esta extensa red garantiza la comodidad y la accesibilidad para los propietarios de vehículos eléctricos, consolidando aún más el dominio de la región. Los avances tecnológicos y la innovación también han contribuido al dominio del mercado de la región Asia-Pacífico. La adopción de estaciones de carga de alta potencia y soluciones de carga inteligente, así como la exploración de tecnologías emergentes como la carga inalámbrica, han mejorado la eficiencia y la experiencia del usuario en la carga de vehículos eléctricos. Estos avances han atraído a más consumidores a los vehículos eléctricos e impulsado la demanda de infraestructura de carga.

Además, las empresas líderes y los actores del mercado de la región han desempeñado un papel fundamental. Fabricantes asiáticos, como BYD, NIO, Hyundai y LG Electronics, han invertido sustancialmente en infraestructura de carga y han ampliado su alcance en el mercado. Su experiencia, avances tecnológicos y sólida presencia en el mercado han contribuido al crecimiento del mercado de infraestructura de carga para vehículos eléctricos en la región Asia-Pacífico.

Análisis de los jugadores clave:

El análisis del mercado de infraestructura de carga de vehículos eléctricos incluye actores como Tritium; Blink Charging Co.; ChargePoint, Inc.; BP plc; EVBox; EVgo Inc.; Tesla, Inc.; Webasto Group; RWE AG; y Delta Electronics, Inc. Entre los actores de la infraestructura de carga de vehículos eléctricos, Tritium y EVBox son los dos principales debido a la cartera de productos diversificada que ofrecen.

Perspectivas regionales del mercado de infraestructura de carga de vehículos eléctricos

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de infraestructura de carga de vehículos eléctricos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de infraestructura de carga de vehículos eléctricos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado sobre infraestructura de carga de vehículos eléctricos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 8.8 mil millones |

| Tamaño del mercado en 2028 | US$ 23.39 mil millones |

| CAGR global (2021-2028) | 15.0% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos |

Por plataforma

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de infraestructura de carga de vehículos eléctricos: comprensión de su impacto en la dinámica empresarial

El mercado de infraestructura de carga para vehículos eléctricos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de infraestructura de carga de vehículos eléctricos

Desarrollos recientes:

Las estrategias inorgánicas y orgánicas, como las fusiones y adquisiciones, son ampliamente adoptadas por las empresas del mercado de infraestructura de carga para vehículos eléctricos. A continuación, se enumeran algunos desarrollos clave recientes del mercado:

- En noviembre de 2022, Yulu firmó un memorando de entendimiento con el gobierno de Karnataka y anunció sus planes de invertir 12 mil millones de INR en el despliegue de una flota de 100.000 vehículos eléctricos (VE) y la puesta en funcionamiento de la infraestructura de carga e intercambio de baterías de VE más grande del estado durante los próximos cinco años.

- En octubre de 2022, el gobierno luxemburgués anunció la selección de 29 proyectos tras la primera convocatoria de ayudas financieras a empresas que inviertan en infraestructuras de carga para vehículos eléctricos. Las empresas participantes recibirán una subvención de hasta el 50 % en las inversiones relacionadas con la instalación de estaciones de carga con una capacidad mínima de 175 kilovatios.

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias