Panoramica del mercato delle infrastrutture di ricarica per veicoli elettrici, crescita, tendenze, analisi, rapporto di ricerca (2021-2028)

Dati storici : 2019-2020 | Anno base : 2021 | Periodo di previsione : 2022-2028Previsioni di mercato delle infrastrutture di ricarica per veicoli elettrici fino al 2028 - Impatto del COVID-19 e analisi globale per piattaforma (hardware e servizi), hardware (caricabatterie CA e caricabatteria CC), tipo di caricabatteria (caricabatterie pubblici e caricabatteria privati) e modalità IEC (2, 3 e 4)

- Stato : Edito

- Codice del report : TIPRE00004786

- Categoria : Automotive e trasporti

- Numero di pagine : 209

- Formati di report disponibili :

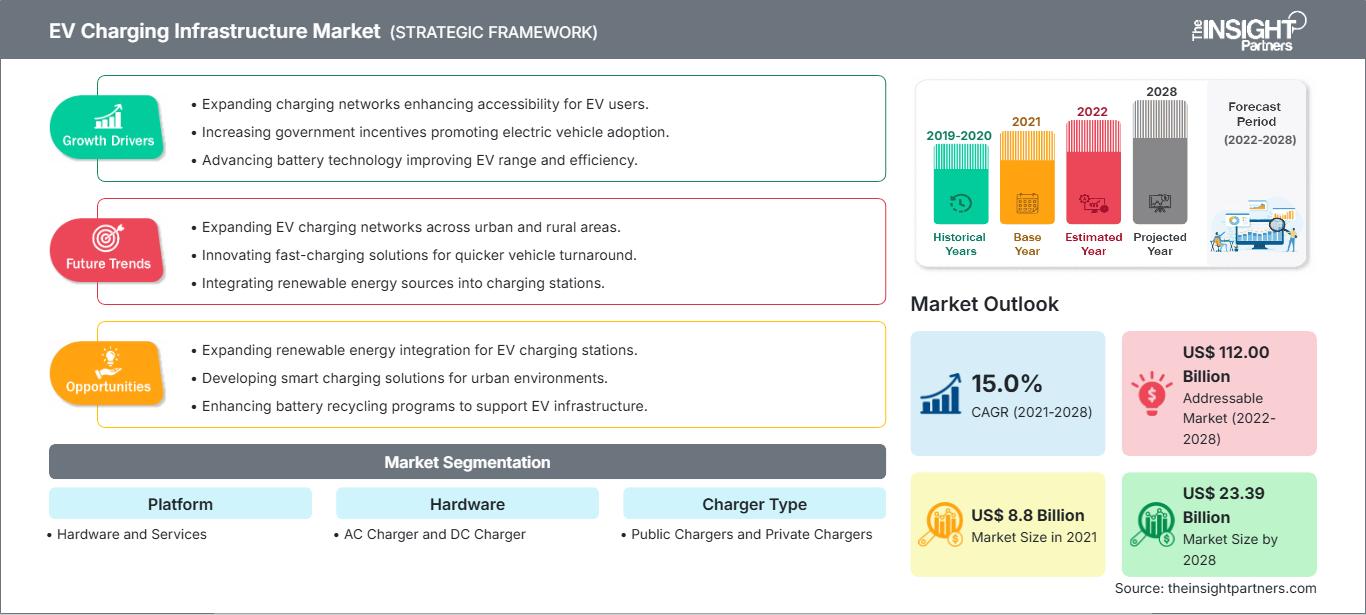

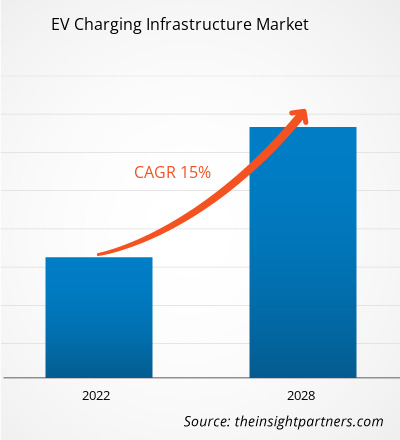

[Rapporto di ricerca]Il mercato delle infrastrutture di ricarica per veicoli elettrici è stato valutato a 8,80 miliardi di dollari nel 2021 e si prevede che raggiungerà i 23,39 miliardi di dollari entro il 2028; si prevede una crescita a un CAGR del 15,0% dal 2021 al 2028.

Prospettiva dell'analista:

Il mercato delle infrastrutture di ricarica per veicoli elettrici (EV) ha registrato una crescita e uno sviluppo significativi negli ultimi anni, trainato dalla transizione globale verso un trasporto sostenibile. Poiché sempre più paesi e governi danno priorità all'adozione di veicoli elettrici per ridurre le emissioni di gas serra e contrastare i cambiamenti climatici, la domanda di infrastrutture di ricarica affidabili ed efficienti è aumentata. L'infrastruttura di ricarica per veicoli elettrici si riferisce alla rete di stazioni di ricarica e alle tecnologie associate che consentono la ricarica dei veicoli elettrici. Queste stazioni di ricarica sono disponibili in varie forme, tra cui stazioni domestiche, aziendali, pubbliche e di ricarica rapida. Sono progettate per soddisfare diverse esigenze di ricarica e offrire praticità ai proprietari di veicoli elettrici. Uno dei principali motori del mercato delle infrastrutture di ricarica per veicoli elettrici è l'espansione del mercato stesso. Con la continua crescita delle vendite di veicoli elettrici, la necessità di un'infrastruttura di ricarica robusta diventa cruciale per supportare il crescente numero di veicoli elettrici in circolazione. Inoltre, iniziative governative, sussidi e normative che promuovono l'adozione dei veicoli elettrici hanno svolto un ruolo significativo nel promuovere lo sviluppo delle infrastrutture di ricarica. Diverse aziende e stakeholder sono attivamente coinvolti nel mercato delle infrastrutture di ricarica per veicoli elettrici. Tra questi, case automobilistiche affermate, aziende energetiche, gestori di reti di ricarica e fornitori di tecnologia. Collaborano per sviluppare soluzioni di ricarica innovative, aumentare la velocità di ricarica e migliorare l'esperienza utente. Le infrastrutture di ricarica rapida sono essenziali per i viaggi a lunga distanza e per ridurre l'ansia da autonomia, consentendo ai proprietari di veicoli elettrici di ricaricare rapidamente i propri veicoli durante i viaggi più lunghi. Inoltre, l'integrazione di fonti di energia rinnovabile nell'infrastruttura di ricarica sta guadagnando terreno. Le stazioni di ricarica alimentate da energia rinnovabile contribuiscono a ridurre le emissioni di carbonio associate alla ricarica, rendendo l'ecosistema della mobilità elettrica più sostenibile ed ecologico.

Panoramica di mercato:

Una stazione di ricarica per auto elettriche è un componente hardware utilizzato per collegare veicoli plug-in ed elettrici a una fonte elettrica per la ricarica. Le aziende private o i fornitori di servizi elettrici installano stazioni di ricarica in aree pubbliche come parcheggi, centri commerciali e altri luoghi. Le prese a tre poli, le stazioni di ricarica pubbliche e i caricatori a muro residenziali sono tutti modi semplici per ricaricare i veicoli elettrici dalla rete. Si prevede che la tecnologia vehicle-to-grid (V2G) consentirà ai proprietari di veicoli di rivendere l'elettricità in eccesso alla rete durante le ore di punta nei prossimi anni.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle infrastrutture di ricarica per veicoli elettrici: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattore di mercato:

L'espansione del mercato dei veicoli elettrici guiderà la crescita del mercato delle infrastrutture di ricarica per veicoli elettrici

Lo sviluppo del mercato dei veicoli elettrici (EV) è un fattore determinante per la crescita del mercato delle infrastrutture di ricarica per veicoli elettrici. Con l'aumento della domanda di veicoli elettrici, un'infrastruttura di ricarica solida e diffusa diventa fondamentale. Diversi fattori guidano l'espansione del mercato dei veicoli elettrici. Vi è una crescente consapevolezza e preoccupazione per le problematiche ambientali, tra cui il cambiamento climatico e l'inquinamento atmosferico. I progressi nella tecnologia dei veicoli elettrici, tra cui una maggiore capacità delle batterie e una maggiore autonomia, hanno accresciuto l'attrattiva e la praticità dei veicoli elettrici. Con la continua evoluzione della tecnologia delle batterie, i veicoli elettrici stanno diventando più competitivi in termini di prestazioni e autonomia, rispondendo alle preoccupazioni dei potenziali acquirenti in merito alle limitate distanze di guida e alla disponibilità di punti di ricarica. Inoltre, le case automobilistiche stanno investendo molto nello sviluppo di modelli di veicoli elettrici. I principali attori del settore automobilistico stanno introducendo un numero crescente di opzioni di veicoli elettrici in diversi segmenti, soddisfacendo le diverse preferenze ed esigenze dei consumatori. La necessità di un'infrastruttura di ricarica completa diventa cruciale con l'espansione del mercato dei veicoli elettrici. I proprietari di veicoli elettrici richiedono soluzioni di ricarica comode e affidabili per ricaricare i propri veicoli in modo semplice ed efficiente. Questa domanda si estende oltre le opzioni di ricarica residenziali, poiché i proprietari di veicoli elettrici necessitano di accedere a stazioni di ricarica presso luoghi di lavoro, luoghi pubblici e autostrade per supportare i loro spostamenti quotidiani e i viaggi a lunga distanza. I fornitori di infrastrutture di ricarica, le aziende energetiche e altri stakeholder riconoscono l'importanza di investire e ampliare la rete di ricarica per soddisfare le esigenze di una flotta di veicoli elettrici più ampia. Stanno collaborando con governi, case automobilistiche e altri attori del settore per sviluppare soluzioni di ricarica scalabili, affidabili e ampiamente accessibili.

Analisi Segmentale:

In base alla piattaforma, il mercato delle infrastrutture di ricarica per veicoli elettrici è segmentato in hardware e servizi. Il segmento hardware ha detenuto la quota di mercato maggiore nel 2020. A causa di diversi fattori, il segmento hardware è il maggiore azionista nel mercato delle infrastrutture di ricarica per veicoli elettrici. L'implementazione di stazioni di ricarica in diverse località contribuisce al suo predominio. Il segmento comprende la produzione, l'installazione e la manutenzione delle stazioni di ricarica, che costituiscono la spina dorsale dell'infrastruttura di ricarica. Le diverse soluzioni di ricarica, inclusi i caricabatterie rapidi di Livello 1, 2 e CC, guidano la quota di mercato del segmento hardware. I progressi tecnologici nell'hardware di ricarica e la maggiore durata degli investimenti in infrastrutture fisiche ne consolidano ulteriormente la posizione. La maggiore quota di mercato del segmento hardware riflette la sua natura ad alta intensità di capitale e il ruolo fondamentale nella creazione di reti di ricarica affidabili ed efficienti.

Analisi regionale:

Il mercato delle infrastrutture di ricarica per veicoli elettrici nell'area Asia-Pacifico è stato valutato a 3,99 miliardi di dollari nel 2021 e si prevede che raggiungerà i 10,77 miliardi di dollari entro il 2028; Si prevede una crescita a un CAGR del 15,2% durante il periodo di previsione. La regione Asia-Pacifico ha consolidato la sua posizione dominante nel mercato delle infrastrutture di ricarica per veicoli elettrici grazie a diversi fattori chiave che hanno contribuito alla sua crescita e alla sua quota di mercato. La regione ha registrato un'impennata significativa nell'adozione di veicoli elettrici, diventando il mercato per veicoli elettrici più grande e in più rapida crescita a livello globale. Paesi come Cina, Giappone e Corea del Sud hanno guidato questa adozione con un forte sostegno governativo, incentivi e ambiziosi obiettivi di riduzione delle emissioni. Questo mercato in crescita dei veicoli elettrici ha creato una domanda sostanziale di infrastrutture di ricarica per veicoli elettrici, portando la regione alla posizione dominante. La regione Asia-Pacifico beneficia di un ecosistema manifatturiero ben sviluppato, in particolare in paesi come Cina e Corea del Sud. Queste nazioni hanno effettuato investimenti significativi nella produzione di stazioni di ricarica, cavi e componenti correlati, con conseguente robusta fornitura di infrastrutture di ricarica a prezzi competitivi. Ciò ha facilitato l'implementazione di soluzioni di ricarica e una maggiore accessibilità per i consumatori. Inoltre, la regione si è fortemente impegnata nella costruzione di una rete di ricarica completa. Governi e stakeholder del settore hanno attivamente ampliato l'infrastruttura di ricarica, includendo aree residenziali, complessi commerciali, spazi pubblici e principali corridoi di trasporto. Questa rete capillare garantisce comodità e accessibilità ai proprietari di veicoli elettrici, consolidando ulteriormente il predominio della regione. Anche i progressi tecnologici e l'innovazione hanno contribuito al predominio del mercato nella regione Asia-Pacifico. L'adozione di stazioni di ricarica ad alta potenza e soluzioni di ricarica intelligenti, nonché l'esplorazione di tecnologie emergenti come la ricarica wireless, hanno migliorato l'efficienza e l'esperienza utente della ricarica dei veicoli elettrici. Questi progressi hanno attratto più consumatori verso i veicoli elettrici e aumentato la domanda di infrastrutture di ricarica.

Inoltre, le aziende leader e gli operatori di mercato nella regione hanno svolto un ruolo significativo. I produttori asiatici, tra cui BYD, NIO, Hyundai e LG Electronics, hanno investito in modo sostanziale nelle infrastrutture di ricarica e ampliato la loro portata di mercato. La loro competenza, i progressi tecnologici e la solida presenza sul mercato hanno contribuito alla crescita del mercato delle infrastrutture di ricarica per veicoli elettrici nella regione Asia-Pacifico.

Analisi dei principali attori:

L'analisi del mercato delle infrastrutture di ricarica per veicoli elettrici include attori come Tritium; Blink Charging Co.; ChargePoint, Inc.; BP plc; EVBox; EVgo Inc.; Tesla, Inc.; Webasto Group; RWE AG; e Delta Electronics, Inc. Tra i protagonisti dell'infrastruttura di ricarica per veicoli elettrici, Tritium ed EVBox sono i due principali attori grazie al portafoglio di prodotti diversificato offerto.

Approfondimenti regionali sul mercato delle infrastrutture di ricarica per veicoli elettrici

Le tendenze regionali e i fattori che influenzano il mercato delle infrastrutture di ricarica per veicoli elettrici durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato delle infrastrutture di ricarica per veicoli elettrici in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato delle infrastrutture di ricarica per veicoli elettrici

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 8.8 Billion |

| Dimensioni del mercato per 2028 | US$ 23.39 Billion |

| CAGR globale (2021 - 2028) | 15.0% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Piattaforma

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle infrastrutture di ricarica per veicoli elettrici: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle infrastrutture di ricarica per veicoli elettrici è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato delle infrastrutture di ricarica per veicoli elettrici Panoramica dei principali attori chiave

Sviluppi recenti:

Strategie inorganiche e organiche, come fusioni e acquisizioni, sono ampiamente adottate dalle aziende nel mercato delle infrastrutture di ricarica per veicoli elettrici. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- Nel novembre 2022, Yulu ha firmato un MoU (memorandum d'intesa) con il governo del Karnataka e ha annunciato i suoi piani di investire 12 miliardi di rupie nell'implementazione di una flotta di 100.000 veicoli elettrici (EV) e nell'operatività della più grande infrastruttura statale di ricarica e sostituzione delle batterie per veicoli elettrici nei prossimi cinque anni.

- Nell'ottobre 2022, il governo del Lussemburgo ha annunciato che 29 progetti sono stati selezionati a seguito del primo bando per la concessione di aiuti finanziari alle aziende che investono in progetti di infrastrutture di ricarica per veicoli elettrici. Le aziende coinvolte riceveranno un sussidio fino al 50% sugli investimenti relativi all'implementazione di stazioni di ricarica con una capacità di ricarica di almeno 175 kilowatt.

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato delle infrastrutture di ricarica per veicoli elettrici

Ottieni un campione gratuito per - Mercato delle infrastrutture di ricarica per veicoli elettrici