Marktanalyse und Prognose für Futtersaatgut nach Größe, Anteil, Wachstum, Trends 2030

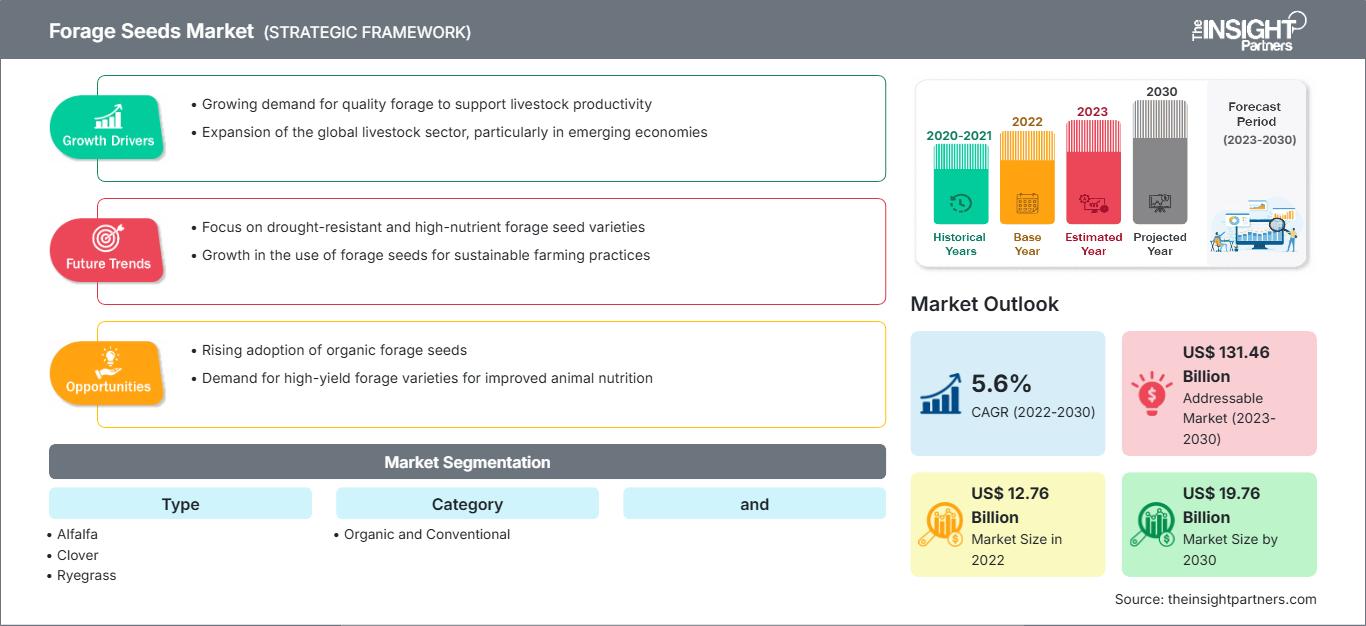

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2030Marktgröße und Prognosen für Futtersaatgut (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Typ [Luzerne, Klee (Weißklee, Rotklee, Hybridklee und andere), Weidelgras (Einjähriges Weidelgras, Deutsches Weidelgras, Welsches Weidelgras und Hybrid-Weidelgras), Wiesenlieschgras, Sorghumhirse, Trespe, Hornklee, Augenbohne, Wiesenschwingel und andere], Kategorie (biologisch und konventionell) und Viehbestand (Wiederkäuer, Geflügel, Schweine und andere)

- Status : Veröffentlicht

- Berichtscode : TIPRE00005662

- Kategorie : Speisen und Getränke

- Anzahl der Seiten : 200

- Verfügbare Berichtsformate :

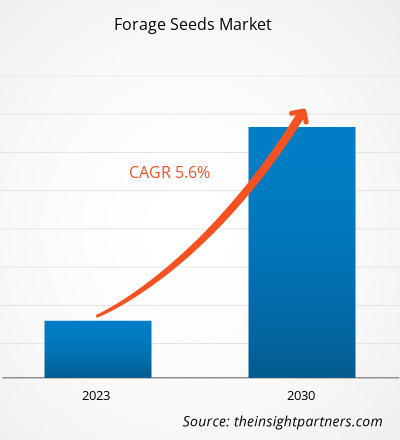

[Forschungsbericht] Der Markt soll von 12.757,00 Millionen US-Dollar im Jahr 2022 auf 19.755,46 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird ein durchschnittliches jährliches Wachstum von 5,6 % erwartet.

Markteinblicke und Analystenmeinung:

Herkömmliches Futter enthält oft große Mengen an Chemikalien, die die Fleischqualität beim Verzehr durch Tiere beeinträchtigen. Langfristig führt der Verzehr solchen Fleisches zu verschiedenen Gesundheitsstörungen. Um dieses Problem zu lösen, entwickeln Hersteller Bio-Futter ohne chemische Zusätze. Tiere, die mit solchem Futter gefüttert werden, liefern Fleisch mit hohem Nährwert. Daher empfinden Verbraucher Bio- und Naturprodukte oft als gesündere Alternative zu herkömmlichen Produkten. Verbraucher bevorzugen hauptsächlich Bio-Produkte, was Hersteller dazu ermutigt hat, stark in Produkte mit Bio-Bestandteilen zu investieren. Darüber hinaus hat der leichtere Zugang zu unbegrenzten Informationen durch das Internet das Gesundheitsbewusstsein der Verbraucher geschärft, was zu einer steigenden Nachfrage nach Biofutter führt. Daher wird erwartet, dass sich die zunehmende Präferenz für Biofutter im Prognosezeitraum zu einem bedeutenden Trend auf dem Futtersaatgutmarkt entwickeln wird.

Wachstumstreiber und Herausforderungen:

Technologische Verbesserungen in der Saatgutgenetik bieten Chancen für das Wachstum des globalen Futtersaatgutmarktes. Saatguthersteller haben mithilfe technologischer Entwicklungen verschiedene Sorten oder Eigenschaften von Saatgut entwickelt, darunter Hybrid-, GVO-, Nicht-GVO- und Biosaatgut. Die Präferenz der Landwirte für diese gentechnisch veränderten Sorten steigt in verschiedenen Futteranbaugebieten langsam an, um Ernteverluste durch Unkraut und Krankheiten zu minimieren und die Saatgutqualität zu verbessern. Das Hybridsaatgut entsteht durch die spezielle, sorgfältig kontrollierte Kreuzbestäubung zweier verschiedener Elternpflanzen derselben Art, um neue Eigenschaften hervorzubringen, die durch Inzucht zweier gleicher Pflanzen nicht entstehen können. Normalerweise werden die Hybridsamen von Hand kreuzbestäubt.

GVO-Saatgut wird durch Gentechnik hergestellt, bei der das genetische Material eines Organismus verändert wird. GVO-Saatgut wird im Labor mithilfe moderner biotechnologischer Techniken gezüchtet. Nicht-GVO-Saatgut hingegen wird durch Bestäubung gezüchtet. Bio-Saatgut gilt als nicht-GVO-Saatgut. Bio-Saatgut wird auf natürliche Weise ohne den Einsatz von Pestiziden, Düngemitteln oder anderen chemischen Substanzen produziert. Dieses Saatgut ist krankheitsresistent und hat eine verbesserte Fähigkeit, unter widrigen Bedingungen zu gedeihen.

Diese Züchtungstechniken ermöglichen die Entwicklung neuer Saatgutsorten mit gewünschten Eigenschaften durch die Veränderung der DNA der Samen und Pflanzenzellen. Diese technologischen Verbesserungen tragen dazu bei, die Herausforderungen zu bewältigen, denen Landwirte beim Anbau von Futtersaatgut gegenüberstehen. Daher wird erwartet, dass die ständigen technologischen Verbesserungen in den kommenden Jahren lukrative Möglichkeiten auf dem Futtersaatgutmarkt schaffen werden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Futtersaatgut: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und -umfang:

Der „Globale Markt für Futtersaatgut“ ist nach Art, Kategorie, Tierbestand und Geografie segmentiert. Nach Art ist der Markt für Futtersaatgut in [Luzerne, Klee (Weißklee, Rotklee, Hybridklee und andere), Weidelgras (Einjähriges Weidelgras, Deutsches Weidelgras, Welsches Weidelgras und Hybrid-Weidelgras), Wiesenlieschgras, Sorghumhirse, Trespe, Hornklee, Augenbohne, Wiesenschwingel und andere] unterteilt. Nach Kategorie ist der Markt in biologisch und konventionell segmentiert. Nach Tierbestand ist der Markt für Futtersaatgut in Wiederkäuer, Geflügel, Schweine und andere unterteilt. Der Markt für Futtersaatgut ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa), den asiatisch-pazifischen Raum (Australien, China, Japan, Indien, Südkorea und der übrige asiatisch-pazifische Raum), den Nahen Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der übrige Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Chile und der übrige Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf der Nutztierhaltung ist der Markt für Futtersaatgut in Wiederkäuer, Geflügel, Schweine und andere unterteilt. Das Segment der Wiederkäuer hatte 2022 den größten Anteil am Markt für Futtersaatgut und wird im Prognosezeitraum voraussichtlich eine signifikante Wachstumsrate verzeichnen. Zu den Wiederkäuern zählen Rinder, Schafe, Ziegen und Büffel. Futter ist die wichtigste Protein-, Ballaststoff- und Energiequelle für Wiederkäuer. Hülsenfrüchte wie Luzerne und Klee liefern 75 % des Rohproteins der Wiederkäuer. Futtergräser liefern den Wiederkäuern hohe Mengen an Ballaststoffen. Futter reduziert zudem die Gesamtkosten für Pansenfutter. Daher verwenden Viehzüchter Futter in der Regel zusammen mit Tierfutter. Das steigende Bewusstsein für eine spezielle Ernährung von Wiederkäuern, insbesondere von Milchkühen, Ziegen, Schafen und Rindern, treibt die Nachfrage nach Futter an und fördert so das Wachstum des Marktes für Futtersaatgut.

Regionale Analyse:

Geografisch ist der Markt für Futtersaatgut in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Der globale Markt für Futtersaatgut wurde von Nordamerika dominiert und wurde im Jahr 2022 auf ca. 5.000 Millionen US-Dollar geschätzt. Nordamerika ist einer der bedeutendsten Märkte für Futtersaatgut aufgrund der gestiegenen Nachfrage nach Futtermitteln, des Fleischkonsums und der Wetterbedingungen sowie des trotz steigender Preise steigenden Konsums von Viehprodukten, der gut etablierten Tierfutter- und Agrarindustrie. Eine zunehmende Zahl von Personen, die sich für proteinreiche und gesündere Produkte entscheiden, ein steigendes verfügbares Einkommen, Veränderungen des Lebensstils und der Essgewohnheiten tragen zu einem Anstieg der Nachfrage nach proteinreichem Fleisch in den USA, Kanada und Mexiko bei. Somit steigt mit dem steigenden Konsum von Fleischprodukten die Nachfrage nach Tierfutter und treibt den Markt für Futtersaatgut weiter an. Die Region ist einer der größten Tierfutterproduzenten der gesamten Region. Laut dem Bericht von Alltech Global produzierte die Region im Jahr 2020 mehr als 254 Millionen Tonnen Tierfutterprodukte. Die Massenproduktion von Tierfutter in Nordamerika und die zunehmenden Bedenken hinsichtlich der Lebensmittelsicherheit, insbesondere in Bezug auf Fleisch und Milchprodukte, haben zu einem erhöhten Verbrauch von nahrhaftem Tierfutter wie Grünfutter in der Region geführt.

Der deutliche Anstieg der Rinderhaltung in Nordamerika dürfte im Prognosezeitraum auch die Nachfrage nach Tierfutter wie Grünfutter ankurbeln. Laut der Foothills Forage & Grazing Association beispielsweise beliefen sich die kanadischen Rinderbestände am 1. Juli 2021 auf 12,29 Millionen Tiere, 0,2 % mehr als am 1. Juli 2020. Der Anstieg ist auf die steigende Nachfrage nach Frischfleischprodukten zurückzuführen, die den Rinderimport in die Höhe getrieben hat. Darüber hinaus gab es laut einem Bericht des US-Landwirtschaftsministeriums (UDSA) im Jahr 2021 in Nordamerika über 114 Millionen Rinder und über 109 Millionen Schweine. Daher treiben der zunehmende Viehbestand und die steigende Nachfrage nach gesundem Tierfutter die Nachfrage nach Futtersaatgut in der gesamten Region an.

Branchenentwicklungen und zukünftige Chancen:

Nachfolgend sind verschiedene Initiativen der wichtigsten Akteure auf dem Markt für Futtersaatgut aufgeführt:

- Im November 2022 gab UPL Ltd., ein globaler Anbieter nachhaltiger landwirtschaftlicher Lösungen, bekannt, dass sein Unternehmen Advanta Seeds UK und Bunge eine Vereinbarung zum Erwerb von jeweils 20 % der Anteile an SEEDCORP|HO unterzeichnet haben. Diese geplante Investition ist Teil des OpenAg-Ziels der UPL Group, die Zusammenarbeit voranzutreiben, um Landwirten ein komplettes Lösungspaket anzubieten.

- Im Oktober 2022 gaben KKR, eine globale Investmentfirma, und UPL Limited, ein globaler Anbieter von Agrarlösungen, die Unterzeichnung endgültiger Vereinbarungen bekannt, im Rahmen derer KKR 300 Millionen US-Dollar für eine Beteiligung von 13,33 % an Advanta Enterprises Limited, einer Tochtergesellschaft von Ltd., investieren wird.

Auswirkungen von COVID-19:

Die COVID-19-Pandemie hatte Auswirkungen auf Volkswirtschaften und Industrien in verschiedenen Ländern. Reiseverbote, Ausgangssperren und Geschäftsschließungen in führenden Ländern Nordamerikas, Europas, im asiatisch-pazifischen Raum (APAC), Süd- und Mittelamerikas (SAM) sowie im Nahen Osten und Afrika (MEA) wirkten sich negativ auf das Wachstum verschiedener Branchen aus, darunter der Agrar- und Tierfutterindustrie. Die Schließung von Produktionsstätten beeinträchtigte globale Lieferketten, Lieferpläne, Produktionsaktivitäten und den Verkauf verschiedener lebensnotwendiger und nicht lebensnotwendiger Produkte. Verschiedene Unternehmen kündigten mögliche Lieferverzögerungen und einen Rückgang der zukünftigen Produktverkäufe im Jahr 2020 an. Darüber hinaus zwangen die von verschiedenen Regierungen in Europa, Asien und Nordamerika verhängten Reiseverbote die Unternehmen, ihre Kooperations- und Partnerschaftspläne vorübergehend auf Eis zu legen. All diese Faktoren behinderten die Tierfutterindustrie im Jahr 2020 und Anfang 2021 und bremsten damit das Wachstum des Marktes für Futtersaatgut.

Futtersaatgut

Regionale Einblicke in den Markt für FuttersaatgutDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Futtersaatgut im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Futtersaatgut

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 12.76 Billion |

| Marktgröße nach 2030 | US$ 19.76 Billion |

| Globale CAGR (2022 - 2030) | 5.6% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Futtersaatgut: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Futtersaatgut wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Futtersaatgut Übersicht der wichtigsten Akteure

Wettbewerbslandschaft und Schlüsselunternehmen:

UPL Ltd, DLF Seeds AS, Corteva Inc, Limagrain UK Ltd, S&W Seed Co, Deutsche Saatveredelung AG, Cerience, Allied Seed LLC, MAS Seeds SA und Syngenta AG gehören zu den führenden Akteuren auf dem globalen Markt für Futtersaatgut. Diese Futtersaatguthersteller bieten hochmoderne Saatgutlösungen mit innovativen Funktionen, um Landwirten und ihrem Vieh ein erstklassiges Erlebnis zu bieten.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Futtersaatgut

Kostenlose Probe anfordern für - Markt für Futtersaatgut