Analyse et prévisions du marché des graines fourragères par taille, part, croissance et tendances 2030

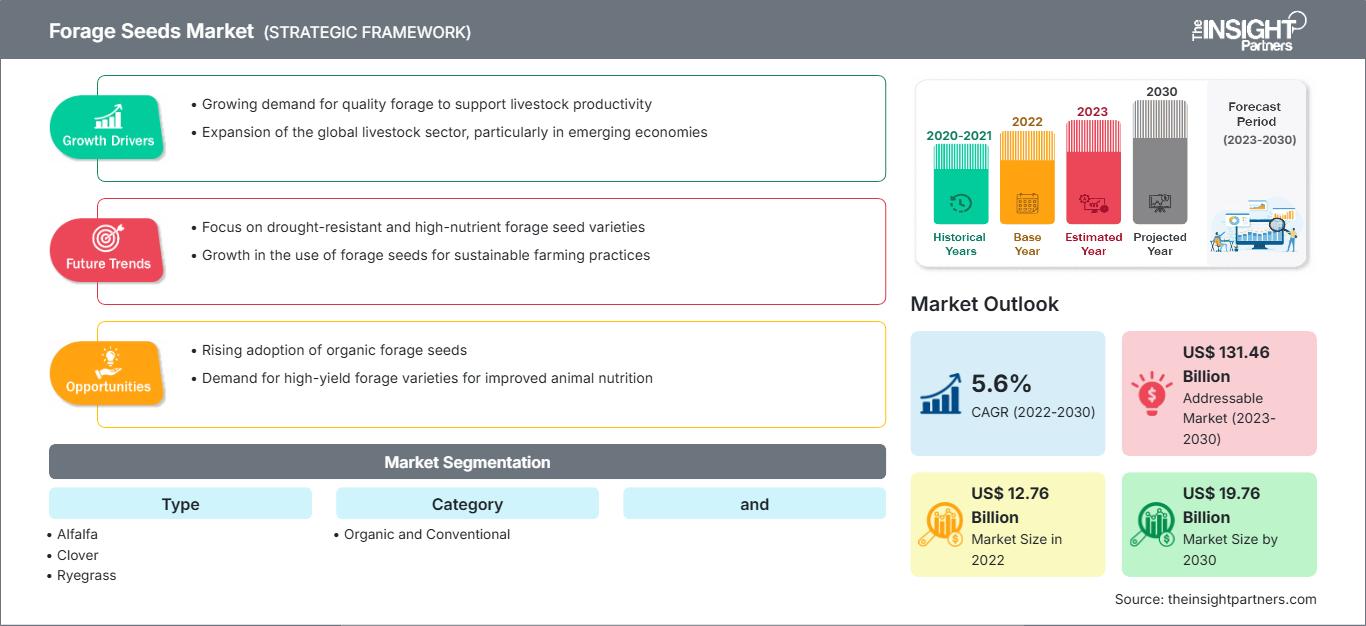

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Taille et prévisions du marché des semences fourragères (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type [luzerne, trèfle (blanc, rouge, hybride et autres), ray-grass (ray-grass annuel, ray-grass vivace, ray-grass italien et ray-grass hybride), fléole des prés, sorgho, brome, lotier corniculé, niébé, fétuque des prés et autres], catégorie (biologique et conventionnelle) et bétail (ruminants, volailles, porcs et autres).

- Statut : Publié

- Code du rapport : TIPRE00005662

- Catégorie : Nourriture et boissons

- Nombre de pages : 200

- Formats de rapport disponibles :

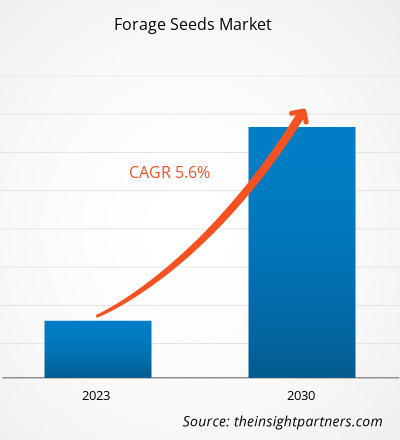

[Rapport de recherche] Le marché devrait passer de 12 757,00 millions de dollars américains en 2022 à 19 755,46 millions de dollars américains en 2030 ; il devrait enregistrer un TCAC de 5,6 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

Les aliments conventionnels contiennent souvent de grandes quantités de produits chimiques qui nuisent à la qualité de la viande consommée par les animaux. À long terme, la consommation de cette viande entraîne divers problèmes de santé. Pour remédier à ce problème, les fabricants développent des aliments biologiques sans additifs chimiques. Les animaux nourris avec ces aliments offrent une viande à haute valeur nutritionnelle. Ainsi, les consommateurs considèrent souvent les produits biologiques et naturels comme des alternatives plus saines aux produits conventionnels. Les consommateurs sont principalement enclins à se tourner vers les produits biologiques, ce qui a encouragé les fabricants à investir massivement dans des produits fabriqués avec des composants biologiques. De plus, l'accès plus facile à une information infinie grâce à Internet a sensibilisé les consommateurs à leurs besoins en matière de santé, ce qui a entraîné une demande croissante d'aliments biologiques. Ainsi, la préférence croissante pour les aliments biologiques devrait devenir une tendance significative sur le marché des semences fourragères au cours de la période de prévision.

Moteurs de croissance et défis :

Les améliorations technologiques en matière de génétique des semences offrent une opportunité de croissance pour le marché mondial des semences fourragères. Les fabricants de semences ont développé différentes variétés ou caractéristiques de semences, telles que des semences hybrides, OGM, non OGM et biologiques, grâce aux progrès technologiques. La préférence des agriculteurs pour ces variétés transgéniques augmente lentement dans diverses régions fourragères afin de minimiser les pertes de récoltes dues aux mauvaises herbes et aux maladies et d'améliorer la qualité des semences. Les semences hybrides sont développées par pollinisation croisée spéciale et soigneusement contrôlée de deux plantes mères différentes de la même espèce afin de produire de nouvelles caractéristiques impossibles à créer par consanguinité entre deux plantes identiques. Habituellement, les semences hybrides sont croisées manuellement.

Les semences OGM sont produites par génie génétique, modifiant le matériel génétique d'un organisme. Elles sont cultivées en laboratoire grâce à des techniques biotechnologiques modernes. Les semences non OGM, quant à elles, sont cultivées par pollinisation. Les semences biologiques sont considérées comme des semences non OGM. Elles sont produites naturellement, sans pesticides, engrais ni autres substances chimiques. Ces semences sont résistantes aux maladies et ont une capacité accrue à prospérer dans des conditions défavorables.

Ces techniques de sélection permettent de développer de nouvelles variétés de semences présentant les caractéristiques souhaitées en modifiant l'ADN des semences et des cellules végétales. Ces avancées technologiques contribuent à relever les défis auxquels sont confrontés les agriculteurs lors de la culture des semences fourragères. Ainsi, les progrès technologiques constants devraient créer des opportunités lucratives sur le marché des semences fourragères dans les années à venir.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des semences fourragères: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché mondial des semences fourragères est segmenté en fonction du type, de la catégorie, du bétail et de la géographie. Selon le type, le marché des semences fourragères est segmenté en [luzerne, trèfle (blanc, rouge, hybride et autres), ray-grass (ray-grass annuel, ray-grass vivace, ray-grass italien et ray-grass hybride), fléole des prés, sorgho, brome, lotier corniculé, niébé, fétuque des prés, etc.]. Selon la catégorie, le marché est segmenté en biologique et conventionnel. Selon le bétail, le marché des semences fourragères est segmenté en ruminants, volailles, porcs, etc. Français Le marché des semences fourragères, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Chili et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Sur la base du bétail, le marché des semences fourragères est segmenté en ruminants, volailles, porcs et autres. Le segment des ruminants détenait la plus grande part du marché des semences fourragères en 2022 et devrait enregistrer un taux de croissance significatif au cours de la période de prévision. Les ruminants comprennent les bovins, les ovins, les caprins et les buffles. Le fourrage est la principale source de protéines, de fibres et d'énergie pour les ruminants. Les légumineuses fourragères comme la luzerne et le trèfle fournissent 75 % des protéines brutes aux ruminants. Les graminées fourragères leur fournissent de grandes quantités de fibres. Le fourrage réduit également le coût global de l'alimentation du rumen. Par conséquent, les éleveurs utilisent généralement le fourrage en complément des aliments pour animaux. La sensibilisation croissante à une nutrition spécifique pour les ruminants, en particulier les vaches laitières, les chèvres, les moutons et les bovins de boucherie, stimule la demande de fourrage, propulsant ainsi la croissance du marché des semences fourragères.

Analyse régionale :

Sur le plan géographique, le marché des semences fourragères est segmenté en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. Le marché mondial des semences fourragères était dominé par l'Amérique du Nord et était estimé à environ 5 000 millions de dollars américains en 2022. L'Amérique du Nord est l'un des marchés les plus importants pour les semences fourragères en raison de la demande croissante de fourrage pour l'alimentation animale, de la consommation de viande et des conditions météorologiques, ainsi que de la consommation croissante de produits d'élevage malgré la hausse des prix, une alimentation animale bien établie et une industrie agricole. L'augmentation du nombre de personnes optant pour des produits riches en protéines et plus sains, la croissance du revenu disponible, les changements de mode de vie et les habitudes alimentaires contribuent à une forte demande de viande riche en protéines aux États-Unis, au Canada et au Mexique. Ainsi, avec la hausse de la consommation de produits carnés, la demande d'aliments pour animaux augmente et stimule davantage le marché des semences fourragères. La région compte l'un des plus grands producteurs d'aliments pour animaux de la région. Selon le rapport d'Alltech Global, en 2020, la région a produit plus de 254 millions de tonnes de produits d'alimentation animale. Français La production de masse d'aliments pour animaux en Amérique du Nord et les préoccupations croissantes en matière de sécurité alimentaire, notamment en ce qui concerne la viande et les produits laitiers, ont entraîné une augmentation de la consommation d'aliments pour animaux nutritifs, tels que les fourrages, dans la région.

L'augmentation significative de l'élevage bovin en Amérique du Nord devrait également stimuler la demande d'aliments pour animaux, tels que les fourrages, au cours de la période de prévision. Par exemple, selon la Foothills Forage & Grazing Association, le cheptel bovin canadien s'élevait à 12,29 millions de têtes au 1er juillet 2021, soit 0,2 % de plus qu'au 1er juillet 2020. Cette augmentation est attribuée à la demande croissante de produits de viande fraîche, qui a fait grimper les importations de bétail. De plus, selon le rapport du ministère de l'Agriculture des États-Unis (UDSA), en 2021, l'Amérique du Nord a enregistré plus de 114 millions de bovins et plus de 109 millions de porcs dans la région. Ainsi, l'augmentation du cheptel bovin et la demande croissante d'aliments pour animaux sains stimulent la demande de semences fourragères dans toute la région.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché des semences fourragères sont énumérées ci-dessous :

- En novembre 2022, UPL Ltd., un fournisseur mondial de solutions agricoles durables, a annoncé que sa société, Advanta Seeds UK, et Bunge avaient signé un accord pour acquérir une participation de 20 % chacune dans SEEDCORP|HO. Français Cet investissement prévu s'inscrit dans le cadre de l'objectif OpenAg du groupe UPL, qui vise à favoriser la collaboration afin d'offrir un ensemble complet de solutions aux agriculteurs.

- En octobre 2022, KKR, une société d'investissement mondiale, et UPL Limited, un fournisseur mondial de solutions agricoles, ont annoncé la signature d'accords définitifs en vertu desquels KKR investira 300 millions de dollars américains pour une participation de 13,33 % dans Advanta Enterprises Limited, une filiale de Ltd.

Impact du COVID-19 :

La pandémie de COVID-19 a affecté les économies et les industries de divers pays. Les interdictions de voyager, les confinements et les fermetures d'entreprises dans les principaux pays d'Amérique du Nord, d'Europe, d'Asie-Pacifique (APAC), d'Amérique du Sud et centrale (SAM) et du Moyen-Orient et d'Afrique (MEA) ont eu un impact négatif sur la croissance de diverses industries, notamment l'agriculture et l'alimentation animale. La fermeture des unités de production a perturbé les chaînes d'approvisionnement mondiales, les calendriers de livraison, les activités de fabrication et les ventes de divers produits essentiels et non essentiels. Plusieurs entreprises ont annoncé de possibles retards de livraison et une baisse de leurs ventes futures en 2020. De plus, les interdictions de voyages internationaux imposées par divers gouvernements en Europe, en Asie et en Amérique du Nord ont contraint les entreprises à suspendre temporairement leurs projets de collaboration et de partenariat. Tous ces facteurs ont freiné l'industrie de l'alimentation animale en 2020 et début 2021, freinant ainsi la croissance du marché des semences fourragères.

Aperçu régional du marché des semences fourragères

Les tendances régionales et les facteurs influençant le marché des semences fourragères tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des semences fourragères en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des semences fourragères

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 12.76 Billion |

| Taille du marché par 2030 | US$ 19.76 Billion |

| TCAC mondial (2022 - 2030) | 5.6% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des semences fourragères : comprendre son impact sur la dynamique des entreprises

Le marché des semences fourragères connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des semences fourragères Aperçu des principaux acteurs clés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché des semences fourragères

Obtenez un échantillon gratuit pour - Marché des semences fourragères