Markt für hämodynamische Überwachungssysteme, Marktgröße für hämodynamische Überwachungssysteme, Marktanteil für hämodynamische Überwachungssysteme, Marktprognose für hämodynamische Überwachungssysteme, Marktwachstum für hämodynamische Überwachungssysteme, Marktanalyse für hämodynamische Überwachungssysteme, Marktwachstum, Größe, Anteil, Trends, Analyse der Hauptakteure und Prognose bis zu einer CAGR von 6,7 %

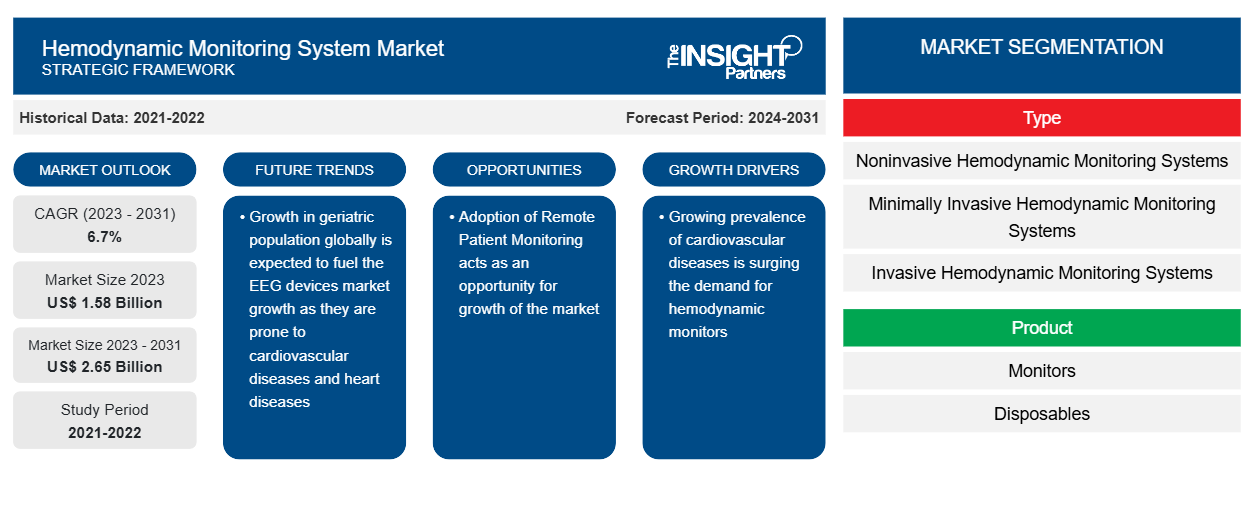

Historische Daten : 2021-2022 | Basisjahr : 2023 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für hämodynamische Überwachungssysteme (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Typ (nichtinvasive hämodynamische Überwachungssysteme, minimalinvasive hämodynamische Überwachungssysteme und invasive hämodynamische Überwachungssysteme), Produkt (Monitore und Einwegartikel), Endbenutzer (Krankenhäuser, häusliche Pflege, Katheterlabore und ambulante Pflegezentren) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100000982

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

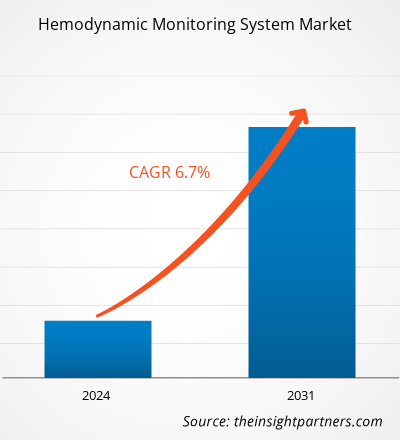

Der Markt für hämodynamische Überwachungssysteme soll von 1,58 Milliarden US-Dollar im Jahr 2023 auf 2,65 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,7 % verzeichnen. Der Einsatz künstlicher Intelligenz und maschinellen Lernens dürfte weiterhin der wichtigste Trend auf dem Markt bleiben.

Hämodynamische Überwachungssysteme Marktanalyse

Hämodynamische Überwachungssysteme werden verwendet, um den Blutkreislauf des Patienten zu überwachen und die Herzgesundheit zu beurteilen. Die zunehmende Verbreitung von Herzerkrankungen aufgrund der wachsenden geriatrischen Bevölkerung und die Erkennung von Herzerkrankungen bei Kindern treibt die Nachfrage nach hämodynamischen Überwachungssystemen an. Darüber hinaus treiben zunehmende Investitionen in die Forschung und Entwicklung von hämodynamischen Überwachungssystemen, Aufklärungsinitiativen für die Herzgesundheit und ein wachsender Fokus auf Patientensicherheit und Pflegequalität das Wachstum des Marktes für hämodynamische Überwachungssysteme voran. Darüber hinaus treibt die steigende Nachfrage nach Überwachungssystemen für die Intensivpflege in Intensivstationen, Notaufnahmen und Operationssälen das Wachstum des Marktes an. Der Ausbau von häuslichen Gesundheitsdiensten und Fernüberwachungsprogrammen für Patienten bietet im Prognosezeitraum Wachstumschancen für den Markt.

Marktübersicht für hämodynamische Überwachungssysteme

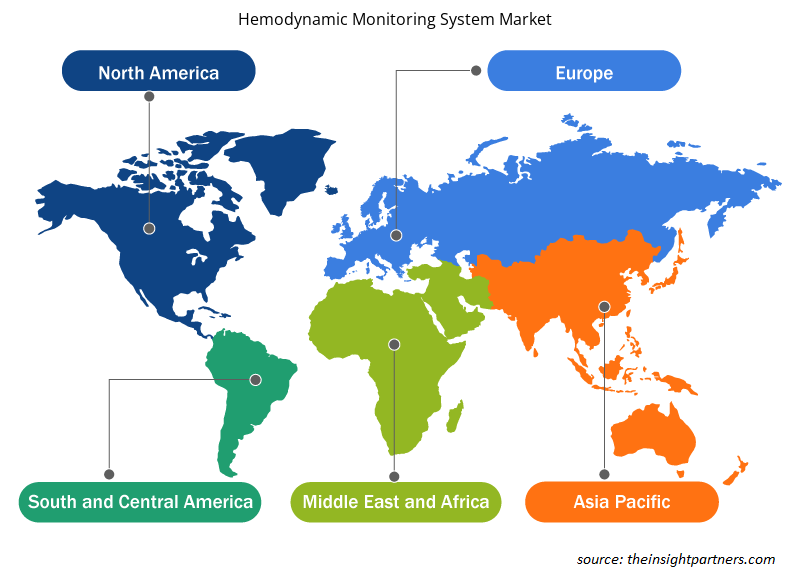

Geografisch gesehen wird für den asiatisch-pazifischen Raum im Prognosezeitraum 2023–2031 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Der zunehmende Fokus der Marktteilnehmer auf die Einführung technologisch fortschrittlicher Produkte im asiatisch-pazifischen Raum, die zunehmende Nutzung von häuslichen Gesundheitsdiensten , die wachsende Nachfrage nach nicht-invasiven Diagnosetechniken und zunehmende F&E-Aktivitäten treiben das Wachstum des Marktes für hämodynamische Überwachungssysteme im asiatisch-pazifischen Raum voran. Darüber hinaus treiben die wachsende geriatrische Bevölkerung, steigende Gesundheitsausgaben, die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen (CVDS) und die zunehmende staatliche Unterstützung zur Sensibilisierung für die Herzgesundheit das Wachstum des Marktes im asiatisch-pazifischen Raum voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für hämodynamische Überwachungssysteme: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für hämodynamische Überwachungssysteme

Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen begünstigt den Markt

Herz-Kreislauf-Erkrankungen (CVDs) verursachen weltweit jedes Jahr Millionen von Todesfällen. Laut dem statistischen Update zu Herzkrankheiten und Schlaganfällen 2022, Global Burden of Disease, starben im Jahr 2020 schätzungsweise 119,1 Millionen Menschen an CVDs. Dort heißt es auch, dass die weltweite Prävalenz von Schlaganfällen und ischämischen Schlaganfällen im Jahr 2020 89,1 Millionen bzw. 68,2 Millionen betrug. Die Hauptursachen für CVDs sind Bluthochdruck, Fettleibigkeit und Diabetes. Laut der Weltgesundheitsorganisation (WHO) sterben jedes Jahr etwa 17,9 Millionen Menschen an CVDs, das entspricht etwa 32 % aller weltweit gemeldeten Todesfälle. Das Bewusstsein für die Herz-Lungen-Wiederbelebung ist in den westlichen Ländern hoch. Laut den Centers for Disease Control and Prevention (CDC) ereignen sich in den USA jedes Jahr etwa 350.000 Fälle von Herzstillständen außerhalb von Krankenhäusern (OHCA). Hämodynamische Monitore ermöglichen die Messung der Herzfunktionen und der Durchblutung bei Herzpatienten . Die Überwachung ermöglicht es Ärzten, den Blutdruck in den Venen, Arterien und im Herzen zu messen. Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen führt daher zu einem steigenden Bedarf an hämodynamischen Monitoren.

Einführung der Patientenfernüberwachung als Chance für Marktwachstum

Durch die Fernüberwachung der Vitalfunktionen eines Patienten können medizinische Fachkräfte Einweisungen in Gesundheitseinrichtungen vermeiden. Wenn die Fälle virtuell behandelt werden können, werden Betten nur für Patienten reserviert, die Intensivpflege benötigen, wodurch die Krankenhausverwaltungen ihre Ressourcen effektiver verwalten können. Eine Verlagerung von Langzeiteinrichtungen, stationärer Rehabilitation und Pflegeheimen hin zur häuslichen Pflege führt zu größeren Chancen auf eine bessere, konsistentere und zeitnahe Interaktion zwischen Patient und Arzt aufgrund der wachsenden Bedeutung von Cloud- und mobilitätsgesteuerten medizinischen Geräten. Die zunehmende Einführung der Fernüberwachung von Patienten durch die Integration von Geräten in elektronische Krankenakten (EMR) zur Echtzeitanalyse der Ergebnisse schafft Möglichkeiten für das Wachstum der hämodynamischen Monitore.

Marktbericht zum hämodynamischen Überwachungssystem – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für hämodynamische Überwachungssysteme beigetragen haben, sind Produkt, Typ und Endbenutzer.

- Basierend auf dem Typ ist der Markt für hämodynamische Überwachungssysteme in nichtinvasive hämodynamische Überwachungssysteme, minimalinvasive hämodynamische Überwachungssysteme und invasive hämodynamische Überwachungssysteme unterteilt. Das Segment der nichtinvasiven hämodynamischen Überwachungssysteme ist weiter unterteilt in nichtinvasive Herzsysteme und andere. Das Segment der invasiven hämodynamischen Überwachungssysteme hatte 2023 den größten Marktanteil.

- Produktbezogen ist der Markt in Monitore und Einwegprodukte unterteilt. Das Segment Einwegprodukte hielt im Jahr 2023 einen erheblichen Marktanteil.

- Basierend auf dem Endbenutzer ist der Markt für hämodynamische Überwachungssysteme in Krankenhäuser, Katheterlabore, häusliche Pflege und ambulante chirurgische Zentren unterteilt. Das Krankenhaussegment hatte im Jahr 2023 den größten Marktanteil.

Hämodynamische Überwachungssysteme Marktanteilsanalyse nach Geografie

Der geografische Umfang des Marktberichts zu hämodynamischen Überwachungssystemen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt. Das prognostizierte Wachstum des Marktes für hämodynamische Überwachungssysteme in Nordamerika wird auf Faktoren wie steigende Gesundheitsausgaben, steigende Prävalenz von Herz-Kreislauf-Erkrankungen, zunehmendes Bewusstsein für Herzgesundheit und wachsende geriatrische Bevölkerung zurückgeführt. Die Prävalenz von CVDs in den USA ist viel höher, da mehr als 50 % der Bevölkerung an verschiedenen Arten von CVDs leiden. Laut den Centers for Disease Control and Prevention (CDC) sterben jedes Jahr mehr als 0,6 Millionen Menschen an CVDs; das entspricht fast jedem vierten Todesfall. Die Hauptursachen für CVDs bei Menschen sind Bluthochdruck, Fettleibigkeit und Diabetes. Darüber hinaus konzentrieren sich verschiedene Organisationen darauf, Programme zur Pflege und Behandlung von CVDs einzuführen und das Bewusstsein für diese Behandlungen in Mexiko zu schärfen. So startete die American Heart Association im Juni 2022 ein von Novartis Mexico finanziertes 2-Jahres-Programm, um die Konsistenz der Versorgung von CVDs zu verbessern.

Regionale Einblicke in den Markt für hämodynamische Überwachungssysteme

Die regionalen Trends und Faktoren, die den Markt für hämodynamische Überwachungssysteme im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von hämodynamischen Überwachungssystemen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für hämodynamische Überwachungssysteme

Umfang des Marktberichts zum hämodynamischen Überwachungssystem

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 1,58 Milliarden US-Dollar |

| Marktgröße bis 2031 | 2,65 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 6,7 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für hämodynamische Überwachungssysteme: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für hämodynamische Überwachungssysteme wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung von Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für hämodynamische Überwachungssysteme tätigen Unternehmen sind:

- Koninklijke Philips NV

- Osypka Medical GmbH

- General Electric Co

- Edwards Lifesciences Corporation

- Schwarzer Cardiotek

- Getinge-Gruppe

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für hämodynamische Überwachungssysteme

Marktnachrichten und aktuelle Entwicklungen zum hämodynamischen Überwachungssystem

Der Markt für hämodynamische Überwachungssysteme wird durch die Erfassung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für hämodynamische Überwachungssysteme aufgeführt:

- Mindray Medical hat zusammen mit Edwards Lifesciences den Edwards FloTrac-Sensor zur hämodynamischen Überwachung in Mindrays Patientenmonitore der BeneVision N-Serie integriert, die nun auch auf dem europäischen Markt erhältlich sind, nachdem sie 2022 in China auf den Markt gekommen sind. (Quelle: Mindray, Unternehmenswebsite, Juni 2023)

- Royal Philips hat sein interventionelles Hämodynamiksystem und den marktführenden tragbaren Patientenmonitor IntelliVue X3 integriert. Damit sind erweiterte hämodynamische Messungen (Blutfluss) direkt am Tisch im Katheterlabor möglich und eine kontinuierliche Überwachung wichtiger Vitalfunktionen während der gesamten Behandlung des Patienten. (Quelle: Philips, Unternehmenswebsite, Mai 2021)

Marktbericht zum hämodynamischen Überwachungssystem – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für hämodynamische Überwachungssysteme (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für hämodynamische Überwachungssysteme auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für hämodynamische Überwachungssysteme sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für hämodynamische Überwachungssysteme, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für hämodynamische Überwachungssysteme umfasst

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für hämodynamische Überwachungssysteme

Kostenlose Probe anfordern für - Markt für hämodynamische Überwachungssysteme