Marktbericht für Windturbinenverbundstoffe 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognosen für Windturbinenverbundwerkstoffe (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Fasertyp (Kohlefaserverbundwerkstoffe, Glasfaserverbundwerkstoffe und andere), Harztyp (Polyester, Epoxid, Polyurethan, Vinylester und andere), Technologie (Harzinfusion, Prepreg, Lay-Up und andere) und Anwendung (Rotorblätter und Gondeln)

- Status : Veröffentlicht

- Berichtscode : TIPRE00007971

- Kategorie : Chemikalien und Materialien

- Anzahl der Seiten : 215

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 17, 2024

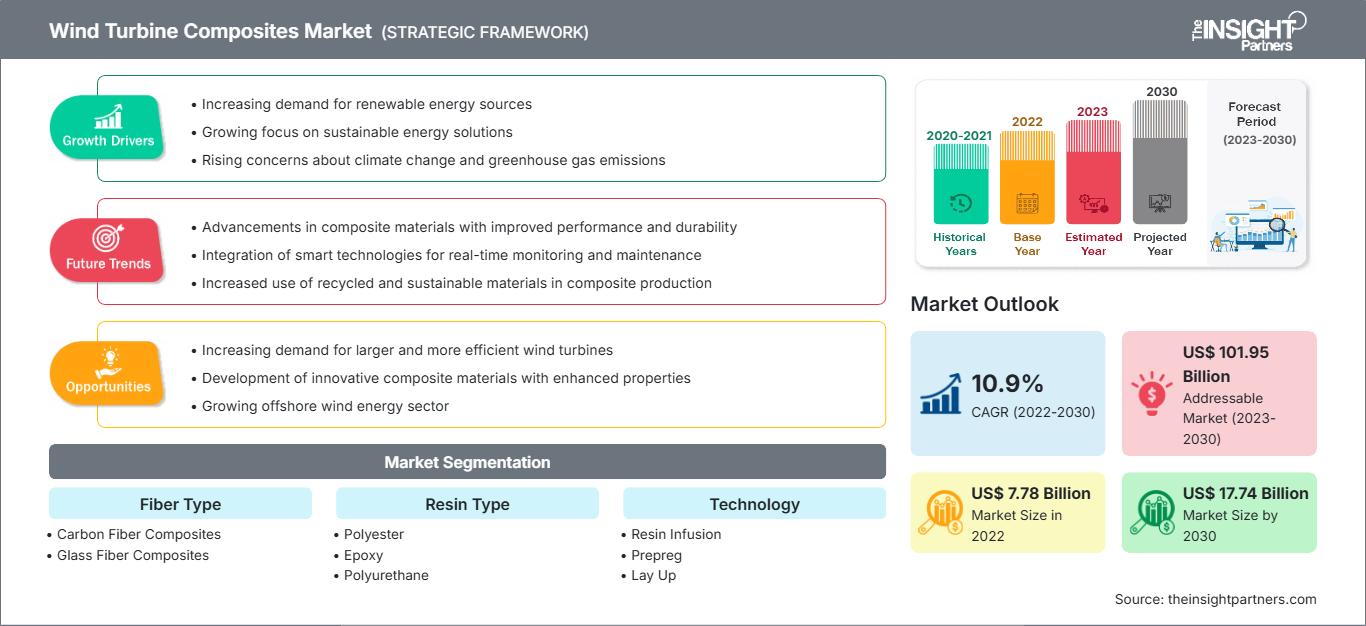

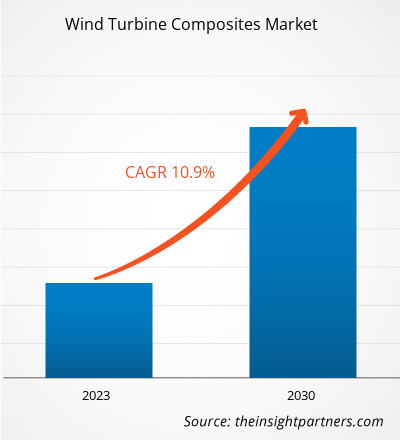

[Forschungsbericht] Der Markt für Windkraftverbundwerkstoffe wurde im Jahr 2022 auf 7.777,37 Millionen US-Dollar geschätzt und soll bis 2030 voraussichtlich 17.740,86 Millionen US-Dollar erreichen; von 2022 bis 2030 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 10,9 % erwartet.

MARKTANALYSE

Windkraftverbundwerkstoffe sind Verbundwerkstoffe oder Komponenten, die bei der Herstellung von Windkraftanlagenteilen wie Rotorblättern und Gondeln verwendet werden. Der Einsatz von Verbundwerkstoffen ermöglicht die Herstellung von Leichtbauteilen mit hervorragenden Eigenschaften, geringen Wartungskosten, Korrosionsbeständigkeit und langer Lebensdauer. Der zunehmende Fokus auf erneuerbare Energieformen, gepaart mit der steigenden Nachfrage nach Windturbinen-Verbundwerkstoffen aus verschiedenen Endverbrauchsindustrien und positiven staatlichen Bemühungen zur Unterstützung von Windenergieprojekten sind einige Faktoren, die die Nachfrage nach Windturbinen-Verbundwerkstoffen auf dem Weltmarkt in den kommenden Jahren voraussichtlich erhöhen werden.

WACHSTUMSTREIBER UND HERAUSFORDERUNGEN

Windkraft gilt als saubere und erneuerbare Energiequelle, die Strom liefert, ohne Kraftstoff zu verbrennen oder die Luft zu verschmutzen. Windenergie trägt dazu bei, die Abhängigkeit von fossilen Brennstoffen zu verringern. Daher gibt es in verschiedenen Ländern ein zunehmendes Interesse an Windenergie, was zu einem schnellen Wachstum ihrer installierten Windkapazität geführt hat.

Wie aus der folgenden Abbildung hervorgeht, überstiegen im Jahr 2020 die weltweit neu installierten Windkraftanlagen 90 GW und verzeichneten ein Wachstum von 53 % im Vergleich zu 2019, was zu einer installierten Gesamtkapazität von 743 GW führte, d. h. einem Anstieg von 14 % im Vergleich zum Vorjahr. Im Jahr 2020 erreichten die Neuinstallationen in Onshore-Windparks 86,9 GW, während die Offshore-Windparks 6,1 GW erreichten, womit 2020 das Jahr mit den höchsten bzw. zweithöchsten Neuinstallationen von Windkraftanlagen an Land bzw. auf See in der Geschichte war.

Laut Global Wind Energy Council haben die USA ihre Windkraftkapazität im Jahr 2020 stärker ausgebaut als in jedem anderen Jahr. Die Windindustrie in den USA hat ihre Windkapazität im Jahr 2021 um 13.413 Megawatt (MW) erhöht und erreichte eine Gesamtsumme von 135.886 MW. Dies ist nach 2020 die zweithöchste in einem Jahr in den USA installierte Windkapazität. Regierungen verschiedener Länder rund um den Globus unterstützen die Windkraft außerdem, indem sie mit Hilfe des Production Tax Credit (PTC) enorme Summen an Gehältern der Steuerzahler subventionieren. Daher sind die meisten Industrien für erneuerbare Energien in hohem Maße auf die von der Regierung angebotenen Subventionen und die kontinuierliche Unterstützung der Steuerzahler angewiesen. Die meisten dieser Windkraftanlagen sind jedoch auf dem freien Markt nicht wirtschaftlich, was zu einem endlosen Subventionskreislauf führt. Ohne die Hilfe garantierter Subventionen und staatlicher Gewinne konzentriert sich die Branche der erneuerbaren Energien auf Innovationen zur Verbesserung von Zuverlässigkeit, Effizienz und Kosteneffizienz. Daher ist die Windenergie weitgehend von staatlichen Subventionen und Steuererleichterungen abhängig, was das Marktwachstum einschränkt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Windturbinenverbundwerkstoffe: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

SEGMENTIERUNG UND UMFANG DES BERICHTS

Die „Globale Marktprognose für Windkraftverbundwerkstoffe bis 2030“ ist eine spezialisierte und detaillierte Studie mit Schwerpunkt auf den globalen Markttrends und -chancen für Windkraftverbundwerkstoffe. Der Bericht bietet einen Marktüberblick mit detaillierter Marktsegmentierung nach Fasertyp, Harztyp, Technologie, Anwendung und Geografie. Der globale Markt für Windkraftverbundwerkstoffe verzeichnete in der jüngeren Vergangenheit ein starkes Wachstum und dürfte diesen Trend im Prognosezeitraum fortsetzen. Der Bericht liefert wichtige Statistiken zur weltweiten Verwendung von Windkraftverbundwerkstoffen sowie deren Nachfrage in wichtigen Regionen und Ländern. Darüber hinaus bietet er eine qualitative Bewertung verschiedener Faktoren, die die Marktentwicklung für Windkraftverbundwerkstoffe in wichtigen Regionen und Ländern beeinflussen. Der Bericht enthält außerdem eine umfassende Analyse der führenden Marktteilnehmer und ihrer wichtigsten strategischen Entwicklungen. Darüber hinaus sind mehrere Analysen der Marktdynamik enthalten, um die wichtigsten Antriebsfaktoren, Markttrends und lukrativen Marktchancen für Windturbinenverbundwerkstoffe zu identifizieren, die wiederum bei der Identifizierung der wichtigsten Einnahmequellen helfen.

Darüber hinaus bieten die Ökosystemanalyse und die Fünf-Kräfte-Analyse von Porter eine 360-Grad-Sicht auf den globalen Markt für Windturbinenverbundwerkstoffe, die zum Verständnis der gesamten Lieferkette und der verschiedenen Faktoren beiträgt, die das Marktwachstum beeinflussen.

SEGMENTANALYSE

Der globale Markt für Windturbinenverbundwerkstoffe wird nach Fasertyp, Harztyp, Technologie und Anwendung kategorisiert. Hinsichtlich des Fasertyps ist der Markt in Kohlenstofffaserverbundwerkstoffe, Glasfaserverbundwerkstoffe und andere segmentiert. Nach Harztyp wird der Markt in Polyester, Epoxid, Polyurethan, Vinylester und andere kategorisiert. Hinsichtlich der Technologie wird der globale Markt für Windturbinenverbundwerkstoffe in Harzinfusion, Prepreg, Lay-up und andere unterteilt. Nach Anwendung ist der Markt in Rotorblätter und Gondeln unterteilt.

Basierend auf dem Fasertyp hielt das Segment der Glasfaserverbundwerkstoffe im Jahr 2022 einen bedeutenden Marktanteil auf dem globalen Markt für Windturbinenverbundwerkstoffe. Glasfaserverbundwerkstoffe sind duroplastische Kunststoffharze, die mit Glasfasern verstärkt sind. Glasfaserverbundwerkstoffe werden mit verschiedenen Fertigungstechnologien produziert und in einem breiten Anwendungsspektrum eingesetzt. Glasfasern weisen mehrere Eigenschaften auf, darunter hohe Festigkeit, Flexibilität, Haltbarkeit und Beständigkeit gegen chemische Schäden. Sie können in Form von Rovings, geschnittenen Strängen, Garnen, Geweben und Matten vorliegen. Nach Harztyp hielt das Epoxidsegment im Jahr 2022 den größten Anteil am globalen Markt für Windturbinenverbundwerkstoffe. Epoxidharze weisen eine hohe Festigkeit und geringe Schrumpfung während der Aushärtung auf. Aufgrund ihrer Zähigkeit und chemischen Beständigkeit werden sie häufig bei der Herstellung von Rotorblättern verwendet. Je nach Formulierung werden Epoxidharze als Gieß-, Harzbindemittel, Vergussmittel und Laminierharze in Glasfaser- oder Verbundkonstruktionen verwendet. Technologisch dominierte das Segment Harzinfusion den Markt für Windkraftverbundwerkstoffe im Jahr 2022. Das Harzinfusionsformverfahren wird aufgrund der komplexen Profilgeometrie, der großen Abmessungen und der Kosteneffizienz häufig zur Herstellung großer Windrotorblätter aus duroplastischen Verbundwerkstoffen eingesetzt. Der Einsatz von Harzinfusionstechnologien hat dazu beigetragen, die Qualität von Windkraftverbundwerkstoffen zu verbessern. Nach Anwendung führte das Segment Rotorblätter den globalen Markt für Windkraftverbundwerkstoffe im Jahr 2022 mit dem größten Marktanteil an. Windkraftblätter sind tragflächenförmige Blätter, die an der Nutzung von Windenergie und dem Antrieb des Rotors einer Windkraftanlage beteiligt sind. Die tragflächenförmige Konstruktion erzeugt einen Auftrieb senkrecht zur Windrichtung in den Blättern. Rotorblätter von Windturbinen gelten als der kritischste und zugleich bedeutendste Teil von Windturbinen.

REGIONALE ANALYSE

Der Bericht bietet einen detaillierten Überblick über den globalen Markt für Windturbinen-Verbundwerkstoffe in Bezug auf fünf Hauptregionen, nämlich Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. APAC hatte einen erheblichen Anteil am globalen Marktanteil von Windturbinen-Verbundwerkstoffen und wurde im Jahr 2022 auf über 3 Milliarden US-Dollar geschätzt. Der Markt für Windturbinen-Verbundwerkstoffe im Asien-Pazifik-Raum ist in Australien, China, Indien, Japan, Südkorea und den Rest des Asien-Pazifik-Raums unterteilt. China trägt maßgeblich zum Marktwachstum in dieser Region bei. Das Land ist seit mehr als einem Jahrzehnt der weltweit größte und am schnellsten wachsende Produzent erneuerbarer Energien. Auch in Europa wird ein deutliches Wachstum erwartet, das bis 2030 etwa 4 Milliarden US-Dollar erreichen wird. Der europäische Markt für Verbundwerkstoffe für Windkraftanlagen ist in Deutschland, Frankreich, Italien, Großbritannien, Russland und das übrige Europa unterteilt. Verschiedene Länder in der Region nutzen ihre technologischen Möglichkeiten, um ihre Nachhaltigkeitsziele zu erreichen. Auch in Nordamerika sind Verbundwerkstoffe für Windkraftanlagen weit verbreitet. Dies hat lukrative Möglichkeiten auf dem Markt für Verbundwerkstoffe für Windkraftanlagen geschaffen. Der Markt für Verbundwerkstoffe für Windkraftanlagen in Nordamerika wird von 2022 bis 2030 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von ca. 11 % wachsen.

BRANCHENENTWICKLUNGEN UND ZUKÜNFTIGE CHANCEN

Partnerschaften, Übernahmen und die Einführung neuer Produkte sind einige der wichtigsten Strategien der Akteure auf dem globalen Markt für Verbundwerkstoffe für Windkraftanlagen.

Im April 2022 gab die Avient Corporation die Übernahme von DSM Protective Materials bekannt, um deren Marke Dyneema und deren einzigartige Technologien zu Avient hinzuzufügen. Diese Übernahme zielte darauf ab, das wachsende Verbundwerkstoffportfolio zu erweitern. Avient Corporation kündigte außerdem an, Verkaufsoptionen für sein Avient Distribution-Geschäft zu prüfen.

AUSWIRKUNGEN DER COVID-19-Pandemie/AUSWIRKUNGEN DES GEOPOLITISCHEN SZENARIOS/AUSWIRKUNGEN DER REZESSION

Lockdowns, Reisebeschränkungen und Geschäftsschließungen aufgrund der COVID-19-Pandemie wirkten sich negativ auf Volkswirtschaften und Industrien in verschiedenen Ländern weltweit aus. Die Krise störte Lieferketten, Fertigungsaktivitäten, Lieferpläne sowie den Verkauf wichtiger und nicht notwendiger Produkte. Diese Störungen schränkten die Verfügbarkeit von Verbundwerkstoffen für Windturbinen ein. Sie verursachten Produktionsverzögerungen und erhöhte Kosten, was sich negativ auf die Gesamtversorgung mit Verbundwerkstoffen für Windturbinen auswirkte. Viele Produktionsanlagen wurden während der COVID-19-Pandemie vorübergehend geschlossen oder zurückgefahren, um die Lockdown-Maßnahmen einzuhalten und die Sicherheit der Arbeiter zu gewährleisten. Darüber hinaus wirkte sich die Pandemie auf die Weltwirtschaft aus, was zu Schwankungen der Rohstoffpreise und einer geringeren Nachfrage nach Harzen und Fasern führte.

Der globale Markt erholt sich von den Verlusten, da die Regierungen verschiedener Länder Lockerungen der Beschränkungen angekündigt haben. Die Produktionsaktivitäten erholen sich, da sich die Länder allmählich von der Pandemie erholen und die Impfbemühungen fortgesetzt werden. Die Hersteller dürfen mit voller Kapazität arbeiten, um die Versorgungslücke zu schließen. Erhöhte Infrastrukturinvestitionen und Konjunkturpakete in vielen Regionen treiben die Nachfrage nach Verbundwerkstoffen an. Daher wird erwartet, dass der globale Markt für Windkraft-Verbundwerkstoffe im Prognosezeitraum deutlich wachsen wird.

Markt für Windkraft-Verbundwerkstoffe

Markt für Windturbinen-VerbundwerkstoffeDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Windkraftverbundwerkstoffe im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.Umfang des Marktberichts zu Verbundwerkstoffen für Windkraftanlagen

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 7.78 Billion |

| Marktgröße nach 2030 | US$ 17.74 Billion |

| Globale CAGR (2022 - 2030) | 10.9% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Fasertyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte von Windturbinen-Verbundwerkstoffen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Windkraft-Verbundwerkstoffe wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Windturbinenverbundwerkstoffe Übersicht der wichtigsten Akteure

WETTBEWERBSLANDSCHAFT UND WICHTIGE UNTERNEHMEN

Avient Corp, Toray Industries Inc, SGL Carbon SE, Owens Corning, Gurit Holding AG, Hexion Inc, Hexcel Corp, Exel Composites Oyj, EPSILON Composite SA und Covestro AG sind einige der wichtigsten Akteure auf dem globalen Markt für Verbundwerkstoffe für Windturbinen.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends