Wachstum, Nachfrage und Größe des Marktes für die Heiminfusionstherapie bis 2034

Marktgröße und Prognose für die Heiminfusionstherapie (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Produkt (Infusionspumpen, intravenöse Sets, IV-Kanülen und nadellose Konnektoren), Anwendung (Antiinfektiva, Endokrinologie, enterale Ernährung, Hydratationstherapie, Chemotherapie, Spezialpharmazeutika und Sonstiges) und Verabreichungsweg (intramuskulär, subkutan und epidural).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00004189

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : March 19, 2026

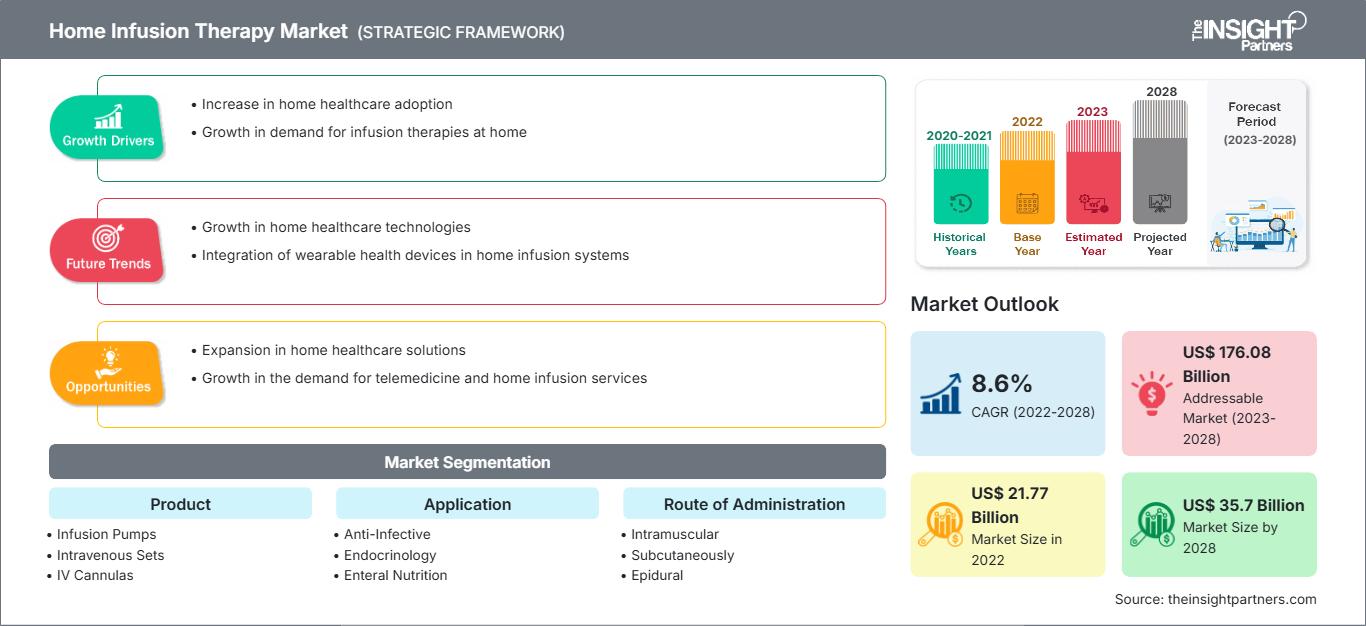

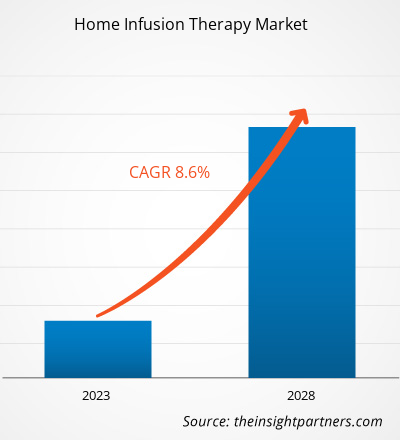

Der globale Markt für ambulante Infusionstherapie wird bis 2034 voraussichtlich ein Volumen von 61,18 Milliarden US-Dollar erreichen, gegenüber 33,25 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,01 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen die zunehmende Verbreitung chronischer Erkrankungen wie Krebs und Diabetes, der deutliche Trend hin zu kostengünstiger häuslicher Pflege und die rasante Entwicklung tragbarer, intelligenter Infusionstechnologien. Darüber hinaus dürfte der Markt von der wachsenden Zahl älterer Menschen, dem steigenden Risiko von Krankenhausinfektionen und der Integration von Telemedizinleistungen profitieren, die eine Fernüberwachung in Echtzeit und eine verbesserte Therapietreue ermöglichen.

Marktanalyse für die ambulante Infusionstherapie

Die Marktanalyse zur ambulanten Infusionstherapie zeigt eine zunehmende Dezentralisierung der Versorgung, da Patienten und Kostenträger Komfort und Kosteneffizienz priorisieren. Der Markt umfasst traditionelle Verbrauchsmaterialien in großen Mengen sowie stark wachsende intelligente Geräte. Strategische Chancen ergeben sich in der Spezialpharmazie und Endokrinologie, wo die häusliche Verabreichung komplexer Biologika und Insulin einen klaren Wettbewerbsvorteil gegenüber Krankenhausaufenthalten bietet. Die Analyse hebt zudem hervor, dass das Marktwachstum von der Entwicklung benutzerfreundlicher, nadelloser Systeme und der Verbesserung der telemedizinischen Betreuung abhängt. Wettbewerbsdifferenzierung ergibt sich heute vor allem durch integrierte Servicemodelle, die Medizingeräte mit pflegerischer Unterstützung und digitalen Überwachungsplattformen kombinieren, um eine sichere Verabreichung zu Hause zu gewährleisten.

Marktübersicht zur ambulanten Infusionstherapie

Die häusliche Infusionstherapie hat sich von einer Nischenleistung nach Operationen zu einer etablierten Alternative für das Langzeitmanagement chronischer Erkrankungen entwickelt. Sie umfasst umfassende Behandlungen, von der Infektionstherapie und Chemotherapie bis hin zu enteraler Ernährung und Flüssigkeitszufuhr. Globale Medizintechnikunternehmen und spezialisierte Start-ups im Bereich der häuslichen Pflege konkurrieren auf diesem Markt und setzen dabei Hardware wie Infusionspumpen, Infusionssets und nadellose Konnektoren ein. Die steigende Nachfrage gesundheitsbewusster Verbraucher nach praktischen Mahlzeitenersatzoptionen und personalisierter Medizin hat die Beliebtheit der intravenösen Verabreichung zu Hause als mobile Wellness-Lösung erhöht. Nordamerika ist aufgrund seiner etablierten Erstattungssysteme umsatzstärkster Markt, während der asiatisch-pazifische Raum bei der Technologieeinführung und den Modellen der ambulanten Versorgung Fortschritte macht. Der US-Markt ist durch einen massiven Wandel hin zu einer wertorientierten, dezentralen Versorgung geprägt. Ambulante Pflegedienste und spezialisierte Apotheken erweitern ihr Portfolio um komplexe Biologika und onkologische Therapien. Günstige Erstattungspolitiken und eine leistungsstarke digitale Infrastruktur für die Fernüberwachung festigen die führende Position der Region zusätzlich.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für ambulante Infusionstherapie: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese kostenlose Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen der ambulanten Infusionstherapie

Markttreiber:

- Zunehmende Verbreitung chronischer Krankheiten: Die steigende Inzidenz von Krebs, Diabetes und Immunerkrankungen erfordert eine langfristige Medikamentengabe und treibt damit die Nachfrage nach Lösungen für den Heimgebrauch an.

- Kosteneffizienz der häuslichen Pflege: Die Infusionstherapie zu Hause kann die Kosten stationärer Behandlungen im Vergleich zu Krankenhausaufenthalten deutlich senken, was Versicherer und Gesundheitsdienstleister dazu veranlasst, ambulante Modelle zu fördern.

- Fortschritte in der Infusionstechnologie: Die Einführung tragbarer, drahtlos steuerbarer Pumpen und nadelloser Konnektoren erhöht die Patientensicherheit und verringert das Risiko von Nadelstichverletzungen und Infektionen.

Marktchancen:

- Expansion in den Bereich Spezialbiologika: Die Umstellung komplexer Therapien und Biosimilars auf Infusionsformate für die Anwendung zu Hause bietet Pharma- und Medizinprodukteherstellern margenstarke Möglichkeiten.

- Wachstum bei der Fernüberwachung von Patienten: Die Integration von Telemedizin mit Infusionsgeräten ermöglicht die Datenübertragung in Echtzeit, wodurch Wiedereinweisungen ins Krankenhaus reduziert und die Behandlungsergebnisse verbessert werden.

- Entwicklung benutzerfreundlicher Geräte: Die Schaffung einfacherer, intuitiver Systeme zur Selbstverabreichung zielt auf die wachsende ältere Bevölkerung ab und verbessert die Unabhängigkeit der Patienten.

Marktbericht zur Heiminfusionstherapie: Segmentierungsanalyse

Der Marktanteil der ambulanten Infusionstherapie wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der sich abzeichnenden Trends zu ermöglichen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Produkt:

- Infusionspumpen: Der wichtigste Umsatzträger, einschließlich ambulanter und elektromechanischer Pumpen, ist für die präzise Dosierung im Rahmen der Behandlung chronischer Krankheiten unerlässlich.

- Intravenöse Sets: Ein Segment mit hohem Volumen, das die notwendigen Schläuche und Verabreichungssets zur Verabreichung von Flüssigkeiten und Medikamenten umfasst.

- IV-Kanülen: Unverzichtbare Verbrauchsmaterialien zur Anlage eines venösen Zugangs, deren Nachfrage aufgrund des steigenden Volumens an Heiminfusionen stetig wächst.

- Nadellose Konnektoren: Ein schnell wachsender Nischenmarkt, der die Sicherheit von medizinischem Fachpersonal und Patienten durch die Reduzierung des Kontaminations- und Verletzungsrisikos priorisiert.

Auf Antrag:

- Antiinfektiva: Historisch gesehen die vorherrschende Anwendung zur Behandlung schwerer Infektionen mit intravenösen Antibiotika über einen längeren Zeitraum.

- Endokrinologie: Ein sich rasch ausdehnendes Segment, das durch die weltweit steigende Zahl von Diabetikern, die eine Insulinpumpentherapie benötigen, angetrieben wird.

- Enterale Ernährung: Bietet spezielle Nährstoffunterstützung über den Magen-Darm-Trakt für Patienten, die keine Nahrung oral aufnehmen können.

- Hydratationstherapie: Immer beliebter werdend, sowohl für medizinische Rehabilitations- als auch für Wellnessanwendungen.

- Chemotherapie: Ein Wachstumssegment, da sich die onkologische Versorgung zunehmend nach Hause verlagert, um die Lebensqualität der Patienten zu verbessern.

- Spezialpharmazeutika: Umfasst hochwertige Biologika und Behandlungen für seltene Krankheiten.

Auf dem Verwaltungsweg:

- Intramuskulär: Wird für bestimmte Medikamente verwendet, die eine tiefe Gewebeaufnahme erfordern.

- Subkutan: Ein häufiger Verabreichungsweg für Insulin und bestimmte Biologika, der aufgrund der einfachen Selbstverabreichung oft bevorzugt wird.

- Epidural: Spezielle Verabreichungsmethode zur fortgeschrittenen Schmerztherapie, typischerweise angewendet in der Palliativ- oder postoperativen häuslichen Pflege.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zur Heiminfusionstherapie

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 33,25 Milliarden US-Dollar |

| Marktgröße bis 2034 | 61,18 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 7,01 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nebenprodukt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der häuslichen Infusionstherapie: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für ambulante Infusionstherapie wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse der Heiminfusionstherapie nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten Herstellern von Medizinprodukten und Anbietern von häuslichen Pflegedienstleistungen zahlreiche ungenutzte Expansionsmöglichkeiten.

Der Markt für ambulante Infusionstherapie befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem krankenhauszentrierten Modell hin zu einem globalen Standard für hochwertige häusliche Pflege. Das Wachstum wird durch die zunehmende Verbreitung chronischer Erkrankungen, die steigende Nachfrage nach kosteneffektiver ambulanter Versorgung und die Expansion des Marktes für intelligente Medizinprodukte angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt weltweit den größten Marktanteil, gestützt auf ein ausgeklügeltes Netzwerk von ambulanten Pflegediensten und robuste Erstattungssysteme wie die Medicare Home Infusion Benefit.

-

Wichtigste Einflussfaktoren:

- Hohe Prävalenz chronischer Krankheiten wie Krebs und Autoimmunerkrankungen.

- Schnelle Einführung fortschrittlicher intelligenter Infusionspumpen und integrierter telemedizinischer Überwachung.

- Starke Präsenz von wichtigen Marktteilnehmern wie CVS Health und Option Care Health.

- Trends: Ein strategischer Wandel hin zu wertorientierten Versorgungsmodellen und der zunehmende Einsatz subkutaner Biologika, die eine sicherere Selbstverabreichung ermöglichen.

Europa

- Marktanteil: Ein ausgereifter und stabiler Markt mit einem bedeutenden Anteil, der durch starke staatliche Gesundheitsinitiativen in Deutschland, Frankreich und Großbritannien angetrieben wird.

-

Wichtigste Einflussfaktoren:

- Hohe Gesundheitsausgaben und unterstützende Maßnahmen für dezentrale medizinische Dienstleistungen.

- Etablierte Infrastruktur für spezialisierte Pflegeunterstützung und apothekengeleitete häusliche Pflege.

- Zunehmende ältere Bevölkerungsgruppe, die langfristige parenterale Ernährung und Schmerztherapie benötigt.

- Trends: Zunehmender Fokus auf digitale intelligente Infusionslösungen (z. B. Space Plus), um Echtzeit-Datenanalyse und Fernüberwachung durch Kliniker zu ermöglichen.

Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei China, Japan und Indien als Hauptmärkte für die Marktexpansion fungieren.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die Sicherheit und die Kostenvorteile von Behandlungen zu Hause gegenüber Krankenhausaufenthalten.

- Erhebliche Investitionen in die Infrastruktur des Gesundheitswesens und in Initiativen für intelligente Gesundheit.

- Trends: Starke Abhängigkeit von mobilen, integrierten Gesundheitsplattformen und ein rascher Übergang zu Chemotherapie und Diabetesmanagement von zu Hause aus.

Süd- und Mittelamerika

- Marktanteil: Ein aufstrebender Markt mit einem wachsenden privaten Gesundheitssektor in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmende Verbreitung von lebensstilbedingten chronischen Erkrankungen und Infektionskrankheiten.

- Bemühungen privater Versicherer, die Kosten für Wiedereinweisungen ins Krankenhaus durch Anreize für die häusliche Pflege zu senken.

- Trends: Modernisierung von häuslichen Pflegediensten im kleinen Maßstab hin zu kommerziellen Betrieben, um der städtischen Nachfrage gerecht zu werden.

Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit erheblichem Wachstumspotenzial, insbesondere in den GCC-Staaten.

-

Wichtigste Einflussfaktoren:

- Hohes Auftreten von Stoffwechselstörungen wie Diabetes, die eine Langzeitinfusionstherapie erfordern.

- Staatlich gelenkte digitale Transformation des Gesundheitswesens zur Erreichung abgelegener Bevölkerungsgruppen.

- Trends: Aufbau spezialisierter häuslicher Pflegenetzwerke und Fokus auf die Reduzierung der Abhängigkeit von internationalen Reisen für komplexe medizinische Behandlungen.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Baxter International Inc., B. Braun Melsungen AG und Becton, Dickinson and Company. Regionale Anbieter und Innovatoren wie ICU Medical und Smith's Medical tragen ebenfalls zu einem vielfältigen und schnell wachsenden Markt bei. Dieses wettbewerbsintensive Umfeld zwingt die Anbieter zur Differenzierung durch:

- Technologische Integration: Anbindung von Infusionspumpen an elektronische Patientenakten zur automatisierten Datenerfassung.

- Sicherheitsmerkmale: Verbesserte nadellose Konnektoren und Systeme zur Reduzierung von Dosierungsfehlern minimieren klinische Risiken.

- Patientenorientiertes Design: Entwicklung leichter, tragbarer Geräte, die es Patienten ermöglichen, während der Behandlung mobil zu bleiben.

Chancen und strategische Schritte

- Nutzen Sie die Integration von Telemedizin: Arbeiten Sie mit digitalen Gesundheitsplattformen zusammen, um Echtzeitüberwachung und vorausschauende Wartung für Infusionsgeräte zu ermöglichen und so Kostenträger anzusprechen, die eine Verbesserung der Patientenergebnisse anstreben.

- Fokus auf Spezialbiologika: Ziel ist das margenstarke Segment der Spezialpharmazeutika, wie z. B. monoklonale Antikörper und Immunglobuline, die zunehmend vom klinischen Bereich in den häuslichen Bereich verlagert werden.

- Expansion in aufstrebende Märkte: Aufbau lokaler Vertriebs- und Servicezentren in den Korridoren Asien-Pazifik und Lateinamerika, um die steigende Nachfrage nach erschwinglicher, häuslicher chronischer Pflege zu bedienen.

Die wichtigsten Unternehmen, die auf dem Markt für ambulante Infusionstherapie tätig sind, sind:

- B. Braun Melsungen AG

- Micrel Medical Devices SA

- Baxter International Inc

- Nipro Corp

- Becton Dickinson und Co.

- Fresenius Kabi AG

- ICU Medical Inc

- JMS Co Ltd

- Eitan Medical Ltd

- Terumo Corp

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für ambulante Infusionstherapie

- Im Juli 2025 gab B. Braun Medical Inc., ein führendes Unternehmen im Bereich intelligenter Infusionstherapie und Schmerzbehandlung, die Markteinführung seiner neuen Heparin-Natrium-Injektionslösungen in den USA bekannt. Das Portfolio wurde um 25.000 Einheiten Heparin in 0,45%iger Natriumchlorid-Injektionslösung (50 Einheiten/ml) und 25.000 Einheiten Heparin in 0,45%iger Natriumchlorid-Injektionslösung (100 Einheiten/ml) erweitert. Mit diesen Produkteinführungen wird B. Braun zum größten Anbieter von Heparin-Fertigbeuteln auf dem US-Markt. Die 250-ml- und 500-ml-Beutel sind mit einem optimierten 2D-Barcode ausgestattet.

- Im April 2025 gab ICU Medical Inc. die 510(k)-Zulassung der US-amerikanischen Arzneimittelbehörde FDA für die Präzisions-Infusionspumpe Plum Solo™ bekannt, ein Einkanal-Ergänzungsmittel zur Zweikanalpumpe Plum Duo™. ICU Medical erhielt außerdem die 510(k)-Zulassung für aktualisierte Versionen der Präzisions-Infusionspumpe Plum Duo und der Infusionssicherheitssoftware LifeShield™ und schloss damit die Markteinführung der ICU Medical IV Performance Platform ab. Mit diesen FDA-Zulassungen führt ICU Medical eine neue Kategorie von Präzisions-Infusionspumpen ein und erweitert die ICU Medical IV Performance Platform.

Marktbericht zur Heiminfusionstherapie: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für die Heiminfusionstherapie (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für die Heiminfusionstherapie auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für ambulante Infusionstherapie sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Die Marktanalyse für die ambulante Infusionstherapie umfasst wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen.

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen im Markt für Heiminfusionstherapie.

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends