Crescita, domanda e dimensioni del mercato della terapia infusionale domiciliare entro il 2034

Dimensioni e previsioni del mercato della terapia infusionale domiciliare (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per prodotto (pompe per infusione, set per infusione endovenosa, cannule IV e connettori senza ago), applicazione (anti-infettiva, endocrinologia, nutrizione enterale, terapia di idratazione, chemioterapia, farmaci specialistici e altro) e via di somministrazione (intramuscolare, sottocutanea ed epidurale).

- Stato : Dati rilasciati

- Codice del report : TIPRE00004189

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 19, 2026

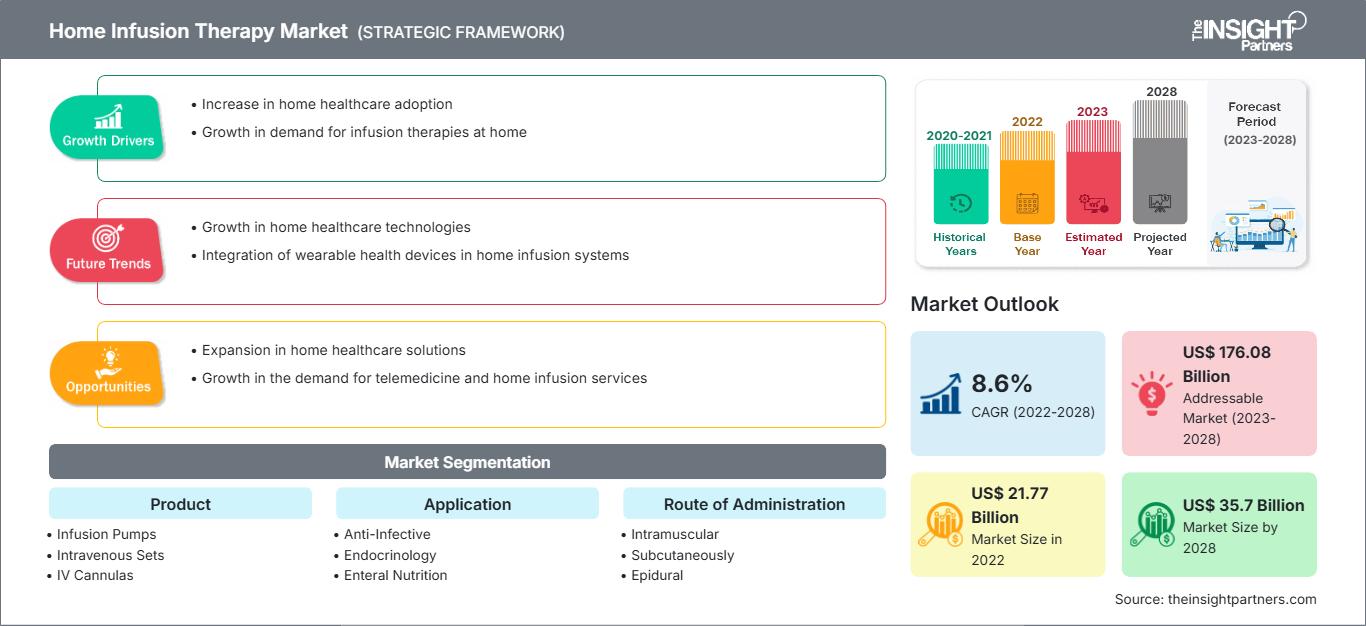

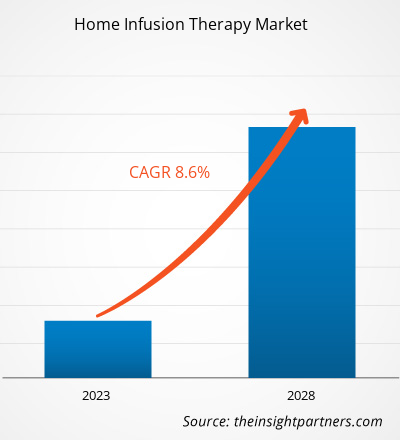

Si prevede che il mercato globale della terapia infusionale domiciliare raggiungerà un valore di 61,18 miliardi di dollari entro il 2034, rispetto ai 33,25 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 7,01% durante il periodo di previsione 2026-2034.

Le principali dinamiche di mercato includono la crescente prevalenza di malattie croniche come il cancro e il diabete, un significativo spostamento verso un'assistenza sanitaria domiciliare economicamente vantaggiosa e i rapidi progressi nelle tecnologie di infusione intelligenti portatili. Inoltre, si prevede che il mercato trarrà beneficio dalla crescente popolazione geriatrica, dal rischio sempre maggiore di infezioni nosocomiali e dall'integrazione di servizi di telemedicina che consentono il monitoraggio remoto in tempo reale e una migliore aderenza del paziente alla terapia.

Analisi di mercato della terapia infusionale domiciliare

L'analisi del mercato della terapia infusionale domiciliare mostra una decentralizzazione delle cure, poiché pazienti e assicuratori privilegiano il comfort e l'efficienza dei costi. Il mercato comprende i tradizionali materiali di consumo ad alto volume e i dispositivi intelligenti in rapida crescita. Opportunità strategiche stanno emergendo nei settori farmaceutico specialistico e dell'endocrinologia, dove la somministrazione domiciliare di farmaci biologici complessi e insulina offre un chiaro vantaggio competitivo rispetto al ricovero ospedaliero. L'analisi rileva inoltre che l'espansione del mercato dipende dallo sviluppo di sistemi senza ago di facile utilizzo e dal miglioramento del supporto clinico a distanza. La differenziazione competitiva si basa ora su modelli di servizio integrati che combinano dispositivi medici con supporto infermieristico clinico e piattaforme di monitoraggio digitale per garantire una somministrazione domiciliare sicura.

Panoramica del mercato della terapia infusionale domiciliare

La terapia infusionale domiciliare si è evoluta da servizio di nicchia post-operatorio a valida alternativa per la gestione a lungo termine delle malattie croniche. Questa terapia comprende trattamenti completi che vanno dalla terapia anti-infettiva e chemioterapia alla nutrizione enterale e all'idratazione. In questo mercato competono sia aziende globali di dispositivi medici che startup specializzate nell'assistenza domiciliare, utilizzando hardware come pompe per infusione, set per flebo e connettori senza ago. La crescente domanda di opzioni pratiche per la sostituzione dei pasti e di medicina personalizzata da parte di consumatori attenti alla salute ha aumentato la popolarità della somministrazione endovenosa a domicilio come soluzione di benessere portatile. Il Nord America è leader in termini di fatturato grazie ai suoi consolidati sistemi di rimborso, mentre l'Asia-Pacifico sta progredendo nell'adozione di tecnologie e modelli di assistenza al dettaglio. Il mercato statunitense è caratterizzato da una massiccia transizione verso un'assistenza decentralizzata e basata sul valore. Le agenzie di assistenza domiciliare e le farmacie specializzate stanno ampliando i loro portafogli per includere farmaci biologici complessi e trattamenti oncologici. Politiche di rimborso favorevoli e una solida infrastruttura digitale per il monitoraggio remoto consolidano ulteriormente la leadership della regione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato della terapia infusionale domiciliare: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato della terapia infusionale domiciliare

Fattori trainanti del mercato:

- Aumento della prevalenza delle malattie croniche: la crescente incidenza di tumori, diabete e disturbi immunitari richiede la somministrazione di farmaci a lungo termine, alimentando la domanda di soluzioni domiciliari.

- Efficacia in termini di costi dell'assistenza domiciliare: l'infusione a domicilio può ridurre significativamente i costi di ricovero rispetto agli ambienti ospedalieri, spingendo le compagnie assicurative e gli operatori sanitari a promuovere modelli ambulatoriali.

- Progressi nella tecnologia di infusione: l'introduzione di pompe portatili con connessione wireless e connettori senza ago migliora la sicurezza del paziente e riduce il rischio di punture accidentali e infezioni.

Opportunità di mercato:

- Espansione nel settore dei farmaci biologici specialistici: il passaggio di terapie complesse e biosimilari a formati di infusione domiciliare offre opportunità ad alto margine per le aziende farmaceutiche e di dispositivi medici.

- Crescita del monitoraggio remoto dei pazienti: l'integrazione della telemedicina con i dispositivi per infusione consente la trasmissione dei dati in tempo reale, riducendo i ricoveri ospedalieri e migliorando i risultati del trattamento.

- Sviluppo di dispositivi di facile utilizzo: la creazione di sistemi più semplici e intuitivi per l'autogestione si rivolge alla crescente popolazione geriatrica e migliora l'indipendenza del paziente.

Analisi di segmentazione del mercato della terapia infusionale domiciliare

Il mercato della terapia infusionale domiciliare viene analizzato in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per prodotto:

- Pompe per infusione: la principale fonte di ricavi, che comprende pompe portatili ed elettromeccaniche, è essenziale per un dosaggio preciso nella gestione delle malattie croniche.

- Set per infusione endovenosa: un segmento ad alto volume che comprende i tubi e i set di somministrazione necessari per la somministrazione di fluidi e farmaci.

- Cannule endovenose: Materiali di consumo essenziali per stabilire l'accesso venoso, la cui domanda è in costante aumento a causa del crescente numero di infusioni domiciliari.

- Connettori senza ago: un settore di nicchia in rapida crescita che privilegia la sicurezza degli operatori sanitari e dei pazienti, riducendo il rischio di contaminazione e lesioni.

Tramite applicazione:

- Anti-infettivo: storicamente, l'applicazione principale per il trattamento di infezioni gravi con antibiotici per via endovenosa a lungo termine.

- Endocrinologia: un settore in rapida espansione, trainato dalla crescente popolazione diabetica mondiale che necessita di terapia con microinfusore di insulina.

- Nutrizione enterale: fornisce un supporto nutrizionale specializzato attraverso il tratto gastrointestinale ai pazienti che non sono in grado di assumere cibo per via orale.

- Terapia di idratazione: sempre più diffusa sia per il recupero medico che per il benessere.

- Chemioterapia: un segmento in forte crescita, grazie al trasferimento delle cure oncologiche a domicilio per migliorare la qualità della vita dei pazienti.

- Farmaci specialistici: includono farmaci biologici di alto valore e trattamenti per malattie rare.

Per via di somministrazione:

- Somministrazione intramuscolare: utilizzata per farmaci specifici che richiedono un assorbimento profondo nei tessuti.

- Somministrazione sottocutanea: una via di somministrazione comune per l'insulina e alcuni farmaci biologici, spesso preferita per la sua facilità di autosomministrazione.

- Anestesia epidurale: somministrazione specializzata per la gestione avanzata del dolore, tipicamente utilizzata nelle cure palliative o post-operatorie a domicilio.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato della terapia di infusione domiciliare

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 33,25 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 61,18 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 7,01% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato della terapia infusionale domiciliare: comprenderne l'impatto sulle dinamiche di business

Il mercato della terapia infusionale domiciliare è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi delle quote di mercato della terapia infusionale domiciliare per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità di espansione per i produttori di dispositivi medici e i fornitori di servizi di assistenza domiciliare.

Il mercato della terapia infusionale domiciliare sta attraversando una profonda trasformazione, passando da un modello incentrato sull'ospedale a uno standard globale di assistenza domiciliare di alto valore. La crescita è trainata dalla crescente prevalenza di patologie croniche, dall'aumento della domanda di cure ambulatoriali economicamente vantaggiose e dall'espansione del settore dei dispositivi medici intelligenti. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie a una sofisticata rete di agenzie di assistenza domiciliare e a solidi sistemi di rimborso come il Medicare Home Infusion Benefit.

-

Fattori chiave:

- Elevata prevalenza di malattie croniche come il cancro e le malattie autoimmuni.

- Rapida adozione di pompe per infusione intelligenti di ultima generazione e monitoraggio integrato tramite telemedicina.

- Forte presenza di importanti operatori di mercato come CVS Health e Option Care Health.

- Tendenze: Un cambiamento strategico verso modelli di assistenza basati sul valore e un utilizzo crescente di farmaci biologici sottocutanei che facilitano un'autosomministrazione più sicura.

Europa

- Quota di mercato: un mercato maturo e stabile con una quota significativa, trainata da solide iniziative governative in materia di sanità in Germania, Francia e Regno Unito.

-

Fattori chiave:

- Elevata spesa sanitaria e politiche di sostegno ai servizi medici decentrati.

- Infrastruttura consolidata per il supporto infermieristico specializzato e l'assistenza domiciliare gestita dai farmacisti.

- Aumento della popolazione geriatrica che necessita di nutrizione parenterale a lungo termine e di gestione del dolore.

- Tendenze: crescente attenzione alle soluzioni digitali intelligenti per l'infusione (ad esempio, Space Plus) per consentire l'analisi dei dati in tempo reale e la supervisione remota da parte del personale medico.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita, con Cina, Giappone e India che fungono da mercati primari per l'espansione del mercato.

-

Fattori chiave:

- Crescente consapevolezza della sicurezza e del rapporto costi-benefici delle procedure eseguite a domicilio rispetto ai ricoveri ospedalieri.

- Investimenti significativi nelle infrastrutture sanitarie e nelle iniziative di sanità intelligente.

- Tendenze: Forte dipendenza da piattaforme sanitarie integrate con dispositivi mobili e rapida transizione verso la chemioterapia e la gestione del diabete a domicilio.

America meridionale e centrale

- Quota di mercato: un mercato emergente con un settore sanitario privato in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumento della prevalenza di patologie croniche e malattie infettive legate allo stile di vita.

- Iniziative delle compagnie assicurative private per ridurre i costi dei ricoveri ospedalieri ripetuti attraverso incentivi per l'assistenza domiciliare.

- Tendenze: Modernizzazione dei servizi di assistenza domiciliare su piccola scala, trasformandoli in strutture di livello commerciale per soddisfare la domanda urbana.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con un significativo potenziale di crescita, in particolare nei paesi del CCG.

-

Fattori chiave:

- Elevata incidenza di disturbi metabolici come il diabete che richiedono supporto infusionale a lungo termine.

- Trasformazione digitale del sistema sanitario guidata dal governo per raggiungere le popolazioni remote.

- Tendenze: Implementazione di reti specializzate di assistenza infermieristica domiciliare e attenzione alla riduzione della dipendenza dai viaggi internazionali per trattamenti medici complessi.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Baxter International Inc., B. Braun Melsungen AG e Becton, Dickinson and Company. Anche operatori regionali e innovatori come ICU Medical e Smith's Medical contribuiscono a un panorama di mercato diversificato e in rapida espansione. Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Integrazione tecnologica: collegamento delle pompe per infusione alle cartelle cliniche elettroniche per la registrazione automatizzata dei dati.

- Caratteristiche di sicurezza: Connettori senza ago migliorati e sistemi di riduzione dell'errore di dosaggio per minimizzare i rischi clinici.

- Progettazione centrata sul paziente: sviluppare dispositivi leggeri e indossabili che consentano ai pazienti di rimanere mobili durante il trattamento.

Opportunità e mosse strategiche

- Sfruttare l'integrazione con la telemedicina: collaborare con piattaforme di salute digitale per fornire monitoraggio in tempo reale e manutenzione predittiva per i dispositivi di infusione, risultando attraente per gli enti pagatori che puntano a migliori risultati per i pazienti.

- Concentrarsi sui farmaci biologici specialistici: puntare sul segmento ad alto margine dei farmaci specialistici, come gli anticorpi monoclonali e le immunoglobuline, che si stanno spostando sempre più dall'ambito clinico a quello domiciliare.

- Espansione nei mercati emergenti: istituire centri di distribuzione e assistenza locali nei corridoi dell'Asia-Pacifico e dell'America Latina per sfruttare la crescente domanda di assistenza domiciliare a prezzi accessibili per le malattie croniche.

Le principali aziende operanti nel mercato della terapia infusionale domiciliare sono:

- B. Braun Melsungen AG

- Micrel Medical Devices SA

- Baxter International Inc

- Nipro Corp

- Becton Dickinson and Co

- Fresenius Kabi AG

- ICU Medical Inc

- JMS Co Ltd

- Eitan Medical Ltd

- Terumo Corp

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato della terapia infusionale domiciliare

- Nel luglio 2025, B. Braun Medical Inc., azienda leader nella terapia infusionale intelligente e nella gestione del dolore, ha annunciato il lancio sul mercato statunitense delle sue nuove iniezioni di eparina sodica, ampliando il proprio portafoglio con l'introduzione di soluzioni iniettabili di eparina da 25.000 unità in cloruro di sodio allo 0,45% (50 unità/mL) e da 25.000 unità in cloruro di sodio allo 0,45% (100 unità/mL). Questi lanci consentono a B. Braun di ampliare il proprio portafoglio prodotti, diventando così il fornitore con la più ampia offerta di sacche premiscelate di eparina sul mercato statunitense. Le sacche da 250 mL e 500 mL saranno dotate di un codice a barre 2D avanzato.

- Nell'aprile 2025, ICU Medical Inc. ha annunciato di aver ottenuto l'autorizzazione regolamentare 510(k) dalla Food and Drug Administration (FDA) statunitense per la pompa per infusione endovenosa di precisione Plum Solo™, un modello a canale singolo complementare alla Plum Duo™ a doppio canale. ICU Medical ha inoltre ricevuto l'autorizzazione 510(k) per le versioni aggiornate della pompa per infusione endovenosa di precisione Plum Duo e per il software di sicurezza per infusione LifeShield™, completando così il lancio iniziale della piattaforma ICU Medical IV Performance. Con queste autorizzazioni FDA, ICU Medical introduce la sua nuova categoria di pompe per infusione endovenosa di precisione ed espande la piattaforma ICU Medical IV Performance.

Copertura e risultati del rapporto sul mercato della terapia infusionale domiciliare

Il rapporto "Dimensioni e previsioni del mercato della terapia infusionale domiciliare (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato della terapia di infusione domiciliare a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato della terapia infusionale domiciliare, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato della terapia infusionale domiciliare, che comprende le principali tendenze di mercato, il quadro globale e regionale, i principali operatori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato della terapia infusionale domiciliare.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative