Crecimiento, demanda y tamaño del mercado de terapia de infusión domiciliaria para 2034

Tamaño y pronóstico del mercado de terapia de infusión domiciliaria (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (bombas de infusión, equipos intravenosos, cánulas intravenosas y conectores sin aguja), aplicación (antiinfecciosos, endocrinología, nutrición enteral, terapia de hidratación, quimioterapia, productos farmacéuticos especializados y otros) y vía de administración (intramuscular, subcutánea y epidural).

- Estado : Datos publicados

- Código de informe : TIPRE00004189

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : March 19, 2026

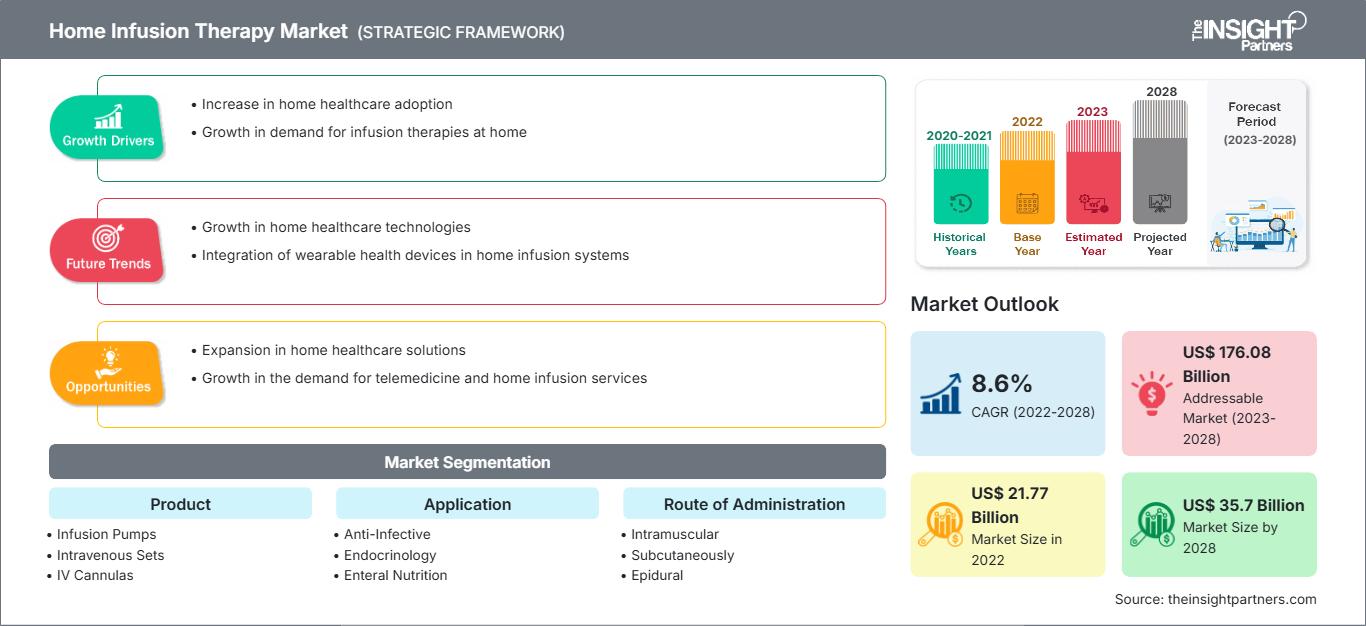

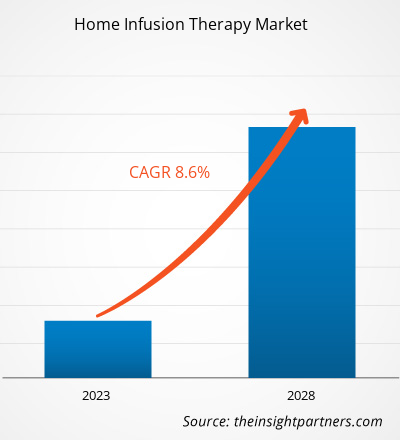

Se prevé que el mercado global de terapia de infusión domiciliaria alcance los 61.180 millones de dólares estadounidenses en 2034, frente a los 33.250 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 7,01% durante el período de pronóstico 2026-2034.

Entre las principales dinámicas del mercado se incluyen la creciente prevalencia de enfermedades crónicas como el cáncer y la diabetes, un cambio significativo hacia la atención médica domiciliaria rentable y los rápidos avances en las tecnologías portátiles de infusión inteligente. Además, se espera que el mercado se beneficie del aumento de la población geriátrica, el creciente riesgo de infecciones intrahospitalarias y la integración de servicios de telesalud que permiten la monitorización remota en tiempo real y una mejor adherencia del paciente al tratamiento.

Análisis del mercado de la terapia de infusión domiciliaria

El análisis del mercado de la terapia de infusión domiciliaria muestra una atención descentralizada, ya que pacientes y aseguradoras priorizan la comodidad y la rentabilidad. El mercado abarca consumibles tradicionales de alto volumen y dispositivos inteligentes de gran crecimiento. Están surgiendo oportunidades estratégicas en productos farmacéuticos especializados y endocrinología, donde la administración domiciliaria de productos biológicos complejos e insulina ofrece una clara ventaja competitiva sobre las hospitalizaciones. El análisis también señala que la expansión del mercado depende del desarrollo de sistemas sin agujas fáciles de usar y de la mejora del soporte clínico remoto. La diferenciación competitiva ahora destaca en función de modelos de servicio integrados que combinan dispositivos médicos con apoyo de enfermería clínica y plataformas de monitorización digital para garantizar una administración domiciliaria segura.

Descripción general del mercado de la terapia de infusión domiciliaria

La terapia de infusión domiciliaria ha evolucionado de un servicio posoperatorio especializado a una alternativa generalizada para el manejo a largo plazo de enfermedades crónicas. Esta terapia abarca tratamientos integrales que van desde la terapia antiinfecciosa y la quimioterapia hasta la nutrición enteral y la hidratación. Tanto las empresas globales de dispositivos médicos como las startups especializadas en atención domiciliaria compiten en este mercado, utilizando equipos como bombas de infusión, equipos de infusión intravenosa y conectores sin aguja. La creciente demanda de opciones convenientes de reemplazo de comidas y medicina personalizada entre los consumidores preocupados por su salud ha aumentado la popularidad de la administración intravenosa a domicilio como una solución portátil para el bienestar. Norteamérica lidera en ingresos gracias a sus marcos de reembolso establecidos, mientras que Asia-Pacífico avanza en la adopción de tecnología y modelos de atención minorista. El mercado estadounidense se caracteriza por una transición masiva hacia una atención descentralizada y basada en el valor. Las agencias de atención médica domiciliaria y las farmacias especializadas están ampliando sus carteras para incluir tratamientos biológicos complejos y oncológicos. Las políticas de reembolso favorables y una sólida infraestructura digital para el monitoreo remoto consolidan aún más el liderazgo de la región.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de la terapia de infusión domiciliaria: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la terapia de infusión domiciliaria

Factores que impulsan el mercado:

- Aumento de la prevalencia de enfermedades crónicas: La creciente incidencia de cáncer, diabetes y trastornos inmunitarios requiere la administración de medicamentos a largo plazo, lo que impulsa la demanda de soluciones domiciliarias.

- Rentabilidad de la atención domiciliaria: La infusión a domicilio puede reducir significativamente los costes de hospitalización en comparación con los entornos hospitalarios, lo que impulsa a las aseguradoras y a los proveedores de atención médica a promover modelos ambulatorios.

- Avances en la tecnología de infusión: La introducción de bombas portátiles inalámbricas y conectores sin aguja mejora la seguridad del paciente y reduce el riesgo de pinchazos accidentales e infecciones.

Oportunidades de mercado:

- Expansión hacia los productos biológicos especializados: La transición de terapias complejas y biosimilares a formatos de infusión listos para usar en el hogar ofrece oportunidades de alto margen para los fabricantes de productos farmacéuticos y dispositivos médicos.

- Crecimiento en la monitorización remota de pacientes: la integración de la telemedicina con los dispositivos de infusión permite la transmisión de datos en tiempo real, lo que reduce los reingresos hospitalarios y mejora los resultados del tratamiento.

- Desarrollo de dispositivos fáciles de usar: La creación de sistemas más sencillos e intuitivos para la autoadministración está dirigida a la creciente población geriátrica y mejora la independencia del paciente.

Análisis de segmentación del informe de mercado de terapia de infusión domiciliaria

La cuota de mercado de la terapia de infusión domiciliaria se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en los informes del sector:

Por producto:

- Bombas de infusión: El principal motor de ingresos, incluidas las bombas ambulatorias y electromecánicas, son esenciales para una dosificación precisa en el tratamiento de enfermedades crónicas.

- Equipos intravenosos: Un segmento de gran volumen que incluye los tubos y equipos de administración necesarios para suministrar líquidos y medicamentos.

- Cánulas intravenosas: Insumos esenciales que se utilizan para establecer el acceso venoso y cuya demanda es constante debido al creciente volumen de infusiones domiciliarias.

- Conectores sin aguja: Un nicho de mercado en rápido crecimiento que prioriza la seguridad del personal sanitario y de los pacientes al reducir el riesgo de contaminación y lesiones.

Mediante solicitud:

- Antiinfeccioso: Históricamente, la aplicación predominante para el tratamiento de infecciones graves con antibióticos intravenosos a largo plazo.

- Endocrinología: Un segmento en rápida expansión impulsado por el creciente número de personas con diabetes a nivel mundial que requieren terapia con bomba de insulina.

- Nutrición enteral: Proporciona apoyo nutricional especializado a través del tracto gastrointestinal a pacientes que no pueden consumir alimentos por vía oral.

- Terapia de hidratación: Cada vez más popular tanto para la recuperación médica como para aplicaciones de bienestar.

- Quimioterapia: Un segmento de alto crecimiento a medida que la atención oncológica se traslada al hogar para mejorar la calidad de vida de los pacientes.

- Productos farmacéuticos especializados: Incluye productos biológicos de alto valor y tratamientos para enfermedades raras.

Por vía administrativa:

- Intramuscular: Se utiliza para medicamentos específicos que requieren absorción en los tejidos profundos.

- Vía subcutánea: Una vía común para la insulina y ciertos productos biológicos, a menudo preferida por su facilidad de autoadministración.

- Epidural: Administración especializada para el control avanzado del dolor, que se utiliza habitualmente en cuidados paliativos o en el domicilio tras una intervención quirúrgica.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de terapia de infusión domiciliaria

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 33.250 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 61.180 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 7,01% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de terapia de infusión domiciliaria: comprender su impacto en la dinámica empresarial.

El mercado de la terapia de infusión domiciliaria está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de la terapia de infusión domiciliaria por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de los fabricantes de dispositivos médicos y los proveedores de servicios de atención domiciliaria.

El mercado de la terapia de infusión domiciliaria está experimentando una transformación significativa, pasando de un modelo centrado en el hospital a un estándar global de atención domiciliaria de alto valor. El crecimiento se debe a la creciente prevalencia de enfermedades crónicas, el aumento de la demanda de atención ambulatoria rentable y la expansión del sector de dispositivos médicos inteligentes. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Posee la mayor cuota a nivel mundial, gracias a una sofisticada red de agencias de atención médica domiciliaria y a sólidos marcos de reembolso como el Beneficio de Infusión Domiciliaria de Medicare.

-

Factores clave:

- Alta prevalencia de enfermedades crónicas como el cáncer y los trastornos autoinmunitarios.

- Rápida adopción de bombas de infusión inteligentes avanzadas y monitorización de telesalud integrada.

- Fuerte presencia de importantes actores del mercado como CVS Health y Option Care Health.

- Tendencias: Un cambio estratégico hacia modelos de atención basados en el valor y el uso cada vez mayor de productos biológicos subcutáneos que facilitan una autoadministración más segura.

Europa

- Cuota de mercado: Un mercado maduro y estable con una cuota significativa, impulsado por las sólidas iniciativas gubernamentales en materia de atención sanitaria en Alemania, Francia y el Reino Unido.

-

Factores clave:

- Alto gasto sanitario y políticas de apoyo a los servicios médicos descentralizados.

- Infraestructura establecida para el apoyo de enfermería especializada y la atención domiciliaria dirigida por farmacéuticos.

- Creciente población geriátrica que requiere nutrición parenteral y control del dolor a largo plazo.

- Tendencias: Mayor interés en las soluciones digitales inteligentes para la infusión (por ejemplo, Space Plus) que permiten el análisis de datos en tiempo real y la supervisión clínica remota.

Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento, con China, Japón e India como mercados principales para la expansión del mercado.

-

Factores clave:

- Mayor concienciación sobre la seguridad y las ventajas económicas de los procedimientos realizados en el domicilio frente a las hospitalizaciones.

- Inversiones significativas en infraestructura sanitaria e iniciativas de salud inteligente.

- Tendencias: Gran dependencia de las plataformas de salud integradas con dispositivos móviles y una rápida transición hacia la quimioterapia y el control de la diabetes en el hogar.

América del Sur y Central

- Cuota de mercado: Un mercado emergente con un sector de atención médica privada en crecimiento en países como Brasil y Chile.

-

Factores clave:

- Aumento de la prevalencia de enfermedades crónicas e infecciosas relacionadas con el estilo de vida.

- Esfuerzos de las aseguradoras privadas para reducir los costos de reingreso hospitalario mediante incentivos para la atención domiciliaria.

- Tendencias: Modernización de los servicios de atención médica domiciliaria a pequeña escala para convertirlos en operaciones de nivel comercial y así satisfacer la demanda urbana.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con un importante potencial de crecimiento, especialmente en los países del CCG.

-

Factores clave:

- Alta incidencia de trastornos metabólicos como la diabetes, que requieren soporte de infusión a largo plazo.

- Transformación digital de la atención médica liderada por el gobierno para llegar a poblaciones remotas.

- Tendencias: Implementación de redes especializadas de enfermería a domicilio y un enfoque en la reducción de la dependencia de los viajes internacionales para tratamientos médicos complejos.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes consolidados como Baxter International Inc., B. Braun Melsungen AG y Becton, Dickinson and Company. Empresas regionales e innovadoras como ICU Medical y Smith's Medical también contribuyen a un mercado diverso y en rápida expansión. Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- Integración tecnológica: Conexión de bombas de infusión a registros electrónicos de salud para el registro automatizado de datos.

- Características de seguridad: Mejora de los conectores sin aguja y de los sistemas de reducción de errores de dosificación para minimizar los riesgos clínicos.

- Diseño centrado en el paciente: Desarrollo de dispositivos portátiles y ligeros que permitan a los pacientes mantenerse activos durante el tratamiento.

Oportunidades y movimientos estratégicos

- Aproveche la integración de la telemedicina: Asóciese con plataformas de salud digital para proporcionar monitorización en tiempo real y mantenimiento predictivo para dispositivos de infusión, lo que resultará atractivo para las aseguradoras que buscan mejores resultados para los pacientes.

- Enfoque en productos biológicos especializados: Diríjase al segmento de alto margen de los productos farmacéuticos especializados, como los anticuerpos monoclonales y las inmunoglobulinas, que cada vez se utilizan más en el ámbito doméstico en lugar del clínico.

- Expansión a mercados emergentes: Establecer centros locales de distribución y servicio en los corredores de Asia-Pacífico y América Latina para aprovechar la creciente demanda de atención médica asequible y domiciliaria para enfermedades crónicas.

Las principales empresas que operan en el mercado de la terapia de infusión domiciliaria son:

- B. Braun Melsungen AG

- Dispositivos Médicos Micrel SA

- Baxter International Inc

- Nipro Corp

- Becton Dickinson y compañía

- Fresenius Kabi AG

- Unidad de Cuidados Intensivos Médicos Inc.

- JMS Co Ltd

- Eitan Medical Ltd

- Corporación Terumo

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de la terapia de infusión domiciliaria

- En julio de 2025, B. Braun Medical Inc., líder en terapia de infusión inteligente y manejo del dolor, anunció el lanzamiento de sus nuevas inyecciones de heparina sódica en el mercado estadounidense, ampliando su cartera para incluir 25 000 unidades de heparina en solución inyectable de cloruro de sodio al 0,45 % (50 unidades/ml) y 25 000 unidades de heparina en solución inyectable de cloruro de sodio al 0,45 % (100 unidades/ml). Estos lanzamientos amplían la cartera de B. Braun para convertirse en la mayor oferta de bolsas de heparina premezclada en el mercado estadounidense. Las bolsas de 250 ml y 500 ml contarán con un código de barras 2D mejorado.

- En abril de 2025, ICU Medical Inc. anunció la aprobación regulatoria 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para la bomba de infusión intravenosa de precisión Plum Solo™, un complemento monocanal de la bomba bicanal Plum Duo™. ICU Medical también recibió la aprobación 510(k) para las versiones actualizadas de la bomba de infusión intravenosa de precisión Plum Duo y el software de seguridad para infusiones LifeShield™, completando así el lanzamiento inicial de la plataforma de rendimiento intravenoso de ICU Medical. Con estas aprobaciones de la FDA, ICU Medical presenta su nueva categoría de bombas de infusión intravenosa de precisión y amplía su plataforma de rendimiento intravenoso.

Cobertura y entregables del informe de mercado sobre terapia de infusión domiciliaria

El informe "Tamaño y pronóstico del mercado de terapia de infusión domiciliaria (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de terapia de infusión domiciliaria a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de la terapia de infusión domiciliaria, así como la dinámica del mercado, tales como los factores impulsores, las limitaciones y las oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de terapia de infusión domiciliaria que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes en el mercado de la terapia de infusión domiciliaria.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias