Marktbericht zur Immunhistochemie 2028 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktprognose für Immunhistochemie bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Anwendung (Diagnostik und Arzneimitteltests); Produkt (Antikörper, Geräte, Reagenzien und Kits); Endbenutzer (Krankenhäuser und Diagnoselabore, Forschungsinstitute und andere) und Geografie.

- Status : Veröffentlicht

- Berichtscode : TIPRE00006184

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 259

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 17, 2024

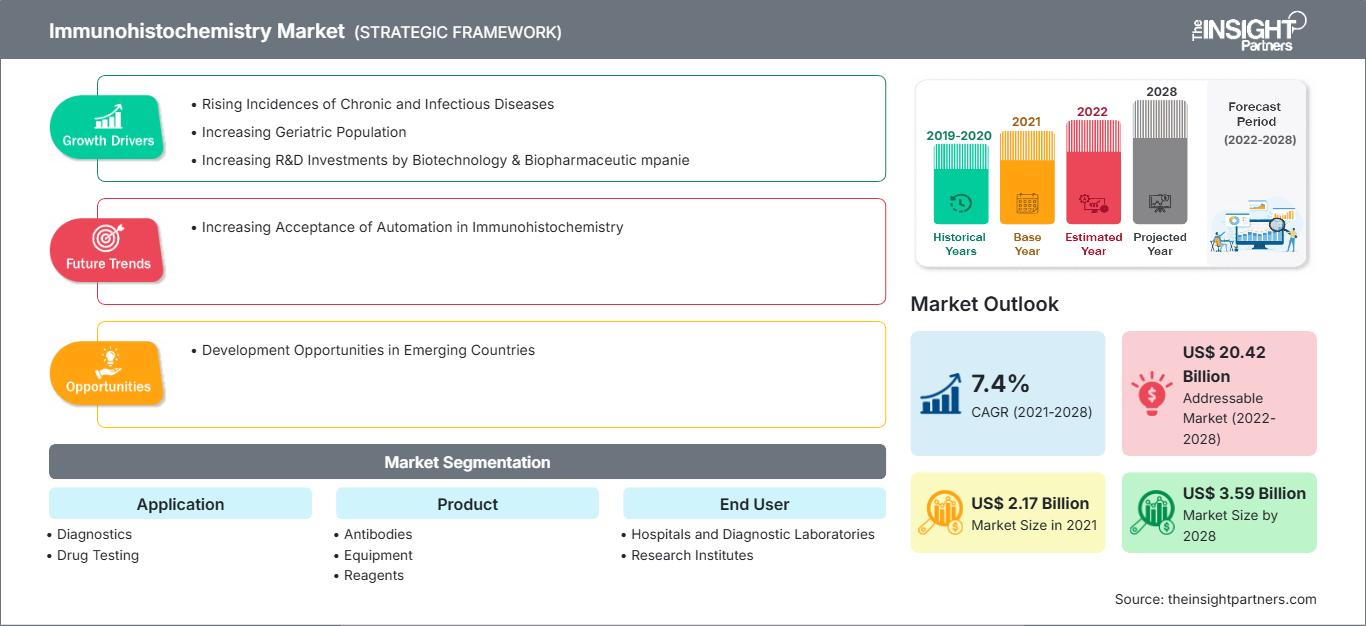

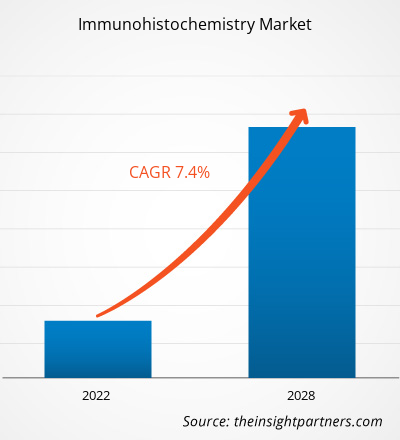

[Forschungsbericht]Der Markt für Immunhistochemie soll von 2.171,61 Millionen US-Dollar im Jahr 2021 auf 3.585,31 Millionen US-Dollar im Jahr 2028 anwachsen; von 2021 bis 2028 wird ein durchschnittliches jährliches Wachstum von 7,4 % erwartet. Markteinblicke und Analystenmeinung:

Die Immunhistochemie (IHC) ist ein auf Mikroskopie basierendes Verfahren zur Beobachtung von Zellbestandteilen wie Proteinen oder anderen Makromolekülen in einer Gewebeprobe. Sie wird routinemäßig im Gesundheitswesen und in der Pathologie eingesetzt. IHC wird häufig in der Forschung eingesetzt, wo Moleküle von Interesse analysiert werden, um ihre Rolle in gesunden und kranken Zellen und Geweben auf zellulärer, molekularer oder Gewebeebene zu untersuchen. Es gibt zahlreiche IHC-Methoden, mit denen Antigene lokalisiert werden können. Parameter wie Probentyp und Testempfindlichkeit werden bei der IHC stark berücksichtigt. Der globale Markt für Immunhistochemie (IHC) wird voraussichtlich von 2.1716,1 Millionen US-Dollar im Jahr 2021 auf 3.585,31 Millionen US-Dollar im Jahr 2028 anwachsen. Der Markt wird voraussichtlich zwischen 2021 und 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % wachsen.

Wachstumstreiber und Herausforderungen: Steigende Fälle chronischer und infektiöser Erkrankungen

Immunhistochemie (IHC) ist eine wichtige Anwendung monoklonaler und polyklonaler Antikörper zur Gewebebestimmung und Verteilung von Antigenen bestimmter Krankheiten. Sie wird hauptsächlich zum Nachweis verschiedener Infektionskrankheiten wie Dengue-Fieber, Hepatitis und dem humanen Immundefizienzvirus (HIV) eingesetzt. Chronische Erkrankungen wie Fettleibigkeit, Krebs, Diabetes, Herzkrankheiten und Schlaganfälle gelten auch als die wichtigsten Anwendungsgebiete der Immunhistochemie, die bei der Diagnose dieser Krankheiten hilft.

Laut dem Gemeinsamen Programm der Vereinten Nationen zu HIV/AIDS (UNAIDS) gab es im Jahr 2020 weltweit etwa 37,6 Millionen Menschen mit HIV. Davon waren 35,9 Millionen Erwachsene und 1,7 Millionen Kinder (<15 Jahre alt). Schätzungsweise 1,5 Millionen Menschen haben sich 2020 weltweit mit HIV infiziert. Laut der HIV- und AIDS-Organisation (AVERT) waren im Jahr 2018 1,1 Millionen Einwohner der USA mit HIV infiziert, während in der Region APAC 5,2 Millionen HIV-Infizierte registriert wurden. Laut der europäischen CDC waren im Jahr 2018 in Europa etwa 2 Millionen Menschen mit HIV infiziert.

Diabetes ist weltweit in der geriatrischen Bevölkerung weit verbreitet. Die Prävalenz von Diabetes ist bei übergewichtigen und fettleibigen Menschen höher. Laut 2017 vom Center for Disease Control and Prevention (CDC) veröffentlichten Daten leiden in den USA rund 30,3 Millionen Menschen an Diabetes, was 94 % der Bevölkerung entspricht. Davon wurden bei rund 23,1 Millionen Menschen Diabetes diagnostiziert, während bei rund 7,2 Millionen Menschen keine ordnungsgemäße Diagnose gestellt wurde.

Die Fettleibigkeitsraten steigen weltweit sowohl in Industrie- als auch in Entwicklungsländern rasant an. Faktoren wie ein ungesunder Lebensstil und ein sitzender Lebensstil sind maßgeblich für den Anstieg der Zahl fettleibiger Personen verantwortlich. Laut vom National Center for Health Statistics (NCHS) veröffentlichten Daten wird die Fettleibigkeitsprävalenz auf rund 39,8 % geschätzt, was zwischen 2015 und 2016 etwa 93,3 Millionen US-Erwachsene betraf. Die Fettleibigkeitsfälle waren bei Erwachsenen mittleren Alters (42,7 %) im Vergleich zu jüngeren Erwachsenen (35,7 %) deutlich höher. Der Anstieg der Zahl fettleibiger Menschen in den Vereinigten Staaten hat auch zu steigenden Gesundheitsausgaben geführt.

Zu den Herz-Kreislauf-Erkrankungen (HKE) zählen zerebrovaskuläre Erkrankungen, rheumatische Herzkrankheiten, koronare Herzkrankheiten und andere Leiden. Sie sind die bedeutendste Ursache für Morbidität und Mortalität weltweit. Laut der Europäischen Statistik zu Herz-Kreislauf-Erkrankungen 2017 verursachen Herz-Kreislauf-Erkrankungen jedes Jahr 3,9 Millionen Todesfälle und mehr als 1,8 Millionen Todesfälle in der Europäischen Union (EU). HKE sind für 45,0 % aller Todesfälle in Europa und 37,0 % der Todesfälle in der EU verantwortlich. Darüber hinaus leiden laut Statistiken der American Heart Association (AHA) aus dem Jahr 2019 121,5 Millionen Erwachsene in den USA, also etwa die Hälfte der erwachsenen US-Bevölkerung, an Herz-Kreislauf-Erkrankungen.

Darüber hinaus ist weltweit ein Anstieg der Krebsinzidenz und -mortalität zu verzeichnen, was Krebs zur häufigsten Todesursache macht. Nach Angaben der Weltgesundheitsorganisation waren im Jahr 2018 weltweit etwa 9,6 Millionen Todesfälle auf Krebs zurückzuführen.

Darüber hinaus prognostizierte das National Cancer Institute, dass im Jahr 2018 in den USA etwa 1.735.350 neue Krebsfälle diagnostiziert würden. Auch in China wurden den von der WHO veröffentlichten Daten zufolge im Jahr 2018 etwa 4,3 Millionen neue Krebsfälle diagnostiziert und 2,9 Millionen Krebstote verzeichnet. Ein derartiger Anstieg der Inzidenz chronischer und infektiöser Krankheiten dürfte weltweit zu einer Nachfrage nach Immunoassay-Tests führen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Immunhistochemie: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Die Immunhistochemie nutzt die Spezifität von Antikörpern, um Zielmoleküle in Geweben oder Zellen zu erkennen. Darüber hinaus hat sich die Immunhistochemie auch in der toxikologischen Forschung als leistungsfähige Methode erwiesen. Allerdings schränken einige Einschränkungen der Spezifität und Genauigkeit der Methode ihre Anwendung auf ein bestimmtes Niveau ein.

Die mangelnde Spezifität von Reagenzien ist ein Problem, das häufiger auftritt als allgemein angenommen. Der Mangel an Spezifität kann zu einer enormen Verschwendung von Ressourcen und Zeit führen. Darüber hinaus wird die Anwendung der Methode auch durch die physikalischen Einschränkungen der Antikörper eingeschränkt. Darüber hinaus kann die Immunhistochemie irreführend sein, wenn das Studiendesign der Färbung nicht sorgfältig konzipiert und kontrolliert wird.

Obwohl dieses System die einfachste und bequemste Methode zum Nachweis einer bestimmten Markerexpression ist, wird es in klinischen und Forschungsanwendungen aufgrund von Einschränkungen wie unzureichender Empfindlichkeit, der Notwendigkeit, jeden Primärantikörper einzeln mit Fluorophoren oder Enzymen zu konjugieren, und Färbeproblemen nicht effektiv eingesetzt. Daher können die mit der IHC-Technik verbundenen Einschränkungen das Marktwachstum bis zu einem gewissen Grad behindern.

Berichtssegmentierung und -umfang:

Der „globale Markt für Immunhistochemie“ ist nach Anwendung, Produkt, Endbenutzer und Geografie segmentiert. Der globale Markt für Immunhistochemie wurde nach Produkten in Antikörper, Geräte, Reagenzien und Kits segmentiert. Der globale Markt für Immunhistochemie ist nach Anwendungen in Diagnostik und Arzneimitteltests segmentiert. Im Jahr 2021 wird das Diagnostiksegment voraussichtlich den größten Marktanteil halten. Der globale Markt für Immunhistochemie wurde basierend auf dem Endverbraucher in Krankenhäuser und Diagnoselabore, Forschungsinstitute und andere segmentiert. Der Markt für Immunhistochemie ist geografisch in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und übriges Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) segmentiert.

Segmentanalyse:

Basierend auf dem Produkt wurde in Antikörper, Geräte, Reagenzien und Kits segmentiert. Das Segment Antikörper dürfte 2021 den größten Marktanteil halten. Darüber hinaus wird das Reagenziensegment im Prognosezeitraum aufgrund der etablierten Nutzung, des hohen Volumenverbrauchs und der Produktinnovation voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Reagenzien ermöglichen Forschern eine umfassende Analyse von Geweben und Assays auf außergewöhnlichem Niveau. Zu den in der Immunhistochemie häufig verwendeten Reagenzien gehören unter anderem histologische Färbemittel, Blockierungs- und Fixierungsreagenzien, chromogene Substrate, Stabilisatoren, Lösungsmittel und proteolytische Enzyme. Zu den wichtigsten Akteuren in diesem Segment zählen Thermo Fisher Scientific Inc., Abcam plc., Enzo Life Sciences, Inc., QIAGEN und Bio-Rad Laboratories. Neuartige Reagenzien ermöglichen außerdem verbesserte Spezifikationen für die präzise und genaue Datenmenge und -qualität sowie hervorragende Serviceergebnisse. Der etablierte Reagenzienverbrauch, steigende Ausgaben für Forschung und Entwicklung, zunehmende staatliche Unterstützung und technologische Innovationen gehören zu den Faktoren, die das Wachstum des Reagenziensegments im Prognosezeitraum voraussichtlich stärken werden.

Der globale Markt für Immunhistochemie ist nach Anwendung in Diagnostik und Arzneimitteltests unterteilt. Im Jahr 2021 wird das Diagnostiksegment voraussichtlich den größten Marktanteil halten. Darüber hinaus wird für dieses Segment zwischen 2021 und 2028 aufgrund der zunehmenden Erkennung und Diagnose verschiedener Erkrankungen weltweit ein rasantes Nachfragewachstum mit der schnellsten CAGR erwartet. Die Diagnose verschiedener chronischer Krankheiten wie Krebs, Autoimmunerkrankungen, Infektionskrankheiten und nephrologischer Erkrankungen ist mithilfe der Immunhistochemie sehr effizient geworden. Der Einsatz von Antikörpern, Reagenzien, Farbstoffen und anderen molekulardiagnostischen Werkzeugen ermöglicht die schnelle und zeitsparende Bereitstellung wichtiger Informationen.

Die Immunhistochemie ermöglicht eine präzise Diagnose und bietet Klinikern optimale Behandlungsmöglichkeiten. Weitere Vorteile der Immunhistochemie sind die Identifizierung genetischer und molekularer Krankheitsursachen, die zur optimalen Therapie und Patientenversorgung beitragen können. Sie unterstützt auch therapeutische Anwendungen, die die Evaluierung therapeutischer Techniken anhand immunologischer Ergebnisse ermöglichen.

Immunhistochemische Verfahren sind zudem kostengünstiger als andere medizinische Diagnostikverfahren. Die immunhistochemische Diagnose kostet im Vergleich zur medizinischen Diagnostik nur wenige hundert Dollar. Technologische Fortschritte haben zudem die Verfügbarkeit von Antikörpern und molekulardiagnostischen Werkzeugen erleichtert. Aufgrund der Vorteile der Immunhistochemie in der Krankheitsdiagnostik wird der Markt im Prognosezeitraum voraussichtlich exponentiell wachsen. Der globale Markt für Immunhistochemie wurde nach Endverbrauchern in Krankenhäuser, diagnostische Labore, Forschungsinstitute und weitere segmentiert. Im Jahr 2021 wird das Segment Krankenhäuser und Diagnoselabore voraussichtlich den größten Marktanteil nach Endverbrauchern halten. Darüber hinaus wird erwartet, dass dieses Segment in den kommenden Jahren aufgrund der zunehmenden Verbreitung von Infektionskrankheiten, Krebs und Autoimmunerkrankungen am schnellsten wachsen wird. Der Anstieg der Fälle dieser Erkrankungen wird voraussichtlich den Bedarf an deren Diagnose erhöhen und somit zum Wachstum des Segments führen. Krankenhäuser sind ein wesentlicher Bestandteil des Gesundheitssystems eines jeden Landes. Der technologische Fortschritt unterstützt Krankenhäuser bei der Diagnose und Behandlung verschiedener Erkrankungen wie Herz-Kreislauf-, Neuro-, HIV-, Hepatitis-, Onkologie- und anderer Erkrankungen. Das Krankenhaus bietet Patienten mit einer Vielzahl von Krankheiten und Störungen umfassende Gesundheits- und medizinische Leistungen. Heutzutage bieten Krankenhäuser ihren Patienten bessere Leistungen. In der Regel bieten solche Krankenhäuser Diagnose- und Behandlungsdienste für mehrere Indikationen an. Viele Patienten werden für den Eingriff aufgenommen, während viele Patienten zur diagnostischen Behandlung vorbeikommen. Unter den aufgenommenen Patienten leiden die meisten bereits an anderen Erkrankungen. Um ihren Gesundheitszustand in Echtzeit überwachen und kontrollieren zu können, sind die meisten Krankenhäuser daher an klinische Diagnoselabore angeschlossen. Krankenhäuser tragen somit einen bedeutenden Marktanteil zum Markt für Immunhistochemie bei und dieser Trend dürfte sich im Prognosezeitraum fortsetzen.

Diagnosezentren bieten eine vollständige Analyse von Gewebe, Zellen und Körperflüssigkeiten an und ermöglichen so eine umfassende Diagnostik, um die höchste Servicequalität und Versorgung der Patienten zu gewährleisten. Die Diagnosezentren verfügen über moderne Diagnose- und Pathologiegeräte und -instrumente wie Biochemie- und Hämatologieanalysatoren, Diagnosetestkits, PCR, Gelelektrophorese und mehr. In den Pathologie- und Diagnosezentren erhalten Patienten innerhalb weniger Stunden bis Tage einen ausführlichen Bericht vom Pathologen vor Ort. Die 1978 gegründete Laboratory Corporation of America Holdings beispielsweise gehört zu den führenden Diagnoselaboren, die ein umfassendes Spektrum an pathologischen und diagnostischen Dienstleistungen anbieten. LabCorp hat sich einen hervorragenden Ruf für Qualität und einfühlsame Patientenversorgung erworben. Die Fortschritte in der Pathologietechnologie, die schnelle und genaue Ergebnisse in kurzer Zeit liefert, werden das Wachstum des Segments Pathologie- und Diagnosezentren in den prognostizierten Jahren voraussichtlich vorantreiben.

Marktanalyse für Immunhistochemie, regionale Analyse:

Geographisch ist der Markt für Immunhistochemie in fünf Schlüsselregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Nordamerika ist der größte Markt für Immunhistochemie, und die USA, Kanada und Mexiko leisten den größten Beitrag zum Markt in dieser Region. Das Wachstum des nordamerikanischen Marktes ist durch die zunehmende Verbreitung von Krebs und das entsprechende Wachstum bei Krebsdiagnoseinstrumenten, technologische Fortschritte bei Immunhistochemietechniken und eine steigende geriatrische Bevölkerung gekennzeichnet. Darüber hinaus werden die steigenden Gesundheitsausgaben voraussichtlich ein wichtiger Wachstumsmotor für den Immunhistochemie-Markt in Nordamerika sein.

Branchenentwicklungen und künftige Chancen:

Nachfolgend sind verschiedene Initiativen wichtiger Akteure auf dem globalen Immunhistochemie-Markt aufgeführt:

- Im Juli 2021 wurde für PD-L1 IHC 22C3 pharmDx von Agilent Technologies Inc. die CE-IVD-Kennzeichnung für nicht-kleinzelligen Lungenkrebs (NSCLC) erweitert. Es ist für die erweiterte Anwendung bei Patienten mit NSCLC in der Europäischen Union zugelassen. Es kann nun zur Identifizierung von NSCLC-Patienten mit einer Tumor-PD-L1-Expression eines Tumor Proportion Score (TPS) von 50 % für die Behandlung mit Libtayo (Cemiplimab) verwendet werden.

- Im April 2020 brachte Bio-Rad ein blutbasiertes Immunassay-Kit zum Nachweis von Covid-19 auf den Markt. Es handelt sich um ein blutbasiertes Immunoassay-Kit zur Identifizierung von Antikörpern gegen SARS-CoV-2, das Virus, das Covid-19 verursacht.

- Im September 2020 vereinbarten Thermo Fisher und Humanigen, die Produktion monoklonaler Antikörper gegen COVID-19 zu steigern. Dieser Geschäftsabschluss soll dazu beitragen, die Produktion von Lenlizumab des kalifornischen Biotech-Unternehmens zu steigern, einem klinischen Kandidaten für den Zytokinsturm, den das Unternehmen an schwer erkrankten COVID-19-Patienten für eine mögliche Notfallzulassung nach diesem Jahr testete.

Immunhistochemie

Regionale Einblicke in den Immunhistochemie-MarktDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Immunhistochemie im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage der Immunhistochemie in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Immunhistochemie

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2021 | US$ 2.17 Billion |

| Marktgröße nach 2028 | US$ 3.59 Billion |

| Globale CAGR (2021 - 2028) | 7.4% |

| Historische Daten | 2019-2020 |

| Prognosezeitraum | 2022-2028 |

| Abgedeckte Segmente |

By Anwendung

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich Immunhistochemie: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Immunhistochemie wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischem Fortschritt und einem stärkeren Bewusstsein für die Produktvorteile. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Immunhistochemie Übersicht der wichtigsten Akteure

Der Ausbruch der COVID-19-Pandemie in Nordamerika hatte erhebliche Auswirkungen auf die Vereinigten Staaten. Das Land hat die höchste Zahl positiv getesteter Patienten. Verschiedene Gesundheitsforschungszentren im ganzen Land konzentrierten sich ausschließlich auf die Behandlung von COVID-19. COVID-19 hat aufgrund von Lockdowns, Reiseverboten und Geschäftsschließungen die Wirtschaft und Industrie in verschiedenen Ländern beeinträchtigt. Die COVID-19-Krise hat die öffentlichen Gesundheitssysteme in vielen Ländern überlastet und den dringenden Bedarf an nachhaltigen Investitionen in die Gesundheitssysteme verdeutlicht. Mit fortschreitender COVID-19-Pandemie wird für die Gesundheitsbranche ein Wachstumsrückgang erwartet. Der Bereich Life Sciences floriert aufgrund der gestiegenen Nachfrage nach In-vitro-Diagnostika und der weltweit zunehmenden Forschungs- und Entwicklungsaktivitäten. Der Bereich Medizintechnik und Bildgebung verzeichnet jedoch Umsatzrückgänge aufgrund einer geringeren Anzahl durchgeführter Operationen und einer verzögerten oder langwierigeren Gerätebeschaffung. Darüber hinaus wird erwartet, dass virtuelle Konsultationen durch medizinisches Fachpersonal nach der Pandemie zum gängigen Versorgungsmodell werden. Da die Telemedizin die Gesundheitsversorgung verändert, wird die digitale Gesundheit in den kommenden Jahren weiter florieren. Darüber hinaus wird erwartet, dass unterbrochene klinische Studien und die daraus resultierende Verzögerung bei der Markteinführung von Medikamenten in Zukunft den Weg für vollständig virtuelle Studien ebnen. Neue Technologien wie mRNA werden voraussichtlich aufkommen und die Pharmaindustrie verändern, und es wird erwartet, dass der Markt in den kommenden Jahren auch mehr vertikale Integration und Joint Ventures erleben wird.

Wettbewerbslandschaft und wichtige Unternehmen:

Zu den führenden Akteuren auf dem globalen Markt für Immunhistochemie gehören unter anderem F. Hoffmann-LA Roche AG, Merck KGaA, PerkinElmer, Inc., Thermo Fisher Scientific, Inc., Abcam Plc, Agilent Technologies, Bio SB, Bio-Rad Laboratories, Cell Signaling Technology, Inc. und Danaher Corporation. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihr Produktangebot in Spezialportfolios zu erweitern. Sie verfügen über eine weitverbreitete globale Präsenz, die es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu vergrößern.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends