Marktgröe, Trends und Nachfrage unabhängiger Softwareanbieter (ISVs) bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für unabhängige Softwareanbieter (ISVs) (2021–2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Bereitstellung (Cloud, On-Premise); Branche (BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00011709

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

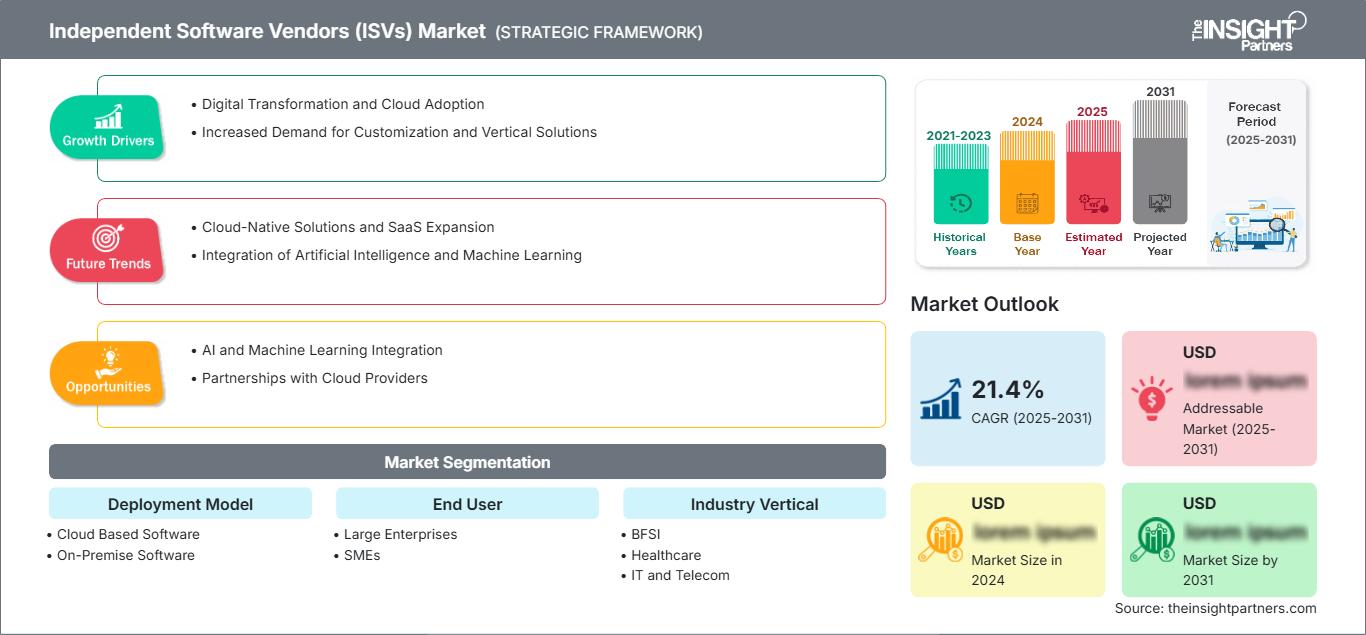

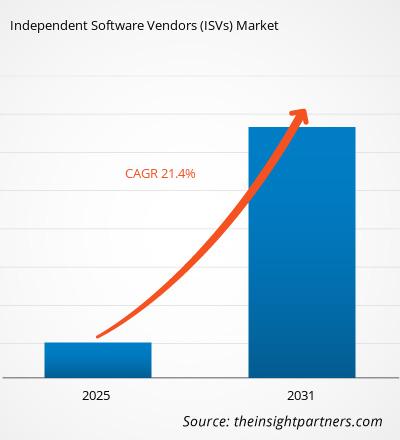

Der globale Markt für unabhängige Softwareanbieter (ISVs) wird bis 2034 voraussichtlich ein Volumen von 4.605,66 Milliarden US-Dollar erreichen, gegenüber 2.133,81 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 13,26 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf die digitale Transformation, die steigende Nachfrage von Unternehmen nach spezialisierten Nischensoftwareanwendungen und der deutliche Trend hin zu Cloud-nativen Architekturen. Darüber hinaus dürfte der Markt von der wachsenden Integration von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML) in Softwareprodukte, dem Ausbau globaler Partnernetzwerke über Cloud-Marktplätze und der zunehmenden Nutzung von Low-Code-/No-Code-Plattformen profitieren, die den Softwareentwicklungszyklus beschleunigen.

Marktanalyse unabhängiger Softwareanbieter (ISVs)

Die Marktanalyse unabhängiger Softwareanbieter (ISVs) zeigt einen strategischen Wandel hin zu branchenspezifischen Vertical-SaaS-Lösungen. Unternehmen wenden sich zunehmend von standardisierten Softwaremodellen ab. Organisationen suchen verstärkt nach maßgeschneiderten Anwendungen, die spezifische operative Herausforderungen in regulierten Branchen wie dem Gesundheitswesen und dem Finanzsektor bewältigen. Hier verfügen ISVs über einen klaren Wettbewerbsvorteil gegenüber allgemeinen Plattformen. Strategische Chancen eröffnen sich durch die Integration generativer KI. Diese ermöglicht es ISVs, intelligentere, automatisierte und personalisierte Produkte anzubieten, die die Entscheidungsfindung für Endnutzer optimieren. Die Analyse hebt zudem hervor, dass die Marktexpansion maßgeblich von der Fähigkeit der Anbieter abhängt, komplexe Legacy-Systeme zu integrieren und den steigenden Anforderungen an die Einhaltung regulatorischer Vorgaben gerecht zu werden. Die Wettbewerbsdifferenzierung basiert heute vor allem auf der Tiefe der Partnerschaft eines ISVs mit Hyperscaler-Ökosystemen wie AWS oder Microsoft Azure. Diese Partnerschaften bieten die notwendige Skalierbarkeit und globale Reichweite, um wachstumsstarke Segmente zu erschließen.

Marktübersicht unabhängiger Softwareanbieter (ISVs)

Unabhängige Softwareanbieter wandeln sich von einer Landschaft proprietärer Einzellösungen hin zu einem vernetzten Ökosystem cloudbasierter Dienste. Während der Markt historisch auf On-Premise-Lizenzen für Enterprise-Resource-Planning (ERP) und Datenbankmanagement ausgerichtet war, dominieren heute abonnementbasierte Modelle und Software-as-a-Service (SaaS)-Angebote. Sowohl große, etablierte Unternehmen als auch agile Nischen-Startups nutzen Cloud-native Umgebungen, um global verfügbare Anwendungen bereitzustellen. Gesundheitsbewusste und sicherheitsorientierte Branchen suchen nach spezialisierten Drittanbietern, um ihre digitale Infrastruktur zu optimieren, insbesondere in Bereichen wie Cybersicherheit, Datenanalyse und Workflow-Automatisierung. Der US-amerikanische Markt beispielsweise stellt den ausgereiftesten Markt für unabhängige Softwareanbieter dar, gekennzeichnet durch eine hohe Konzentration etablierter Technologiekonzerne und ein florierendes Startup-Ökosystem. Rasante technologische Fortschritte treiben Innovationen voran, und eine ausgeprägte Unternehmenskultur, die spezialisierte Softwarelösungen auslagert, verbessert die operative Agilität und Wettbewerbsfähigkeit.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt unabhängiger Softwareanbieter (ISVs): Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für unabhängige Softwareanbieter (ISVs)

Markttreiber:

- Beschleunigte Initiativen zur digitalen Transformation: Globale Unternehmen modernisieren ihre IT-Infrastrukturen massiv, um wettbewerbsfähig zu bleiben. Diese Entwicklung führt zu einem enormen Bedarf an Drittanbietersoftware, die spezialisierte Funktionen wie automatisiertes Lieferkettenmanagement oder fortschrittliche CRM-Systeme bietet, welche in Standardbetriebssystemen nicht nativ verfügbar sind.

- Starker Anstieg bei Cloud-Nutzung und SaaS-Präferenz: Der Übergang von kapitalintensiver On-Premise-Software zu planbaren, abonnementbasierten Cloud-Modellen ist ein Haupttreiber. Cloud-Plattformen ermöglichen es Softwareherstellern, Updates sofort bereitzustellen und ihre Lösungen global zu skalieren, ohne dass physische Infrastruktur erforderlich ist. Dadurch werden die Markteintrittsbarrieren für Innovationen deutlich gesenkt.

- Integration fortschrittlicher Technologien (KI & ML): Die zunehmende Verbreitung KI-gestützter Funktionen in Software – wie beispielsweise prädiktive Analysen im Einzelhandel oder Diagnosetools im Gesundheitswesen – veranlasst Unternehmen zur Nutzung von ISV-Produkten. Diese Technologien ermöglichen es Anbietern, höherwertige Dienstleistungen anzubieten, die die Produktivität der Endnutzer steigern und datenbasierte Erkenntnisse liefern.

Marktchancen:

- Expansion in branchenspezifische vertikale SaaS-Lösungen: Für unabhängige Softwareanbieter (ISVs) bietet sich eine bedeutende Chance, hochspezialisierte Software für unterversorgte Nischen zu entwickeln. Durch die Fokussierung auf die spezifischen regulatorischen und betrieblichen Anforderungen von Branchen wie Logistik, Life Sciences oder Energieversorgung können Anbieter eine höhere Kundenbindung erzielen und Premiumpreise verlangen.

- Wachstum durch Cloud-Marktplatz-Ökosysteme: Die Partnerschaft mit Hyperscalern (AWS, Azure, Google Cloud) bietet ISVs Zugang zu Millionen aktiver Kunden. Die Nutzung dieser Marktplätze für gemeinsamen Vertrieb und optimierte Abrechnung stellt einen wachstumsstarken Kanal dar, über den Anbieter ihre Marktpräsenz mit minimalem Direktvertriebsaufwand ausbauen können.

- Einführung von Low-Code- und No-Code-Frameworks: Der Trend zu modularen, einfach einsetzbaren Softwareumgebungen ermöglicht es Softwareherstellern, kleine und mittlere Unternehmen (KMU) zu erreichen, die keine umfangreichen IT-Abteilungen besitzen. Dieses Segment bietet ein hohes Wachstumspotenzial, da kleinere Unternehmen ihre Kernprozesse automatisieren möchten.

Marktsegmentierungsanalyse für unabhängige Softwareanbieter (ISVs)

Der Marktanteil unabhängiger Softwareanbieter (ISVs) wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Einsatzart:

- Cloud: Das dominierende und am schnellsten wachsende Segment, das aufgrund seiner Skalierbarkeit und Kosteneffizienz geschätzt wird. Es ermöglicht Anbietern die kontinuierliche Bereitstellung von Updates und Nutzern den Zugriff auf Software von jedem beliebigen Ort aus und entspricht damit den Anforderungen moderner Remote-Arbeit.

- On-Premise: Wird weiterhin von großen Organisationen und Behörden mit sensiblen Datenanforderungen genutzt. Dieses Segment bleibt relevant, wo lokale Datenhoheit, hohe Sicherheitsstandards und tiefgreifende Anpassungen unerlässlich sind.

Nach Branchen:

- BFSI: Ein führendes Segment, das ISV-Produkte für Risikomodellierung, Betrugsanalyse und automatisiertes regulatorisches Reporting nutzt. Die rasante Entwicklung des Sektors hin zum digitalen Banking treibt die ständige Nachfrage nach spezialisierter Finanzsoftware an.

- Gesundheitswesen: Mit dem Fokus auf die Verbesserung der Patientenergebnisse und des Datenmanagements nutzt dieses Segment ISV-Lösungen für elektronische Patientenakten und diagnostische KI und stellt damit einen der höchsten Wachstumspfade dar.

- IT und Telekommunikation: Ein Haupttreiber des Marktvolumens, in dem Software für die Netzwerk-Orchestrierung, die Servicebereitstellung und die Verwaltung komplexer Infrastrukturen in globalen Netzwerken unerlässlich ist.

- Einzelhandel: Nutzt ISV-Module für die E-Commerce-Automatisierung, die Echtzeit-Bestandsverfolgung und die Analyse von Treueprogrammen, um das Kundenerlebnis in einem zunehmend digitalen Einkaufsumfeld zu verbessern.

- Sonstige: Dazu gehören Sektoren wie die Fertigungsindustrie, das Bildungswesen und die Logistik, die jeweils spezielle Werkzeuge für die Prozessautomatisierung, das Fernlernen und die Transparenz der Lieferkette benötigen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktbericht über unabhängige Softwareanbieter (ISVs) – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 2133,81 Milliarden US-Dollar |

| Marktgröße bis 2034 | 4605,66 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 13,26 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Bereitstellungsmodell

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte unabhängiger Softwareanbieter (ISVs): Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für unabhängige Softwareanbieter (ISVs) wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern die Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse unabhängiger Softwareanbieter (ISVs) nach Regionen

Nordamerika wird voraussichtlich während des gesamten Prognosezeitraums den größten Marktanteil halten, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnen dürfte. Schwellenländer in Süd- und Mittelamerika, dem Nahen Osten und Afrika gelten zunehmend als vielversprechende Regionen für mobile Softwareanwendungen und Cloud-native Startups, die veraltete IT-Infrastrukturen umgehen möchten.

Der Markt unabhängiger Softwareanbieter befindet sich in einem tiefgreifenden Wandel: von traditionellen On-Premise-Lizenzen hin zu einem global verteilten SaaS-Ökosystem. Das Wachstum wird durch die rasante Integration generativer KI in Unternehmensprozesse, den sprunghaften Anstieg branchenspezifischer Softwareanforderungen und die zunehmende Verbreitung von Low-Code-/No-Code-Umgebungen angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

Nordamerika

- Marktanteil: Besitzt den dominierenden globalen Marktanteil, gestützt auf ein ausgereiftes IT-Ökosystem und die höchste Konzentration von Software-Tech-Giganten weltweit.

-

Wichtigste Einflussfaktoren:

- Etablierung KI-nativer Unternehmensarchitekturen im Gesundheits- und Finanzwesen.

- Aggressive Migration bestehender Workloads von Regierungs- und Bundesbehörden in sichere Cloud-Umgebungen.

- Hohe Dichte an Risikokapitalfinanzierung für Nischen-SaaS-Startups mit Schwerpunkt auf Workflow-Automatisierung.

- Trends: Ein Trend hin zu KI-resistenter Software mit Fokus auf proprietäre Datensicherheit ist erkennbar. Auch der gemeinsame Vertrieb über Hyperscaler-Marktplätze nimmt deutlich zu, wobei ISVs Plattformen wie Azure und AWS nutzen, um Unternehmenskunden schneller zu erreichen.

Europa

- Marktanteil: Stellt ein bedeutendes und stabiles Segment dar, das sich durch einen starken Fokus auf Datensouveränität und regionale Compliance-Software auszeichnet.

-

Wichtigste Einflussfaktoren:

- Strenge regulatorische Rahmenbedingungen (DSGVO, Digital Markets Act) treiben die Nachfrage nach lokalisierten Compliance-Tools an.

- Starke staatliche Unterstützung für die Initiativen von Digital Europe und grenzüberschreitende Innovationszentren.

- Zunehmende Nutzung branchenspezifischer Software in der Automobil- und Fertigungsindustrie (Industrie 4.0).

- Trends: Ein strategischer Schritt hin zu souveränen Cloud-Lösungen soll sicherstellen, dass Daten innerhalb der EU-Grenzen verbleiben. Zudem konzentrieren sich europäische Softwarehersteller verstärkt auf Software zur Nachhaltigkeitsverfolgung, um den neuen ESG-Berichtspflichten nachzukommen.

Asien-Pazifik

- Marktanteil: Die weltweit am schnellsten wachsende Region, angetrieben durch die rasante Industrialisierung und die digitale Transformation massiver KMU-Sektoren in Indien, China und Südostasien.

-

Wichtigste Einflussfaktoren:

- Massiver Anstieg bei E-Commerce- und Fintech-Anwendungen, die auf eine mobile-affine Bevölkerung zugeschnitten sind.

- Für staatlich geförderte Smart-City-Projekte werden spezialisierte IoT- und Stadtmanagement-Software benötigt.

- Steigende verfügbare Einkommen führen zu erhöhten Unternehmensausgaben für Tools zur Verbesserung des Kundenerlebnisses (CX).

- Trends: Starke Abhängigkeit von Super-App-Ökosystemen für den Softwarevertrieb. Die Region erlebt zudem einen Boom bei der Nutzung von Low-Code/No-Code-Lösungen, wodurch auch technisch nicht versierte Unternehmer spezialisierte Softwarelösungen schnell implementieren können.

Süd- und Mittelamerika

- Marktanteil: Ein aufstrebender Markt mit einer dynamischen Startup-Kultur, insbesondere in Brasilien, Argentinien und Kolumbien.

-

Wichtigste Einflussfaktoren:

- Modernisierung des Banken- und Einzelhandelssektors durch lokalisierte Fintech- und Logistiksoftware.

- Der Ausbau der Hochgeschwindigkeits-Internetinfrastruktur erleichtert die Einführung cloudbasierter Software.

- Wachsende mittlere bis hohe Einkommensschichten suchen nach westlichen digitalen Serviceerlebnissen.

- Trends: Der Bereich Fintech-as-a-Service (FaaS) verzeichnet ein rasantes Wachstum, da unabhängige Softwareanbieter (ISVs) die Infrastruktur für neue Digitalbanken bilden. Zudem rückt Agrartechnologie-Software zunehmend in den Fokus, um die massiven Agrarexporte der Region zu optimieren.

Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit strategischem Fokus auf die Verringerung der Ölabhängigkeit durch aggressive digitale Diversifizierung.

-

Wichtigste Einflussfaktoren:

- Strategische nationale Visionen (z. B. Saudi Vision 2030) priorisieren digitale öffentliche Güter und E-Government.

- Hohe Nachfrage nach Cybersicherheits- und Infrastruktursoftware in trockenen, wachstumsstarken urbanen Zentren.

- Investitionen globaler Hyperscaler in lokale Rechenzentren senken die Latenz für regionale ISVs.

- Trends: Implementierung von Smart-Government-Plattformen und Übergang zu formalisierten kommerziellen Softwaremärkten im pädiatrischen und Bildungssektor durch Smart Agriculture und EdTech.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Microsoft Corp., SAP SE, Salesforce Inc. und Oracle Corp. Die Landschaft wird zudem durch wachstumsstarke, spezialisierte Anbieter wie CrowdStrike (Cybersicherheit), Snowflake (Daten) und Veeva Systems (Life Sciences) neu gestaltet.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Ökosystemintegration: Anbieter legen Wert auf die Anbindung an Service-Plattformen und die tiefe Integration mit wichtigen Cloud-Marktplätzen, um sicherzustellen, dass ihre Software die bevorzugte Wahl für Unternehmen ist, die bereits AWS oder Azure nutzen.

- Vertikale Spezialisierung: Unternehmen verabschieden sich von horizontalen Tools und entwickeln vertikale SaaS-Lösungen, die auf die spezifischen Probleme einer einzelnen Branche eingehen, wodurch ihre Produkte kundenorientierter und schwerer zu ersetzen sind.

- KI-native Funktionen: Durch die Integration von generativer KI und automatisiertem maschinellem Lernen als Kernkomponenten der Software wird eine überlegene Funktionalität gegenüber herkömmlichen Wettbewerbern erreicht.

Chancen und strategische Schritte

- Strategische Co-Selling-Partnerschaften: ISVs schließen zunehmend Co-Selling-Vereinbarungen mit Cloud-Anbietern ab, um deren massive Vertriebskräfte zu nutzen und Zugang zu wertvollen Unternehmenskunden zu erhalten.

- Fokus auf KMU-Automatisierung: Die Entwicklung modularer, kostengünstiger Softwareversionen, die auf kleine Unternehmen zugeschnitten sind, ermöglicht es Anbietern, ein volumenstarkes Marktsegment zu erschließen, das sich derzeit in einem rasanten digitalen Wandel befindet.

Die wichtigsten Unternehmen auf dem Markt der unabhängigen Softwareanbieter (ISVs) sind:

- Avgi-Lösungen

- Cisco Systems, Inc.

- Google, LLC

- HP Development Company, LP

- IBM Corporation

- Magic Software Enterprises

- Oracle Corporation

- Microsoft Corporation

- Red Hat, Inc.

- Virtusa Corporation

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Marktneuigkeiten und aktuelle Entwicklungen bei unabhängigen Softwareanbietern (ISVs)

- Im Juni 2025 kündigte Oracle das Oracle Defense Ecosystem an, eine weltweit einzigartige Initiative zur Neudefinition der Bereitstellung von Innovationen in Verteidigungs- und Regierungstechnologien. Das Ökosystem wurde entwickelt, um die nationale Sicherheit der USA und ihrer Verbündeten zu stärken und das disruptive Potenzial neuer Verteidigungstechnologien zu beschleunigen, indem es neue Möglichkeiten für auf Verteidigung spezialisierte Softwarehersteller (ISVs) schafft, die neuesten Cloud- und KI-Technologien zu nutzen. Zu den ersten Mitgliedern des Ökosystems, die als teilnehmende ISVs beitraten, gehörten Arqit, Blackshark.ai, Entanglement, die Fenix Group (heute Teil von Nokia Federal Solutions), Koniku, Kraken, Mattermost, Metron, SensusQ und Whitespace.

- Im Januar 2025 stellte Amazon Web Services (AWS) zusätzliche Ressourcen bereit und passte die Vertriebsanreize an, um AWS-Verkäufer zu ermutigen, den gemeinsamen Vertrieb mit einem vielfältigen Partnernetzwerk zu priorisieren. Der Vorteil des gemeinsamen SaaS-Vertriebs (auch bekannt als SaaS-Umsatzanerkennung), der zuvor nur großen Technologielösungspartnern auf Einladung zugänglich war, wurde auf alle ISV-Accelerate-Partner ausgeweitet, die über den AWS Marketplace Transaktionen abwickelten, einschließlich berechtigter Startups. AWS-Verkäufer erhielten ab sofort eine Quotenreduzierung für den gemeinsamen Vertrieb von SaaS-Lösungen mit ISV-Accelerate-Partnern im Rahmen privater Angebote, die über den AWS Marketplace abgewickelt wurden.

Marktbericht über unabhängige Softwareanbieter (ISVs): Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für unabhängige Softwareanbieter (ISVs) (2021–2034)“ bietet eine detaillierte Analyse des Marktes, die folgende Bereiche abdeckt:

- Marktgröße und Prognose für unabhängige Softwareanbieter (ISVs) auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt werden.

- Markttrends unabhängiger Softwareanbieter (ISVs) sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für unabhängige Softwareanbieter (ISVs): Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt unabhängiger Softwareanbieter (ISVs).

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt unabhängiger Softwareanbieter (ISVs)

Kostenlose Probe anfordern für - Markt unabhängiger Softwareanbieter (ISVs)