Tamaño, tendencias y demanda del mercado de proveedores de software independientes (ISV) para 2034

Datos históricos : 2021-2024 | Año base : 2025 | Período de pronóstico : 2026-2034Tamaño del mercado y pronóstico de proveedores de software independientes (ISV) (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por implementación (nube, local); industria (servicios financieros y seguros, atención médica, TI y telecomunicaciones, comercio minorista, otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00011709

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 150

- Formatos de informe disponibles :

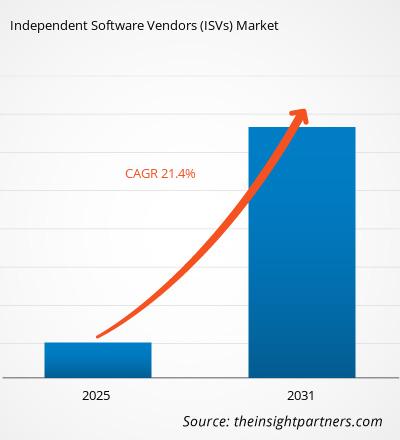

Se prevé que el mercado global de proveedores de software independientes (ISV) alcance los 4.605,66 mil millones de dólares estadounidenses en 2034, frente a los 2.133,81 mil millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 13,26% durante el período de pronóstico 2026-2034.

Entre las principales dinámicas del mercado se incluyen un mayor enfoque global en los mandatos de transformación digital, una creciente demanda empresarial de aplicaciones de software especializadas y de nicho, y un cambio significativo hacia arquitecturas nativas de la nube. Además, se espera que el mercado se beneficie de la creciente integración de la Inteligencia Artificial (IA) y el Aprendizaje Automático (AA) en los productos de software, la expansión de los ecosistemas de socios globales a través de los mercados en la nube y la creciente adopción de plataformas de bajo código/sin código que aceleran el ciclo de vida del desarrollo de software.

Análisis de mercado de proveedores de software independientes (ISV, por sus siglas en inglés)

El análisis del mercado de proveedores de software independientes (ISV) muestra un cambio estratégico hacia soluciones SaaS verticales específicas, a medida que las empresas abandonan los modelos de software genéricos. Las organizaciones buscan cada vez más aplicaciones personalizadas que aborden desafíos operativos específicos en sectores regulados como la sanidad y las finanzas, donde los ISV tienen una clara ventaja competitiva sobre las plataformas de propósito general. Surgen oportunidades estratégicas en la integración de la IA generativa, que permite a los ISV ofrecer productos más inteligentes, automatizados y personalizados que optimizan la toma de decisiones para los usuarios finales. El análisis también señala que la expansión del mercado depende en gran medida de la capacidad de los proveedores para gestionar la compleja integración de sistemas heredados y las crecientes cargas de cumplimiento normativo. La diferenciación competitiva ahora se basa en la profundidad de la colaboración de un ISV dentro de ecosistemas de hiperescaladores, como AWS o Microsoft Azure, que proporcionan la escalabilidad y el alcance global necesarios para captar segmentos de alto crecimiento.

Descripción general del mercado de proveedores de software independientes (ISV, por sus siglas en inglés)

Los proveedores de software independientes están pasando de un panorama de herramientas propietarias aisladas a un ecosistema interconectado de servicios en la nube. Si bien históricamente se centraban en licencias locales para la planificación de recursos empresariales y la gestión de bases de datos, el mercado ahora está dominado por modelos de suscripción y ofertas de software como servicio (SaaS). Tanto las grandes empresas consolidadas como las ágiles startups especializadas están aprovechando los entornos nativos de la nube para ofrecer aplicaciones accesibles globalmente. Las industrias preocupadas por la salud y la seguridad buscan proveedores externos especializados para mejorar su infraestructura digital, particularmente en áreas como la ciberseguridad, el análisis de datos y la automatización de flujos de trabajo. Por ejemplo, el mercado estadounidense representa el panorama más maduro para los proveedores de software independientes, caracterizado por una alta concentración de gigantes tecnológicos consolidados y un próspero ecosistema de startups. Los rápidos avances tecnológicos impulsan la innovación, y una sólida cultura corporativa de externalización de software especializado requiere mejorar la agilidad operativa y la ventaja competitiva.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de proveedores de software independientes (ISV): Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de proveedores de software independientes (ISV)

Factores que impulsan el mercado:

- Iniciativas de transformación digital acelerada: Las empresas globales están modernizando agresivamente sus infraestructuras de TI para mantener su competitividad. Este cambio genera una enorme demanda de software de terceros que pueda proporcionar funcionalidades especializadas, como la gestión automatizada de la cadena de suministro o herramientas avanzadas de gestión de relaciones con el cliente, que no están disponibles de forma nativa en los sistemas operativos estándar.

- Aumento de la adopción de la nube y preferencia por el SaaS: La transición del software local, que requiere una gran inversión de capital, a modelos de nube predecibles basados en suscripciones es un factor clave. Las plataformas en la nube permiten a los proveedores de software independientes (ISV) implementar actualizaciones al instante y escalar sus soluciones globalmente sin necesidad de infraestructura física, lo que reduce significativamente las barreras de entrada para las innovaciones.

- Integración de tecnologías avanzadas (IA y aprendizaje automático): La aparición de funcionalidades basadas en IA en el software, como el análisis predictivo en el sector minorista o las herramientas de diagnóstico en el sector sanitario, está impulsando a las empresas a adoptar productos de proveedores de software independientes (ISV). Estas tecnologías permiten a los proveedores ofrecer servicios de mayor valor añadido que mejoran la productividad del usuario final y proporcionan información valiosa basada en datos.

Oportunidades de mercado:

- Expansión hacia el SaaS vertical específico de la industria: Existe una importante oportunidad para que los proveedores de software independientes (ISV) desarrollen software altamente especializado para nichos desatendidos. Al centrarse en las necesidades regulatorias y operativas únicas de sectores como la logística, las ciencias biológicas o los servicios públicos, los proveedores pueden lograr una mayor retención de clientes y fijar precios premium.

- Crecimiento a través de ecosistemas de mercado en la nube: La colaboración con proveedores de servicios en la nube a gran escala (AWS, Azure, Google Cloud) ofrece a los proveedores de software independientes (ISV) acceso a millones de clientes activos. Aprovechar estos mercados para la venta conjunta y la facturación simplificada representa un canal de alto crecimiento para que los proveedores expandan su presencia con una inversión mínima en ventas directas.

- Adopción de marcos de trabajo de bajo código y sin código: La tendencia hacia entornos de software modulares y de fácil implementación permite a los proveedores de software independientes (ISV) llegar a las pequeñas y medianas empresas (pymes) que carecen de departamentos de TI extensos. Este segmento ofrece un rápido potencial de expansión, ya que las empresas más pequeñas buscan automatizar sus operaciones principales.

Análisis de segmentación del informe de mercado de proveedores de software independientes (ISV, por sus siglas en inglés)

La cuota de mercado de los proveedores de software independientes (ISV) se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por despliegue:

- Nube: El segmento dominante y de mayor crecimiento, preferido por su escalabilidad y rentabilidad. Permite a los proveedores ofrecer actualizaciones continuas y a los usuarios acceder al software desde cualquier lugar, adaptándose a las exigencias del teletrabajo actual.

- En las instalaciones: Sigue siendo utilizado por grandes organizaciones y entidades gubernamentales con requisitos de datos confidenciales. Este segmento sigue siendo relevante cuando la propiedad local de los datos, los protocolos de seguridad de alto nivel y las personalizaciones avanzadas son imprescindibles.

Por sector:

- BFSI: Un segmento líder que utiliza productos de ISV para modelado de riesgos, análisis de fraude e informes regulatorios automatizados. La rápida transición del sector hacia la banca digital impulsa una demanda constante de software financiero especializado.

- Sector sanitario: Centrado en la mejora de los resultados para los pacientes y la gestión de datos, este segmento utiliza soluciones de proveedores de software independientes (ISV) para historiales médicos electrónicos e inteligencia artificial diagnóstica, lo que representa una de las trayectorias de mayor crecimiento.

- Tecnologías de la Información y las Telecomunicaciones: Un factor clave para el volumen del mercado, donde el software es esencial para la orquestación de redes, la prestación de servicios y la gestión de infraestructuras complejas en redes globales.

- Comercio minorista: Aprovecha los módulos de proveedores de software independientes (ISV) para la automatización del comercio electrónico, el seguimiento del inventario en tiempo real y el análisis de programas de fidelización para mejorar la experiencia del cliente en un entorno de compras cada vez más digital.

- Otros: Incluye sectores como la manufactura, la educación y la logística, cada uno de los cuales requiere herramientas especializadas para la automatización de procesos, el aprendizaje remoto y la visibilidad de la cadena de suministro.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de proveedores de software independientes (ISV)

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 2133,81 mil millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 4605,66 mil millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 13,26% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por modelo de despliegue

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de proveedores de software independientes (ISV): comprender su impacto en la dinámica empresarial.

El mercado de proveedores de software independientes (ISV) está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de los proveedores de software independientes (ISV) por región geográfica

Se prevé que Norteamérica mantenga la mayor cuota de mercado durante todo el periodo de pronóstico, mientras que se proyecta que Asia-Pacífico experimente el crecimiento más rápido. Los mercados emergentes de América del Sur y Central, Oriente Medio y África se reconocen cada vez más como zonas de alto potencial para aplicaciones de software móviles y startups nativas de la nube que buscan prescindir de la infraestructura de TI tradicional.

El mercado de proveedores de software independientes está experimentando una transformación significativa, pasando de las licencias tradicionales locales a un ecosistema SaaS distribuido globalmente. El crecimiento se ve impulsado por la rápida integración de la IA generativa en los flujos de trabajo empresariales, el aumento de las necesidades de software específicas para cada sector y la proliferación de entornos low-code/no-code. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Posee la cuota de mercado global dominante, respaldada por un ecosistema de TI maduro y la mayor concentración de gigantes tecnológicos de software del mundo.

-

Factores clave:

- Generalización de arquitecturas empresariales nativas de IA en los sectores de la salud y las finanzas.

- Migración intensiva de cargas de trabajo gubernamentales y federales heredadas a entornos de nube seguros.

- Alta densidad de financiación de capital riesgo para startups SaaS especializadas en automatización de flujos de trabajo.

- Tendencias: Se observa un cambio hacia software resistente a la IA que prioriza la seguridad de los datos propietarios. También se aprecia un notable aumento en la venta conjunta en plataformas de hiperescaladores, donde los proveedores de software independientes aprovechan plataformas como Azure y AWS para llegar a clientes empresariales con mayor rapidez.

Europa

- Cuota de mercado: Representa un segmento sustancial y estable, caracterizado por un profundo enfoque en la soberanía de los datos y el software de cumplimiento regional.

-

Factores clave:

- Los entornos regulatorios estrictos (RGPD, Ley de Mercados Digitales) están impulsando la demanda de herramientas de cumplimiento localizadas.

- Fuerte apoyo gubernamental a las iniciativas de la Europa Digital y a los centros de innovación transfronterizos.

- Mayor adopción de software específico para cada sector en los ámbitos de la automoción y la fabricación (Industria 4.0).

- Tendencias: Se observa una estrategia de transición hacia las nubes soberanas para garantizar que los datos permanezcan dentro de las fronteras de la UE. Además, los proveedores de software independientes europeos se centran cada vez más en el software de seguimiento de la sostenibilidad para cumplir con los nuevos mandatos de informes ESG.

Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento a nivel mundial, impulsada por la rápida industrialización y la transformación digital de los grandes sectores de PYMES en India, China y el sudeste asiático.

-

Factores clave:

- Aumento masivo de las aplicaciones de comercio electrónico y tecnología financiera adaptadas a una población que prioriza los dispositivos móviles.

- Los proyectos de ciudades inteligentes liderados por el gobierno requieren software especializado de IoT y gestión urbana.

- El aumento de los ingresos disponibles está provocando un incremento del gasto empresarial en herramientas de experiencia del cliente (CX).

- Tendencias: Gran dependencia de los ecosistemas de superaplicaciones para la distribución de software. La región también está experimentando un auge en la adopción de tecnologías de bajo código/sin código, lo que permite a los empresarios sin conocimientos técnicos implementar soluciones de software especializadas con rapidez.

América del Sur y Central

- Cuota de mercado: Un mercado emergente con una cultura emprendedora dinámica, especialmente en Brasil, Argentina y Colombia.

-

Factores clave:

- Modernización de los sectores bancario y minorista mediante software logístico y de tecnología financiera adaptado a las necesidades locales.

- La expansión de la infraestructura de internet de alta velocidad facilita la adopción de software basado en la nube.

- Creciente segmento de ingresos medios y altos que busca experiencias de servicios digitales occidentalizadas.

- Tendencias: Rápido crecimiento de Fintech-as-a-Service (FaaS), ya que los proveedores de software independientes (ISV) constituyen la base de los nuevos bancos digitales. Asimismo, se observa un creciente interés en el software agrotecnológico para optimizar las importantes exportaciones agrícolas de la región.

Oriente Medio y África

- Cuota de mercado: Un mercado en desarrollo con un enfoque estratégico en la reducción de la dependencia del petróleo a través de una agresiva diversificación digital.

-

Factores clave:

- Las visiones estratégicas nacionales (por ejemplo, la Visión Saudí 2030) dan prioridad a los bienes públicos digitales y al gobierno electrónico.

- Alta demanda de software de ciberseguridad e infraestructura en centros urbanos áridos y de alto crecimiento.

- Las inversiones de los proveedores de servicios en la nube globales en centros de datos locales reducen la latencia para los proveedores de software independientes regionales.

- Tendencias: Implementación de plataformas de gobierno inteligente y transición hacia mercados de software comercial formalizados en los sectores pediátrico y educativo a través de la agricultura inteligente y la tecnología educativa (EdTech).

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes consolidados como Microsoft Corp, SAP SE, Salesforce Inc. y Oracle Corp. El panorama también se está transformando gracias a la aparición de empresas especializadas de alto crecimiento como CrowdStrike (ciberseguridad), Snowflake (datos) y Veeva Systems (ciencias de la vida).

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Integración con el ecosistema: Los proveedores están priorizando los requisitos de conexión de servicios y la integración profunda con los principales mercados en la nube para garantizar que su software sea la opción preferida para las empresas que ya utilizan AWS o Azure.

- Especialización vertical: Las empresas están dejando de lado las herramientas horizontales para desarrollar software como servicio (SaaS) vertical que aborde los problemas específicos de una sola industria, lo que hace que sus productos sean más atractivos y difíciles de reemplazar.

- Funcionalidades nativas de IA: Incorporación de IA generativa y aprendizaje automático automatizado como componentes centrales del software para proporcionar una funcionalidad superior a la de los competidores tradicionales.

Oportunidades y movimientos estratégicos

- Alianzas estratégicas de venta conjunta: Los proveedores de software independientes (ISV) están celebrando cada vez más acuerdos de venta conjunta con proveedores de servicios en la nube para aprovechar sus enormes fuerzas de ventas y obtener acceso a cuentas empresariales de alto valor.

- Enfoque en la automatización para pymes: El desarrollo de versiones modulares y de bajo coste de software adaptadas a las pequeñas empresas permite a los proveedores acceder a un segmento de mercado de gran volumen que actualmente está experimentando una rápida adopción digital.

Las principales empresas que operan en el mercado de proveedores de software independientes (ISV, por sus siglas en inglés) son:

- Soluciones Avgi

- Cisco Systems, Inc.

- Google, LLC

- HP Development Company, LP

- Corporación IBM

- Empresas de software mágico

- Corporación Oracle

- Corporación Microsoft

- Red Hat, Inc.

- Corporación Virtusa

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de proveedores de software independientes (ISV, por sus siglas en inglés)

- En junio de 2025, Oracle anunció el Oracle Defense Ecosystem, una iniciativa global pionera destinada a redefinir la entrega de innovación tecnológica para la defensa y el gobierno. El ecosistema se diseñó para fortalecer la seguridad nacional de EE. UU. y sus aliados, y para ayudar a acelerar el potencial disruptivo de las tecnologías de defensa emergentes, creando nuevas oportunidades para que los proveedores de software independientes (ISV) centrados en la defensa aprovechen las últimas tecnologías de la nube y la IA. Entre los miembros iniciales del ecosistema que se unieron como ISV participantes se encontraban Arqit, Blackshark.ai, Entanglement, Fenix Group (ahora parte de Nokia Federal Solutions), Koniku, Kraken, Mattermost, Metron, SensusQ y Whitespace.

- En enero de 2025, Amazon Web Services proporcionó más recursos y alineó los incentivos de ventas para alentar a los vendedores de AWS a priorizar la venta conjunta con una amplia gama de socios. El beneficio de venta conjunta de SaaS (también conocido como Reconocimiento de Ingresos de SaaS), que anteriormente era un beneficio exclusivo para socios de soluciones tecnológicas de gran tamaño, se extendió a todos los socios ISV Accelerate que realizaban transacciones en AWS Marketplace, incluidas las startups elegibles. Los vendedores de AWS comenzaron a recibir la reducción de cuotas por la venta conjunta de soluciones SaaS con cualquier socio ISV Accelerate en ofertas privadas realizadas a través de AWS Marketplace.

Cobertura y entregables del informe de mercado de proveedores de software independientes (ISV).

El informe "Tamaño y pronóstico del mercado de proveedores de software independientes (ISV) (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de proveedores de software independientes (ISV) a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de proveedores de software independientes (ISV), así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de proveedores de software independientes (ISV, por sus siglas en inglés) que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes en el mercado de proveedores de software independientes (ISV).

- Perfiles detallados de las empresas

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de proveedores de software independientes (ISV)

Obtenga una muestra gratuita para - Mercado de proveedores de software independientes (ISV)