Dimensioni del mercato, tendenze e domanda dei fornitori di software indipendenti (ISV) entro il 2034

Dati storici : 2021-2024 | Anno base : 2025 | Periodo di previsione : 2026-2034Dimensioni e previsioni del mercato dei fornitori di software indipendenti (ISV) (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del report: per implementazione (cloud, on-premise); settore (servizi finanziari e assicurativi, sanità, IT e telecomunicazioni, vendita al dettaglio, altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00011709

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

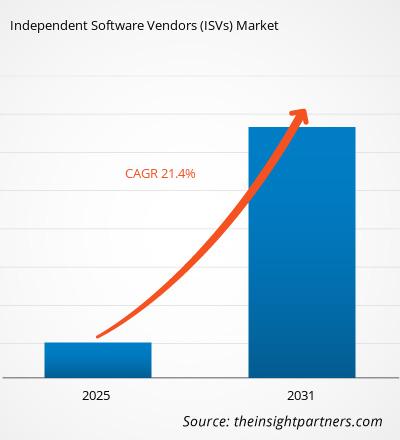

Si prevede che il mercato globale dei fornitori di software indipendenti (ISV) raggiungerà un valore di 4.605,66 miliardi di dollari entro il 2034, rispetto ai 2.133,81 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuale composto (CAGR) del 13,26% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente attenzione globale ai mandati di trasformazione digitale, l'aumento della domanda aziendale di applicazioni software specializzate e di nicchia e un significativo spostamento verso architetture cloud-native. Inoltre, si prevede che il mercato trarrà vantaggio dalla crescente integrazione dell'Intelligenza Artificiale (IA) e dell'Apprendimento Automatico (ML) nei prodotti software, dall'espansione degli ecosistemi di partner globali attraverso i marketplace cloud e dalla crescente adozione di piattaforme low-code/no-code che accelerano il ciclo di vita dello sviluppo del software.

Analisi di mercato dei fornitori di software indipendenti (ISV)

L'analisi di mercato dei fornitori di software indipendenti (ISV) mostra un cambiamento strategico verso soluzioni Vertical SaaS (Vertical SaaS) specifiche per settore, in quanto le aziende si stanno allontanando dai modelli software standardizzati. Le organizzazioni sono sempre più alla ricerca di applicazioni personalizzate che rispondano a specifiche esigenze operative in settori regolamentati come la sanità e la finanza, dove gli ISV godono di un chiaro vantaggio competitivo rispetto alle piattaforme generiche. Si stanno delineando opportunità strategiche nell'integrazione dell'intelligenza artificiale generativa, che consente agli ISV di offrire prodotti più intelligenti, automatizzati e personalizzati, in grado di ottimizzare il processo decisionale per gli utenti finali. L'analisi rileva inoltre che l'espansione del mercato dipende fortemente dalla capacità dei fornitori di gestire complesse integrazioni di sistemi legacy e oneri normativi sempre più stringenti. La differenziazione competitiva si basa ora sulla solidità delle partnership degli ISV con gli ecosistemi hyperscaler, come AWS o Microsoft Azure, che garantiscono la scalabilità e la portata globale necessarie per conquistare segmenti in forte crescita.

Panoramica del mercato dei fornitori di software indipendenti (ISV)

I fornitori di software indipendenti si stanno spostando da un panorama di strumenti proprietari autonomi a un ecosistema interconnesso di servizi basati sul cloud. Sebbene storicamente focalizzato sulle licenze on-premise per la pianificazione delle risorse aziendali (ERP) e la gestione dei database, il mercato è ora dominato da modelli basati su abbonamento e offerte Software-as-a-Service (SaaS). Sia le grandi aziende consolidate che le startup di nicchia agili stanno sfruttando gli ambienti cloud-native per fornire applicazioni accessibili a livello globale. I settori attenti alla salute e alla sicurezza sono alla ricerca di fornitori terzi specializzati per potenziare la propria infrastruttura digitale, in particolare in aree come la sicurezza informatica, l'analisi dei dati e l'automazione dei flussi di lavoro. Ad esempio, il mercato statunitense rappresenta il panorama più maturo per i fornitori di software indipendenti, caratterizzato da un'elevata concentrazione di giganti tecnologici affermati e da un fiorente ecosistema di startup. I rapidi progressi tecnologici guidano l'innovazione e una solida cultura aziendale di esternalizzazione delle esigenze software specializzate per migliorare l'agilità operativa e il vantaggio competitivo.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei fornitori di software indipendenti (ISV): approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei fornitori di software indipendenti (ISV).

Fattori trainanti del mercato:

- Iniziative di trasformazione digitale accelerate: le imprese globali stanno modernizzando in modo aggressivo le proprie infrastrutture IT per rimanere competitive. Questo cambiamento crea un'enorme esigenza di software di terze parti in grado di fornire funzionalità specializzate, come la gestione automatizzata della catena di fornitura o strumenti avanzati per la gestione delle relazioni con i clienti, che non sono disponibili nativamente nei sistemi operativi standard.

- Aumento dell'adozione del cloud e della preferenza per il SaaS: la transizione da software on-premise ad alta intensità di capitale a modelli cloud prevedibili e basati su abbonamento è uno dei principali fattori trainanti. Le piattaforme cloud consentono agli ISV di implementare aggiornamenti istantaneamente e di scalare le proprie soluzioni a livello globale senza la necessità di infrastrutture fisiche, riducendo significativamente la barriera all'ingresso per l'innovazione.

- Integrazione di tecnologie avanzate (IA e apprendimento automatico): l'emergere di funzionalità basate sull'IA all'interno dei software, come l'analisi predittiva nel settore della vendita al dettaglio o gli strumenti diagnostici in ambito sanitario, sta spingendo le aziende ad adottare prodotti di fornitori di software indipendenti (ISV). Queste tecnologie consentono ai fornitori di offrire servizi a maggior valore aggiunto che migliorano la produttività degli utenti finali e forniscono informazioni basate sui dati.

Opportunità di mercato:

- Espansione nel SaaS verticale specifico per settore: esiste un'importante opportunità per gli ISV di sviluppare software altamente specializzato per nicchie di mercato finora poco servite. Concentrandosi sulle esigenze normative e operative specifiche di settori come la logistica, le scienze della vita o i servizi pubblici, i fornitori possono ottenere una maggiore fidelizzazione dei clienti e applicare prezzi più elevati.

- Crescita attraverso gli ecosistemi dei marketplace cloud: la partnership con i fornitori di servizi cloud su larga scala (AWS, Azure, Google Cloud) offre agli ISV l'accesso a milioni di clienti attivi. Sfruttare questi marketplace per la vendita congiunta e la semplificazione della fatturazione rappresenta un canale ad alto potenziale di crescita per i fornitori che desiderano espandere la propria presenza con un investimento minimo nelle vendite dirette.

- Adozione di framework low-code e no-code: il passaggio ad ambienti software modulari e facilmente implementabili consente agli ISV di raggiungere le piccole e medie imprese (PMI) che non dispongono di reparti IT complessi. Questo segmento offre un rapido potenziale di espansione, poiché le piccole imprese cercano di automatizzare le proprie operazioni principali.

Analisi di segmentazione del mercato dei fornitori di software indipendenti (ISV)

La quota di mercato dei fornitori di software indipendenti (ISV) viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per implementazione:

- Cloud: il segmento dominante e in più rapida crescita, apprezzato per la sua scalabilità e convenienza. Consente ai fornitori di rilasciare aggiornamenti continui e permette agli utenti di accedere al software da qualsiasi luogo, in linea con le moderne esigenze di lavoro da remoto.

- On-Premise: continua ad essere utilizzato da grandi organizzazioni ed enti governativi con esigenze di dati sensibili. Questo segmento rimane rilevante laddove la proprietà locale dei dati, protocolli di sicurezza di alto livello e personalizzazioni approfondite siano indispensabili.

Per settore industriale:

- BFSI: Un segmento di punta che utilizza prodotti ISV per la modellazione del rischio, l'analisi delle frodi e la reportistica normativa automatizzata. La rapida transizione del settore verso il digital banking alimenta una domanda costante di software finanziario specializzato.

- Sanità: Concentrandosi sul miglioramento degli esiti clinici dei pazienti e sulla gestione dei dati, questo segmento utilizza soluzioni ISV per le cartelle cliniche elettroniche e l'intelligenza artificiale diagnostica, rappresentando una delle traiettorie di crescita più elevate.

- IT e telecomunicazioni: un settore trainante per il volume di mercato, dove il software è essenziale per l'orchestrazione delle reti, l'erogazione dei servizi e la gestione di infrastrutture complesse su reti globali.

- Vendita al dettaglio: sfrutta i moduli ISV per l'automazione dell'e-commerce, il monitoraggio dell'inventario in tempo reale e l'analisi dei programmi fedeltà per migliorare l'esperienza del cliente in un ambiente di acquisto sempre più digitale.

- Altri: include settori come la produzione, l'istruzione e la logistica, ognuno dei quali richiede strumenti specializzati per l'automazione dei processi, l'apprendimento a distanza e la visibilità della catena di approvvigionamento.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto di mercato sui fornitori di software indipendenti (ISV)

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 2133,81 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 4605,66 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 13,26% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per modello di implementazione

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori di mercato dei fornitori di software indipendenti (ISV): comprenderne l'impatto sulle dinamiche aziendali

Il mercato degli Independent Software Vendor (ISV) è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dai prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei fornitori di software indipendenti (ISV) per area geografica

Si prevede che il Nord America deterrà la quota di mercato maggiore per tutto il periodo di previsione, mentre la regione Asia-Pacifico dovrebbe registrare la crescita più rapida. I mercati emergenti in Sud e Centro America, Medio Oriente e Africa sono sempre più riconosciuti come aree ad alto potenziale per le applicazioni software mobile-first e per le startup cloud-native che cercano di aggirare le infrastrutture IT obsolete.

Il mercato dei fornitori di software indipendenti sta attraversando una profonda trasformazione, passando dalle tradizionali licenze on-premise a un ecosistema SaaS distribuito a livello globale. La crescita è trainata dalla rapida integrazione dell'intelligenza artificiale generativa nei flussi di lavoro aziendali, dall'aumento dei requisiti software specifici per settore e dalla proliferazione di ambienti low-code/no-code. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: detiene la quota di mercato globale dominante, grazie a un ecosistema IT maturo e alla più alta concentrazione di giganti del settore software al mondo.

-

Fattori chiave:

- Diffusione delle architetture aziendali native dell'IA nei settori sanitario e finanziario.

- Migrazione aggressiva dei carichi di lavoro governativi e federali preesistenti verso ambienti cloud sicuri.

- Elevata concentrazione di finanziamenti di capitale di rischio per startup SaaS di nicchia focalizzate sull'automazione dei flussi di lavoro.

- Tendenze: Si osserva un passaggio a software resistenti all'intelligenza artificiale che privilegiano la sicurezza dei dati proprietari. Si registra inoltre un notevole aumento della co-vendita nei marketplace degli hyperscaler, dove gli ISV sfruttano piattaforme come Azure e AWS per raggiungere più rapidamente i clienti aziendali.

Europa

- Quota di mercato: Rappresenta un segmento consistente e stabile, caratterizzato da una forte attenzione alla sovranità dei dati e ai software di conformità regionale.

-

Fattori chiave:

- Gli ambienti normativi rigorosi (GDPR, Digital Markets Act) stanno alimentando la domanda di strumenti di conformità localizzati.

- Forte sostegno governativo alle iniziative di Digital Europe e agli hub di innovazione transfrontalieri.

- Adozione crescente di software specifici per settore nei settori automobilistico e manifatturiero (Industria 4.0).

- Tendenze: Un passo strategico verso i cloud sovrani per garantire che i dati rimangano entro i confini dell'UE. Inoltre, gli ISV europei si stanno concentrando sempre più su software di monitoraggio della sostenibilità per soddisfare i nuovi obblighi di rendicontazione ESG.

Asia-Pacifico

- Quota di mercato: la regione in più rapida crescita a livello globale, trainata dalla rapida industrializzazione e dalla trasformazione digitale di vasti settori di PMI in India, Cina e Sud-est asiatico.

-

Fattori chiave:

- Enorme incremento delle applicazioni di e-commerce e fintech pensate per una popolazione che privilegia i dispositivi mobili.

- I progetti governativi per le città intelligenti richiedono software specializzati per l'IoT e la gestione urbana.

- L'aumento del reddito disponibile sta portando a una maggiore spesa aziendale per strumenti di customer experience (CX).

- Tendenze: Forte dipendenza dagli ecosistemi Super-App per la distribuzione del software. La regione sta inoltre assistendo a un boom nell'adozione di soluzioni low-code/no-code, che consentono agli imprenditori non esperti di tecnologia di implementare rapidamente soluzioni software specializzate.

America meridionale e centrale

- Quota di mercato: Un mercato emergente con una vivace cultura delle startup, in particolare in Brasile, Argentina e Colombia.

-

Fattori chiave:

- Modernizzazione dei settori bancario e della vendita al dettaglio attraverso software fintech e logistici localizzati.

- L'espansione dell'infrastruttura internet ad alta velocità facilita l'adozione di software basati sul cloud.

- Segmenti di reddito medio-alto in crescita alla ricerca di esperienze di servizi digitali di stampo occidentale.

- Tendenze: Rapida crescita del Fintech-as-a-Service (FaaS), con gli ISV (Independent Software Vendor) che forniscono l'infrastruttura per le nuove banche digitali. Si registra inoltre una crescente attenzione al software agritech per ottimizzare le ingenti esportazioni agricole della regione.

Medio Oriente e Africa

- Quota di mercato: un mercato in via di sviluppo con un focus strategico sulla riduzione della dipendenza dal petrolio attraverso un'aggressiva diversificazione digitale.

-

Fattori chiave:

- Le visioni strategiche nazionali (ad esempio, la Saudi Vision 2030) danno priorità ai beni pubblici digitali e all'e-government.

- Elevata domanda di software per la sicurezza informatica e le infrastrutture nei centri urbani aridi e in rapida crescita.

- Investimenti in data center locali da parte dei principali fornitori di servizi cloud globali, che riducono la latenza per i fornitori di software indipendenti regionali.

- Tendenze: Implementazione di piattaforme di Smart Government e transizione verso mercati software commerciali formalizzati nei settori pediatrico ed educativo attraverso l'agricoltura intelligente e l'EdTech.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come Microsoft Corp, SAP SE, Salesforce Inc. e Oracle Corp. Il panorama viene inoltre rimodellato da attori specializzati in rapida crescita come CrowdStrike (sicurezza informatica), Snowflake (dati) e Veeva Systems (scienze della vita).

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- Integrazione dell'ecosistema: i fornitori stanno dando priorità ai requisiti di service-attach e alla profonda integrazione con i principali marketplace cloud per garantire che il loro software sia la scelta preferita dalle aziende che già utilizzano AWS o Azure.

- Specializzazione verticale: le aziende si stanno allontanando dagli strumenti orizzontali per sviluppare soluzioni SaaS verticali che affrontano i problemi specifici di un singolo settore, rendendo i loro prodotti più fidelizzati e difficili da sostituire.

- Funzionalità native dell'IA: Integrazione dell'IA generativa e dell'apprendimento automatico automatizzato come componenti fondamentali del software per offrire funzionalità superiori rispetto ai concorrenti tradizionali.

Opportunità e mosse strategiche

- Partnership strategiche di co-vendita: gli ISV stipulano sempre più spesso accordi di co-vendita con i fornitori di servizi cloud per sfruttare le loro ingenti reti di vendita e accedere a clienti aziendali di alto valore.

- Focus sull'automazione per le PMI: lo sviluppo di versioni modulari e a basso costo di software su misura per le piccole imprese consente ai fornitori di accedere a un segmento di mercato ad alto volume che sta vivendo una rapida adozione digitale.

Le principali aziende operanti nel mercato dei fornitori di software indipendenti (ISV) sono:

- Avgi Solutions

- Cisco Systems, Inc.

- Google, LLC

- HP Development Company, LP

- IBM Corporation

- Magic Software Enterprises

- Oracle Corporation

- Microsoft Corporation

- Red Hat, Inc.

- Virtusa Corporation

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato dei fornitori di software indipendenti (ISV).

- Nel giugno 2025, Oracle ha annunciato l'Oracle Defense Ecosystem, un'iniziativa globale unica nel suo genere, concepita per ridefinire la fornitura di innovazione tecnologica per la difesa e i governi. L'ecosistema è stato progettato per rafforzare la sicurezza nazionale degli Stati Uniti e dei loro alleati e contribuire ad accelerare il potenziale dirompente delle tecnologie emergenti nel settore della difesa, creando nuove opportunità per gli ISV (Independent Software Vendor) focalizzati sulla difesa di sfruttare le più recenti tecnologie cloud e di intelligenza artificiale. Tra i primi membri dell'ecosistema che hanno aderito come ISV partecipanti figuravano Arqit, Blackshark.ai, Entanglement, Fenix Group (ora parte di Nokia Federal Solutions), Koniku, Kraken, Mattermost, Metron, SensusQ e Whitespace.

- Nel gennaio 2025, Amazon Web Services ha fornito maggiori risorse e allineato gli incentivi di vendita per incoraggiare i venditori AWS a dare priorità alla co-vendita con una vasta gamma di partner. Il vantaggio della co-vendita di soluzioni SaaS (noto anche come riconoscimento dei ricavi SaaS), precedentemente riservato ai partner di grandi dimensioni che offrivano soluzioni tecnologiche, è stato esteso a tutti i partner ISV Accelerate che effettuavano transazioni su AWS Marketplace, incluse le startup idonee. I venditori AWS hanno iniziato a ricevere il rimborso delle quote per la co-vendita di soluzioni SaaS con qualsiasi partner ISV Accelerate per le offerte private effettuate tramite AWS Marketplace.

Copertura e risultati del rapporto di mercato sui fornitori di software indipendenti (ISV)

Il rapporto "Dimensioni e previsioni del mercato dei fornitori di software indipendenti (ISV) (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei fornitori di software indipendenti (ISV) a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze di mercato dei fornitori di software indipendenti (ISV), nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi di mercato dei fornitori di software indipendenti (ISV) che copre le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e ai recenti sviluppi nel mercato dei fornitori di software indipendenti (ISV).

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei fornitori di software indipendenti (ISV)

Ottieni un campione gratuito per - Mercato dei fornitori di software indipendenti (ISV)