Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose für ophthalmische Geräte bis 2031

Marktgröße und Prognose für ophthalmologische Geräte (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Produkt (Sehhilfeprodukte, chirurgische Geräte sowie Diagnose- und Überwachungsgeräte), Indikation (Katarakt, Glaukom, Refraktionsstörungen und andere Indikationen), Endbenutzer (Krankenhäuser und Augenkliniken, akademische und Forschungslabore und andere Endbenutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00008650

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 05, 2024

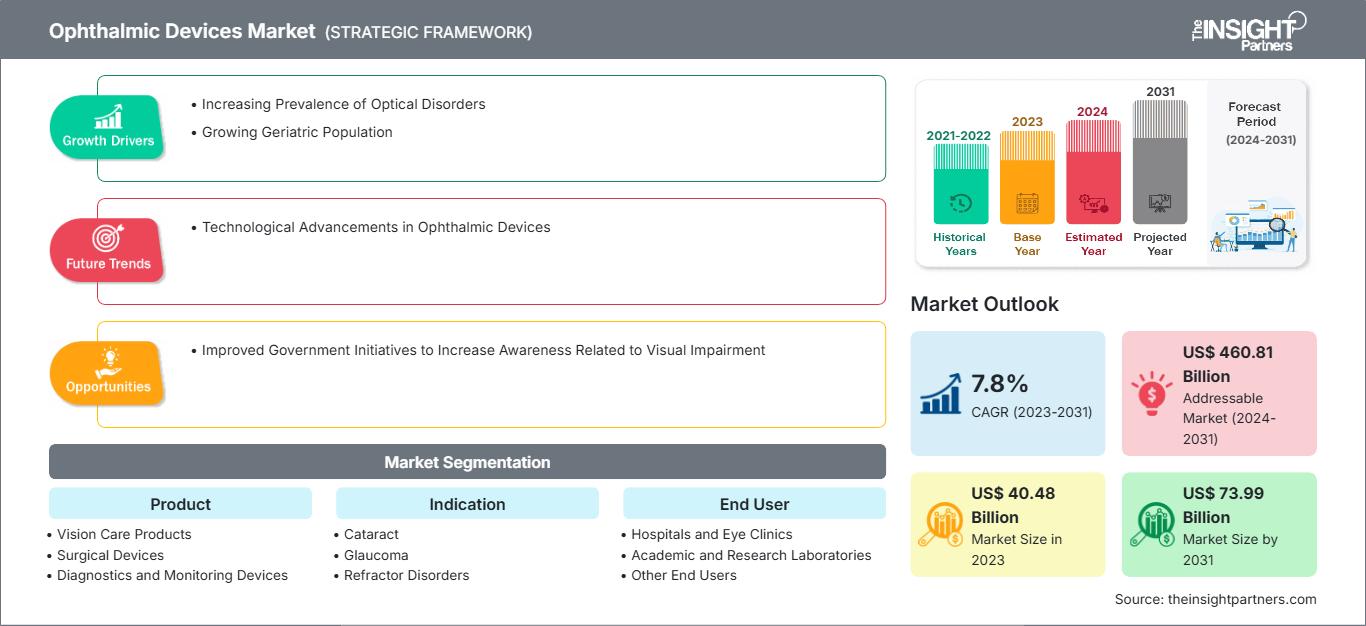

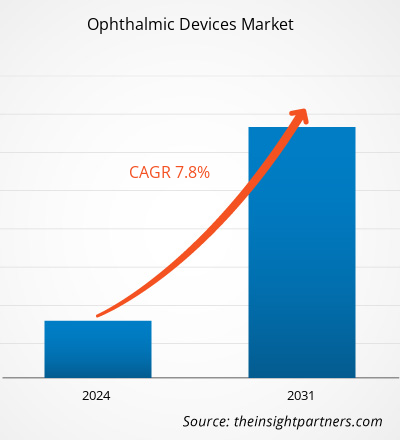

Der Markt für ophthalmologische Geräte soll von 40,48 Milliarden US-Dollar im Jahr 2023 auf 73,99 Milliarden US-Dollar im Jahr 2031 anwachsen; der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % verzeichnen.

Ophthalmologische Geräte sind medizinische Geräte zur Sehkorrektur, Diagnose und für chirurgische Zwecke. Bekanntheit und Einsatz ophthalmologischer Geräte haben in den letzten Jahren aufgrund der Zunahme von Glaukom-, Katarakt- und anderen Seherkrankungen stark zugenommen. Die steigende Zahl älterer Menschen und die zunehmende Verbreitung von Sehstörungen werden den Markt für ophthalmologische Geräte in den kommenden Jahren voraussichtlich stärken. Zu den Trends auf dem Markt für ophthalmologische Geräte zählen technologische Fortschritte bei ophthalmologischen Geräten, die das Wachstum des Marktes in Zukunft begünstigen werden.

Wachstumstreiber:

Ein Anstieg der geriatrischen Bevölkerung in Industrieländern wie den USA, Großbritannien, Kanada und Japan sowie Entwicklungsländern wie China, Indien und Südkorea wird durch die Modernisierung der Gesundheitseinrichtungen und Verbesserungen der Gesundheitsdienste vorangetrieben, was die Lebenserwartung in diesen Ländern erhöht hat. Die alternde Bevölkerung hat schwerwiegende Auswirkungen auf die sozialen und wirtschaftlichen Aspekte der Welt. In verschiedenen Ländern auf der ganzen Welt werden neue Techniken eingeführt, um die ältere Bevölkerung sicher und wirksam zu behandeln. Somit hat die verbesserte Lebensqualität zu einer geringeren Sterberate geführt, was wiederum einen Anstieg der geriatrischen Bevölkerung verursacht. Laut den Daten der Weltgesundheitsorganisation aus dem Jahr 2022 wird bis 2030 jeder sechste Mensch 60 Jahre oder älter sein; die Bevölkerung der über 60-Jährigen wird voraussichtlich von 900 Millionen im Jahr 2021 auf 2 Milliarden im Jahr 2050 anwachsen. Der Anteil dieser Altersgruppe an der weltweiten Bevölkerung wird sich von 12 % im Jahr 2015 auf 22 % bis 2050 verdoppeln. Laut dem Bericht der Vereinten Nationen für 2019 des Ministeriums für Wirtschaft und Soziales sind etwa 703 Millionen Menschen 65 Jahre und älter, und diese Zahl wird sich bis 2050 schätzungsweise auf 1,5 Milliarden verdoppeln.

Glaukom ist eine der häufigsten Erblindungsursachen bei Menschen ab 60 Jahren, und die Wahrscheinlichkeit, nach Erreichen des 60. Lebensjahres ein Glaukom zu entwickeln, ist sechsmal höher. Laut dem National Glaucoma Research Fact Sheet 2022 haben mehr als 3 Millionen Amerikaner ein Glaukom, von denen 2,7 Millionen Menschen 40 Jahre oder älter sind. Zu den weiteren Ursachen für Blindheit zählen diabetische Retinopathie, altersbedingte Makuladegeneration und Netzhautablösung. Die Centers for Disease Control and Prevention geben an, dass die Prävalenz der diabetischen Retinopathie in den USA im Jahr 2021 bei Menschen unter 25 Jahren am niedrigsten (13,0 %) und bei Menschen zwischen 65 und 79 Jahren am höchsten (28,4 %) war. Altersbedingte Augenerkrankungen gelten in den USA zudem als Hauptursache für Blindheit und Sehschwäche. Daher ist die alternde Bevölkerung anfälliger für verschiedene Augenerkrankungen, die eine frühzeitige Diagnose und Behandlung erfordern, was wiederum die Nachfrage nach ophthalmologischen Geräten antreibt und zum Wachstum des Marktes für ophthalmologische Geräte beiträgt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für ophthalmologische Geräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Berichtssegmentierung und Umfang:

Die Marktanalyse für ophthalmologische Geräte wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Produkt, Indikation, Endverbraucher und Geografie. Basierend auf dem Produkt ist der Markt in Sehhilfeprodukte, chirurgische Geräte sowie Diagnose- und Überwachungsgeräte segmentiert. Hinsichtlich der Indikation ist der Markt in Katarakt, Glaukom, Refraktionsstörungen und andere Indikationen unterteilt. Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Augenkliniken, akademische und Forschungslabore und andere Endverbraucher kategorisiert. Der Umfang des Marktberichts für ophthalmologische Geräte umfasst Nordamerika (USA, Kanada und Mexiko), Europa (Frankreich, Deutschland, Großbritannien, Spanien, Italien und übriges Europa), den asiatisch-pazifischen Raum (China, Japan, Indien, Südkorea, Australien und den übrigen asiatisch-pazifischen Raum), den Nahen Osten und Afrika (Saudi-Arabien, Südafrika, die Vereinigten Arabischen Emirate und den übrigen Nahen Osten und Afrika) sowie Süd- und Südamerika. Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für ophthalmologische Geräte ist nach Produkten unterteilt in Sehhilfeprodukte, chirurgische Geräte sowie Diagnose- und Überwachungsgeräte. Das Segment Sehhilfeprodukte hatte 2023 einen bedeutenden Marktanteil. Es wird erwartet, dass es zwischen 2023 und 2031 die höchste CAGR auf dem Markt verzeichnet.

Basierend auf der Indikation ist der Markt in Katarakt, Glaukom, Refraktionsstörungen und andere Indikationen unterteilt. Das Glaukomsegment hatte 2023 einen bedeutenden Marktanteil bei ophthalmologischen Geräten und wird voraussichtlich zwischen 2023 und 2031 die höchste CAGR verzeichnen.

Basierend auf dem Endverbraucher ist der Markt in Krankenhäuser und Augenkliniken, akademische und Forschungslabore und andere Endverbraucher segmentiert. Das Segment Krankenhäuser und Augenkliniken hatte 2023 einen bedeutenden Marktanteil bei ophthalmologischen Geräten und wird voraussichtlich zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Regionale Analyse:

Geographisch ist der Markt für ophthalmologische Geräte in Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Im Jahr 2023 eroberte Nordamerika einen bedeutenden Marktanteil. Im Jahr 2023 dominierten die USA den Markt für ophthalmologische Geräte in dieser Region. Das Marktwachstum in Nordamerika wird auf die zunehmende Belastung durch Augenkrankheiten wie Katarakt, Glaukom, diabetische Retinopathie, altersbedingte Makuladegeneration (AMD) und refraktive Erkrankungen, die zunehmende geriatrische Bevölkerung, die steigende Akzeptanz technologisch fortschrittlicher ophthalmologischer Geräte und die Präsenz bedeutender Marktteilnehmer in der Region zurückgeführt. Mit der stark steigenden Zahl von Menschen im Alter von 65 Jahren und darüber nehmen auch die Fälle von altersbedingten Erkrankungen wie AMD in den USA zu. Laut einem Bericht der National Institutes of Health ist die Zahl der Menschen mit AMD zwischen 2000 und 2010 um 18 % gestiegen und erreichte von 1,75 Millionen im Jahr 2000 bis 2010 2,07 Millionen. Bis 2050 soll diese Zahl von 2,07 Millionen auf 5,44 Millionen ansteigen. Laut der 2023 veröffentlichten Studie „Prevalence of Diabetic Retinopathy in the US in 2021“ lebten im Jahr 2021 in den USA etwa 9,6 Millionen Menschen mit diabetischer Retinopathie und etwa 1,8 Millionen Menschen mit einer das Sehvermögen bedrohenden diabetischen Retinopathie. Dies führt zu einer größeren Nachfrage nach diagnostischen ophthalmologischen Instrumenten und treibt damit das Wachstum des Marktes für ophthalmologische Geräte in der Region voran.

Markt für ophthalmologische Geräte

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für ophthalmologische Geräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage für ophthalmologische Geräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.Umfang des Marktberichts über ophthalmologische Geräte

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2023 | US$ 40.48 Billion |

| Marktgröße nach 2031 | US$ 73.99 Billion |

| Globale CAGR (2023 - 2031) | 7.8% |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024-2031 |

| Abgedeckte Segmente |

By Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für ophthalmologische Geräte: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für ophthalmologische Geräte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für ophthalmologische Geräte Übersicht der wichtigsten Akteure

Branchenentwicklungen und zukünftige Chancen:

Der Marktbericht für ophthalmologische Geräte enthält Angaben zur Unternehmenspositionierung und -konzentration, um die Leistung der Wettbewerber auf dem Markt zu bewerten. Laut Pressemitteilungen des Unternehmens werden nachfolgend einige Initiativen wichtiger Marktteilnehmer genannt:

- Im Juli 2021 übernahm die Topcon Corporation VISIA Imaging Srl, einen Hersteller ophthalmologischer Geräte mit Hauptsitz in einem Vorort von Florenz, Italien. Mit der Übernahme beabsichtigt Topcon, sein gut positioniertes Portfolio an Geräten zur Fundusbildgebung – darunter Funduskameras und optische Kohärenztomographie – weiter zu stärken. Diese Übernahme erweitert Topcons Entwicklungs- und Produktionskapazitäten für Geräte und Software für den vorderen Augenabschnitt. Die Übernahme soll auch Topcons Stellung als führender Hersteller ophthalmologischer Diagnoseinstrumente stärken.

- Im März 2021 ging die Iridex Corporation eine strategische Zusammenarbeit mit der Topcon Corporation ein. Iridex Corporation ist ein renommierter Anbieter innovativer ophthalmischer Lasermedizinprodukte zur Behandlung von Glaukom und Netzhauterkrankungen. Iridex hat die PASCAL-Produktlinie von Topcon übernommen und dabei die eigene MicroPulse-Technologie mit der PASCAL-Laserplattform von Topcon kombiniert, um seinen Marktanteil bei Laserprodukten für die Netzhautabtastung auszubauen.

Wettbewerbslandschaft und Schlüsselunternehmen:

Die Marktprognose für ophthalmologische Geräte kann Stakeholdern bei der Planung ihrer Wachstumsstrategien helfen. Alcon, Topcon, Bausch + Lomb, Carl Zeiss Meditec, Haag Streit Holding, Essilor, Johnson & Johnson Vision, Nidek Co. Ltd, Hoya Corporation und CooperVision gehören zu den führenden Akteuren auf dem Markt. Diese Unternehmen konzentrieren sich auf die Einführung neuer Hightech-Produkte, die Weiterentwicklung bestehender Produkte und die geografische Expansion, um der weltweit wachsenden Verbrauchernachfrage gerecht zu werden.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends