Croissance du marché des dispositifs ophtalmiques, taille, part, tendances, analyse des principaux acteurs et prévisions jusqu’en 2031

Analyse de la taille et des prévisions du marché des dispositifs ophtalmiques (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par produit (produits de soins de la vue, dispositifs chirurgicaux et dispositifs de diagnostic et de surveillance), indication (cataracte, glaucome, troubles de la réfraction et autres indications), utilisateur final (hôpitaux et cliniques ophtalmologiques, laboratoires universitaires et de recherche et autres utilisateurs finaux) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00008650

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 05, 2024

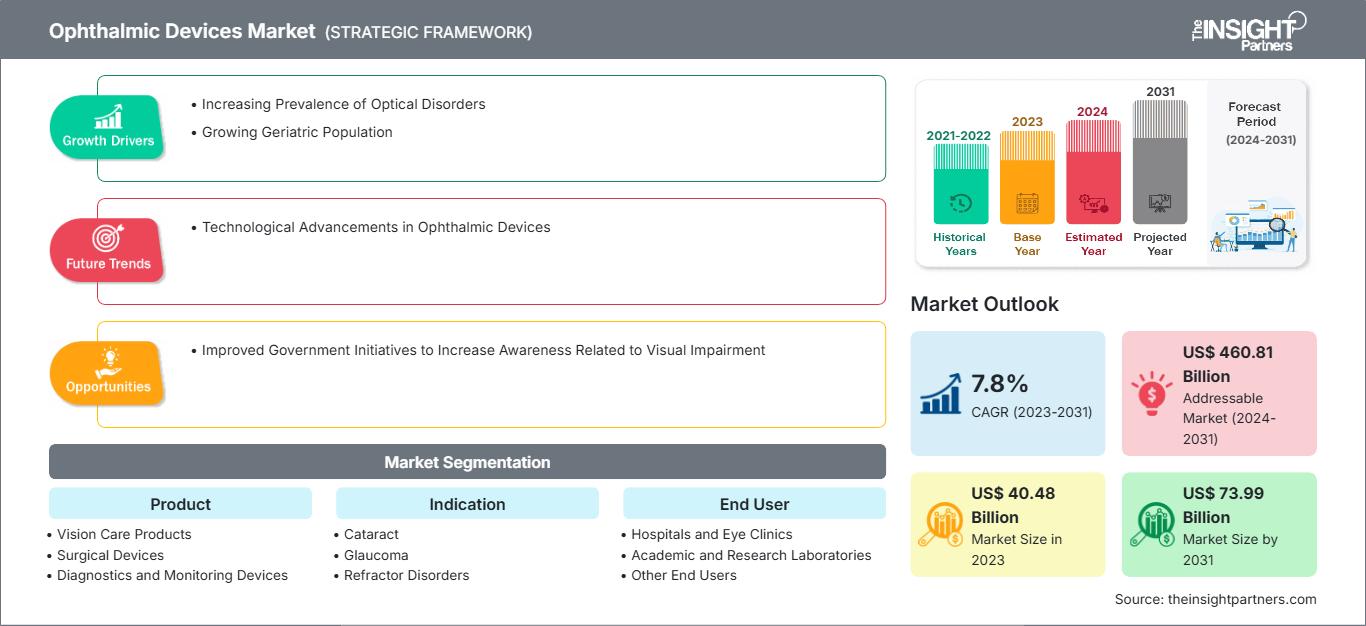

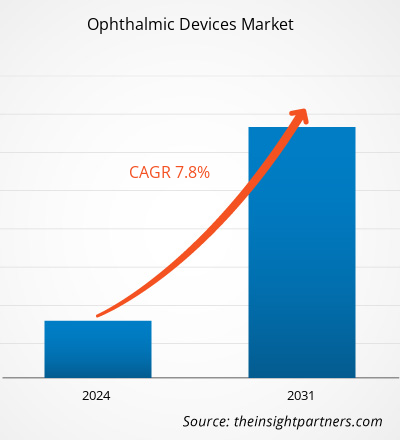

Le marché des dispositifs ophtalmiques devrait atteindre 73,99 milliards de dollars américains d'ici 2031, contre 40,48 milliards de dollars américains en 2023 ; le marché devrait enregistrer un TCAC de 7,8 % entre 2023 et 2031.

Les dispositifs ophtalmiques sont des équipements médicaux utilisés pour la correction de la vue, le diagnostic et la chirurgie. La notoriété et l'adoption des dispositifs ophtalmiques ont explosé ces dernières années en raison d'une recrudescence des cas de glaucome, de cataracte et d'autres maladies liées à la vision. L'augmentation de la population gériatrique et la prévalence croissante des troubles optiques devraient stimuler le marché des dispositifs ophtalmiques dans les années à venir. Les tendances du marché des dispositifs ophtalmiques incluent des avancées technologiques qui favoriseront la croissance du marché à l'avenir.

Moteurs de croissance :

L'augmentation de la population gériatrique dans les pays développés comme les États-Unis, le Royaume-Uni, le Canada et le Japon, et dans les pays en développement comme la Chine, l'Inde et la Corée du Sud, est stimulée par la modernisation des établissements de santé et l'amélioration des services de santé, ce qui a amélioré l'espérance de vie dans ces pays. Le vieillissement de la population a un impact important sur les plans social et économique mondial. De nouvelles techniques sont adoptées dans divers pays pour traiter les personnes âgées de manière sûre et efficace. Ainsi, l'amélioration de la qualité de vie a entraîné une baisse des taux de mortalité, ce qui a entraîné une augmentation de la population gériatrique. Selon les données de l'Organisation mondiale de la santé de 2022, une personne sur six sera âgée de 60 ans et plus d'ici 2030 ; La population des personnes âgées de 60 ans et plus devrait passer de 900 millions en 2021 à 2 milliards d'ici 2050. Le pourcentage de la population mondiale dans cette tranche d'âge doublera, passant de 12 % en 2015 à 22 % d'ici 2050. Selon le rapport 2019 du Département des affaires économiques et sociales des Nations Unies, environ 703 millions de personnes sont âgées de 65 ans et plus, et ce nombre devrait doubler pour atteindre 1,5 milliard d'ici 2050. Le glaucome est une cause importante de cécité chez les personnes âgées de 60 ans et plus, et les personnes sont six fois plus susceptibles de développer un glaucome après avoir atteint l'âge de 60 ans. Selon la fiche d'information nationale sur la recherche sur le glaucome de 2022, plus de 3 millions d'Américains sont atteints de glaucome, dont 2,7 millions de personnes vivant avec cette maladie sont âgées de 40 ans et plus. Les autres causes de cécité comprennent la rétinopathie diabétique, la dégénérescence maculaire liée à l'âge et le décollement de la rétine. Selon les Centres pour le contrôle et la prévention des maladies (CDC), la prévalence de la rétinopathie diabétique était la plus faible chez les moins de 25 ans (13,0 %) et la plus élevée chez les 65-79 ans (28,4 %) aux États-Unis en 2021. Les maladies oculaires liées à l'âge sont également citées comme les principales causes de cécité et de malvoyance aux États-Unis. Ainsi, la population vieillissante est plus vulnérable à diverses maladies oculaires qui nécessitent un diagnostic et un traitement précoces, ce qui stimule la demande en dispositifs ophtalmiques et contribue à la croissance de ce marché.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs ophtalmiques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

L’analyse du marché des dispositifs ophtalmiques a été réalisée en prenant en compte les segments suivants : produit, indication, utilisateur final et géographie. En fonction du produit, le marché est segmenté en produits de soins de la vue, dispositifs chirurgicaux et dispositifs de diagnostic et de surveillance. En termes d’indication, le marché est classé en cataracte, glaucome, troubles de la réfraction et autres indications. En fonction de l’utilisateur final, le marché est catégorisé en hôpitaux et cliniques ophtalmologiques, laboratoires universitaires et de recherche, et autres utilisateurs finaux. La portée du rapport sur le marché des dispositifs ophtalmiques couvre l’Amérique du Nord (États-Unis, Canada et Mexique), l’Europe (France, Allemagne, Royaume-Uni, Espagne, Italie et reste de l’Europe), l’Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l’Asie-Pacifique), le Moyen-Orient et l’Afrique (Arabie saoudite, Afrique du Sud, Émirats arabes unis et reste du Moyen-Orient et de l’Afrique), et l’Afrique du Sud et Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché des dispositifs ophtalmiques, par produit, est classé en produits de soins de la vue, dispositifs chirurgicaux et dispositifs de diagnostic et de surveillance. Le segment des produits de soins de la vue détenait une part de marché importante en 2023. Il devrait enregistrer le TCAC le plus élevé du marché entre 2023 et 2031.

En fonction de l'indication, le marché est classé en cataracte, glaucome, troubles de la réfraction et autres indications. Le segment du glaucome détenait une part de marché importante des dispositifs ophtalmiques en 2023 et devrait enregistrer le TCAC le plus élevé entre 2023 et 2031.

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques ophtalmologiques, laboratoires universitaires et de recherche, et autres utilisateurs finaux. Français Le segment des hôpitaux et des cliniques ophtalmologiques détenait une part de marché significative des dispositifs ophtalmiques en 2023 et devrait enregistrer le TCAC le plus élevé entre 2023 et 2031.

Analyse régionale :

Sur le plan géographique, le marché des dispositifs ophtalmiques est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2023, l'Amérique du Nord a conquis une part importante du marché. En 2023, les États-Unis ont dominé le marché des dispositifs ophtalmiques dans cette région. La croissance du marché en Amérique du Nord est attribuée à la charge croissante des maladies oculaires, telles que la cataracte, le glaucome, la rétinopathie diabétique, la dégénérescence maculaire liée à l'âge (DMLA) et les maladies réfractives ; à l'augmentation de la population gériatrique ; à l'acceptation croissante des dispositifs ophtalmiques technologiquement avancés ; et à la présence d'acteurs importants du marché dans la région. Avec l'augmentation de la population âgée de 65 ans et plus, les cas de maladies liées à l'âge, comme la DMLA, sont en hausse aux États-Unis. Selon le rapport des National Institutes of Health, le nombre de personnes atteintes de DMLA a augmenté de 18 % entre 2000 et 2010, atteignant 2,07 millions en 2010, contre 1,75 million en 2000. D'ici 2050, ce nombre devrait atteindre 5,44 millions, contre 2,07 millions. Selon l'étude « Prevalence of Diabetic Retinopathy in the US in 2021 », publiée en 2023, environ 9,6 millions de personnes vivaient avec une rétinopathie diabétique et environ 1,8 million de personnes vivaient avec une rétinopathie diabétique menaçant la vision en 2021 aux États-Unis. Cela conduit à une demande accrue d'outils de diagnostic ophtalmique, propulsant ainsi la croissance du marché des dispositifs ophtalmiques dans la région.

Marché des dispositifs ophtalmiquesLes tendances régionales et les facteurs influençant le marché des dispositifs ophtalmiques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la répartition géographique du marché des dispositifs ophtalmiques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.Portée du rapport sur le marché des dispositifs ophtalmiques| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | US$ 40.48 Billion |

| Taille du marché par 2031 | US$ 73.99 Billion |

| TCAC mondial (2023 - 2031) | 7.8% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

By Produits

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs ophtalmiques : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs ophtalmiques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs ophtalmiques Aperçu des principaux acteurs clés

Développements du secteur et opportunités futures :

Le rapport sur le marché des dispositifs ophtalmiques inclut le positionnement et la concentration des entreprises afin d'évaluer les performances des concurrents sur le marché. Selon les communiqués de presse des entreprises, quelques initiatives prises par les principaux acteurs du marché sont mentionnées ci-dessous :

- En juillet 2021, Topcon Corporation a acquis VISIA Imaging Srl, un fabricant de dispositifs ophtalmiques dont le siège social est situé dans la banlieue de Florence, en Italie. Avec cette acquisition, Topcon entend renforcer son portefeuille bien positionné de dispositifs d'imagerie du fond d'œil, qui comprend des caméras du fond d'œil et la tomographie par cohérence optique. Cette acquisition améliore les capacités de développement et de production de Topcon en matière de dispositifs et de logiciels pour le segment antérieur. L'acquisition vise également à renforcer la position de Topcon en tant que producteur de premier plan d'outils de diagnostic ophtalmique.

- En mars 2021, Iridex Corporation a conclu une collaboration stratégique avec Topcon Corporation. Iridex Corporation est un fournisseur renommé de produits médicaux ophtalmiques laser innovants pour le traitement du glaucome et des maladies rétiniennes. Iridex a acquis la gamme de produits PASCAL de Topcon, combinant ainsi sa propre technologie MicroPulse à la plateforme laser PASCAL de Topcon, afin d'accroître sa part de marché des produits laser de balayage rétinien.

Paysage concurrentiel et entreprises clés :

Les prévisions du marché des dispositifs ophtalmiques peuvent aider les acteurs à planifier leurs stratégies de croissance. Alcon, Topcon, Bausch + Lomb, Carl Zeiss Meditec, Haag Streit Holding, Essilor, Johnson & Johnson Vision, Nidek Co. Ltd, Hoya Corporation et CooperVision comptent parmi les principaux acteurs du marché. Ces entreprises se concentrent sur le lancement de nouveaux produits de haute technologie, l'amélioration des produits existants et l'expansion géographique pour répondre à la demande croissante des consommateurs à l'échelle mondiale.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires