Marktgröße, Marktanteil und Nachfrage im Bereich Tierversicherungen bis 2034

Marktgröße und Prognose für Tierversicherungen (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse: Nach Deckungsart (nur Unfall, Unfall & Krankheit, Sonstige), nach Tierart (Hunde, Katzen, Sonstige), nach Vertriebskanal (Agentur, Makler, Direktvertrieb) und nach Region

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00039063

- Kategorie : Banken, Finanzdienstleistungen und Versicherungen

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 09, 2026

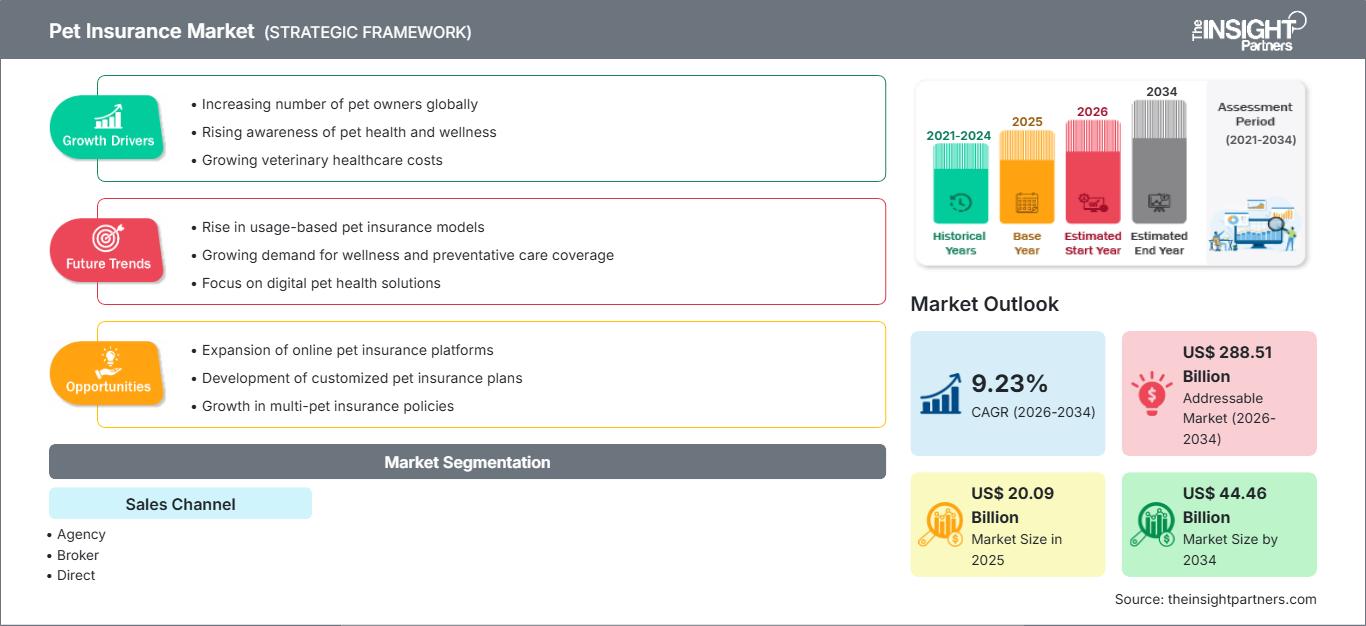

Der Markt für Haustierversicherungen wird bis 2034 voraussichtlich ein Volumen von 44,46 Milliarden US-Dollar erreichen, gegenüber 20,09 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,23 % verzeichnen wird.

Marktanalyse für Haustierversicherungen

Die Tierbranche stand während der COVID-19-Pandemie vor erheblichen Herausforderungen, die verschiedene Akteure wie Tierhalter, Tierärzte, Tierkliniken und Unternehmen der Tiergesundheitsbranche betrafen. Die Branche passte sich jedoch schnell an und ergriff unterstützende Maßnahmen, um den ununterbrochenen Zugang zu tierärztlicher Versorgung und damit verbundenen Dienstleistungen zu gewährleisten. Diese Herausforderungen führten auch zu einem gesteigerten Bewusstsein der Tierhalter für die Notwendigkeit finanzieller Absicherung, was einen sprunghaften Anstieg der abgeschlossenen Tierversicherungen zur Folge hatte. Eine Umfrage von Petplan, einem führenden Anbieter auf dem britischen Markt, zeigte einen Anstieg der Haustierhaltung im Jahr 2020, wobei Hunde die beliebteste Tierart waren, gefolgt von Katzen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Haustierversicherungen: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Überblick über die Haustierversicherungsbranche

- Die Tierkrankenversicherung ist eine spezielle Versicherungsform, die Tierhalter finanziell vor unerwarteten Tierarztkosten schützt. Sie funktioniert ähnlich wie die Krankenversicherung für Menschen und deckt medizinische Behandlungen, Operationen, Medikamente und andere Gesundheitsleistungen für Haustiere ab.

- Tierkrankenversicherungen beinhalten in der Regel eine monatliche oder jährliche Prämienzahlung. Im Gegenzug erhält der Versicherungsnehmer eine Erstattung für anfallende Tierarztkosten während der Versicherungsperiode. Die Erstattungshöhe richtet sich nach den in der Police festgelegten Deckungsgrenzen, Selbstbehalten und Zuzahlungen.

- Der Hauptzweck einer Haustierversicherung besteht darin, die finanzielle Belastung durch tierärztliche Behandlungen zu mindern, die insbesondere im Falle von Unfällen, Verletzungen oder schweren Erkrankungen erheblich sein kann.

Markttreiber für Haustierversicherungen: Wachsende Haustierpopulation treibt den Markt für Haustierversicherungen an

- Mehrere Schlüsselfaktoren treiben das Wachstum des Marktes für Haustierversicherungen an. Allen voran trägt die wachsende Zahl von Haustieren zu diesem Wachstum bei. Da immer mehr Menschen und Familien Haustiere in ihren Haushalten aufnehmen, steigt die Nachfrage nach Haustierversicherungen, um ihre vierbeinigen Freunde zu schützen und potenzielle Tierarztkosten abzudecken.

- Laut Forbes hat die Zahl der Haustierbesitzer in den USA in den letzten drei Jahrzehnten deutlich zugenommen. Im Jahr 2024 besaßen schätzungsweise 66 % der US-Haushalte, das entspricht 86,9 Millionen Haushalten, ein Haustier. Dies stellt einen erheblichen Anstieg gegenüber den 56 % im Jahr 1988 dar.

- Statistiken zur Haustierhaltung unterstreichen die zentrale Rolle, die Haustiere im Leben ihrer Besitzer spielen: 85 % der Hundebesitzer und 76 % der Katzenbesitzer betrachten ihre Haustiere als Familienmitglieder.

Marktbericht zur Haustierversicherung: Segmentierungsanalyse

- Basierend auf der Tierart wird der Markt für Haustierversicherungen in Hunde, Katzen und Sonstige unterteilt. Es wird erwartet, dass das Segment der Hunde im Jahr 2023 einen bedeutenden Marktanteil im Bereich der Haustierversicherungen halten wird. Die zunehmende Verbreitung von Haustieradoptionen, das erweiterte Leistungsangebot der Versicherungsunternehmen und das steigende verfügbare Einkommen in wichtigen Märkten sind wesentliche Faktoren, die den Marktanteil in der Haustierversicherungsbranche antreiben.

- Zu den wichtigsten Akteuren in diesem Sektor zählen Trupanion, Inc., Petplan, PetFirst Healthcare LLC, Nationwide Mutual Insurance Company und Embrace Pet Insurance Agency, LLC. Laut einer Studie der American Pet Products Association (APPA) aus den Jahren 2023 und 2024 besitzen in den Vereinigten Staaten rund 66 % der Haushalte mindestens ein Haustier, was insgesamt etwa 86,9 Millionen Haushalten entspricht.

- Unter den versicherten Haustieren machen Hunde etwa 80 % und Katzen die restlichen 20 % aus. Das Wachstum der Haustierpopulation in der Region, verbunden mit der Verfügbarkeit vielfältiger Versicherungspolicen, die den unterschiedlichen Bedürfnissen von Haustieren gerecht werden, dürfte neue Trends auf dem Markt für Haustierversicherungen mit sich bringen.

Regionale Analyse des Marktes für Haustierversicherungen

Der Bericht zum Markt für Tierkrankenversicherungen gliedert sich in fünf Regionen: Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika. Nordamerika verzeichnet ein rasantes Wachstum und wird voraussichtlich einen bedeutenden Marktanteil im Bereich der Tierkrankenversicherungen halten. Im Jahr 2022 stieg der nordamerikanische Markt für Tierkrankenversicherungen deutlich an: Rund 5,36 Millionen Haustiere waren versichert, was einem Wachstum von etwa 22 % gegenüber dem Vorjahr entspricht. Diese Daten wurden von der North American Pet Health Insurance Association (NAPHIA), einem Branchenverband der Tierkrankenversicherungsbranche in den USA und Kanada, veröffentlicht. Die steigende Zahl von Tierhaltern, die eine Versicherung für ihre Haustiere abschließen, deutet auf eine wachsende Marktnachfrage hin.

Berichtsumfang zum Markt für Haustierversicherungen

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 20,09 Milliarden US-Dollar |

| Marktgröße bis 2034 | 44,46 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 9,23 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Vertriebskanal

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Tierversicherungsanbieter: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Tierversicherungen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Die Marktanalyse für Tierversicherungen wurde anhand von Deckungsart, Tierart, Vertriebskanal und Region durchgeführt. Bezüglich der Deckungsart ist der Markt in Unfallversicherung und Unfall- und Krankenversicherung unterteilt. Nach Tierart wird zwischen Hunden und Katzen unterschieden. Nach Vertriebskanal ist der Markt in Agenturen, Makler und Direktvertrieb unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika unterteilt.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Haustierversicherungen

Unternehmen verfolgen im Markt für Tierversicherungen anorganische und organische Wachstumsstrategien wie Fusionen und Übernahmen. Einige wichtige aktuelle Marktentwicklungen sind nachfolgend aufgeführt:

- Im Januar 2024 ging Five Sigma, ein führender Anbieter cloudbasierter Schadenmanagementlösungen, eine strategische Allianz mit Odie Pet Insurance ein, einem Unternehmen, das sich für einen besseren Zugang zu und eine niedrigere Bezahlbarkeit von Tierkrankenversicherungen einsetzt. Ziel dieser Partnerschaft ist es, die Schadenprozesse im Bereich der Tierkrankenversicherungen zu transformieren und die Abläufe in der gesamten Branche zu optimieren.

(Quelle: Five Sigma, Unternehmenswebsite)

- Im November 2023 schloss Fetch, ein führendes Unternehmen der Heimtierbranche, eine strategische Partnerschaft mit der Best Friends Animal Society, einer renommierten nationalen Organisation, die sich zum Ziel gesetzt hat, die Euthanasie von Hunden und Katzen in amerikanischen Tierheimen bis 2025 zu beenden. Im Rahmen dieser Partnerschaft wird Fetch bedeutende Beiträge leisten, um die Initiativen von Best Friends bei der Suche nach liebevollen Zuhause für Tiere aus Tierheimen zu unterstützen und letztendlich deren Vision einer Nation ohne Tötung von Tieren zu verwirklichen.

(Quelle: Fetch, Unternehmenswebsite)

- Im September 2023 erwarb die Independence Pet Group (IPG), eine führende Plattform für Tierversicherungen, die für ihre umfassenden Dienstleistungen bekannt ist, erfolgreich Felix, die exklusive Tierversicherungsmarke für Katzen in den USA. Diese strategische Akquisition unterstreicht IPGs Erkenntnis, dass die Nachfrage nach Krankenversicherungen für Katzen stetig wächst und sich zum am schnellsten wachsenden Marktsegment entwickelt hat. Durch die Integration von Felix in ihr Portfolio möchte IPG Katzenbesitzer noch besser betreuen und den bisher vernachlässigten Markt für Katzenversicherungen bedienen. Der Abschluss dieser Akquisition stärkt IPGs Position als eines der größten Unternehmen für Tierversicherungen und -dienstleistungen in Nordamerika und trägt zum Wohlbefinden und zur Sicherheit von über 800.000 Haustieren in den USA und Kanada bei.

(Quelle: Independence Pet Group (IPG), Unternehmenswebsite)

Marktbericht zur Haustierversicherung: Abdeckung und Ergebnisse

Der Marktbericht „Marktgröße und Prognose für den Markt für Haustierversicherungen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die folgende Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die unter den Geltungsbereich fallen.

- Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen.

- Wichtige Zukunftstrends.

- Detaillierte PEST- und SWOT-Analyse

- Globale und regionale Marktanalyse mit Fokus auf wichtige Markttrends, Hauptakteure, Regulierungen und aktuelle Marktentwicklungen.

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, Hauptakteure und aktuelle Entwicklungen.

- Detaillierte Unternehmensprofile.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends