Tamaño, cuota de mercado y demanda del mercado de seguros para mascotas en 2034

Tamaño y pronóstico del mercado de seguros para mascotas (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento: por tipo de cobertura (solo accidentes, accidentes y enfermedades, otros), por tipo de animal (perros, gatos, otros), por canal de ventas (agencia, corredor, directo) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00039063

- Categoría : Banca, servicios financieros y seguros

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : April 09, 2026

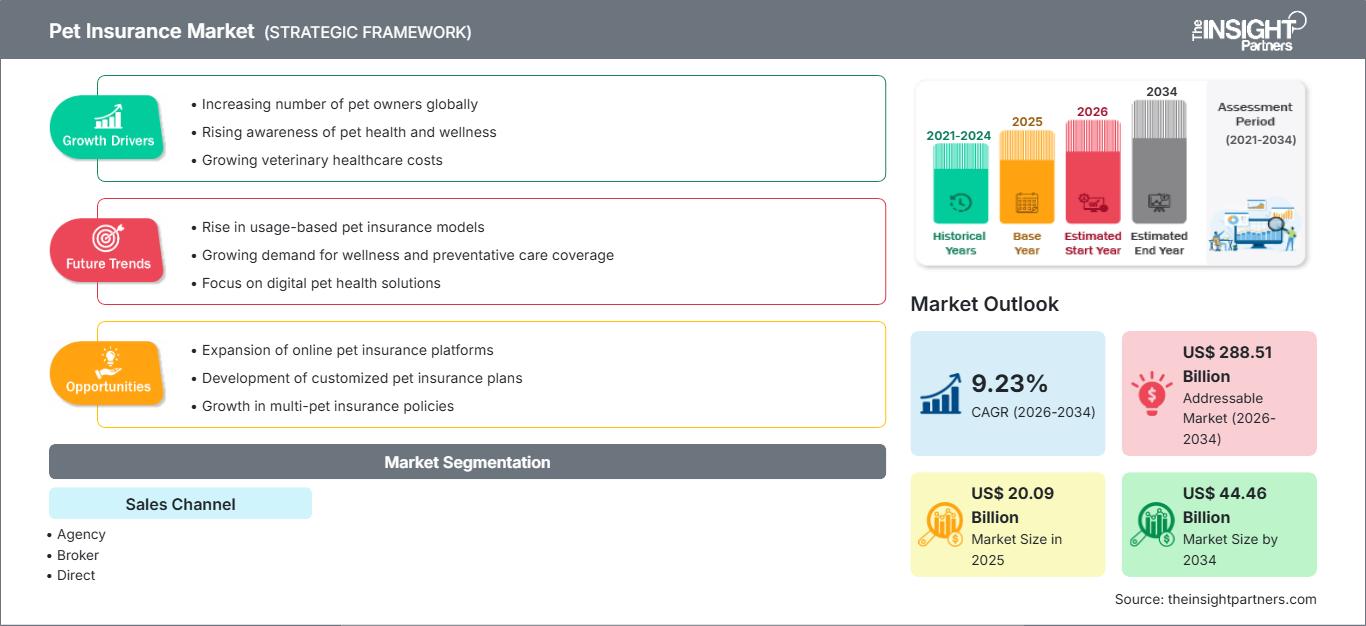

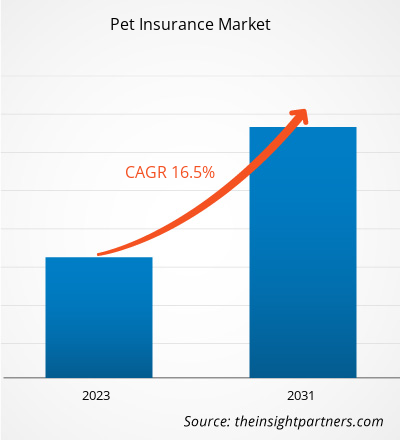

Se prevé que el mercado de seguros para mascotas alcance los 44.460 millones de dólares estadounidenses en 2034, frente a los 20.090 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 9,23 % durante el período de previsión 2026-2034.

Análisis del mercado de seguros para mascotas

La industria animal se enfrentó a importantes desafíos durante la pandemia de COVID-19, que afectaron a diversos actores, como dueños de mascotas, veterinarios, hospitales veterinarios y empresas de salud animal. Sin embargo, la industria se adaptó rápidamente implementando medidas de apoyo para garantizar el acceso ininterrumpido a la atención veterinaria y los servicios relacionados. Estos desafíos también generaron una mayor concienciación entre los dueños de mascotas sobre la necesidad de protección financiera, lo que resultó en un aumento en la contratación de pólizas de seguro para mascotas. Una encuesta realizada por Petplan, una empresa destacada en el mercado del Reino Unido, indicó un incremento en la tenencia de mascotas en 2020, siendo los perros la opción preferida, seguidos de los gatos.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de seguros para mascotas: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Descripción general del sector de seguros para mascotas

- El seguro para mascotas es una cobertura especializada que ofrece protección financiera a los dueños de mascotas ante gastos veterinarios inesperados. Funciona de forma similar al seguro médico para humanos, cubriendo tratamientos médicos, cirugías, medicamentos y otros servicios de salud para mascotas.

- Las pólizas de seguro para mascotas suelen incluir una prima mensual o anual, a cambio de la cual el asegurado recibe un reembolso por los gastos veterinarios elegibles incurridos durante el período de vigencia de la póliza. El monto del reembolso se basa en los límites de cobertura, los deducibles y los copagos especificados en la póliza.

- El objetivo principal del seguro para mascotas es mitigar la carga financiera asociada con la atención veterinaria, que puede ser considerable, especialmente en casos de accidentes, lesiones o enfermedades graves.

El creciente número de mascotas impulsa el mercado de seguros para mascotas.

- Varios factores clave impulsan el crecimiento del mercado de seguros para mascotas. En primer lugar, el aumento de la población de mascotas contribuye a la expansión de este mercado. A medida que más personas y familias acogen mascotas en sus hogares, la demanda de seguros para mascotas, como medio para proteger a sus compañeros peludos y gestionar posibles gastos médicos, va en aumento.

- Por ejemplo, según Forbes, la tenencia de mascotas en Estados Unidos ha experimentado un crecimiento significativo en las últimas tres décadas. En 2024, aproximadamente el 66 % de los hogares estadounidenses, lo que equivale a 86,9 millones de viviendas, tenían una mascota. Esto representa un aumento sustancial con respecto al 56 % registrado en 1988.

- Las estadísticas sobre la tenencia de mascotas destacan el papel fundamental que desempeñan las mascotas en la vida de sus dueños: el 85% de los dueños de perros y el 76% de los dueños de gatos consideran a sus mascotas como miembros de sus familias.

Análisis de segmentación del informe de mercado de seguros para mascotas

- Según el tipo de animal, el mercado de seguros para mascotas se segmenta en perros, gatos y otros. Se prevé que el segmento de perros ostente una cuota de mercado sustancial en 2023. El aumento de la adopción de mascotas, la mayor oferta de servicios de las aseguradoras y el creciente poder adquisitivo en mercados clave son factores importantes que impulsan la cuota de mercado en el sector de los seguros para mascotas.

- Entre los principales actores de este sector se encuentran Trupanion, Inc., Petplan, PetFirst Healthcare LLC, Nationwide Mutual Insurance Company y Embrace Pet Insurance Agency, LLC. Según los resultados de un estudio realizado por la Asociación Estadounidense de Productos para Mascotas (APPA) entre 2023 y 2024, aproximadamente el 66 % de los hogares en Estados Unidos poseen al menos una mascota, lo que representa un total de alrededor de 86,9 millones de hogares.

- Entre las mascotas aseguradas, los perros representan aproximadamente el 80%, mientras que los gatos constituyen el 20% restante. Se prevé que el aumento de la población de mascotas en toda la región, junto con la disponibilidad de diversas pólizas de seguro que satisfacen las variadas necesidades de los animales, genere nuevas tendencias en el mercado de seguros para mascotas.

Análisis regional del mercado de seguros para mascotas

El alcance del informe de mercado de seguros para mascotas se divide principalmente en cinco regiones: Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica. Norteamérica está experimentando un rápido crecimiento y se prevé que mantenga una cuota de mercado significativa en el sector de seguros para mascotas. En 2022, el mercado norteamericano de seguros para mascotas registró un aumento considerable, con aproximadamente 5,36 millones de mascotas aseguradas, lo que representa un crecimiento de alrededor del 22 % con respecto al año anterior. Estos datos fueron publicados por la Asociación Norteamericana de Seguros de Salud para Mascotas (NAPHIA), una asociación comercial del sector de seguros para mascotas en Estados Unidos y Canadá. El creciente número de dueños de mascotas que optan por un seguro para sus animales indica una demanda creciente en el mercado.

Alcance del informe de mercado de seguros para mascotas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 20.090 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 44.460 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 9,23% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por canal de ventas

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de seguros para mascotas: comprender su impacto en la dinámica empresarial.

El mercado de seguros para mascotas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

El análisis del mercado de seguros para mascotas se realizó en función del tipo de cobertura, el tipo de animal, el canal de venta y la geografía. En cuanto al tipo de cobertura, el mercado se segmenta en cobertura solo por accidente y cobertura por accidente y enfermedad. Según el tipo de animal, el mercado se segmenta en perros y gatos. En cuanto a los canales de venta, el mercado se segmenta en agencias, corredores y venta directa. Geográficamente, el mercado se segmenta en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica.

Noticias y novedades recientes del mercado de seguros para mascotas

En el mercado de seguros para mascotas, las empresas adoptan estrategias orgánicas e inorgánicas, como fusiones y adquisiciones. A continuación, se enumeran algunos de los principales acontecimientos recientes del mercado:

- En enero de 2024, Five Sigma, proveedor líder de soluciones de gestión de reclamaciones basadas en la nube, firmó una alianza estratégica con Odie Pet Insurance, una compañía comprometida con mejorar la accesibilidad y la asequibilidad de los seguros para mascotas. Esta colaboración busca transformar los procesos de reclamaciones en el sector de seguros para mascotas y optimizar las operaciones generales de la industria.

(Fuente: Five Sigma, sitio web de la empresa)

- En noviembre de 2023, Fetch, empresa líder en el sector de las mascotas, estableció una alianza estratégica con Best Friends Animal Society, una reconocida organización nacional dedicada a erradicar la eutanasia de perros y gatos en los refugios estadounidenses para 2025. En el marco de esta alianza, Fetch realizará importantes contribuciones para apoyar las iniciativas de Best Friends en la búsqueda de hogares amorosos para las mascotas de los refugios y, en última instancia, en la consecución de su visión de crear un país sin sacrificios de animales.

(Fuente: Fetch, sitio web de la empresa)

- En septiembre de 2023, Independence Pet Group (IPG), una destacada plataforma de seguros para mascotas reconocida por sus servicios integrales, adquirió Felix, la marca exclusiva de seguros para gatos en Estados Unidos. Esta adquisición estratégica se alinea con el reconocimiento de IPG de la creciente demanda de seguros de salud para gatos, que se ha consolidado como el segmento de mayor crecimiento en el mercado. Al integrar Felix a su cartera, IPG busca brindar un mejor servicio a los dueños de gatos y abordar el mercado de seguros para gatos, históricamente poco representado. La finalización de esta adquisición fortalece aún más la posición de IPG como una de las mayores organizaciones de seguros y servicios para mascotas en Norteamérica, velando por el bienestar y la seguridad de más de 800,000 mascotas en Estados Unidos y Canadá.

(Fuente: Independence Pet Group (IPG), sitio web de la empresa)

Cobertura y entregables del informe de mercado de seguros para mascotas

El informe de mercado sobre "Tamaño y pronóstico del mercado de seguros para mascotas (2021–2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel mundial, regional y nacional para todos los segmentos de mercado clave cubiertos en el alcance.

- Dinámica del mercado, como factores impulsores, limitaciones y oportunidades clave.

- Tendencias clave para el futuro.

- Análisis detallado PEST y FODA

- Análisis de mercado global y regional que abarca las principales tendencias del mercado, los actores clave, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes.

- Perfiles detallados de las empresas.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias