Dimensioni, quota di mercato e domanda di assicurazioni per animali domestici entro il 2034

Dimensioni e previsioni del mercato delle assicurazioni per animali domestici (2021-2034), quota globale e regionale, tendenze e analisi delle opportunità di crescita: per tipo di copertura (solo infortuni, infortuni e malattie, altri), per tipo di animale (cani, gatti, altri), per canale di vendita (agenzia, broker, vendita diretta) e per area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00039063

- Categoria : Servizi bancari, finanziari e assicurativi

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 09, 2026

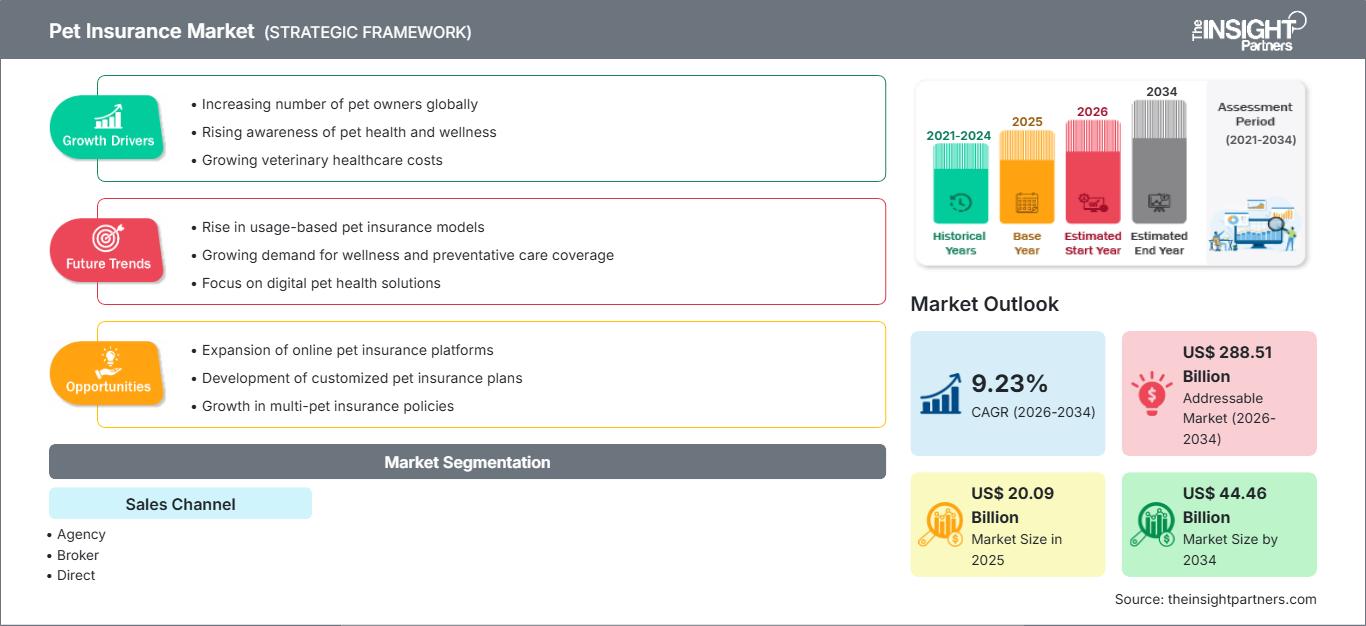

Si prevede che il mercato delle assicurazioni per animali domestici raggiungerà un valore di 44,46 miliardi di dollari entro il 2034, rispetto ai 20,09 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 9,23% nel periodo di previsione 2026-2034.

Analisi del mercato delle assicurazioni per animali domestici

Il settore zootecnico ha dovuto affrontare sfide significative durante la pandemia di COVID-19, con ripercussioni su diverse parti interessate, tra cui proprietari di animali domestici, veterinari, cliniche veterinarie e aziende del settore della salute animale. Tuttavia, il settore si è rapidamente adattato implementando misure di supporto per garantire un accesso ininterrotto alle cure veterinarie e ai servizi correlati. Queste sfide hanno anche portato a una maggiore consapevolezza tra i proprietari di animali domestici circa la necessità di una protezione finanziaria, con conseguente aumento delle sottoscrizioni di polizze assicurative per animali. Un sondaggio condotto da Petplan, un importante operatore del mercato britannico, ha indicato un aumento del numero di animali domestici posseduti nel 2020, con i cani come scelta preferita, seguiti dai gatti.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle assicurazioni per animali domestici: spunti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Panoramica del settore delle assicurazioni per animali domestici

- L'assicurazione per animali domestici è una forma specializzata di copertura assicurativa che offre protezione finanziaria ai proprietari di animali contro spese veterinarie impreviste. Funziona secondo un principio simile all'assicurazione sanitaria per gli esseri umani, offrendo copertura per trattamenti medici, interventi chirurgici, farmaci e altri servizi sanitari per gli animali domestici.

- Le polizze di assicurazione per animali domestici prevedono in genere il pagamento di un premio mensile o annuale e, in cambio, il contraente riceve un rimborso per le spese veterinarie ammissibili sostenute durante il periodo di validità della polizza. L'importo del rimborso si basa sui limiti di copertura, sulle franchigie e sui ticket specificati nella polizza.

- Lo scopo principale dell'assicurazione per animali domestici è quello di alleviare l'onere finanziario legato alle cure veterinarie, che può essere considerevole, soprattutto in caso di incidenti, infortuni o malattie gravi.

Il mercato delle assicurazioni per animali domestici è trainato dalla crescente popolazione di animali domestici e dalla conseguente necessità di assicurazioni per animali.

- Diversi fattori chiave stanno guidando la crescita del mercato delle assicurazioni per animali domestici. In primo luogo, la crescente popolazione di animali domestici contribuisce all'espansione di questo mercato. Con un numero sempre maggiore di persone e famiglie che accolgono animali domestici nelle proprie case, aumenta la domanda di assicurazioni per animali, come mezzo per proteggere i propri amici a quattro zampe e gestire le potenziali spese mediche.

- Ad esempio, secondo Forbes, il fenomeno degli animali domestici negli Stati Uniti ha registrato una crescita significativa negli ultimi tre decenni. Nel 2024, circa il 66% delle famiglie statunitensi, pari a 86,9 milioni di abitazioni, possedeva un animale domestico. Ciò rappresenta un aumento sostanziale rispetto al 56% registrato nel 1988.

- Le statistiche sulla proprietà di animali domestici evidenziano il ruolo fondamentale che questi svolgono nella vita dei loro proprietari: l'85% dei proprietari di cani e il 76% dei proprietari di gatti considerano i propri animali come membri della famiglia.

Analisi di segmentazione del mercato delle assicurazioni per animali domestici

- In base alla tipologia di animale, le previsioni di mercato per le assicurazioni per animali domestici sono segmentate in cani, gatti e altri. Si prevede che il segmento dei cani deterrà una quota di mercato sostanziale nel settore delle assicurazioni per animali domestici nel 2023. La crescente diffusione delle adozioni di animali domestici, l'ampliamento della gamma di servizi offerti dalle compagnie assicurative e l'aumento del reddito disponibile nei mercati chiave sono fattori significativi che guidano la quota di mercato nel settore delle assicurazioni per animali domestici.

- Tra i principali operatori di questo settore figurano Trupanion, Inc., Petplan, PetFirst Healthcare LLC, Nationwide Mutual Insurance Company e Embrace Pet Insurance Agency, LLC. Secondo uno studio condotto dall'American Pet Products Association (APPA) tra il 2023 e il 2024, circa il 66% delle famiglie negli Stati Uniti possiede almeno un animale domestico, per un totale di circa 86,9 milioni di famiglie.

- Tra gli animali domestici assicurati, i cani rappresentano circa l'80%, mentre i gatti costituiscono il restante 20%. La crescita del numero di animali domestici in tutta la regione, unita alla disponibilità di diverse polizze assicurative adatte alle svariate esigenze degli animali, dovrebbe generare nuove tendenze nel mercato delle assicurazioni per animali domestici.

Analisi regionale del mercato delle assicurazioni per animali domestici

Il rapporto sul mercato delle assicurazioni per animali domestici è suddiviso principalmente in cinque regioni: Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America. Il Nord America sta registrando una rapida crescita e si prevede che deterrà una quota di mercato significativa nel settore delle assicurazioni per animali domestici. Nel 2022, il mercato nordamericano delle assicurazioni per animali domestici ha visto un aumento considerevole, con circa 5,36 milioni di animali assicurati, segnando una crescita di circa il 22% rispetto all'anno precedente. Questi dati sono stati riportati dalla North American Pet Health Insurance Association (NAPHIA), un'associazione di categoria per il settore delle assicurazioni per animali domestici negli Stati Uniti e in Canada. Il crescente numero di proprietari di animali domestici che optano per una copertura assicurativa per i propri animali indica una crescente domanda di mercato.

Ambito del rapporto sul mercato delle assicurazioni per animali domestici

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 20,09 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 44,46 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 9,23% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per canale di vendita

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato delle assicurazioni per animali domestici: comprenderne l'impatto sulle dinamiche di business

Il mercato delle assicurazioni per animali domestici è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

L'analisi del mercato delle assicurazioni per animali domestici è stata condotta in base al tipo di copertura, alla tipologia di animale, al canale di vendita e all'area geografica. In termini di tipologia di copertura, il mercato è segmentato in copertura solo infortuni e copertura infortuni e malattie. In base alla tipologia di animale, il mercato è segmentato in cani e gatti. In base ai canali di vendita, il mercato è segmentato in agenzie, broker e vendita diretta. In base all'area geografica, il mercato è segmentato in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud America.

Notizie e ultimi sviluppi sul mercato delle assicurazioni per animali domestici.

Nel mercato delle assicurazioni per animali domestici, le aziende adottano strategie sia organiche che inorganiche, come fusioni e acquisizioni. Di seguito sono elencati alcuni recenti sviluppi chiave del mercato:

- Nel gennaio 2024, Five Sigma, fornitore leader di soluzioni cloud per la gestione dei sinistri, ha stretto un'alleanza strategica con Odie Pet Insurance, azienda impegnata a migliorare l'accessibilità e la convenienza delle assicurazioni per animali domestici. Questa partnership collaborativa mira a trasformare i processi di gestione dei sinistri nel settore delle assicurazioni per animali domestici e a ottimizzare le operazioni complessive del settore.

(Fonte: Five Sigma, sito web aziendale)

- Nel novembre 2023, Fetch, azienda leader nel settore degli animali domestici, ha stretto una partnership strategica con Best Friends Animal Society, una rinomata organizzazione nazionale impegnata a eliminare l'eutanasia di cani e gatti nei rifugi americani entro il 2025. Nell'ambito di questa partnership, Fetch fornirà un contributo significativo a sostegno delle iniziative di Best Friends volte a trovare famiglie amorevoli per gli animali ospitati nei rifugi e, in definitiva, a realizzare la loro visione di una nazione senza soppressioni.

(Fonte: Fetch, sito web aziendale)

- Nel settembre 2023, Independence Pet Group (IPG), un'importante piattaforma di assicurazione per animali domestici nota per i suoi servizi completi, ha acquisito Felix, il marchio esclusivo di assicurazione per animali domestici dedicato esclusivamente ai gatti negli Stati Uniti. Questa acquisizione strategica si allinea con la consapevolezza da parte di IPG della crescente domanda di assicurazione sanitaria per gatti, che si è affermata come il segmento in più rapida crescita del mercato. Integrando Felix nel proprio portafoglio, IPG mira a servire al meglio i proprietari di gatti e a colmare il vuoto nel mercato assicurativo per felini, storicamente sottorappresentato. Il completamento di questa acquisizione rafforza ulteriormente la posizione di IPG come una delle maggiori organizzazioni di assicurazione e servizi per animali domestici del Nord America, a supporto del benessere e della sicurezza di oltre 800.000 animali domestici negli Stati Uniti e in Canada.

(Fonte: Independence Pet Group (IPG), sito web aziendale)

Copertura e risultati del rapporto sul mercato delle assicurazioni per animali domestici.

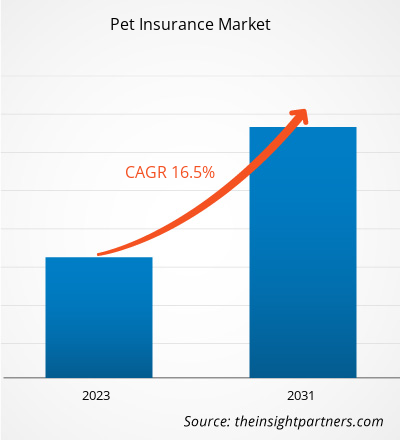

Il rapporto di mercato su "Dimensioni e previsioni del mercato delle assicurazioni per animali domestici (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni del mercato e previsioni a livello globale, regionale e nazionale per tutti i principali segmenti di mercato inclusi nell'ambito di analisi.

- Dinamiche di mercato quali fattori trainanti, vincoli e opportunità principali.

- Principali tendenze future.

- Analisi PEST e SWOT dettagliata

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali operatori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti.

- Profili aziendali dettagliati.

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative