Taille, part de marché et demande du marché de l'assurance pour animaux de compagnie d'ici 2034

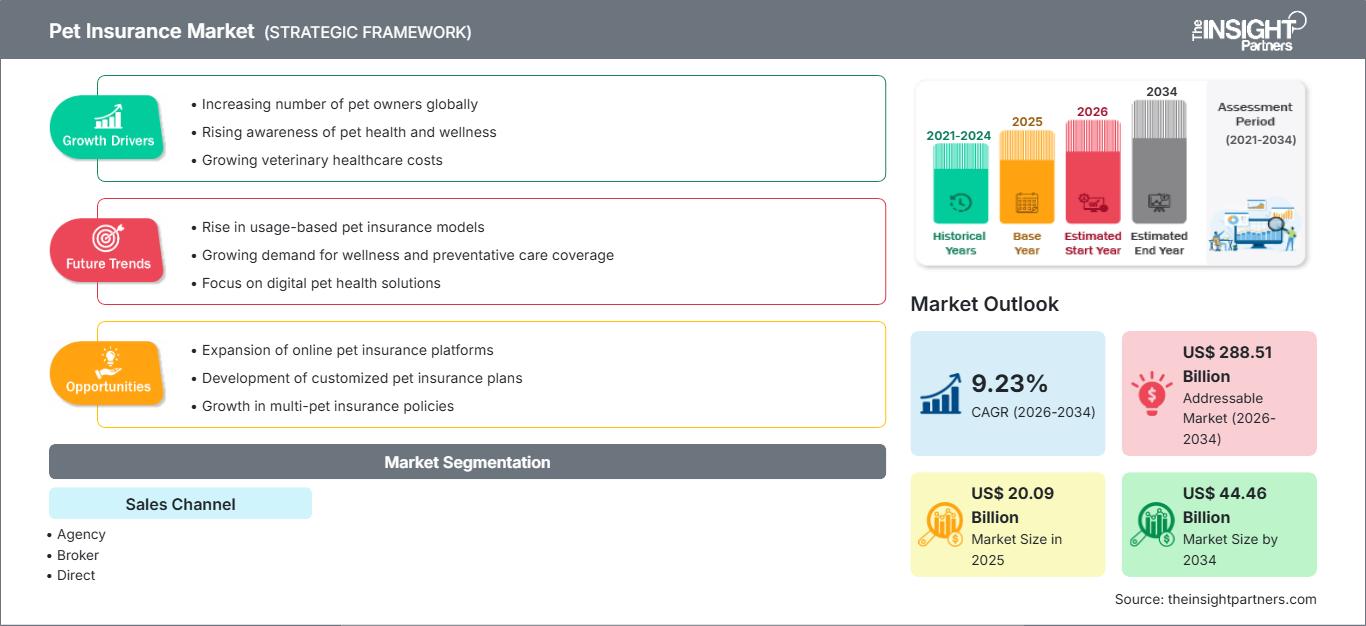

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché de l'assurance pour animaux de compagnie (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type de couverture (accident uniquement, accident et maladie, autres), par type d'animal (chiens, chats, autres), par canal de vente (agence, courtier, vente directe) et par zone géographique.

- Statut : Données publiées

- Code du rapport : TIPRE00039063

- Catégorie : Banque, services financiers et assurances

- Nombre de pages : 150

- Formats de rapport disponibles :

Le marché de l'assurance pour animaux de compagnie devrait atteindre 44,46 milliards de dollars américains d'ici 2034, contre 20,09 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 9,23 % au cours de la période de prévision 2026-2034.

Analyse du marché de l'assurance pour animaux de compagnie

Le secteur animalier a dû faire face à des défis considérables durant la pandémie de COVID-19, impactant divers acteurs tels que les propriétaires d'animaux, les vétérinaires, les cliniques vétérinaires et les entreprises de santé animale. Cependant, le secteur s'est rapidement adapté en mettant en œuvre des mesures de soutien afin de garantir un accès continu aux soins vétérinaires et aux services associés. Ces difficultés ont également sensibilisé les propriétaires d'animaux à la nécessité d'une protection financière, entraînant une forte augmentation du nombre de souscriptions à des assurances pour animaux de compagnie. Une enquête menée par Petplan, acteur majeur du marché britannique, a révélé une hausse du nombre d'animaux de compagnie en 2020, les chiens étant les plus populaires, suivis des chats.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de l'assurance pour animaux de compagnie : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du secteur de l'assurance pour animaux de compagnie

- L'assurance pour animaux de compagnie est une forme d'assurance spécifique qui offre une protection financière aux propriétaires d'animaux contre les frais vétérinaires imprévus. Fonctionnant sur le même principe que l'assurance maladie pour les humains, elle couvre les traitements médicaux, les interventions chirurgicales, les médicaments et autres services de santé pour les animaux.

- Les assurances pour animaux de compagnie impliquent généralement le paiement d'une prime mensuelle ou annuelle. En contrepartie, l'assuré est remboursé des frais vétérinaires admissibles engagés pendant la période de validité du contrat. Le montant du remboursement dépend des limites de couverture, des franchises et des participations aux frais prévues par le contrat.

- L'objectif principal de l'assurance pour animaux de compagnie est d'alléger le fardeau financier lié aux soins vétérinaires, qui peut être considérable, notamment en cas d'accident, de blessure ou de maladie grave.

Le marché de l'assurance pour animaux de compagnie est stimulé par la croissance de la population animale.

- Plusieurs facteurs clés stimulent la croissance du marché de l'assurance pour animaux de compagnie. Tout d'abord, l'augmentation du nombre d'animaux domestiques contribue à cette croissance. Avec l'adoption croissante d'animaux de compagnie par de nombreuses personnes et familles, la demande d'assurance pour animaux de compagnie, permettant de protéger leurs compagnons à quatre pattes et de gérer d'éventuelles dépenses vétérinaires, est en hausse.

- Par exemple, selon Forbes, le nombre d'animaux de compagnie aux États-Unis a considérablement augmenté au cours des trente dernières années. En 2024, environ 66 % des foyers américains, soit 86,9 millions de foyers, possédaient un animal de compagnie. Cela représente une hausse substantielle par rapport aux 56 % enregistrés en 1988.

- Les statistiques sur la possession d'animaux de compagnie soulignent le rôle essentiel que jouent ces derniers dans la vie de leurs propriétaires : 85 % des propriétaires de chiens et 76 % des propriétaires de chats considèrent leurs animaux comme des membres de leur famille.

Analyse de segmentation du rapport sur le marché de l'assurance pour animaux de compagnie

- Selon le type d'animal, les prévisions du marché de l'assurance pour animaux de compagnie sont segmentées en chiens, chats et autres. Le segment des chiens devrait détenir une part de marché importante en 2023. L'adoption croissante d'animaux de compagnie, l'élargissement de la gamme de services proposés par les compagnies d'assurance et l'augmentation du revenu disponible sur les principaux marchés sont des facteurs déterminants de la croissance du marché de l'assurance pour animaux de compagnie.

- Parmi les principaux acteurs de ce secteur figurent Trupanion, Inc., Petplan, PetFirst Healthcare LLC, Nationwide Mutual Insurance Company et Embrace Pet Insurance Agency, LLC. Selon une étude menée par l'American Pet Products Association (APPA) entre 2023 et 2024, environ 66 % des foyers américains possèdent au moins un animal de compagnie, soit un total d'environ 86,9 millions de foyers.

- Parmi les animaux de compagnie assurés, les chiens représentent environ 80 % et les chats les 20 % restants. La croissance du nombre d'animaux de compagnie dans la région, conjuguée à la disponibilité de polices d'assurance diversifiées répondant aux besoins variés des animaux, devrait engendrer de nouvelles tendances sur le marché de l'assurance pour animaux de compagnie.

Analyse régionale du marché de l'assurance pour animaux de compagnie

Le rapport sur le marché de l'assurance pour animaux de compagnie couvre principalement cinq régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud. L'Amérique du Nord connaît une croissance rapide et devrait détenir une part de marché importante. En 2022, le marché nord-américain de l'assurance pour animaux de compagnie a enregistré une forte hausse, avec environ 5,36 millions d'animaux assurés, soit une augmentation d'environ 22 % par rapport à l'année précédente. Ces données ont été publiées par la North American Pet Health Insurance Association (NAPHIA), une association professionnelle du secteur de l'assurance pour animaux de compagnie aux États-Unis et au Canada. Le nombre croissant de propriétaires d'animaux de compagnie souscrivant une assurance témoigne d'une demande croissante sur le marché.

Portée du rapport sur le marché de l'assurance pour animaux de compagnie

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 20,09 milliards de dollars américains |

| Taille du marché d'ici 2034 | 44,46 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 9,23% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par canal de vente

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'assurance pour animaux de compagnie : comprendre son impact sur la dynamique commerciale

Le marché de l'assurance pour animaux de compagnie connaît une croissance rapide, portée par une demande croissante des consommateurs, elle-même alimentée par l'évolution de leurs préférences, les progrès technologiques et une meilleure connaissance des avantages de ce produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

L'analyse du marché de l'assurance pour animaux de compagnie a été réalisée en fonction du type de couverture, de l'espèce animale, du canal de distribution et de la zone géographique. Concernant le type de couverture, le marché est segmenté en assurance accident uniquement et assurance accident et maladie. Selon l'espèce animale, il est segmenté en assurance chiens et chats. Selon le canal de distribution, il est segmenté en agence, courtier et vente directe. Selon la zone géographique, il est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud.

Actualités et développements récents du marché de l'assurance pour animaux de compagnie

Sur le marché de l'assurance pour animaux de compagnie, les entreprises adoptent des stratégies de croissance externe et externe, telles que les fusions-acquisitions. Voici quelques évolutions récentes majeures du marché :

- En janvier 2024, Five Sigma, fournisseur majeur de solutions de gestion des sinistres dans le cloud, a conclu une alliance stratégique avec Odie Pet Insurance, entreprise engagée à rendre l'assurance pour animaux de compagnie plus accessible et abordable. Ce partenariat vise à transformer les processus de gestion des sinistres dans le secteur de l'assurance pour animaux de compagnie et à optimiser le fonctionnement global de l'industrie.

(Source : Five Sigma, site web de l'entreprise)

- En novembre 2023, Fetch, une entreprise leader du secteur des animaux de compagnie, a établi un partenariat stratégique avec Best Friends Animal Society, une organisation nationale renommée qui se consacre à l'éradication de l'euthanasie des chiens et des chats dans les refuges américains d'ici 2025. Dans le cadre de ce partenariat, Fetch apportera une contribution significative pour soutenir les initiatives de Best Friends visant à trouver des foyers aimants pour les animaux de refuge et, à terme, à réaliser leur vision d'une nation sans euthanasie.

(Source : Fetch, site web de l'entreprise)

- En septembre 2023, Independence Pet Group (IPG), une plateforme d'assurance pour animaux de compagnie de premier plan reconnue pour ses services complets, a fait l'acquisition de Felix, la marque d'assurance exclusive dédiée aux chats aux États-Unis. Cette acquisition stratégique s'inscrit dans la stratégie d'IPG, qui anticipe la demande croissante d'assurance santé pour chats, un segment de marché en pleine expansion. En intégrant Felix à son offre, IPG souhaite mieux servir les propriétaires de chats et répondre aux besoins d'un marché de l'assurance féline historiquement sous-représenté. Cette acquisition renforce la position d'IPG parmi les plus importants organismes d'assurance et de services pour animaux de compagnie en Amérique du Nord, contribuant au bien-être et à la sécurité de plus de 800 000 animaux de compagnie aux États-Unis et au Canada.

(Source : Independence Pet Group (IPG), site web de l'entreprise)

Rapport sur le marché de l'assurance pour animaux de compagnie : contenu et livrables

Le rapport de marché intitulé « Taille et prévisions du marché de l'assurance pour animaux de compagnie (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre de l'étude.

- Dynamique du marché : facteurs moteurs, contraintes et principales opportunités.

- Principales tendances futures.

- Analyse PEST et SWOT détaillée

- Analyse des marchés mondiaux et régionaux couvrant les principales tendances, les acteurs clés, la réglementation et les développements récents.

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les acteurs clés et les développements récents.

- Profils d'entreprise détaillés.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de l'assurance pour animaux de compagnie

Obtenez un échantillon gratuit pour - Marché de l'assurance pour animaux de compagnie