Wachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose des Marktes für militärische GNSS-Chips in den USA und Europa bis 2031

Marktgröße und Prognose für militärische GNSS-Chips in den USA und Europa (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Typ (GPS, GLONASS und Galileo), Plattform [Boden (tragbar und tragbar, montiertes System und infrastrukturbasiert), Luft (UAVs und Flugzeuge), Seefahrt (Überwasserschiffe, U-Boote und unbemannte maritime Systeme) und präzisionsgelenkte Munition (PGM) (Raketen und Artillerie)], Anwendung (Navigation, Zielverfolgung, Raketen- und Projektilführung, Suche und Rettung, Aufklärung, Nukleardetonationsdetektoren und Anlagenverfolgung (GNSS + GPRS)) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00040968

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 233

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : July 08, 2025

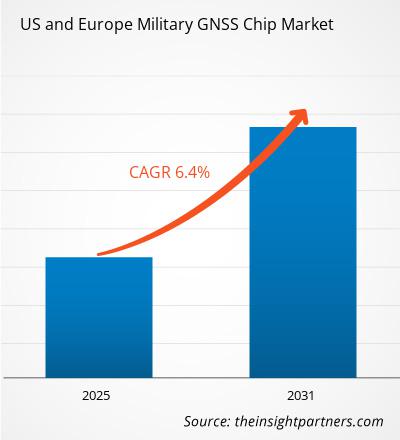

Der Markt für militärische GNSS-Chips in den USA und Europa wird voraussichtlich von 539,91 Millionen US-Dollar im Jahr 2024 auf 825,29 Millionen US-Dollar im Jahr 2031 anwachsen. Von 2025 bis 2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,4 % erwartet. Die Integration von GNSS in Trägheitsnavigationssysteme (INS) dürfte in den kommenden Jahren neue Trends auf dem Markt bringen.

Marktanalyse für militärische GNSS-Chips in den USA und Europa

Die steigende Nachfrage nach sicheren und robusten Navigationslösungen in umkämpften oder GPS-freien Umgebungen fördert die Einführung von GNSS-Technologien mit Störschutz- und Spoofing-Schutz sowie Signalverschlüsselung. Beispiele hierfür sind der M-Code des US-Militärs und der Public Regulated Service (PNT) von Galileo. Steigende Investitionen in autonome und unbemannte Systeme, darunter Drohnen, Bodenfahrzeuge und maritime Plattformen, treiben die Nachfrage nach GNSS-Chips zur Unterstützung komplexer Verteidigungsoperationen an. Geopolitische Spannungen und der steigende Bedarf an Echtzeit-Lagebild und Truppenkoordination zwingen Verteidigungsbehörden zur Modernisierung und Diversifizierung ihrer PNT-Fähigkeiten, was die Nachfrage weiter ankurbelt.

Marktübersicht für militärische GNSS-Chips in den USA und Europa

Ein GNSS-Chip (Global Navigation Satellite System) ist eine Halbleiterkomponente, die in elektronische Geräte integriert ist und den Empfang und die Verarbeitung von Signalen von Satellitennavigationssystemen wie GPS (USA), Galileo (EU) und GLONASS (Russland) ermöglicht. Sie liefern Positions-, Navigations- und Zeitinformationen (PNT), die für Anwendungen in den Bereichen Militär, Automobil, Luftfahrt und Unterhaltungselektronik von entscheidender Bedeutung sind. GNSS-Empfänger sind elektronische Geräte, die Signale mehrerer GNSS-Systeme verarbeiten, um präzise Positions-, Geschwindigkeits- und Zeitinformationen zu bestimmen. GNSS-Module sind integrierte Komponenten, die den Empfänger und die zugehörige Hardware enthalten und für die einfache Integration in größere Systeme konzipiert sind. In Militär- und Verteidigungsanwendungen ermöglichen diese Empfänger und Module präzise Navigation, Zielerfassung, Aufklärung und sichere Kommunikation in vielfältigen und anspruchsvollen Umgebungen. Sie unterstützen unternehmenskritische Operationen mit verbesserter Präzision, Zuverlässigkeit und Widerstandsfähigkeit gegen Störungen und Spoofing.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Militärischer GNSS-Chipmarkt in den USA und Europa: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen für den US-amerikanischen und europäischen Markt für militärische GNSS-Chips

Steigende Militärausgaben

Die USA, deren Soldaten fast 1,3 Millionen Mann im aktiven Dienst sind, investieren in fortschrittliche Verteidigungstechnologien und übertreffen damit zwischen 2014 und 2022 die gesamten Verteidigungsausgaben der 30 anderen NATO-Mitgliedsstaaten zusammen. Diese steigenden Investitionen in den weltweiten Militär- und Verteidigungssektor haben direkte Auswirkungen auf den GNSS-Chipmarkt, insbesondere in militärischen Anwendungen sowie in der Luft- und Raumfahrt. GNSS-Chips sind für Verteidigungsoperationen von entscheidender Bedeutung. Sie unterstützen präzisionsgelenkte Munition, unbemannte Luftfahrzeuge (UAVs), Raketennavigation, Überwachung und sichere Kommunikationssysteme. Die Nachfrage nach hochpräzisen, mehrfrequenzfähigen und Spoofing-sicheren GNSS-Lösungen steigt rasant, da die Streitkräfte modernisieren und Lagebewusstsein, Echtzeit-Geolokalisierung und Interoperabilität in komplexen Kampfumgebungen priorisieren. Verteidigungsspezifische GNSS-Anwendungen erfordern robuste, gehärtete Chipsätze, die unter extremen Bedingungen zuverlässig funktionieren und Innovationen in der Chiparchitektur und Satellitensignalintegration vorantreiben.

Erweiterung sicherer Multi-GNSS-Funktionen in Chipsätzen in Militärqualität

Die am 31. Oktober 2024 veröffentlichte Ankündigung von Vaisala zur Multi-GNSS-Unterstützung und branchenweit ersten Nachrichtenauthentifizierung in seinen Wetterüberwachungsgeräten unterstreicht den strategischen Wandel hin zu robusteren und sichereren Satellitennavigationsinfrastrukturen. Diese ursprünglich für Wetterdienste entwickelten Technologien bieten nun auch Anwendungsmöglichkeiten im Verteidigungsbereich – insbesondere zur Verbesserung der Zuverlässigkeit atmosphärischer Daten, die für militärische Operationen und die nationale Sicherheitsplanung entscheidend sind. Die Einführung von Multi-GNSS-Funktionen ermöglicht Systemen den gleichzeitigen Zugriff auf mehrere Satellitenkonstellationen. Dies reduziert das Risiko von Signalstörungen, sei es durch widrige Umweltbedingungen oder feindliche Störsender. Diese Einführung ist ein direkter Mehrwert für die Verteidigungssektoren in den USA und Europa, wo die Fähigkeit, die Lage im Blick zu behalten und die Logistik in GPS-freien Umgebungen zu koordinieren, von entscheidender Bedeutung ist. Vaisalas Tests zeigen eine 60-prozentige Verbesserung der Datenverfügbarkeit durch Multi-GNSS. Dies setzt einen Maßstab für Hersteller militärischer Chips, um die Verteidigungsspezifikationen in Navigations- und Zeitmessanwendungen zu erfüllen.

Die Implementierung von Nachrichtenauthentifizierungstechnologien durch Vaisala stellt einen großen Fortschritt in der Cybersicherheit GNSS-basierter Systeme dar. Der Militärsektor, der besonders anfällig für Cyberbedrohungen und Signal-Spoofing ist, profitiert von Chips mit ähnlichen Datenintegritätsfunktionen. Da die Taktiken gegnerischer Angreifer digital immer ausgefeilter werden, können GNSS-Chips mit integrierter Authentifizierung Kommando- und Kontrollsysteme, Wettervorhersagetools, Drohneneinsätze und andere Anlagen, die auf präzise Geolokalisierung und Telemetrie angewiesen sind, schützen.

Segmentierungsanalyse des Marktberichts für militärische GNSS-Chips in den USA und Europa

Wichtige Segmente, die zur Ableitung der Marktanalyse für militärische GNSS-Chips in den USA und Europa beigetragen haben , sind Produkttyp, Drehmoment, Geschwindigkeit und Endbenutzer.

- Je nach Typ ist der Markt in GPS, GLONASS, Galileo und andere unterteilt. Das GPS-Segment dominierte den Markt im Jahr 2024.

- Der Markt ist nach Plattformen in Boden-, Luft- und Seewaffen sowie Präzisionsmunition (PGM) unterteilt. Das Bodensegment ist in tragbare, montierbare Systeme und infrastrukturbasierte Systeme unterteilt. Das Luftsegment ist in Drohnen und Flugzeuge unterteilt. Das Seesegment ist in Überwasserschiffe, U-Boote und unbemannte maritime Systeme unterteilt. Das Segment Präzisionsmunition (PGM) ist in Raketen und Artillerie unterteilt. Das Bodensegment dominierte den Markt im Jahr 2024.

- Je nach Anwendung ist der Markt in Navigation, Zielverfolgung, Raketen- und Projektilführung, Suche und Rettung, Aufklärung, Nukleardetonationsdetektoren und Anlagenverfolgung (GNSS+GPRS) unterteilt. Das Navigationssegment dominierte den Markt im Jahr 2024.

Analyse der Marktanteile militärischer GNSS-Chips in den USA und Europa nach geografischen Gesichtspunkten

Der Markt für militärische GNSS-Chips in den USA und Europa ist in die USA und Europa unterteilt. Von allen Ländern dominierten die USA den Markt im Jahr 2024.

Das US-Verteidigungsministerium (DoD) modernisiert derzeit seine Militärsysteme durch den Einsatz fortschrittlicher GNSS-Technologie, um die Ortungs-, Navigations- und Zeitmessfunktionen (PNT) zu verbessern. Diese Modernisierungsbemühungen zielen darauf ab, die operative Effizienz, Sicherheit und strategische Entscheidungsfindung über alle Verteidigungsplattformen hinweg zu verbessern. Die alternative PNT-Wissenschafts- und Technologiestrategie des DoD konzentriert sich auf zwei Schlüsselbereiche: die Verbesserung der Sensortechnologie für eine präzise relative Ortung und Navigation sowie die Nutzung externer Quellen zur Bereitstellung zuverlässiger absoluter Standortdaten. Im Februar 2024 schloss BAE Systems die kritische Designprüfung für das MGUE Increment 2-Programm im Rahmen eines 247-Millionen-US-Dollar-Vertrags mit der US Space Force ab. Diese Initiative konzentriert sich auf die Entwicklung eines anwendungsspezifischen integrierten Schaltkreises (NG ASIC) der nächsten Generation zur Stärkung der M-Code-Funktionen und zur Gewährleistung zuverlässiger PNT in Umgebungen, in denen GPS-Signale nicht verfügbar oder beeinträchtigt sind. Das Programm zielt auf die Entwicklung eines kompakten GNSS-Empfängers ab, der für die Integration in verschiedene Militärplattformen, darunter Handheld-Systeme und präzisionsgelenkte Waffen, konzipiert ist. Das Projekt soll 2025 abgeschlossen sein.

Im März 2025 genehmigte die US-Armee die Serienproduktion des von Collins Aerospace entwickelten MAPS Generation II-Systems. Diese fahrzeugmontierte Lösung nutzt Sensorfusionsalgorithmen und nicht-funkbasierte Sensoren, um zuverlässige PNT-Daten in Umgebungen ohne GPS-Empfang zu liefern. Entwickelt für die Unterstützung mehrerer Benutzer auf einer einzigen Plattform, reduziert sie den Bedarf an doppelten GPS-Empfängern und -Antennen. Das Programm verfügt über ein Budget von rund 500 Millionen US-Dollar und plant, im Geschäftsjahr 2025 619 Einheiten zu beschaffen. Investitionen in R-GPS treiben somit das Wachstum des US-Militär-GNSS-Chipmarktes voran.

Regionale Einblicke in den US-amerikanischen und europäischen Markt für militärische GNSS-Chips

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den Markt für militärische GNSS-Chips in den USA und Europa im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografischen Regionen für militärische GNSS-Chips in den USA und Europa in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erläutert.

- Erhalten Sie regionale Daten zum US-amerikanischen und europäischen Markt für militärische GNSS-Chips

Umfang des Marktberichts für militärische GNSS-Chips in den USA und Europa

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 539,91 Millionen US-Dollar |

| Marktgröße bis 2031 | 825,29 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 6,4 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

UNS

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte militärischer GNSS-Chips in den USA und Europa: Auswirkungen auf die Geschäftsdynamik

Der Markt für militärische GNSS-Chips in den USA und Europa wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem US-amerikanischen und europäischen Markt für militärische GNSS-Chips sind:

- Thales SA

- BAE Systems Plc

- General Dynamics Mission Systems Inc

- Leonardo SpA

- Northrop Grumman Corp

- L3Harris Technologies Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem US-amerikanischen und europäischen Markt für militärische GNSS-Chips

Neuigkeiten und aktuelle Entwicklungen zum US-amerikanischen und europäischen Markt für militärische GNSS-Chips

Der Markt für militärische GNSS-Chips in den USA und Europa wird anhand qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Diese Daten umfassen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Nachfolgend sind einige Entwicklungen im Markt für militärische GNSS-Chips in den USA und Europa aufgeführt:

- Thales, der europäische Marktführer für robuste Navigation, kündigte eine Investition von 55 Millionen Euro zur Stärkung seiner Industriestandorte in Châtellerault und Valence, Frankreich, an. Diese Investition, die zwischen 2025 und 2028 getätigt wird, wird der wachsenden Nachfrage nach leistungsstarken Navigationslösungen sowohl im zivilen als auch im militärischen Bereich gerecht. Sie stärkt die souveräne und hochmoderne industrielle Basis des Unternehmens.

(Quelle: Thales, Pressemitteilung, März 2025)

- L3Harris Technologies erhielt vom Space Systems Command der US Space Force den Auftrag, Konzepte für Phase 0 des Resilient Global Positioning System (R-GPS)-Programms zu entwickeln. Das R-GPS-Programm umfasst die Beschaffung kostengünstiger Kleinsatelliten, die die bestehende GPS-Konstellation aus 31 Satelliten ergänzen sollen. Es bietet militärischen und zivilen GPS-Nutzern mehr Ausfallsicherheit. Die Space Force plant die Produktion und den Start von bis zu acht Satelliten, um Störungen, Spoofing und dauerhaftere Störungen zu verhindern.

(Quelle: L3Harris Technologies, Pressemitteilung, Januar 2025)

Marktbericht für militärische GNSS-Chips in den USA und Europa: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für militärische GNSS-Chips in den USA und Europa (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die unten genannten Bereiche abdeckt:

- Marktgröße und Prognose für militärische GNSS-Chips in den USA und Europa auf regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Trends auf dem US-amerikanischen und europäischen Markt für militärische GNSS-Chips sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Analyse des US-amerikanischen und europäischen Marktes für militärische GNSS-Chips mit wichtigen Markttrends, regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den US-amerikanischen und europäischen Markt für militärische GNSS-Chips

- Detaillierte Firmenprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends