Marktwachstum, Trends und Nachfrage für Rotorblätter von Windkraftanlagen bis 2034

Marktgröße und Prognose für Windkraftanlagenrotorblätter (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Typ (unter 40 m, 41–60 m, 61–70 m und über 70 m), Einsatzart (Onshore und Offshore) und Geografie.

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00021136

- Kategorie : Energie und Leistung

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 15, 2026

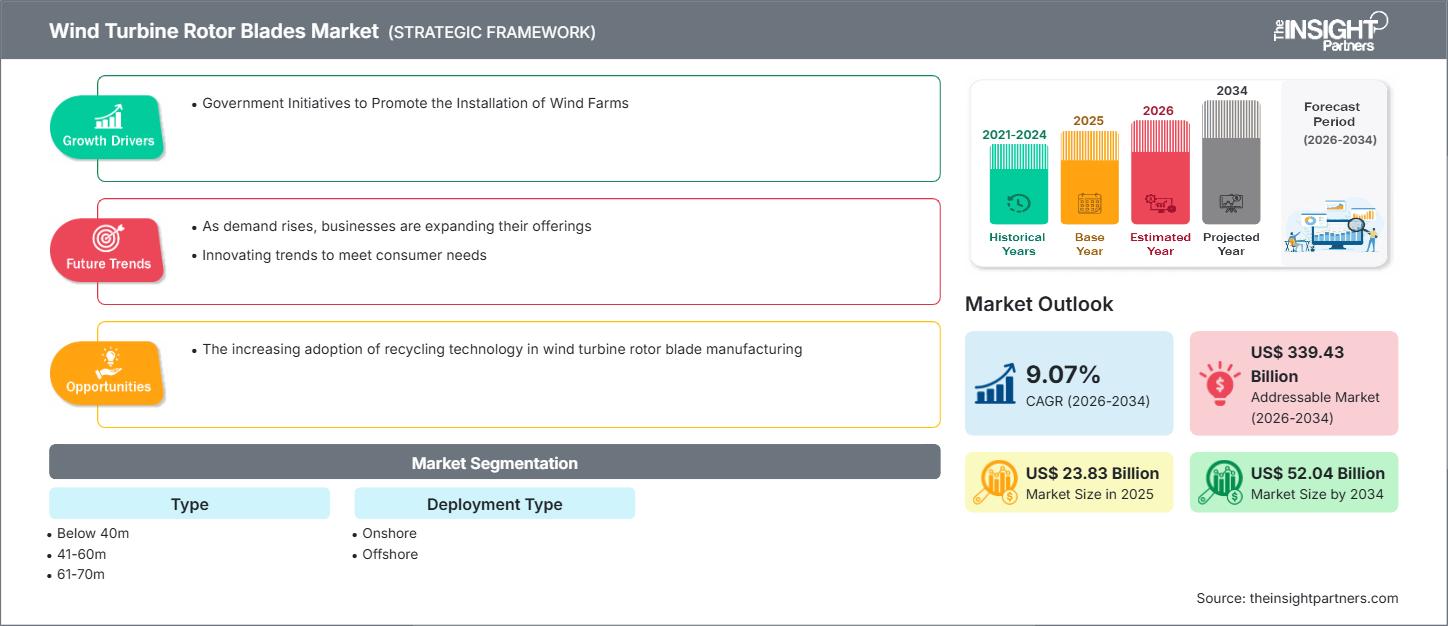

Der globale Markt für Windkraftanlagenrotorblätter wird bis 2034 voraussichtlich ein Volumen von 52,04 Milliarden US-Dollar erreichen, gegenüber 23,83 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 9,07 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf die Energiewende hin zu erneuerbaren Energien, die steigende Nachfrage nach Hochleistungsturbinen zur Optimierung der Stromerzeugung und der deutliche Ausbau der Offshore-Windkraft. Darüber hinaus dürfte der Markt von der wachsenden Beliebtheit kohlenstofffaserverstärkter Rotorblätter, dem Ausbau von Windparks in Schwellenländern und dem verstärkten Einsatz recycelbarer Rotorblattmaterialien in nachhaltigen Segmenten mit hohem Wertschöpfungspotenzial, wie beispielsweise den europäischen und nordamerikanischen Energiemärkten, profitieren.

Marktanalyse für Rotorblätter von Windkraftanlagen

Die Marktanalyse für Windkraftanlagenrotorblätter zeigt einen Trend hin zu größeren und aerodynamischeren Komponenten, da Entwickler der Energieausbeute und der Senkung der Wartungskosten Priorität einräumen. Der Markt dringt in traditionelle Onshore-Segmente vor, die von Glasfasertechnologie dominiert werden, und in wachstumsstarke Offshore-Segmente, die Rotorblätter mit einer Länge von über 70 Metern erfordern. Strategische Chancen ergeben sich bei Repowering-Projekten, wo der Austausch alternder Rotorblätter durch moderne, längere Alternativen einen klaren Wettbewerbsvorteil hinsichtlich des Energieertrags bietet. Die Analyse stellt außerdem fest, dass die Marktexpansion von der Logistik für den Transport massiver Komponenten und der Fertigungseffizienz für komplexe aerodynamische Formen abhängt. Wettbewerbsdifferenzierung basiert heute vor allem auf Materialinnovationen, die Gewichtsreduzierung, Langlebigkeit und die Recyclingfähigkeit der Rotorblätter am Ende ihres Lebenszyklus ermöglichen. Dieser Ansatz hilft führenden Herstellern, Premiumpreise in einem Markt mit sich wandelnden Umweltauflagen zu rechtfertigen.

Marktübersicht für Rotorblätter von Windkraftanlagen

Rotorblätter für Windkraftanlagen haben sich von Nischenprodukten zu wichtigen Hightech-Energieanlagen entwickelt. Der Markt umfasst Spezialblätter für schwache Winde, taifunresistente Konstruktionen und extrem lange Offshore-Ausführungen. Globale Energiekonzerne und regionale Spezialisten konkurrieren in diesem Markt und setzen dabei Verbundwerkstoffe wie Glasfaser, Kohlenstofffaser und Hybridharze ein. Die steigende Nachfrage nach sauberem Strom in klimabewussten Ländern Europas und des asiatisch-pazifischen Raums hat die Windkraft als primäre Netzlösung an Bedeutung gewinnen lassen. Der asiatisch-pazifische Raum ist aufgrund seiner umfangreichen nationalen Windkraftprogramme führend bei den Umsätzen, während Europa bei Offshore-Innovationen und der Einführung der Kreislaufwirtschaft Fortschritte erzielt. Der nordamerikanische Markt ist hochentwickelt, angetrieben durch staatliche Förderprogramme und die große Verfügbarkeit von Land für Onshore-Projekte. Der Wettbewerb zwischen den Herstellern fördert eine größere Vielfalt an Flügelprofilen und die Integration fortschrittlicher Merkmale wie gezahnte Hinterkanten zur Geräuschreduzierung.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Windkraftanlagenrotorblätter: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Rotorblätter von Windkraftanlagen

Markttreiber:

- Ausbau der globalen Windenergiekapazität: Nationen weltweit setzen sich ehrgeizige Netto-Null-Ziele, was zu einem Anstieg von Windparkprojekten im Versorgungsmaßstab führt, die eine stetige Versorgung mit Hochleistungsrotorblättern erfordern.

- Technologischer Wandel hin zu größeren Turbinen: Der Übergang zu Turbinen mit einer Leistung von über 10 MW erfordert deutlich längere Schaufeln, um die überstrichene Fläche zu maximieren. Dieses Streben nach Effizienz ist ein wesentlicher Treiber für das Marktwachstum.

- Staatliche Anreize und grüne Subventionen: Günstige politische Maßnahmen wie der Inflation Reduction Act in den Vereinigten Staaten und der REPowerEU-Plan in Europa bilden die finanzielle Grundlage für die langfristige Rentabilität von Projekten.

Marktchancen:

- Modernisierung alternder Windparks: Ältere Turbinen, die das Ende ihrer geplanten Lebensdauer erreichen, bieten eine große Chance für den Austausch der Rotorblätter durch moderne Materialien, um die Effizienz zu steigern, ohne die gesamte Infrastruktur ersetzen zu müssen.

- Fortschritte bei recycelbaren Klingenmaterialien: Angesichts verschärfter Umweltauflagen bietet die Entwicklung von Klingen, die am Ende ihrer 20- bis 25-jährigen Lebensdauer vollständig recycelt werden können, eine bedeutende Chance für nachhaltige Marken.

- Schwimmende Offshore-Windinfrastruktur: Tiefseeprojekte stellen eine neue Grenze dar, die spezielle Rotorblattkonstruktionen erfordert, die in der Lage sind, einzigartige strukturelle Belastungen und raue maritime Umgebungen zu bewältigen.

Marktbericht für Windkraftanlagen-Rotorblätter: Segmentierungsanalyse

Der Marktanteil von Windkraftanlagenrotorblättern wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Typ (Klingenlänge):

- Unter 40 m: Wird häufig für kleinere oder ältere Onshore-Turbinen verwendet. Dieses Segment ist stabil, wird aber in Großprojekten schrittweise durch längere Formate ersetzt.

- 41-60 m: Ein vielseitiges und weit verbreitetes Segment für mittelgroße Onshore-Turbinen, das ein ausgewogenes Verhältnis zwischen Energiegewinnung und Transportierbarkeit bietet.

- 61-70 m: Das führende Segment für aktuelle Onshore-Kraftwerksanlagen im Versorgungsmaßstab, bevorzugt wegen seiner optimierten Leistung bei moderaten Windgeschwindigkeiten.

- Über 70 m: Das am schnellsten wachsende Segment, das vor allem die massiven Turbinen bedient, die in Offshore-Anlagen und fortschrittlichen Onshore-Plattformen eingesetzt werden.

Nach Bereitstellungstyp:

- Onshore: Besitzt den größten Marktanteil aufgrund seiner etablierten Infrastruktur, niedrigeren Installationskosten und der weitverbreiteten Nutzung in verschiedenen Regionen.

- Offshore: Stellt ein wachstumsstarkes Segment mit hohem Wert dar, das von den höheren Windgeschwindigkeiten auf See und der Möglichkeit, die größten Rotorblattgrößen aufzunehmen, profitiert.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Marktbericht über Rotorblätter von Windkraftanlagen – Umfang

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 23,83 Milliarden US-Dollar |

| Marktgröße bis 2034 | 52,04 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 9,07 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Windkraftanlagenrotorblätter: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Rotorblätter von Windkraftanlagen wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Windkraftanlagenrotorblätter nach Regionen

Der asiatisch-pazifische Raum dürfte in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten zahlreiche ungenutzte Expansionsmöglichkeiten für Entwickler von Kraftwerksanlagen im Versorgungsmaßstab und Rotorblatthersteller.

Der Markt für Rotorblätter von Windkraftanlagen befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einer Standardkomponente für Onshore-Energieanlagen zu einem globalen, hochwertigen Industriegut. Das Wachstum wird durch den steigenden Bedarf an Dekarbonisierung der Stromnetze, den rasanten Ausbau der Offshore-Windkraftkapazität und die Expansion des Marktes für Hochleistungs-Rotorblätter aus Kohlefaser angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Ein robustes und stabiles Segment, das durch staatliche Steueranreize und die Reifung der inländischen Lieferkette getrieben wird.

-

Wichtigste Einflussfaktoren:

- Umsetzung des Inflationsbekämpfungsgesetzes (IRA), wodurch langfristige Planungssicherheit für Windprojekte geschaffen wird

- Ausweitung der Offshore-Windparkverpachtung entlang der Ostküste und des Golfs von Mexiko

- Umfangreiche Modernisierungsmaßnahmen, bei denen veraltete Rotorblätter durch hocheffiziente, moderne Versionen ersetzt werden.

- Trends: Strategische Rückverlagerung der Rotorblattproduktion in die Vereinigten Staaten, um sich für Inlandsanteilsprämien zu qualifizieren und hohe Logistikkosten zu reduzieren.

2. Europa

- Marktanteil: Besitzt eine führende Position in der Offshore-Technologie und -Innovation, die durch eine hohe Konzentration etablierter OEMs in Dänemark, Deutschland und Spanien untermauert wird.

-

Wichtigste Einflussfaktoren:

- Ehrgeizige REPowerEU-Ziele zur Beschleunigung des Ausbaus erneuerbarer Energien

- Fortschrittliche Offshore-Infrastruktur in der Nord- und Ostsee

- Strenge Umweltauflagen drängen auf 100% recycelbare Klingenlösungen

- Trends: Ein strategischer Wandel hin zu Kreislaufwirtschaftsmodellen, bei denen sich die Hersteller auf die Recyclingfähigkeit von Verbundwerkstoffen am Ende ihrer Lebensdauer konzentrieren, um die Vorgaben für eine abfallfreie Industrie zu erfüllen.

3. Asien-Pazifik

- Marktanteil: Die größte und am schnellsten wachsende Region weltweit, wobei China der Haupttreiber des Wachstums ist.

-

Wichtigste Einflussfaktoren:

- Massive, staatlich geförderte Anlagen zum Ausbau erneuerbarer Energien und der 14. Fünfjahresplan in China

- Rasante Urbanisierung und rasant steigender Strombedarf in Indien und Südostasien

- Steigerung der technischen Fähigkeiten inländischer OEMs zur Herstellung massiver Rotorblätter mit über 100 m Länge

- Trends: Hohe Investitionen in die automatisierte Fertigung und KI-gestützte Qualitätskontrolle, um die Produktionskosten zu senken und eine dominante Position auf dem globalen Exportmarkt zu sichern.

4. Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit wachsendem Inlandsgeschäft in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Riesige, unerschlossene Windressourcen im Nordosten Brasiliens und im Süden Chiles

- Zunehmende Stromabnahmeverträge (PPAs) von Unternehmen für saubere Energie

- Modernisierung lokaler Produktionszentren zur Versorgung regionaler Projekte

- Trends: Zunahme von Hybrid-Wind-Solar-Projekten und Verwendung von Rotorblättern, die speziell für die Höhenlage oder die niedrigen Windgeschwindigkeiten in Südamerika entwickelt wurden.

5. Naher Osten und Afrika

- Marktanteil: Entwicklungsmarkt mit erheblichem Potenzial, der den Übergang von der Abhängigkeit von fossilen Brennstoffen hin zu formalisierten Programmen für grüne Energie vollzieht.

-

Wichtigste Einflussfaktoren:

- Großangelegte Windkraftprojekte in Marokko, Ägypten und Saudi-Arabien (z. B. das NEOM-Projekt)

- Strategischer Fokus auf Energiediversifizierung zur Unterstützung langfristiger wirtschaftlicher Stabilität

- Verbesserung der Netzinfrastruktur zur Integration dezentraler Windkraft

- Trends: Einsatz spezieller Schutzbeschichtungen für Klingen, um den rauen Bedingungen in der Wüste und der Sanderosion standzuhalten.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie LM Wind Power, TPI Composites und Siemens Gamesa. Regionale Spezialisten und Nischenanbieter tragen neben globalen OEMs zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Materialleistung: Positionierung von Carbonfaser- und Hybridhölzern als überlegene Alternativen zur Gewichtsreduzierung und Steifigkeit bei ultralangen Formaten.

- Aerodynamische Innovation: Wir bieten Rotorblätter mit speziellen Spitzen und Hinterkanten an, um die Energieausbeute zu maximieren und den Lärm in lärmempfindlichen Küstengebieten zu reduzieren.

- Lokale Fertigung: Die Errichtung von Fabriken in der Nähe großer Windkraftprojekte soll die enormen Kosten und logistischen Schwierigkeiten beim Transport großer Rotorblätter reduzieren.

Chancen und strategische Schritte

- Zusammenarbeit mit Offshore-Logistik- und Schifffahrtsspezialisten zur Optimierung des Transports und der Installation massiver Rotorblätter an Tiefsee- und schwimmenden Windkraftstandorten.

- Um der steigenden Nachfrage nach nachhaltigen und leicht reparierbaren Windkraftanlagenkomponenten gerecht zu werden, sollen fortschrittliche Materialwissenschaften wie thermoplastische Harze und biobasierte Verbundwerkstoffe integriert werden.

Die wichtigsten Unternehmen, die auf dem Markt für Windkraftanlagenrotorblätter tätig sind, sind:

- TPI Composites Inc

- Vestas Wind Systems AS

- ENERCON GmbH

- LM Wind Power AS

- Siemens Gamesa Erneuerbare Energien

- Acciona SA

- Suzlon Energy Ltd

- Nordex SE

- Envision Energy USA Ltd

- Lianyungang Zhongfu Lianzhong Composites Group Co Ltd

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Marktneuigkeiten und aktuelle Entwicklungen im Bereich Windkraftanlagenrotorblätter

- Im Mai 2025 gaben Vestas und LM Wind Power eine Vereinbarung bekannt, wonach das Rotorblattwerk von LM Wind Power im polnischen Goleniów bei Stettin in die wachsende europäische Produktionsstätte von Vestas integriert wird. Die Höhe der von Vestas an LM Wind Power gezahlten Summe wurde nicht veröffentlicht. Das Werk produziert Rotorblätter für die Onshore-Windkraftanlagen von Vestas und wird weiterhin eine Schlüsselrolle bei der Deckung des steigenden Energiebedarfs Polens und Europas spielen.

- Im Februar 2025 kündigte ACCIONA, ein weltweit führendes Unternehmen im Bereich erneuerbare Energien und nachhaltige Infrastruktur, den Start von Turbine Made an, Australiens erster Initiative, die sich der Erforschung innovativer Wege zur Umwandlung ausrangierter Windkraftanlagenflügel in neue Materialien und Produkte widmet.

Marktbericht über Rotorblätter für Windkraftanlagen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Windkraftanlagen-Rotorblätter (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Windkraftanlagen-Rotorblätter auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends für Rotorblätter von Windkraftanlagen sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Windkraftanlagenrotorblätter: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Windkraftanlagen-Rotorblätter.

- Detaillierte Unternehmensprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends