Tendencias, cuota de mercado y demanda del mercado de tratamientos para la adenomiosis hasta 2034.

Tamaño del mercado y pronósticos del tratamiento de la adenomiosis (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por tipo (adenomioma, focal, difuso, otros); diagnóstico (resonancia magnética (RM), biopsia endometrial, ultrasonido); tratamiento (fármacos antiinflamatorios, medicamentos hormonales, histerectomía, otros); aplicación (hospitales, clínicas, centros quirúrgicos ambulatorios, otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00015968

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 09, 2026

Tamaño del mercado en 2025

1.320 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

2.900 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

9,18 %

Índice de crecimiento

Mercado potencial

18.910 millones de dólares estadounidenses

(2026-2034)

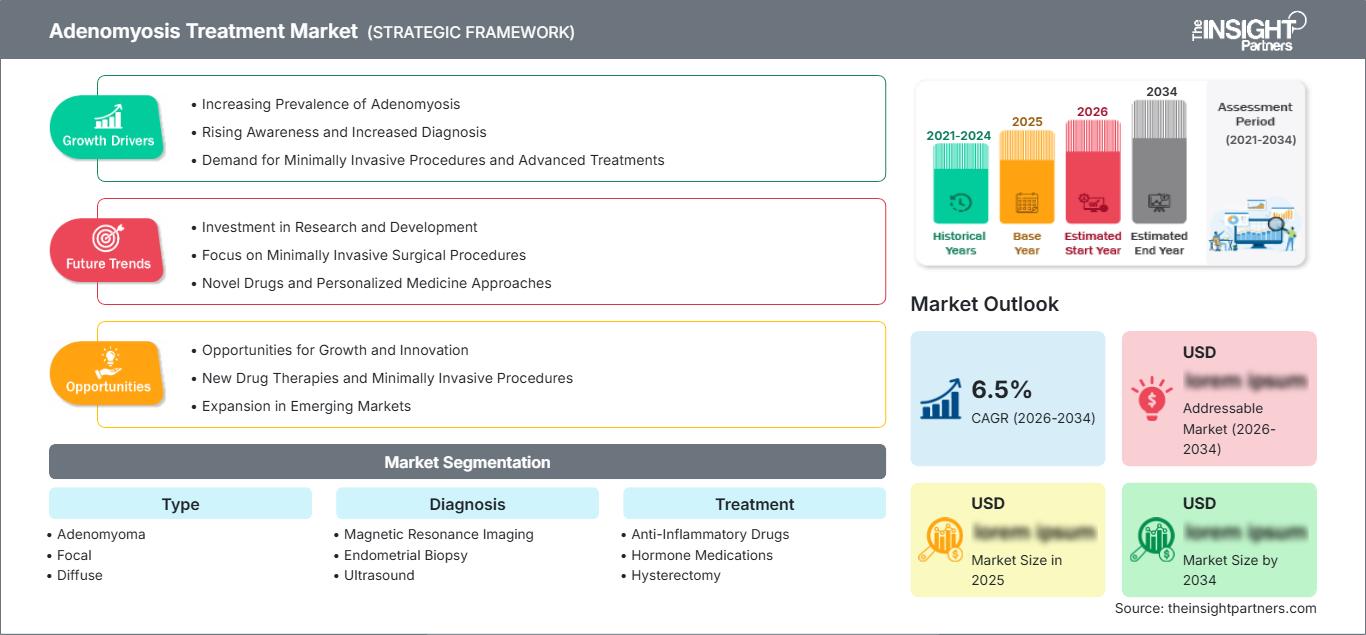

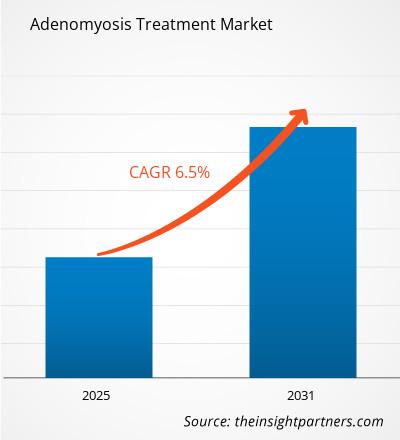

El mercado de tratamientos para la adenomiosis alcanzó un valor de 1320 millones de dólares estadounidenses en 2025 y se prevé que llegue a los 2900 millones de dólares en 2034, con una tasa de crecimiento anual compuesta (TCAC) del 9,18 % entre 2026 y 2034. Este crecimiento se debe al aumento de las tasas de diagnóstico, la mejora de la precisión de las imágenes y la creciente adopción de terapias hormonales y mínimamente invasivas en los sistemas sanitarios desarrollados y emergentes. La creciente concienciación entre las mujeres sobre el manejo del dolor pélvico crónico impulsa aún más la demanda en hospitales y clínicas especializadas de todo el mundo.

Se prevé que Norteamérica siga siendo el principal contribuyente regional con una tasa de crecimiento anual compuesta (TCAC) constante del 9,5 % al 10,2 %, gracias a una infraestructura avanzada de atención ginecológica y la temprana adopción de diagnósticos basados en resonancia magnética. El aumento del gasto sanitario y la sólida cobertura de seguros para los trastornos de salud de la mujer están acelerando el acceso a los tratamientos. Además, la innovación farmacéutica y las iniciativas de investigación clínica centradas en afecciones relacionadas con la endometriosis siguen influyendo positivamente en la dinámica de crecimiento regional.

Evaluación y perspectivas del mercado de tratamientos para la adenomiosis

- América del Norte: Posee una cuota de mercado del 38-42% en el tratamiento de la adenomiosis en 2025, con un crecimiento anual compuesto del 9,5-10,2% (2026-2034). La sólida penetración diagnóstica, las altas tasas de histerectomía y la disponibilidad de terapias hormonales impulsan su dominio en los avanzados sistemas de salud de la región.

- EE. UU.: Representa entre el 80 % y el 85 % de la cuota de mercado de Norteamérica en 2025, con una tasa de crecimiento anual compuesta (TCAC) del 9,6 % al 10,3 % (2026-2034). El alto nivel de conocimiento por parte de los pacientes y el apoyo a los reembolsos refuerzan la adopción del tratamiento en hospitales y clínicas especializadas.

- Europa: Representará entre el 25 % y el 28 % de la cuota de mercado en 2025, con un crecimiento anual compuesto del 8,5 % al 9,0 % (2026-2034). Alemania, Francia, el Reino Unido, Italia y España lideran el sector gracias a sus programas estructurados de salud femenina y a la estandarización de los diagnósticos mediante resonancia magnética.

- Asia Pacífico: Mantendrá una cuota de mercado del 22-26% en 2025, con una tasa de crecimiento anual compuesta (TCAC) del 10,0-11,0% (2026-2034). China, India, Japón y Corea del Sur impulsan el crecimiento debido al aumento de la prevalencia de trastornos ginecológicos y la creciente accesibilidad a la atención médica.

- Segmento más importante (medicamentos hormonales): Contribuye con una cuota del 35-40% en 2025, con un crecimiento anual compuesto del 9,0-10,0% (2026-2034) debido a la fuerte preferencia clínica por el tratamiento no invasivo de las enfermedades.

- Segmento de alto crecimiento (diagnóstico por ultrasonido): representará entre el 25 % y el 30 % de la cuota de mercado en 2025, con un crecimiento anual compuesto del 10,5 % al 11,5 % (2026-2034) debido a la creciente demanda de herramientas de diagnóstico por imagen rentables y accesibles.

- Empresas clave analizadas: Bayer AG, Ferring BV, Johnson & Johnson Services, Inc., Novartis AG, Merck KGaA, Pfizer Inc., Speciality European Pharma, Contura International A/S, Focused Ultrasound Foundation, Solara Healthcare Solutions.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

El mercado del tratamiento de la adenomiosis ha experimentado cambios significativos gracias a la mejora de los procesos de diagnóstico y a las tecnologías de imagen avanzadas en ginecología. La adenomiosis, una enfermedad relativamente infradiagnosticada, se detecta cada vez con mayor facilidad mediante técnicas como la resonancia magnética y la ecografía en etapas tempranas, lo que facilita un tratamiento oportuno. Los avances en los tratamientos farmacológicos, incluyendo la terapia hormonal y los antiinflamatorios, han revolucionado el panorama terapéutico.

En los próximos años, el aumento de las inversiones en salud en Asia Pacífico y la adopción de tratamientos mínimamente invasivos en países en desarrollo tendrán un impacto positivo en el crecimiento del mercado. La aprobación de nuevos moduladores hormonales y terapias con ultrasonido focalizado (FUS) facilitará el acceso al tratamiento. Además, la adopción de la telemedicina en ginecología y el uso de métodos de diagnóstico digital contribuirán a una mejor detección de enfermedades.

Alcance del informe de mercado sobre el tratamiento de la adenomiosis

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 1.320 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 2.900 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 9,18% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de tratamientos para la adenomiosis

El análisis del mercado de tratamientos para la adenomiosis se basa en un ecosistema en constante evolución, impulsado por los avances diagnósticos y las diversas opciones terapéuticas. El aumento de la demanda se debe principalmente al incremento de la prevalencia de sangrado uterino anormal, dolor pélvico crónico y problemas de infertilidad relacionados con la adenomiosis. Los hospitales y las clínicas especializadas siguen siendo los principales centros de atención, mientras que los centros quirúrgicos ambulatorios gozan de creciente popularidad debido a la rentabilidad de los procedimientos mínimamente invasivos. La cadena de valor incluye soluciones diagnósticas, proveedores de medicamentos y cirujanos.

En cuanto a la oferta, el aumento de la actividad en ensayos clínicos y la creciente disponibilidad de hormonas genéricas influyen en la dinámica del mercado. Las soluciones de diagnóstico proporcionadas por los fabricantes de equipos de resonancia magnética y ultrasonido adquieren cada vez mayor importancia, ya que permiten un diagnóstico precoz de la enfermedad, lo que a su vez afecta la tasa de inicio del tratamiento. Las compañías farmacéuticas invierten considerables esfuerzos en el desarrollo de agonistas de GnRH y tratamientos con progestágenos, mejorando así las tasas de cumplimiento terapéutico.

Las previsiones del mercado de tratamientos para la adenomiosis indican que el panorama competitivo está moderadamente consolidado, con empresas líderes como Bayer AG, Pfizer Inc. y Novartis AG centradas en la innovación en terapias hormonales, mientras que Johnson & Johnson Services, Inc. y Merck KGaA se enfocan en soluciones quirúrgicas ginecológicas. Las tendencias de inversión destacan el aumento de la financiación de capital riesgo en tecnologías de tratamiento no invasivas basadas en ultrasonido. Las colaboraciones estratégicas entre empresas de biotecnología y de diagnóstico por imagen están redefiniendo el posicionamiento en el mercado y acelerando la comercialización de terapias avanzadas.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de tratamientos para la adenomiosis: Perspectivas estratégicas

Perspectivas regionales

Mercado de tratamientos para la adenomiosis en Norteamérica

América del Norte domina el mercado del tratamiento de la adenomiosis, debido a factores como una infraestructura sanitaria desarrollada, mayores tasas de diagnóstico y una cobertura de seguro médico adecuada. El aumento de la incidencia de enfermedades ginecológicas y el mayor uso de procedimientos mínimamente invasivos contribuyen al crecimiento del mercado. Asimismo, la presencia de importantes empresas farmacéuticas y entornos de investigación clínica sólidos favorecen la innovación y el desarrollo de tratamientos para la adenomiosis. Los sistemas sanitarios de Estados Unidos y Canadá priorizan el diagnóstico precoz mediante tecnologías como la resonancia magnética y la ecografía. La creciente concienciación sobre la enfermedad y las políticas de reembolso favorables están impulsando la adopción de tratamientos hormonales y quirúrgicos. Las inversiones sostenidas en la atención sanitaria femenina y los tratamientos de preservación de la fertilidad aumentan las perspectivas de crecimiento futuro.

Mercado estadounidense de tratamientos para la adenomiosis

Estados Unidos controlará aproximadamente el 80-85% del mercado norteamericano para 2025, con un crecimiento anual compuesto del 9,6-10,3% (2026-2034). Su sólida infraestructura clínica, las avanzadas tecnologías de imagen y el amplio acceso a la terapia hormonal impulsan su posición en el mercado. El aumento de las tasas de detección y la mayor concienciación también aceleran su adopción en centros ginecológicos especializados. Los hospitales y centros de cirugía ambulatoria en Estados Unidos concentran la mayor parte de los tratamientos debido al elevado volumen de procedimientos. La innovación por parte de las empresas farmacéuticas contribuye a la adopción de la terapia hormonal. Los centros de investigación contribuyen al aumento de la adopción de terapias mínimamente invasivas.

Mercado europeo de tratamientos para la adenomiosis

La región se beneficia de sistemas de salud pública estructurados y protocolos de diagnóstico estandarizados. Entre los países líderes se encuentran Alemania, Francia, el Reino Unido, Italia y España, donde el acceso a la atención ginecológica es elevado. El diagnóstico mediante resonancia magnética está ampliamente adoptado, lo que mejora las tasas de detección precoz. Alemania lidera la investigación clínica y la adopción de fármacos, mientras que Francia hace hincapié en las iniciativas de salud reproductiva femenina. El Reino Unido se centra en vías de tratamiento integradas basadas en el Sistema Nacional de Salud (NHS), e Italia y España muestran una creciente adopción de procedimientos quirúrgicos mínimamente invasivos. La armonización regulatoria en toda la UE refuerza la estabilidad del mercado y fomenta la colaboración transfronteriza en materia de salud.

Mercado de tratamientos para la adenomiosis en la región Asia-Pacífico

China, India, Japón, Corea del Sur y Australia son los principales contribuyentes. El mercado está creciendo rápidamente debido al aumento del gasto en salud y a una mayor concienciación sobre los trastornos uterinos. Los programas de detección precoz de la salud femenina impulsados por los gobiernos también contribuyen a mejorar las tasas de diagnóstico. Según el informe del mercado de tratamiento de la adenomiosis, China domina el sector gracias a su gran población de pacientes y al desarrollo de sus hospitales, mientras que India experimenta un sólido crecimiento en el diagnóstico de esta afección. Japón y Corea del Sur se centran más en las técnicas de imagen y los procedimientos mínimamente invasivos. Australia se beneficia de su desarrollado sistema sanitario y del uso de la terapia hormonal.

Mercado de tratamientos para la adenomiosis en Oriente Medio y África

La región de Oriente Medio y África (MEA) representa una cuota menor, pero en constante crecimiento, del mercado de tratamientos para la adenomiosis, impulsada por la mejora de la infraestructura sanitaria y la creciente concienciación sobre las afecciones ginecológicas. Arabia Saudita y los Emiratos Árabes Unidos lideran el mercado gracias a sus avanzadas redes hospitalarias y al aumento de la inversión en servicios de salud para la mujer. Sudáfrica muestra una mejora gradual en la accesibilidad al diagnóstico, mientras que otras regiones siguen estando poco desarrolladas. La región crece a una tasa de crecimiento anual compuesta (TCAC) del 7,5 % al 8,5 % (2026-2034), respaldada por iniciativas de modernización sanitaria. La expansión de los hospitales privados y el turismo médico en los países del Golfo contribuyen significativamente a la disponibilidad de tratamientos. La creciente colaboración con compañías farmacéuticas globales mejora el acceso a las terapias hormonales y a las tecnologías de diagnóstico por imagen.

Análisis de segmentación

Tipo

El segmento de tipos, que incluye adenomiomas y formas focales y difusas, desempeña un papel crucial en la estratificación del tratamiento. Este segmento crece de forma constante a una tasa de crecimiento anual compuesta (TCAC) del 9,0-9,5% debido a la mejora en la precisión diagnóstica y al aumento de la exactitud en la clasificación de la enfermedad. La identificación temprana de la adenomiosis focal y difusa mediante resonancia magnética ha mejorado la personalización del tratamiento y los resultados clínicos. La creciente concienciación entre los ginecólogos está impulsando la adopción de intervenciones precoces en hospitales y clínicas especializadas.

- Adenomioma: Representa un subtipo clínicamente complejo que requiere un tratamiento hormonal y quirúrgico combinado, y que a menudo se diagnostica en etapas avanzadas de la enfermedad, con mayor gravedad de los síntomas e implicaciones para la fertilidad.

- Focal: Se caracteriza por lesiones uterinas localizadas, que a menudo se tratan con terapia hormonal conservadora o procedimientos mínimamente invasivos específicos destinados a preservar la fertilidad y reducir el daño uterino.

- Forma difusa: La forma más extendida, asociada a síntomas graves y a una mayor probabilidad de histerectomía, que requiere estrategias de manejo integradas a largo plazo por parte de equipos multidisciplinarios de atención médica.

Diagnóstico

El segmento de diagnóstico en el mercado del tratamiento de la adenomiosis se ve impulsado por los avances en imagenología y una mayor concienciación clínica, con una tasa de crecimiento anual compuesta (TCAC) del 9,5 % al 10,5 %. La resonancia magnética (RM) sigue siendo el método de referencia, mientras que la adopción de la ecografía está aumentando debido a su rentabilidad. La mejora en la resolución de las imágenes facilita la detección temprana y reduce las tasas de diagnóstico erróneo, lo que repercute significativamente en los plazos de inicio del tratamiento.

- Resonancia magnética: Se prefiere para la visualización de alta precisión de los cambios en el tejido uterino, lo que permite una evaluación detallada de la profundidad y la extensión de la lesión para la toma de decisiones clínicas avanzadas.

- Biopsia endometrial: Se utiliza para descartar afecciones concomitantes y ofrece una validación diagnóstica complementaria en casos ginecológicos complejos que requieren confirmación histopatológica.

- Ecografía: Herramienta de diagnóstico por imagen de primera línea ampliamente utilizada debido a su accesibilidad y asequibilidad, cada vez más mejorada con tecnologías de imagen de alta resolución y transvaginales.

Tratamiento

El segmento de tratamientos sigue siendo fundamental para la expansión del mercado, con un crecimiento anual compuesto del **9,2 % al 10,0 % (2026-2034)** debido a la creciente adopción de terapias hormonales y procedimientos mínimamente invasivos. La innovación farmacéutica y los avances quirúrgicos continúan mejorando los resultados para los pacientes y reduciendo las tasas de recurrencia.

- Medicamentos antiinflamatorios: Se utilizan para el alivio sintomático, especialmente en casos en etapa temprana, ayudando a controlar el dolor y la inflamación asociados con anomalías del tejido uterino.

- Medicamentos hormonales: Enfoque de tratamiento predominante que busca regular los estrógenos, ampliamente utilizado para el control de los síntomas a largo plazo y como estrategia para preservar la fertilidad.

- Histerectomía: Se considera el tratamiento definitivo en casos graves, especialmente en pacientes con adenomiosis difusa que no responden a las terapias conservadoras.

Solicitud

El segmento de aplicaciones incluye hospitales, clínicas y centros de cirugía ambulatoria, con una tasa de crecimiento anual compuesta (CAGR) del 9,0 al 9,8 %. Este crecimiento se debe al aumento del flujo de pacientes y a la expansión de los servicios de cirugía ambulatoria.

- Los hospitales sirven como centros de tratamiento primarios con capacidades avanzadas de diagnóstico y cirugía para casos complejos de adenomiosis.

- Clínicas: Proporcionan diagnóstico ambulatorio y manejo de la terapia hormonal, centrándose en la intervención en etapas tempranas de la enfermedad y la atención de seguimiento.

- Centros quirúrgicos ambulatorios: Crecen rápidamente debido a su rentabilidad y a la creciente demanda de procedimientos ginecológicos mínimamente invasivos.

Resumen de la oportunidad

|

Nombre del segmento |

Contribución a los ingresos (alta/media/baja) |

Etiqueta de tendencia |

Etapa de adopción |

|

hospitales |

Alto |

Atención integral |

Maduro |

|

Clínicas |

Medio |

Crecimiento de pacientes ambulatorios |

Escalada |

|

Centros quirúrgicos ambulatorios |

Medio |

Mínimamente invasivo |

Escalada |

Factores de crecimiento y análisis del impacto del mercado de tratamientos para la adenomiosis

Aumento de la prevalencia de la adenomiosis y expansión del conocimiento sobre su diagnóstico.

La prevalencia de la adenomiosis ha aumentado a nivel mundial, especialmente en mujeres de entre 30 y 50 años, impulsando así el crecimiento del mercado. Gracias a una mayor concienciación entre médicos y pacientes, el infradiagnóstico ha disminuido, lo que permite brindar un tratamiento oportuno. El uso de tecnologías de imagen avanzadas, como la resonancia magnética y la ecografía de alta resolución, ha mejorado la precisión diagnóstica de la adenomiosis. Las tendencias del mercado de tratamientos para la adenomiosis indican que cada vez se diagnostica a más pacientes para que reciban tratamiento, lo que ha repercutido positivamente en la demanda de procedimientos hormonales y mínimamente invasivos.

Avances en terapias hormonales y no invasivas.

Las terapias avanzadas de modulación hormonal, que incluyen el uso de análogos de GnRH y progestágenos, han revolucionado el abordaje clínico de la enfermedad. El uso de técnicas de modulación hormonal permite un mejor control de los síntomas, preservando la fertilidad, por lo que se consideran superiores a los métodos quirúrgicos. Además, el ultrasonido focalizado se ha convertido en una técnica innovadora para el tratamiento no invasivo de la adenomiosis. Esto se ha asociado con estancias hospitalarias más cortas y tiempos de recuperación más rápidos. Numerosas compañías farmacéuticas han realizado estudios para mejorar la eficacia de los fármacos.

Ampliación de la infraestructura sanitaria y la cobertura de reembolsos.

El creciente desarrollo de la infraestructura sanitaria, especialmente en la región de Asia-Pacífico y Norteamérica, ha sido uno de los factores más importantes que impulsan el crecimiento del mercado. El aumento del gasto público en salud femenina y la mejora de las coberturas de seguros están incrementando el acceso a procedimientos de diagnóstico y tratamiento. Los hospitales también están modernizando sus departamentos de ginecología con tecnologías de imagen y quirúrgicas. Asimismo, se observa una mayor inversión del sector sanitario privado, lo que ha propiciado la creación de clínicas especializadas.

Tendencias futuras del mercado de tratamientos para la adenomiosis

Integración de imágenes con inteligencia artificial en el diagnóstico ginecológico.

El uso de la inteligencia artificial en el diagnóstico por imagen de la adenomiosis mejorará significativamente la precisión y la eficacia de su detección. Los sistemas de análisis de resonancia magnética y ultrasonido con IA ayudan a detectar cambios menores en el útero que podrían pasar desapercibidos en los diagnósticos rutinarios. El uso de la IA en el diagnóstico se ha generalizado en los hospitales y se prevé que desempeñe un papel importante en la mejora del análisis predictivo en los sistemas de salud de todo el mundo.

Transición hacia tratamientos mínimamente invasivos y que preserven la fertilidad.

La creciente preferencia clínica por los tratamientos que preservan la fertilidad ha transformado el manejo de la adenomiosis. Las pacientes tienden a optar por la terapia hormonal y las cirugías sin histerectomía, en lugar de la histerectomía. Existe una tendencia creciente hacia enfoques mínimamente invasivos, como la laparoscopia y la ecografía focalizada, debido a la menor duración de la recuperación y la mayor satisfacción de las pacientes. La investigación y el desarrollo en el sector farmacéutico también han seguido impulsando el control de los síntomas y la preservación de la fertilidad.

Oportunidades de mercado para el tratamiento de la adenomiosis

Expansión de la medicina personalizada en la atención ginecológica.

La medicina personalizada ofrece una importante oportunidad para el tratamiento de la adenomiosis, al adaptar las terapias a los perfiles hormonales, los síntomas y la constitución genética de cada paciente. Las tecnologías de diagnóstico y la investigación de biomarcadores proporcionan a los médicos información para desarrollar terapias dirigidas. Se están produciendo avances en la industria farmacéutica, donde las empresas trabajan para mejorar la eficacia de los tratamientos de terapia hormonal y minimizar los efectos secundarios.

Crecimiento de los ecosistemas quirúrgicos ambulatorios y de atención externa

La aparición de servicios de atención ambulatoria y centros de cirugía ambulatoria ofrece numerosas oportunidades para el tratamiento asequible de la adenomiosis. Este enfoque implica una mínima invasividad y periodos de recuperación más cortos, sin sobrecargar los hospitales. La creciente tendencia hacia la descentralización de la atención médica está incrementando el acceso a los servicios ginecológicos en zonas urbanas y semiurbanas. La introducción de equipos móviles de diagnóstico por imagen y quirúrgicos acelera aún más este proceso. Con estas tendencias hacia la eficiencia y la comodidad en la prestación de servicios de salud, los enfoques de atención ambulatoria tienen grandes posibilidades de popularizarse a nivel mundial.

Novedades recientes

- Marzo de 2026: Bayer AG anunció la ampliación de la evaluación clínica de una terapia hormonal de nueva generación dirigida a los trastornos uterinos, centrándose en la mejora de la seguridad y la reducción de los efectos secundarios sistémicos, lo que refuerza su cartera de productos para la salud de la mujer en los mercados mundiales.

- Noviembre de 2025: Pfizer Inc. avanzó en su cartera de terapias ginecológicas con la actualización de los ensayos de fase de compuestos reguladores hormonales destinados a reducir el dolor y los síntomas de sangrado asociados a la adenomiosis en mujeres premenopáusicas.

- Junio de 2025: Novartis AG informó sobre los avances en las colaboraciones de investigación de tratamientos no invasivos que involucran sistemas de ultrasonido focalizado para el manejo de enfermedades uterinas, lo que refuerza su posicionamiento estratégico en la innovación en la salud de la mujer.

Preguntas frecuentes

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias