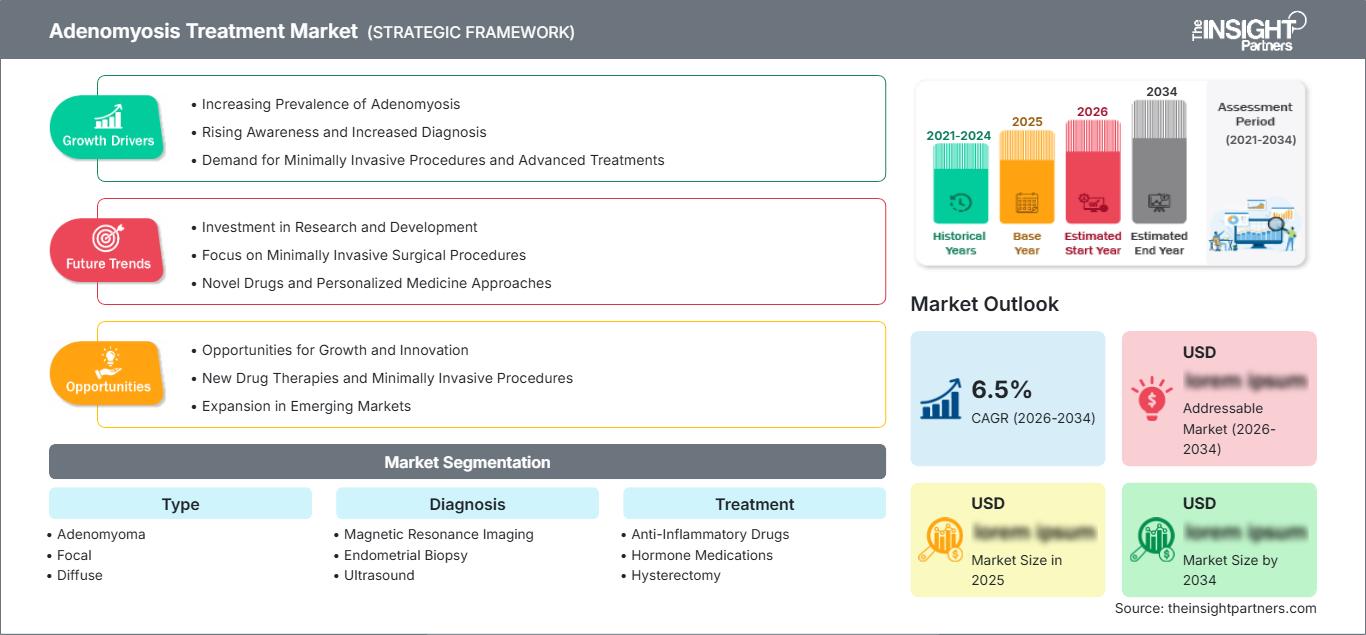

Tendenze, quote di mercato e domanda per il trattamento dell'adenomiosi entro il 2034

Dimensioni e previsioni del mercato del trattamento dell'adenomiosi (2021-2034), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per tipo (adenomioma, focale, diffuso, altri); diagnosi (risonanza magnetica (RM), biopsia endometriale, ecografia); trattamento (farmaci antinfiammatori, farmaci ormonali, isterectomia, altri); applicazione (ospedali, cliniche, centri chirurgici ambulatoriali, altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00015968

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 09, 2026

Dimensioni del mercato nel 2025

1,32 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

2,9 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

9,18 %

Tasso di crescita

Mercato di riferimento

18,91 miliardi di dollari USA

(2026-2034)

Il mercato dei trattamenti per l'adenomiosi aveva un valore di 1,32 miliardi di dollari nel 2025 e si prevede che raggiungerà i 2,9 miliardi di dollari entro il 2034, con un tasso di crescita annuo composto (CAGR) del 9,18% dal 2026 al 2034. La crescita è trainata dall'aumento dei tassi di diagnosi, dal miglioramento dell'accuratezza delle tecniche di imaging e dalla crescente adozione di terapie ormonali e minimamente invasive nei sistemi sanitari sviluppati ed emergenti. La crescente consapevolezza tra le donne riguardo alla gestione del dolore pelvico cronico rafforza ulteriormente la domanda in ospedali e cliniche specializzate a livello globale.

Si prevede che il Nord America rimarrà il principale contributore regionale con un CAGR costante del 9,5-10,2%, supportato da infrastrutture avanzate per l'assistenza ginecologica e dalla precoce adozione della diagnostica basata sulla risonanza magnetica. L'aumento della spesa sanitaria e la solida copertura assicurativa per le patologie femminili stanno accelerando l'accesso ai trattamenti. Inoltre, l'innovazione farmaceutica e le iniziative di ricerca clinica incentrate sulle patologie correlate all'endometriosi continuano a influenzare positivamente le dinamiche di crescita regionali.

Analisi e approfondimenti sul mercato dei trattamenti per l'adenomiosi

- Nord America: detiene una quota di mercato del 38-42% nel trattamento dell'adenomiosi nel 2025, con una crescita annua composta (CAGR) del 9,5-10,2% (2026-2034). La forte diffusione della diagnosi, gli elevati tassi di isterectomia e la disponibilità di terapie ormonali determinano il predominio del settore nei sistemi sanitari avanzati della regione.

- USA: Rappresentano l'80-85% della quota nordamericana nel 2025, con un tasso di crescita annuo composto (CAGR) del 9,6-10,3% (2026-2034). L'elevata consapevolezza dei pazienti e il supporto in termini di rimborso rafforzano l'adozione dei trattamenti negli ospedali e nelle cliniche specializzate.

- Europa: Rappresenta una quota del 25-28% nel 2025, con una crescita annua composta (CAGR) dell'8,5-9,0% (2026-2034). Germania, Francia, Regno Unito, Italia e Spagna sono in testa grazie a programmi strutturati per la salute delle donne e alla standardizzazione diagnostica basata sulla risonanza magnetica.

- Asia-Pacifico: detiene una quota di mercato del 22-26% nel 2025, con un tasso di crescita annuo composto (CAGR) del 10-11% (2026-2034). Cina, India, Giappone e Corea del Sud trainano la crescita grazie alla crescente prevalenza di patologie ginecologiche e all'ampliamento dell'accesso all'assistenza sanitaria.

- Segmento più ampio (farmaci ormonali): contribuisce con una quota del 35-40% nel 2025, con una crescita annua composta (CAGR) del 9,0-10,0% (2026-2034) grazie alla forte preferenza clinica per la gestione non invasiva della malattia.

- Segmento ad alta crescita (diagnosi ecografica): detiene una quota di mercato del 25-30% nel 2025, con una crescita annua composta (CAGR) del 10,5-11,5% (2026-2034) grazie alla crescente domanda di strumenti di imaging accessibili ed economici.

- Aziende chiave analizzate: Bayer AG, Ferring BV, Johnson & Johnson Services, Inc., Novartis AG, Merck KGaA, Pfizer Inc., Speciality European Pharma, Contura International A/S, Focused Ultrasound Foundation, Solara Healthcare Solutions.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

Il mercato del trattamento dell'adenomiosi ha subito importanti cambiamenti grazie al miglioramento dei processi diagnostici e alle tecnologie di imaging avanzate in ginecologia. L'adenomiosi, essendo una malattia relativamente poco diagnosticata, è diventata sempre più identificabile in fase precoce grazie a tecniche come la risonanza magnetica e l'ecografia, facilitando così un trattamento tempestivo. I progressi nei trattamenti farmacologici, tra cui la terapia ormonale e i farmaci antinfiammatori, hanno rivoluzionato lo scenario terapeutico.

Nei prossimi anni, l'aumento degli investimenti nel settore sanitario nella regione Asia-Pacifico e l'adozione di trattamenti minimamente invasivi nei paesi in via di sviluppo avranno un impatto positivo sulla crescita del mercato. L'approvazione di nuovi modulatori ormonali e terapie con ultrasuoni focalizzati (FUS) aumenterà l'accesso alle cure. Inoltre, l'adozione della telemedicina in ginecologia e l'utilizzo di metodi diagnostici digitali contribuiranno a una migliore individuazione delle patologie.

Ambito del rapporto sul mercato del trattamento dell'adenomiosi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 1,32 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 2,9 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 9,18% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi del mercato dei trattamenti per l'adenomiosi

L'analisi del mercato del trattamento dell'adenomiosi si basa su un ecosistema in continua evoluzione, trainato dai progressi diagnostici e dalla diversificazione delle opzioni terapeutiche. La crescita della domanda è principalmente dovuta all'aumento della prevalenza di sanguinamento uterino anomalo, dolore pelvico cronico e problemi di infertilità correlati all'adenomiosi. Gli ospedali e le cliniche specializzate rimangono i principali contesti di erogazione delle cure, mentre i centri di chirurgia ambulatoriale stanno diventando sempre più diffusi grazie alla convenienza economica delle procedure minimamente invasive. La catena del valore coinvolge soluzioni diagnostiche, fornitori di farmaci e chirurghi.

Sul fronte dell'offerta, l'aumento dell'attività di sperimentazione clinica e la crescente disponibilità di ormoni generici influenzano le dinamiche di mercato. Le soluzioni diagnostiche fornite dai produttori di apparecchiature per risonanza magnetica e ultrasuoni assumono un'importanza sempre maggiore, in quanto consentono una diagnosi precoce della patologia, che a sua volta incide sul tasso di inizio del trattamento. Le aziende farmaceutiche investono notevoli risorse nello sviluppo di agonisti del GnRH e trattamenti a base di progestinici, migliorando i tassi di aderenza alla terapia.

Le previsioni di mercato per il trattamento dell'adenomiosi indicano un panorama competitivo moderatamente consolidato, con aziende leader come Bayer AG, Pfizer Inc. e Novartis AG concentrate sull'innovazione nella terapia ormonale, mentre Johnson & Johnson Services, Inc. e Merck KGaA si focalizzano sulle soluzioni chirurgiche ginecologiche. Le tendenze degli investimenti evidenziano un aumento dei finanziamenti di venture capital nelle tecnologie di trattamento non invasive basate sugli ultrasuoni. Le collaborazioni strategiche tra aziende biotecnologiche e società di diagnostica per immagini stanno rimodellando il posizionamento sul mercato e accelerando la commercializzazione di terapie avanzate.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dei trattamenti per l'adenomiosi: approfondimenti strategici

Approfondimenti regionali

Mercato nordamericano per il trattamento dell'adenomiosi

Il Nord America domina il mercato del trattamento dell'adenomiosi, grazie a fattori quali un'infrastruttura sanitaria sviluppata, tassi di diagnosi più elevati e un'adeguata copertura assicurativa sanitaria. La crescente incidenza delle patologie ginecologiche e il maggiore utilizzo di procedure minimamente invasive contribuiscono alla crescita del mercato. Inoltre, la presenza di importanti aziende farmaceutiche e di solidi ambienti di ricerca clinica favorisce ulteriormente l'innovazione e lo sviluppo di trattamenti per l'adenomiosi. I sistemi sanitari negli Stati Uniti e in Canada pongono l'accento sulla diagnosi tempestiva tramite tecnologie come la risonanza magnetica e l'ecografia. La crescente consapevolezza della patologia e le politiche di rimborso favorevoli stanno incrementando l'adozione di trattamenti ormonali e chirurgici. I continui investimenti nella salute femminile e nei trattamenti per la preservazione della fertilità aumentano le prospettive di crescita futura.

Mercato statunitense per il trattamento dell'adenomiosi

Entro il 2025, gli Stati Uniti deterranno una quota di mercato nordamericana pari a circa l'80-85%, con una crescita annua composta (CAGR) del 9,6-10,3% (2026-2034). Infrastrutture cliniche consolidate, tecnologie di imaging avanzate e un ampio accesso alla terapia ormonale favoriscono questa posizione di mercato. Anche l'aumento dei tassi di diagnosi e la maggiore consapevolezza accelerano l'adozione di queste terapie da parte dei centri ginecologici specializzati. Negli Stati Uniti, la maggior parte dei trattamenti viene erogata da ospedali e centri di chirurgia ambulatoriale, a causa dell'elevato volume di interventi. L'innovazione da parte delle aziende farmaceutiche contribuisce all'adozione della terapia ormonale, mentre i centri di ricerca favoriscono la diffusione delle terapie minimamente invasive.

Mercato europeo del trattamento dell'adenomiosi

La regione beneficia di sistemi sanitari pubblici strutturati e di protocolli diagnostici standardizzati. Tra i paesi leader figurano Germania, Francia, Regno Unito, Italia e Spagna, dove l'accessibilità alle cure ginecologiche è elevata. La diagnosi basata sulla risonanza magnetica è ampiamente diffusa, migliorando i tassi di diagnosi precoce. La Germania è all'avanguardia nella ricerca clinica e nell'adozione di farmaci, mentre la Francia pone l'accento sulle iniziative per la salute riproduttiva delle donne. Il Regno Unito si concentra su percorsi di trattamento integrati basati sul Servizio Sanitario Nazionale (NHS), mentre Italia e Spagna mostrano una crescente adozione di procedure chirurgiche minimamente invasive. L'armonizzazione normativa in tutta l'UE rafforza la stabilità del mercato e incoraggia la collaborazione transfrontaliera in ambito sanitario.

Mercato del trattamento dell'adenomiosi nella regione Asia-Pacifico

Cina, India, Giappone, Corea del Sud e Australia sono tra i principali attori del mercato. Il settore è in rapida crescita grazie all'aumento della spesa sanitaria e alla maggiore consapevolezza delle patologie uterine. Anche i programmi di screening per la salute femminile lanciati dai governi contribuiscono ad incrementare i tassi di diagnosi. Secondo il rapporto sul mercato del trattamento dell'adenomiosi, la Cina domina il mercato grazie alla sua ampia popolazione di pazienti e allo sviluppo del sistema ospedaliero, mentre l'India registra una forte crescita nella diagnosi della patologia. Giappone e Corea del Sud si stanno concentrando maggiormente su tecniche di imaging e procedure minimamente invasive. L'Australia gode di un vantaggio grazie al suo sistema sanitario sviluppato e all'utilizzo della terapia ormonale.

Mercato del trattamento dell'adenomiosi in Medio Oriente e Africa

Il Medio Oriente e l'Africa (MEA) rappresentano una quota minore, ma in costante crescita, del mercato del trattamento dell'adenomiosi, grazie al miglioramento delle infrastrutture sanitarie e alla crescente consapevolezza delle patologie ginecologiche. Arabia Saudita ed Emirati Arabi Uniti sono leader grazie a reti ospedaliere avanzate e a crescenti investimenti nei servizi sanitari per le donne. Il Sudafrica mostra un graduale miglioramento nell'accessibilità diagnostica, mentre altre regioni rimangono sottosviluppate. La regione cresce a un tasso annuo composto (CAGR) del 7,5-8,5% (2026-2034), supportata da iniziative di modernizzazione del sistema sanitario. L'espansione degli ospedali privati e del turismo medico nei Paesi del Golfo contribuisce in modo significativo alla disponibilità di trattamenti. La crescente collaborazione con le aziende farmaceutiche globali migliora l'accesso alle terapie ormonali e alle tecnologie di diagnostica per immagini.

Analisi di segmentazione

Tipo

Il segmento "Tipologia", che comprende le forme di adenomioma, focale e diffusa, riveste un ruolo cruciale nella stratificazione del trattamento. Questo segmento cresce costantemente con un CAGR del 9,0-9,5% grazie al miglioramento della precisione diagnostica e alla crescente accuratezza nella classificazione della malattia. L'identificazione precoce dell'adenomiosi focale e diffusa tramite risonanza magnetica ha migliorato la personalizzazione del trattamento e gli esiti clinici. La crescente consapevolezza tra i ginecologi sta favorendo l'adozione di interventi precoci in ospedali e cliniche specializzate.

- Adenomioma: rappresenta un sottotipo clinicamente complesso che richiede una gestione combinata ormonale e chirurgica, spesso diagnosticato in stadi avanzati della malattia con maggiore gravità dei sintomi e implicazioni per la fertilità.

- Focale: Caratterizzata da lesioni uterine localizzate, spesso trattate con terapia ormonale conservativa o procedure minimamente invasive mirate a preservare la fertilità e ridurre il danno uterino.

- Forma diffusa: la forma più diffusa, associata a sintomi gravi e maggiore probabilità di isterectomia, che richiede strategie di gestione integrate a lungo termine da parte di team sanitari multidisciplinari.

Diagnosi

Il segmento diagnostico del mercato del trattamento dell'adenomiosi è trainato dai progressi nell'imaging e da una maggiore consapevolezza clinica, con una crescita annua composta (CAGR) del 9,5-10,5%. La risonanza magnetica (RM) rimane il gold standard, mentre l'adozione dell'ecografia è in aumento grazie alla sua economicità. Il miglioramento della risoluzione delle immagini favorisce la diagnosi precoce e riduce il tasso di diagnosi errate, con un impatto significativo sui tempi di inizio del trattamento.

- Risonanza magnetica: preferita per la visualizzazione ad alta precisione delle alterazioni del tessuto uterino, consentendo una valutazione dettagliata della profondità e dell'estensione delle lesioni per un processo decisionale clinico più efficace.

- Biopsia endometriale: utilizzata per escludere patologie sovrapposte, offrendo una validazione diagnostica di supporto in casi ginecologici complessi che richiedono conferma istopatologica.

- Ecografia: strumento di diagnostica per immagini di prima linea ampiamente utilizzato grazie alla sua accessibilità e al suo costo contenuto, sempre più perfezionato con tecnologie di imaging ad alta risoluzione e transvaginali.

Trattamento

Il segmento dei trattamenti rimane centrale per l'espansione del mercato, crescendo a un tasso annuo composto (CAGR) del **9,2-10,0% (2026-2034)** grazie alla crescente adozione di terapie ormonali e procedure minimamente invasive. L'innovazione farmaceutica e i progressi chirurgici continuano a migliorare gli esiti per i pazienti e a ridurre i tassi di recidiva.

- Farmaci antinfiammatori: utilizzati per alleviare i sintomi, in particolare nelle fasi iniziali, contribuendo a gestire il dolore e l'infiammazione associati ad anomalie del tessuto uterino.

- Terapia ormonale: approccio terapeutico predominante, mirato alla regolazione degli estrogeni, ampiamente utilizzato per il controllo a lungo termine dei sintomi e per le strategie di preservazione della fertilità.

- Isterectomia: considerata il trattamento definitivo nei casi gravi, soprattutto nelle pazienti con adenomiosi diffusa non responsiva alle terapie conservative.

Applicazione

Il segmento applicativo comprende ospedali, cliniche e centri di chirurgia ambulatoriale, con una crescita annua composta (CAGR) del 9,0-9,8%. La crescita è trainata dall'aumento del flusso di pazienti e dall'espansione dei servizi di chirurgia ambulatoriale.

- Ospedali: Fungono da centri di trattamento primari dotati di capacità diagnostiche e chirurgiche avanzate per i casi complessi di adenomiosi.

- Ambulatori: Offrono servizi di diagnosi ambulatoriale e gestione della terapia ormonale, con particolare attenzione all'intervento precoce sulla malattia e al follow-up.

- Centri di chirurgia ambulatoriale: in rapida crescita grazie all'efficienza dei costi e alla crescente domanda di procedure ginecologiche minimamente invasive.

Panoramica dell'opportunità

|

Nome del segmento |

Contributo al fatturato (Alto/Medio/Basso) |

Etichetta di tendenza |

Fase di adozione |

|

Ospedali |

Alto |

Assistenza integrata |

Maturo |

|

Cliniche |

Mezzo |

Crescita dei pazienti ambulatoriali |

Scalatura |

|

Centri chirurgici ambulatoriali |

Mezzo |

Minimamente invasivo |

Scalatura |

Analisi dei fattori di crescita e dell'impatto sul mercato del trattamento dell'adenomiosi.

Aumento della prevalenza dell'adenomiosi e ampliamento della consapevolezza diagnostica

L'adenomiosi ha registrato un aumento della prevalenza a livello globale, in particolare nelle donne di età compresa tra i 30 e i 50 anni, stimolando così la crescita del mercato. Grazie a una maggiore consapevolezza tra medici e pazienti, la sottodiagnosi si è ridotta, consentendo un trattamento tempestivo. L'utilizzo di tecnologie di imaging avanzate, come la risonanza magnetica e l'ecografia ad alta risoluzione, ha migliorato l'accuratezza diagnostica dell'adenomiosi. Le tendenze del mercato dei trattamenti per l'adenomiosi indicano che un numero maggiore di pazienti riceve una diagnosi e può quindi sottoporsi a trattamenti, il che ha avuto un impatto positivo sulla domanda di procedure ormonali e minimamente invasive.

Progressi nelle terapie ormonali e non invasive

Le terapie avanzate di modulazione ormonale, che includono l'uso di analoghi del GnRH e progestinici, hanno rivoluzionato l'approccio clinico alla malattia. L'utilizzo di tecniche di modulazione ormonale consente una migliore gestione dei sintomi, preservando al contempo la fertilità, e per questo motivo sono considerate superiori ai metodi chirurgici. Inoltre, gli ultrasuoni focalizzati si sono affermati come una tecnica innovativa per il trattamento non invasivo dell'adenomiosi, con conseguenti ricoveri ospedalieri più brevi e tempi di recupero più rapidi. Numerosi studi sono stati condotti dalle aziende farmaceutiche per migliorare l'efficacia dei farmaci.

Ampliamento delle infrastrutture sanitarie e della copertura dei rimborsi.

Il crescente sviluppo delle infrastrutture sanitarie, soprattutto nella regione Asia-Pacifico e in Nord America, è stato uno dei fattori più importanti a trainare la crescita del mercato. L'aumento della spesa pubblica per la salute delle donne e il miglioramento delle strutture di copertura assicurativa stanno ampliando l'accesso alle procedure diagnostiche e terapeutiche. Gli ospedali stanno inoltre modernizzando i reparti di ginecologia con tecnologie di imaging e chirurgiche all'avanguardia. Si registra anche un aumento degli investimenti da parte del settore sanitario privato, che porta alla creazione di cliniche specializzate.

Tendenze future del mercato del trattamento dell'adenomiosi

Integrazione dell'imaging basato sull'intelligenza artificiale nella diagnostica ginecologica

L'impiego dell'intelligenza artificiale nella diagnostica per immagini dell'adenomiosi migliorerà notevolmente l'accuratezza e l'efficienza della sua individuazione. I sistemi di analisi MRI ed ecografica basati sull'IA aiutano a rilevare piccole alterazioni nell'utero che potrebbero sfuggire alle diagnosi di routine. L'utilizzo dell'IA nella diagnostica è ormai diffuso negli ospedali e si prevede che svolgerà un ruolo importante nel migliorare l'analisi predittiva nei sistemi sanitari di tutto il mondo.

Passaggio a trattamenti che preservino la fertilità e siano minimamente invasivi

Il crescente interesse clinico per i trattamenti che preservano la fertilità ha modificato la gestione dell'adenomiosi. Le pazienti tendono a preferire la terapia ormonale e gli interventi chirurgici non isterectomizzati all'isterectomia. Si sta affermando una tendenza verso approcci minimamente invasivi, come la laparoscopia e gli ultrasuoni focalizzati, grazie a tempi di recupero più brevi e una maggiore soddisfazione. Anche la ricerca e lo sviluppo nel settore farmaceutico continuano a supportare la gestione dei sintomi e la preservazione della fertilità.

Opportunità di mercato per il trattamento dell'adenomiosi

Espansione della medicina personalizzata nell'assistenza ginecologica

La medicina personalizzata offre un'importante opportunità per il trattamento dell'adenomiosi, adattando le terapie al profilo ormonale, ai sintomi e al patrimonio genetico dei pazienti. Le tecnologie diagnostiche e la ricerca sui biomarcatori forniscono ai medici informazioni utili per sviluppare terapie mirate. Nel settore dello sviluppo farmaceutico si registrano nuovi sviluppi, con aziende farmaceutiche impegnate a migliorare l'efficacia delle terapie ormonali e a minimizzarne gli effetti collaterali.

Crescita degli ecosistemi chirurgici ambulatoriali e per pazienti esterni.

L'emergere di servizi di assistenza ambulatoriale e centri di chirurgia ambulatoriale offre numerose opportunità per un trattamento dell'adenomiosi a costi accessibili. Questo approccio prevede procedure minimamente invasive e tempi di recupero ridotti, senza gravare eccessivamente sugli ospedali. La crescente tendenza al decentramento dell'assistenza sanitaria sta ampliando l'accesso ai servizi ginecologici nelle aree urbane e semi-urbane. L'introduzione di apparecchiature mobili per la diagnostica per immagini e la chirurgia accelera ulteriormente questo processo. Grazie a queste tendenze verso l'efficienza e la comodità nell'erogazione dell'assistenza sanitaria, gli approcci di assistenza ambulatoriale hanno ottime probabilità di diffondersi a livello globale.

Sviluppi recenti

- Marzo 2026: Bayer AG ha annunciato l'ampliamento della valutazione clinica di una terapia ormonale di nuova generazione per il trattamento dei disturbi uterini, con particolare attenzione al miglioramento della sicurezza e alla riduzione degli effetti collaterali sistemici, rafforzando così il proprio portafoglio di prodotti per la salute femminile nei mercati globali.

- Novembre 2025: Pfizer Inc. ha fatto progressi nella sua pipeline di terapie ginecologiche con l'aggiornamento delle sperimentazioni cliniche di fase per composti che regolano gli ormoni, volti a ridurre il dolore e i sintomi emorragici associati all'adenomiosi nelle donne in premenopausa.

- Giugno 2025: Novartis AG ha annunciato progressi nelle collaborazioni di ricerca sui trattamenti non invasivi che coinvolgono sistemi a ultrasuoni focalizzati per la gestione delle patologie uterine, rafforzando il proprio posizionamento strategico nell'innovazione per la salute femminile.

Domande frequenti

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative