Tendances, parts de marché et demande du marché des traitements de l'adénomyose d'ici 2034

Taille et prévisions du marché des traitements de l'adénomyose (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par type (adénomyome, focal, diffus, autres) ; diagnostic (imagerie par résonance magnétique [IRM], biopsie de l'endomètre, échographie) ; traitement (anti-inflammatoires, hormonothérapie, hystérectomie, autres) ; application (hôpitaux, cliniques, centres de chirurgie ambulatoire, autres) ; et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPRE00015968

- Catégorie : Sciences de la vie

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 09, 2026

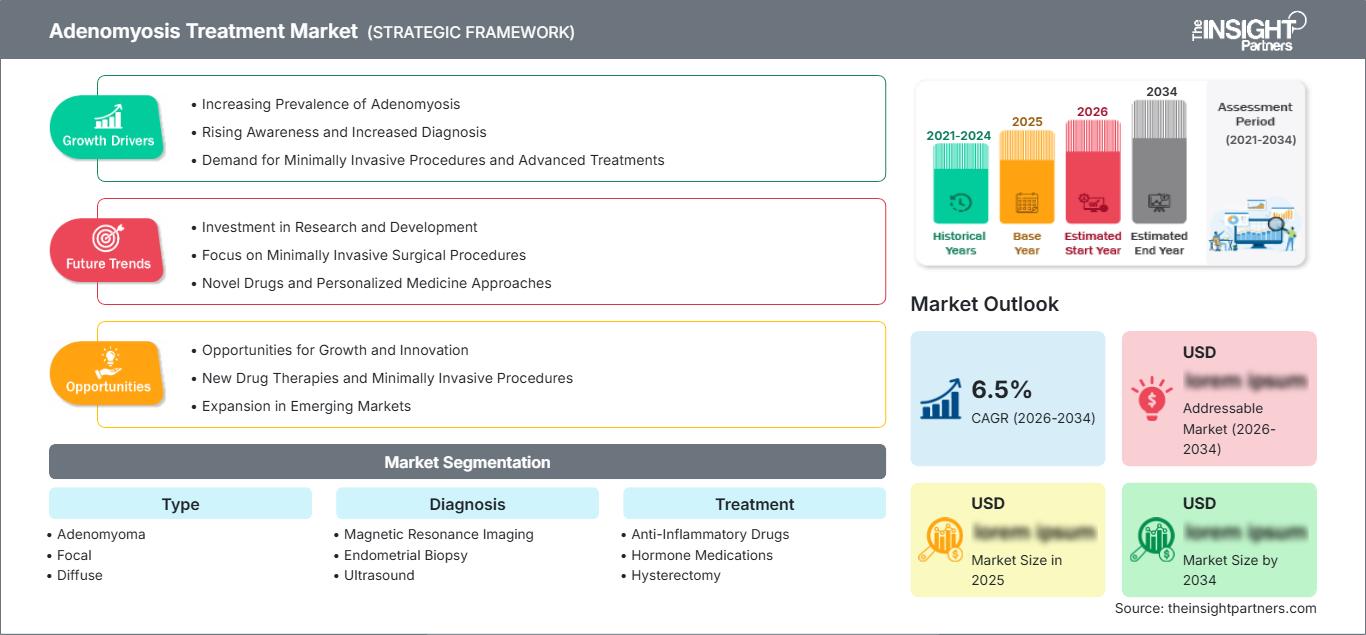

Taille du marché en 2025

1,32 milliard de dollars américains

valeur de l'année de base

Prévisions pour 2034

2,9 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

9,18 %

taux de croissance

Marché adressable

18,91 milliards de dollars américains

(2026-2034)

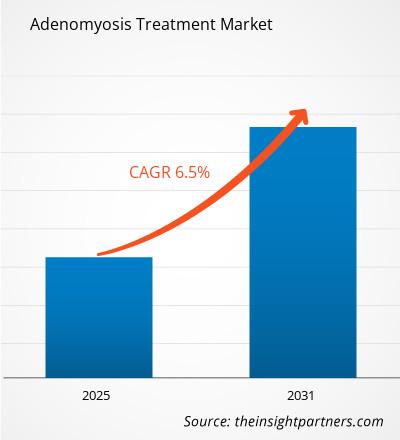

Le marché des traitements de l'adénomyose, évalué à 1,32 milliard de dollars américains en 2025, devrait atteindre 2,9 milliards de dollars américains d'ici 2034, soit une croissance annuelle composée de 9,18 % entre 2026 et 2034. Cette croissance est portée par l'augmentation des taux de diagnostic, l'amélioration de la précision de l'imagerie et l'adoption croissante des thérapies hormonales et mini-invasives dans les systèmes de santé développés et émergents. La sensibilisation accrue des femmes à la prise en charge des douleurs pelviennes chroniques renforce encore la demande dans les hôpitaux et les cliniques spécialisées du monde entier.

L’Amérique du Nord devrait demeurer le principal contributeur régional, avec un TCAC stable de 9,5 % à 10,2 %, grâce à une infrastructure de soins gynécologiques de pointe et à l’adoption précoce des diagnostics par IRM. L’augmentation des dépenses de santé et une couverture d’assurance étendue pour les troubles de la santé féminine accélèrent le recours aux traitements. Par ailleurs, l’innovation pharmaceutique et les initiatives de recherche clinique axées sur les affections liées à l’endométriose continuent d’influencer positivement la dynamique de croissance régionale.

Analyse et perspectives du marché des traitements de l'adénomyose

- Amérique du Nord : Détiendra 38 à 42 % des parts de marché du traitement de l’adénomyose en 2025, avec une croissance annuelle composée de 9,5 à 10,2 % (2026-2034). Une forte pénétration des diagnostics, des taux élevés d’hystérectomie et la disponibilité des traitements hormonaux expliquent sa position dominante au sein des systèmes de santé avancés de la région.

- États-Unis : Ce marché représente 80 à 85 % du marché nord-américain en 2025 et devrait connaître une croissance annuelle composée de 9,6 à 10,3 % entre 2026 et 2034. La forte sensibilisation des patients et le soutien au remboursement favorisent l’adoption de ce traitement dans les hôpitaux et cliniques spécialisés.

- Europe : Elle représente 25 à 28 % du marché en 2025, avec une croissance annuelle composée de 8,5 à 9,0 % (2026-2034). L’Allemagne, la France, le Royaume-Uni, l’Italie et l’Espagne sont en tête grâce à leurs programmes structurés de santé des femmes et à la standardisation des diagnostics par IRM.

- Asie-Pacifique : Détiendra une part de marché de 22 à 26 % en 2025, avec une croissance annuelle composée de 10,0 à 11,0 % (2026-2034). La Chine, l’Inde, le Japon et la Corée du Sud sont les principaux moteurs de cette croissance, en raison de la prévalence croissante des troubles gynécologiques et de l’accès élargi aux soins de santé.

- Segment le plus important (médicaments hormonaux) : Contribue à hauteur de 35 à 40 % en 2025, avec une croissance annuelle composée de 9,0 à 10,0 % (2026-2034) en raison d'une forte préférence clinique pour la gestion non invasive de la maladie.

- Segment à forte croissance (diagnostic par ultrasons) : Détient une part de marché de 25 à 30 % en 2025, avec une croissance annuelle composée de 10,5 à 11,5 % (2026-2034) en raison de la demande croissante d'outils d'imagerie rentables et accessibles.

- Principales entreprises analysées : Bayer AG, Ferring BV, Johnson & Johnson Services, Inc., Novartis AG, Merck KGaA, Pfizer Inc., Speciality European Pharma, Contura International A/S, Focused Ultrasound Foundation, Solara Healthcare Solutions.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Le marché des traitements de l'adénomyose a connu des transformations majeures grâce à l'amélioration des méthodes de diagnostic et aux progrès de l'imagerie gynécologique. L'adénomyose, maladie longtemps sous-diagnostiquée, est désormais de plus en plus souvent identifiée précocement grâce à des techniques comme l'IRM et l'échographie, permettant ainsi une prise en charge rapide. Les progrès des traitements médicamenteux, notamment l'hormonothérapie et les anti-inflammatoires, ont révolutionné la prise en charge de l'adénomyose.

Dans les années à venir, l'augmentation des investissements dans les soins de santé en Asie-Pacifique et l'adoption de traitements mini-invasifs dans les pays en développement devraient stimuler la croissance du marché. L'approbation de nouveaux modulateurs hormonaux et des thérapies par ultrasons focalisés (FUS) faciliterait l'accès aux traitements. Par ailleurs, le recours à la télémédecine en gynécologie et l'utilisation de méthodes de diagnostic numérique contribueraient à une meilleure détection des maladies.

Rapport sur le marché des traitements de l'adénomyose

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 1,32 milliard de dollars américains |

| Taille du marché d'ici 2034 | 2,9 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 9,18% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché des traitements de l'adénomyose

L'analyse du marché des traitements de l'adénomyose repose sur un écosystème en constante évolution, porté par les progrès diagnostiques et la diversité des options thérapeutiques. La croissance de la demande est principalement due à l'augmentation de la prévalence des saignements utérins anormaux, des douleurs pelviennes chroniques et des problèmes d'infertilité liés à l'adénomyose. Les hôpitaux et les cliniques spécialisées demeurent les principaux lieux de prise en charge, tandis que les centres de chirurgie ambulatoire gagnent en popularité grâce à la rentabilité des interventions mini-invasives. La chaîne de valeur englobe les solutions de diagnostic, les fournisseurs de médicaments et les chirurgiens.

Du côté de l'offre, l'intensification des essais cliniques et la disponibilité croissante des hormones génériques influencent la dynamique du marché. Les solutions de diagnostic proposées par les fabricants d'appareils d'IRM et d'échographie prennent une importance grandissante, car elles permettent un diagnostic précoce de la pathologie, ce qui influe sur la rapidité d'initiation du traitement. Les laboratoires pharmaceutiques investissent considérablement dans le développement des agonistes de la GnRH et des traitements progestatifs, améliorant ainsi l'observance thérapeutique.

Les prévisions concernant le marché des traitements de l'adénomyose indiquent une consolidation modérée du paysage concurrentiel. Les principaux acteurs, tels que Bayer AG, Pfizer Inc. et Novartis AG, privilégient l'innovation en hormonothérapie, tandis que Johnson & Johnson Services, Inc. et Merck KGaA mettent l'accent sur les solutions chirurgicales gynécologiques. Les tendances d'investissement soulignent l'augmentation des financements de capital-risque dans les technologies de traitement non invasives par ultrasons. Les collaborations stratégiques entre les entreprises de biotechnologie et les sociétés d'imagerie diagnostique redéfinissent le positionnement sur le marché et accélèrent la commercialisation des thérapies avancées.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché du traitement de l'adénomyose : perspectives stratégiques

Perspectives régionales

Marché nord-américain du traitement de l'adénomyose

L'Amérique du Nord domine le marché des traitements de l'adénomyose, grâce à des facteurs tels qu'une infrastructure de santé développée, des taux de diagnostic élevés et une couverture d'assurance maladie adéquate. L'augmentation de l'incidence des maladies gynécologiques et le recours accru aux interventions mini-invasives contribuent à la croissance du marché. Par ailleurs, la présence d'entreprises pharmaceutiques majeures et d'environnements de recherche clinique robustes favorisent l'innovation et le développement des traitements de l'adénomyose. Les systèmes de santé aux États-Unis et au Canada mettent l'accent sur un diagnostic précoce grâce à des technologies comme l'IRM et l'échographie. La sensibilisation croissante à cette pathologie et des politiques de remboursement favorables encouragent l'adoption des traitements hormonaux et chirurgicaux. Les investissements soutenus dans la santé des femmes et les traitements de préservation de la fertilité offrent de meilleures perspectives de croissance future.

Marché américain du traitement de l'adénomyose

D'ici 2025, les États-Unis représenteront environ 80 à 85 % du marché nord-américain, avec un taux de croissance annuel composé (TCAC) de 9,6 à 10,3 % (2026-2034). Une infrastructure clinique bien établie, des technologies d'imagerie de pointe et un accès généralisé à l'hormonothérapie sont les principaux moteurs de cette position dominante. L'augmentation des taux de dépistage et la sensibilisation accrue accélèrent également l'adoption de ces traitements par les centres de gynécologie spécialisés. Aux États-Unis, les hôpitaux et les centres de chirurgie ambulatoire assurent la majeure partie des traitements, compte tenu du volume important d'interventions. L'innovation des laboratoires pharmaceutiques contribue à l'essor de l'hormonothérapie. Enfin, les centres de recherche favorisent le développement des thérapies mini-invasives.

Marché européen des traitements contre l'adénomyose

La région bénéficie de systèmes de santé publique structurés et de protocoles de diagnostic standardisés. Parmi les pays leaders figurent l'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne, où l'accès aux soins gynécologiques est élevé. Le diagnostic par IRM est largement répandu, ce qui améliore les taux de dépistage précoce. L'Allemagne est à la pointe de la recherche clinique et de l'adoption des médicaments, tandis que la France met l'accent sur les initiatives en matière de santé reproductive des femmes. Le Royaume-Uni privilégie les parcours de soins intégrés au sein du NHS, et l'Italie et l'Espagne connaissent une adoption croissante des interventions chirurgicales mini-invasives. L'harmonisation réglementaire au sein de l'UE renforce la stabilité du marché et encourage la collaboration transfrontalière dans le domaine de la santé.

Marché du traitement de l'adénomyose en Asie-Pacifique

La Chine, l'Inde, le Japon, la Corée du Sud et l'Australie sont les principaux contributeurs au marché. Ce dernier connaît une croissance rapide, portée par l'augmentation des dépenses de santé et une meilleure sensibilisation aux troubles utérins. Les programmes de dépistage de la santé des femmes mis en place par les gouvernements contribuent également à l'amélioration des taux de diagnostic. Selon le rapport sur le marché du traitement de l'adénomyose, la Chine domine grâce à son importante population de patientes et au développement de ses infrastructures hospitalières, tandis que l'Inde enregistre une forte croissance du nombre de diagnostics. Le Japon et la Corée du Sud privilégient l'imagerie et les interventions mini-invasives. L'Australie bénéficie d'un avantage concurrentiel grâce à son système de santé performant et au recours à l'hormonothérapie.

Marché du traitement de l'adénomyose au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique (MEA) représente une part plus modeste, mais en constante augmentation, du marché du traitement de l'adénomyose, grâce à l'amélioration des infrastructures de santé et à une meilleure sensibilisation aux maladies gynécologiques. L'Arabie saoudite et les Émirats arabes unis sont en tête grâce à leurs réseaux hospitaliers performants et à l'augmentation des investissements dans les services de santé pour les femmes. L'Afrique du Sud enregistre une amélioration progressive de l'accès au diagnostic, tandis que d'autres régions restent sous-représentées. La région connaît une croissance annuelle composée (TCAC) de 7,5 à 8,5 % (2026-2034), soutenue par les initiatives de modernisation du système de santé. Le développement des hôpitaux privés et du tourisme médical dans les pays du Golfe contribue significativement à l'offre de traitements. La collaboration accrue avec les entreprises pharmaceutiques internationales facilite l'accès aux hormonothérapies et aux technologies d'imagerie diagnostique.

Analyse de segmentation

Taper

Le segment « Type », qui comprend l’adénomyome et les formes focales et diffuses, joue un rôle crucial dans la stratification des traitements. Ce segment connaît une croissance annuelle composée (TCAC) soutenue de 9,0 à 9,5 % grâce à une meilleure précision diagnostique et à une classification plus juste de la maladie. L’identification précoce des adénomyoses focales et diffuses par IRM a permis d’améliorer la personnalisation des traitements et les résultats cliniques. La sensibilisation croissante des gynécologues favorise l’adoption d’interventions précoces dans les hôpitaux et les cliniques spécialisées.

- Adénomyome : Il s’agit d’un sous-type cliniquement complexe nécessitant une prise en charge hormonale et chirurgicale combinée, souvent diagnostiqué à des stades avancés de la maladie, avec une gravité des symptômes et des implications sur la fertilité plus importantes.

- Focale : Caractérisée par des lésions utérines localisées, souvent traitées par hormonothérapie conservatrice ou par des interventions mini-invasives ciblées visant à préserver la fertilité et à réduire les lésions utérines.

- Forme diffuse : la forme la plus répandue, associée à des symptômes graves et à une probabilité plus élevée d’hystérectomie, nécessitant des stratégies de prise en charge intégrées à long terme impliquant des équipes de soins de santé multidisciplinaires.

Diagnostic

Le segment du diagnostic dans le marché du traitement de l'adénomyose est porté par les progrès de l'imagerie et une meilleure sensibilisation clinique, avec un taux de croissance annuel composé (TCAC) de 9,5 à 10,5 %. L'IRM demeure la méthode de référence, tandis que l'échographie est de plus en plus utilisée en raison de son rapport coût-efficacité. L'amélioration de la résolution d'imagerie favorise le dépistage précoce et réduit les erreurs de diagnostic, ce qui a un impact significatif sur les délais de mise en place du traitement.

- Imagerie par résonance magnétique : privilégiée pour une visualisation de haute précision des modifications des tissus utérins, permettant une évaluation détaillée de la profondeur et de l’étendue des lésions pour une prise de décision clinique avancée.

- Biopsie de l'endomètre : utilisée pour exclure des affections concomitantes, elle apporte une validation diagnostique complémentaire dans les cas gynécologiques complexes nécessitant une confirmation histopathologique.

- Échographie : outil d’imagerie de première intention largement utilisé en raison de son accessibilité et de son coût abordable, de plus en plus amélioré grâce aux technologies d’imagerie haute résolution et transvaginale.

Traitement

Le segment des traitements demeure essentiel à l'expansion du marché, avec une croissance annuelle composée de **9,2 % à 10,0 % (2026-2034)** grâce à l'adoption croissante des hormonothérapies et des interventions mini-invasives. L'innovation pharmaceutique et les progrès chirurgicaux continuent d'améliorer les résultats pour les patients et de réduire les taux de récidive.

- Médicaments anti-inflammatoires : utilisés pour soulager les symptômes, notamment dans les cas à un stade précoce, ils aident à gérer la douleur et l’inflammation associées aux anomalies des tissus utérins.

- Médicaments hormonaux : approche thérapeutique dominante ciblant la régulation des œstrogènes, largement utilisée pour le contrôle à long terme des symptômes et les stratégies de préservation de la fertilité.

- Hystérectomie : considérée comme le traitement définitif dans les cas graves, notamment chez les patientes atteintes d’adénomyose diffuse ne répondant pas aux traitements conservateurs.

Application

Le segment des applications comprend les hôpitaux, les cliniques et les centres de chirurgie ambulatoire, et connaît une croissance annuelle composée de 9,0 à 9,8 %. Cette croissance est alimentée par l'augmentation du nombre de patients et le développement des services de chirurgie ambulatoire.

- Hôpitaux : Ils constituent des centres de traitement primaires dotés de capacités diagnostiques et chirurgicales avancées pour les cas complexes d’adénomyose.

- Cliniques : Offrent des services de diagnostic ambulatoire et de gestion de l'hormonothérapie, axés sur l'intervention précoce dans la prise en charge de la maladie et le suivi médical.

- Centres de chirurgie ambulatoire : Leur croissance rapide s’explique par leur rentabilité et la demande croissante d’interventions gynécologiques mini-invasives.

Aperçu des opportunités

|

Nom du segment |

Contribution aux revenus (élevée/moyenne/faible) |

Étiquette de tendance |

Étape d'adoption |

|

Hôpitaux |

Haut |

Soins intégrés |

Mature |

|

Cliniques |

Moyen |

Croissance ambulatoire |

Mise à l'échelle |

|

Centres de chirurgie ambulatoire |

Moyen |

Minimale invasive |

Mise à l'échelle |

Analyse des facteurs de croissance et de l'impact du marché des traitements de l'adénomyose

Prévalence croissante de l'adénomyose et sensibilisation accrue au diagnostic

L'adénomyose est de plus en plus fréquente dans le monde, notamment chez les femmes de 30 à 50 ans, ce qui stimule la croissance du marché. Grâce à une meilleure sensibilisation des médecins et des patientes, le sous-diagnostic a diminué, permettant ainsi une prise en charge précoce. L'utilisation de techniques d'imagerie avancées, telles que l'IRM et l'échographie haute résolution, a amélioré la précision du diagnostic de l'adénomyose. Les tendances du marché des traitements de l'adénomyose indiquent qu'un plus grand nombre de patientes sont diagnostiquées et peuvent bénéficier d'un traitement, ce qui a un impact positif sur la demande en traitements hormonaux et en interventions mini-invasives.

Progrès des thérapies hormonales et non invasives

Les thérapies de modulation hormonale avancées, notamment l'utilisation d'analogues de la GnRH et de progestatifs, ont révolutionné la prise en charge clinique de l'adénomyose. Ces techniques permettent une meilleure gestion des symptômes tout en préservant la fertilité et sont donc considérées comme supérieures aux méthodes chirurgicales. Par ailleurs, les ultrasons focalisés constituent une technique innovante pour le traitement non invasif de l'adénomyose. Cette technique s'accompagne de séjours hospitaliers plus courts et d'une convalescence plus rapide. De nombreuses études ont été menées par les laboratoires pharmaceutiques afin d'améliorer l'efficacité des médicaments.

Expansion de l'infrastructure des soins de santé et couverture de remboursement

Le développement accru des infrastructures de santé, notamment en Asie-Pacifique et en Amérique du Nord, a été l'un des principaux moteurs de la croissance du marché. L'augmentation des dépenses publiques consacrées à la santé des femmes et l'amélioration des systèmes de couverture d'assurance facilitent l'accès aux examens diagnostiques et aux traitements. Les hôpitaux modernisent également leurs services de gynécologie en les dotant de technologies d'imagerie et de chirurgie de pointe. On observe par ailleurs une hausse des investissements du secteur privé de la santé, favorisant la création de cliniques spécialisées.

Tendances futures du marché des traitements de l'adénomyose

Intégration de l'imagerie assistée par l'IA dans le diagnostic gynécologique

L'utilisation de l'intelligence artificielle en imagerie diagnostique de l'adénomyose améliorera considérablement la précision et l'efficacité de son dépistage. Les systèmes d'analyse IRM et échographique basés sur l'IA permettent de détecter des anomalies utérines mineures qui pourraient passer inaperçues lors des examens de routine. L'utilisation de l'IA en diagnostic est devenue courante dans les hôpitaux et devrait jouer un rôle important dans l'amélioration de l'analyse prédictive au sein des systèmes de santé du monde entier.

Évolution vers des traitements préservant la fertilité et minimalement invasifs

L'intérêt croissant des cliniciens pour les traitements préservant la fertilité a modifié la prise en charge de l'adénomyose. Les patientes privilégient désormais l'hormonothérapie et les interventions chirurgicales non hystéromateuses à l'hystérectomie. On observe une tendance émergente vers des approches mini-invasives, telles que la laparoscopie et les ultrasons focalisés, grâce à des temps de récupération plus courts et une plus grande satisfaction. La recherche et le développement dans le secteur pharmaceutique continuent également de favoriser la prise en charge des symptômes et la préservation de la fertilité.

Opportunités du marché du traitement de l'adénomyose

Développement de la médecine personnalisée dans les soins gynécologiques

La médecine personnalisée offre une perspective importante pour le traitement de l'adénomyose en adaptant les thérapies aux profils hormonaux, aux symptômes et au patrimoine génétique des patientes. Les technologies de diagnostic et la recherche sur les biomarqueurs fournissent aux médecins les informations nécessaires au développement de thérapies ciblées. L'industrie pharmaceutique connaît des avancées significatives, les entreprises s'efforçant d'améliorer l'efficacité des traitements hormonaux et d'en minimiser les effets secondaires.

Développement des écosystèmes de chirurgie ambulatoire et de soins externes

L'essor des services de soins ambulatoires et des centres de chirurgie ambulatoire offre de nombreuses possibilités pour une prise en charge abordable de l'adénomyose. Cette approche se caractérise par une intervention minimalement invasive et des périodes de convalescence plus courtes, sans pour autant surcharger les hôpitaux. La décentralisation croissante des soins de santé améliore l'accès aux services de gynécologie dans les zones urbaines et périurbaines. L'introduction d'équipements mobiles d'imagerie diagnostique et de chirurgie accélère encore ce processus. Grâce à cette tendance à l'efficacité et à la praticité des soins, les approches ambulatoires ont de fortes chances de se généraliser à l'échelle mondiale.

Développements récents

- Mars 2026 : Bayer AG a annoncé l’élargissement de l’évaluation clinique d’une hormonothérapie de nouvelle génération ciblant les troubles utérins, en mettant l’accent sur une sécurité accrue et une réduction des effets secondaires systémiques, renforçant ainsi son portefeuille de produits de santé féminine sur les marchés mondiaux.

- Novembre 2025 : Pfizer Inc. a fait progresser son portefeuille de traitements gynécologiques avec des essais de phase actualisés pour des composés régulateurs hormonaux visant à réduire les symptômes de douleur et de saignement associés à l’adénomyose chez les femmes préménopausées.

- Juin 2025 : Novartis AG a annoncé des progrès dans ses collaborations de recherche sur les traitements non invasifs impliquant des systèmes à ultrasons focalisés pour la prise en charge des maladies utérines, renforçant ainsi son positionnement stratégique dans l’innovation en matière de santé des femmes.

Foire aux questions

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires