Tamaño, crecimiento y tendencias del mercado de aislamiento aeroespacial para 2034

Tamaño y pronóstico del mercado de aislamiento aeroespacial (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (aislamiento térmico, aislamiento acústico, aislamiento eléctrico y aislamiento de vibraciones), material de aislamiento (lana mineral, materiales cerámicos, plásticos espumados, fibra de vidrio y otros), tipo de aeronave (aeronaves comerciales, aeronaves militares y helicópteros) y aplicación (motor y fuselaje).

- Estado : Datos publicados

- Código de informe : TIPRE00018327

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : February 11, 2026

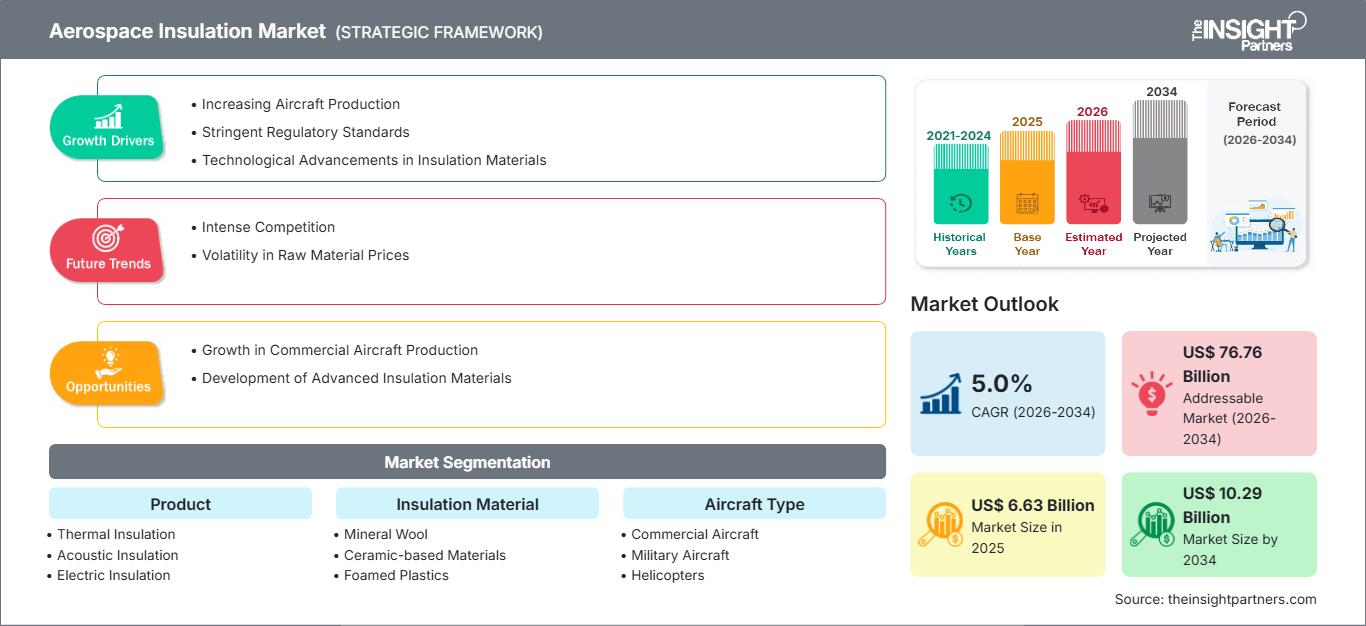

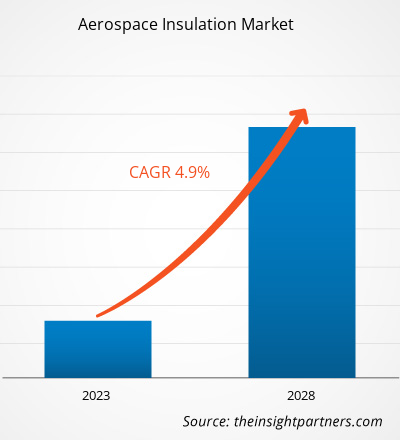

Se proyecta que el tamaño del mercado global de aislamiento aeroespacial alcance los 10.290 millones de dólares estadounidenses para 2034, desde los 6.630 millones de dólares estadounidenses de 2025. Se prevé que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 5,0 % durante el período de pronóstico 2026-2034. Las principales dinámicas del mercado incluyen la creciente demanda de materiales térmicos y acústicos ligeros en la aviación comercial, las estrictas regulaciones para la eficiencia del combustible y la reducción del ruido, y la creciente adopción de compuestos avanzados en aeronaves de nueva generación. Además, se espera que el mercado se beneficie del auge de los proyectos de movilidad aérea urbana (UAM), la expansión del gasto en defensa en las economías emergentes y la creciente integración del aislamiento en flotas optimizadas para combustibles de aviación sostenibles (SAF).

Análisis del mercado de aislamiento aeroespacial

El análisis del mercado de aislamientos aeroespaciales revela una tendencia hacia productos ligeros y multifuncionales como resultado de la reducción del consumo de combustible y la mejora del confort. El patrón de compras revela indicios de que los mercados de aislamientos comienzan a dividirse entre las mantas térmicas comerciales de fabricantes de equipos originales (OEM) y los crecientes mercados de Asia-Pacífico. Las oportunidades que se presentan a las organizaciones se relacionan con los modos eléctricos de despegue y aterrizaje vertical de aeronaves. En este escenario, el aislamiento presenta una clara oportunidad de competitividad gracias a las baterías de vehículos eléctricos y la reducción del ruido. Las oportunidades de crecimiento orgánico se relacionan con asegurar que los mercados de aislamientos fluctúen con la fiabilidad de las fibras ignífugas y la eficiencia de la formación de vacío. Se ha observado que la definición de marca de la competencia se basa cada vez más en la sostenibilidad, la reciclabilidad y la trazabilidad de las fibras primas y el producto final.

Descripción general del mercado de aislamiento aeroespacial

El aislamiento aeroespacial está evolucionando desde los sistemas tradicionales basados en fibra de vidrio hacia un centro global de compuestos avanzados y aerogeles. Si bien históricamente se centraba en mantas termoacústicas para las familias Boeing 737 y Airbus A320, el aislamiento aeroespacial se está expandiendo hacia productos de valor añadido como materiales de cambio de fase (PCM), espumas amortiguadoras de vibraciones y carcasas de propulsión eléctrica. Tanto los gigantes fabricantes de equipos originales (OEM) como los ágiles especialistas en posventa están aprovechando las fibras de aramida y las matrices cerámicas inherentes al aislamiento de alto rendimiento. Las aerolíneas de Norteamérica y Asia Pacífico, más centradas en la eficiencia, buscan alternativas a las pesadas barreras metálicas, lo que impulsa el aislamiento aeroespacial como un "facilitador ligero". Norteamérica sigue siendo el principal centro de operaciones, pero Europa lidera la innovación para la aviación ecológica, especialmente a través de las cadenas de suministro con China e India.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de aislamiento aeroespacial: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado del aislamiento aeroespacial

Factores impulsores del mercado:

- Mandatos de aligeramiento y eficiencia de combustible: Los aislantes aeroespaciales utilizan espumas y fibras de baja densidad para reducir el peso del avión hasta en un 20 %. Esto permite que el avión cumpla con las normas de la OACI sobre emisiones. Estos requisitos se ven impulsados por el aumento del precio del combustible para aviones.

- Estrictas normativas acústicas y térmicas: La expansión de la infraestructura aeroportuaria urbana y los requisitos de confort en las cabinas han mantenido la demanda de paneles acústicos multicapa. La creciente insistencia de los clientes en vuelos silenciosos está impulsando el aumento del volumen de aislamientos certificados por la FAA y la EASA.

- Crecimiento rápido en UAM y eVTOL: los procedimientos de fabricación digital y certificación digital aceleran el desarrollo del aislamiento, como lo ejemplifican las variantes de lanzamiento de taxis voladores eléctricos desarrollados por Joby y Lilium.

Oportunidades de mercado:

- Expansión hacia la aviación sustentable: más allá de los aviones tradicionales, están surgiendo oportunidades con tecnologías de aislamiento que también son compatibles con SAF y materiales reciclables para lograr flotas con emisiones netas cero.

- Crecimiento en los corredores de defensa emergentes de APAC: Los segmentos de defensa de las regiones emergentes de APAC, es decir, los proveedores estadounidenses y europeos y los OEM indios y chinos, podrían ser una oportunidad para que la empresa acceda a sectores de alto margen.

- Diversificación en certificaciones especializadas: existen oportunidades disponibles para los productores de eVTOL que se centran en materiales ignífugos y con bajo contenido de COV con el uso de FAR 25.853 y el aumento actual en las integraciones de eVTOL en América del Norte.

Análisis de segmentación del informe de mercado de aislamiento aeroespacial

La cuota de mercado del aislamiento aeroespacial se analiza en varios segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por producto:

- Aislamiento térmico: el segmento de más rápido crecimiento para góndolas de motores y barreras térmicas de fuselaje, impulsado por la electrificación y los compuestos de alta temperatura.

- Aislamiento acústico: dominante en la reducción del ruido de la cabina de los aviones comerciales, beneficiándose de las innovaciones en espuma multicapa.

- Aislamiento eléctrico: aumento en los gabinetes de baterías eVTOL y arneses de cableado para protección de alto voltaje.

- Aislamiento de vibraciones: clave para la amortiguación de la estructura de los helicópteros y rotores militares para mejorar la vida útil por fatiga.

Por material de aislamiento:

- Lana mineral: se utiliza mejor para la resistencia al fuego en el compartimiento del motor, con una demanda estable en los requisitos militares.

- Materiales de base cerámica: Tienen un alto potencial de crecimiento en zonas extremas de calor, como los vehículos hipersónicos, debido a la baja conductividad térmica.

- Plásticos espumados: líder en volumen en paneles acústicos gracias a su proceso de moldeo liviano y rentable.

- Fibra de vidrio y otros: Se estableció una línea base de "uso general de fuselaje", actualizándose continuamente para incorporar híbridos de aramida.

Por tipo de aeronave:

- Aviones comerciales: la mayor participación corresponde a flotas de fuselaje estrecho como el A320neo y el 737 MAX.

- Aviones militares: en crecimiento con cazas furtivos y vehículos aéreos no tripulados que requieren materiales que absorban el radar.

- Helicópteros: Expansión para el control de vibraciones en rotores civiles y de defensa.

Por aplicación:

- Motor y fuselaje: segmentos principales, con los motores centrados en lo térmico/eléctrico y los fuselajes en lo acústico/vibratorio.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de aislamiento aeroespacial

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de aislamiento aeroespacial durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de aislamiento aeroespacial en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de aislamiento aeroespacial

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 6.63 mil millones |

| Tamaño del mercado en 2034 | US$ 10.29 mil millones |

| CAGR global (2026-2034) | 5.0% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de aislamiento aeroespacial: comprensión de su impacto en la dinámica empresarial

El mercado del aislamiento aeroespacial está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de aislamiento aeroespacial

Análisis de la cuota de mercado del aislamiento aeroespacial por geografía

Se prevé que Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de proveedores de aislamiento premium y desarrolladores de UAM.

El mercado del aislamiento aeroespacial está experimentando una transformación significativa, pasando de ser un elemento básico de la aviación tradicional a un factor clave para el vuelo eléctrico y sostenible. El crecimiento se ve impulsado por el endurecimiento de las normas sobre emisiones, el aumento de la demanda de aviones de fuselaje estrecho y la expansión de la movilidad aérea avanzada. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: posee la mayor participación a nivel mundial, respaldada por las integraciones de Boeing y las innovaciones impulsadas por la FAA.

-

Factores clave:

- Fuerte producción nacional de composites para las flotas 737 MAX y 787.

- Liderazgo en eVTOL a través de Joby Aviation y Archer.

- Sólida financiación de I+D para aerogeles ignífugos.

- Tendencias: Escalamiento de aislamientos fabricados con aditivos y foco en materiales reciclables para cumplir objetivos de sostenibilidad.

Europa

- Cuota de mercado: Un líder maduro, impulsado por los ecosistemas Airbus A320neo y A350 en Francia, Alemania y el Reino Unido.

-

Factores clave:

- Las regulaciones de la EASA exigen reducciones de peso del 15-20%.

- Cadenas de suministro establecidas para mantas a base de aramida.

- Inversiones del Pacto Verde Europeo en aviación de bajas emisiones.

- Tendencias: Cambio hacia aislamientos compatibles con hidrógeno y certificaciones de economía circular para operadores con enfoque ecológico.

Asia-Pacífico

- Cuota de mercado: La región de más rápido crecimiento, impulsada por las ampliaciones del COMAC C919 y las expansiones de Indian Tejas.

-

Factores clave:

- Crecimiento masivo de la flota en China e India (se proyectan más de 8.000 aviones nuevos).

- El Gobierno impulsa la fabricación autóctona.

- La urbanización está impulsando la demanda de UAM en las megaciudades.

- Tendencias: Dependencia de servicios MRO posventa para flotas antiguas y contratos B2B para aislamientos ocultos en defensa.

América del Sur y Central

- Cuota de mercado: Emergente con crecimiento en aerolíneas de LATAM como LATAM Airlines.

-

Factores clave:

- Modernización de flota para ahorro de combustible.

- Aumento de la aviación comercial en Brasil y Chile.

- Adopción de espumas ligeras para aviones regionales.

- Tendencias: Transiciones “OEM-to-MRO” e introducción de paneles acústicos para rutas de alta densidad.

Oriente Medio y África

- Cuota de mercado: Centro en desarrollo con aerolíneas del Golfo que lideran las modernizaciones de aviones de fuselaje ancho.

-

Factores clave:

- Alta demanda de protección térmica en operaciones en el desierto (por ejemplo, los A380 de Emirates).

- Inversiones en centros MRO como Dubai.

- Modernizaciones de defensa en los Emiratos Árabes Unidos y Sudáfrica.

- Tendencias: Tecnología moderna para el control de vibraciones y enfoque en paneles duraderos para flotas de larga distancia.

Alta densidad de mercado y competencia

La competencia se intensifica debido a líderes consolidados como BASF SE, 3M Company y DuPont de Nemours. Especialistas regionales y actores de nicho como Aspen Aerogels (EE. UU.), Zotefoams plc (Reino Unido) y Armacell International (Luxemburgo), junto con innovadores como Rogers Corporation (EE. UU.) y Dunstone Aerogels (Australia), contribuyen a un panorama diverso.

Este entorno competitivo impulsa a los proveedores a diferenciarse mediante:

- La premiumización, así como las marcas funcionales, destacan los materiales de aislamiento en aplicaciones donde el peso es crítico como los superiores, con una conductividad térmica inferior a 0,02 W/mK y un coeficiente de absorción acústica superior a 0,8 NRC.

- Los productos actuales varían desde mantas hasta fieltros, espumas sintácticas y compuestos de protección EMI utilizados para vehículos VTOL eléctricos.

- El productor gestiona la cadena de suministro desde la fibra de poliimida hasta el curado en autoclave, garantizando que el material cumple con los requisitos FST.

- Por ejemplo, nuevas tecnologías como los “aerogeles” infundidos al vacío están dando lugar a paneles altamente efectivos para aplicaciones hipersónicas y espaciales.

Oportunidades y movimientos estratégicos

- Asociarse con OEM y redes MRO para aprovechar la creciente demanda de gestión térmica de eVTOL en los mercados de Asia Pacífico y América del Norte.

- Incorporar fibras sostenibles de origen biológico y certificaciones de reciclabilidad para atraer a las aerolíneas y los reguladores centrados en ESG.

Las principales empresas que operan en el mercado de aislamiento aeroespacial son:

- Corporación Duracote

- Corporación Rogers

- DuPont

- BASF SE

- 3M

- Grupo TransDigm Incorporated

- Triumph Inc.

- Johns Manville

- Morgan Advanced Materials Plc

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias y desarrollos recientes del mercado de aislamiento aeroespacial

- En enero de 2026, TransDigm Group Incorporated anunció que había firmado un acuerdo definitivo para comprar Jet Parts Engineering y Victor Sierra Aviation Holdings, ambas denominadas colectivamente como las empresas y empresas de cartera de Vance Street Capital, a cambio de un precio de compra de 2.200 millones de dólares y beneficios fiscales.

- En abril de 2024, OROS Labs®, la empresa que desarrolló el innovador producto aislante Solarcore, anunció la obtención de 22 millones de dólares en financiación de Serie B bajo el liderazgo del nuevo inversor, Airbus Ventures. El producto estrella de OROS Labs, Solarcore, aprovecha las características térmicas del material sólido menos conductor del mundo, el aerogel, para crear la nueva generación de tecnología aislante para una amplia gama de aplicaciones, desde la construcción de edificios hasta el diseño de ropa y calzado para climas fríos. Mediante la combinación de tecnología avanzada e innovación en diseño, el producto avanzado de OROS Labs logra eficiencia y versatilidad en múltiples áreas de productos.

Informe de mercado sobre aislamiento aeroespacial: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de aislamiento aeroespacial (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de aislamiento aeroespacial y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de aislamiento aeroespacial, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de aislamiento aeroespacial que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de aislamiento aeroespacial.

- Perfiles detallados de empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias