Crecimiento del mercado de materiales de gestión térmica electrónica, tamaño, participación, tendencias, análisis de actores clave y pronóstico hasta 2031

Tamaño y pronóstico del mercado de materiales de gestión térmica para electrónica (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto (adhesivos conductores, películas de gestión térmica, rellenos de huecos, geles térmicos, materiales de cambio de fase, grasas térmicas y otros), industria de uso final (electrónica de consumo, automoción, aeroespacial, telecomunicaciones y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00008117

- Categoría : Productos químicos y materiales

- Número de páginas : 182

- Formatos de informe disponibles :

- Fecha de última actualización : December 05, 2024

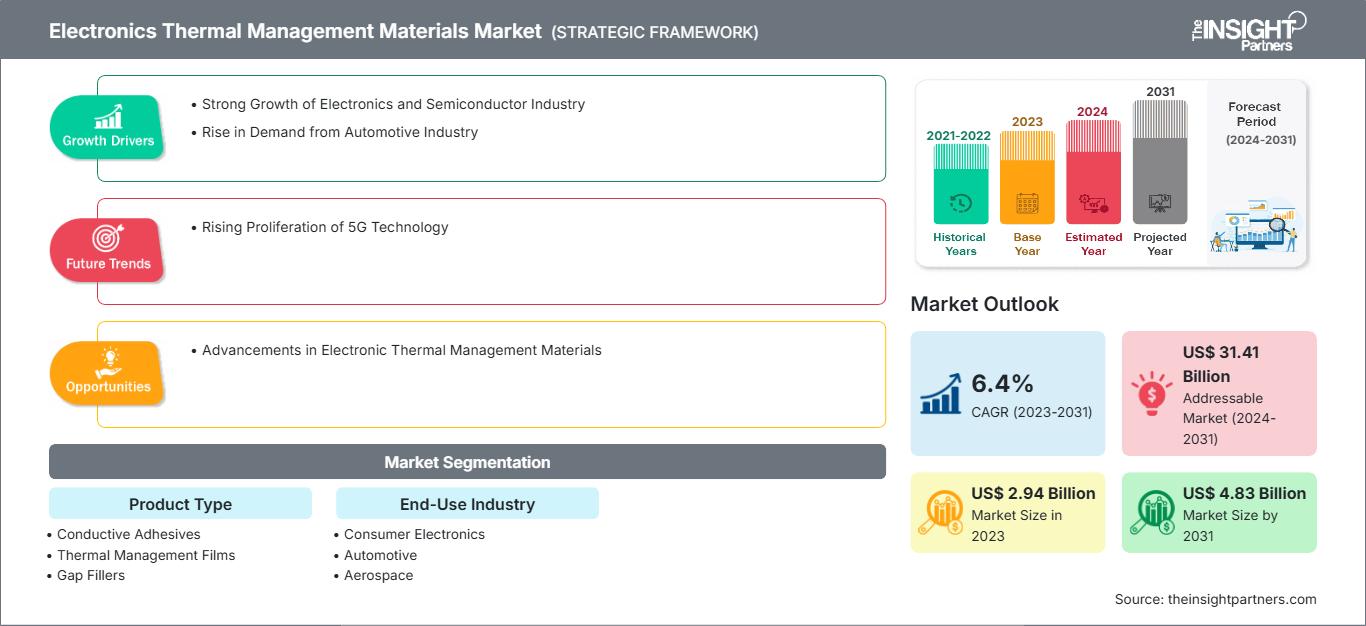

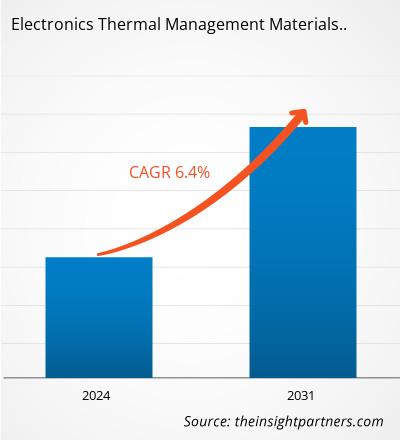

Se proyecta que el tamaño del mercado de materiales de gestión térmica para electrónica alcance los 4.830 millones de dólares estadounidenses para 2031, frente a los 2.940 millones de dólares estadounidenses de 2023. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 6,4 % entre 2023 y 2031. Debido al fuerte crecimiento de la industria electrónica y de semiconductores, los materiales de gestión térmica para electrónica han cobrado impulso a nivel mundial.

Análisis del mercado de materiales de gestión térmica para electrónica

El mercado de materiales de gestión térmica para electrónica ha cobrado gran impulso a medida que los dispositivos electrónicos se vuelven más potentes, compactos y sensibles al calor. Los materiales de gestión térmica, como adhesivos conductores, geles térmicos, grasas térmicas, materiales de cambio de fase y disipadores de calor, desempeñan un papel crucial en la disipación del calor y garantizan la fiabilidad y la eficiencia de los componentes electrónicos. El crecimiento del mercado se debe a la creciente demanda en sectores como la electrónica de consumo, la automoción, las telecomunicaciones y los centros de datos. En particular, el auge de los vehículos eléctricos (VE) y la infraestructura 5G ha intensificado la necesidad de soluciones avanzadas de gestión térmica para prevenir el sobrecalentamiento y prolongar la vida útil de los dispositivos. Entre los principales desafíos se encuentra la necesidad de materiales que ofrezcan alta conductividad térmica, estabilidad mecánica y compatibilidad con la electrónica miniaturizada. Los avances tecnológicos en nanotecnología y ciencias de los materiales impulsan el desarrollo de productos innovadores, como los TIM basados en grafeno y los materiales avanzados de cambio de fase, que mejoran el rendimiento y la eficiencia energética.

Descripción general del mercado de materiales de gestión térmica para electrónica

El mercado de materiales de gestión térmica electrónica está experimentando un sólido crecimiento, impulsado por la creciente demanda en sectores como la electrónica de consumo, la automoción y las telecomunicaciones. A medida que los dispositivos electrónicos se vuelven más potentes, compactos y complejos, la gestión del calor generado por los componentes se vuelve crucial para garantizar el rendimiento, la fiabilidad y la longevidad. Los materiales de gestión térmica están diseñados para disipar el calor de forma eficiente, evitando así el sobrecalentamiento y mejorando el rendimiento del dispositivo. En el sector de la electrónica de consumo, la creciente adopción de dispositivos como smartphones, tablets y consolas de videojuegos está incrementando la necesidad de soluciones eficaces de gestión térmica. La industria automotriz es otro factor clave, en particular con el crecimiento de los vehículos eléctricos (VE) y las tecnologías de conducción autónoma, que implican electrónica de alta potencia que exige soluciones de refrigeración eficientes. Además, la industria de las telecomunicaciones, especialmente con la expansión de la infraestructura 5G, depende en gran medida de materiales avanzados de gestión térmica para gestionar equipos de red de alto rendimiento.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de materiales de gestión térmica electrónica: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de materiales de gestión térmica electrónica

Fuerte crecimiento de la industria electrónica y de semiconductores

La rápida expansión de la industria electrónica y de semiconductores ha sido un factor clave en la demanda de materiales de gestión térmica electrónica. A medida que los dispositivos electrónicos se vuelven más potentes y compactos, generan mayores niveles de calor, lo que requiere soluciones avanzadas de gestión térmica para mantener la eficiencia operativa y prolongar su vida útil. Estos materiales son esenciales para la gestión del calor en componentes como procesadores, módulos de memoria y electrónica de potencia en dispositivos como teléfonos inteligentes, portátiles y electrónica automotriz. En el sector de los semiconductores, donde la miniaturización y la mejora del rendimiento son cruciales, la disipación eficaz del calor se ha vuelto vital para prevenir el sobrecalentamiento y garantizar un funcionamiento estable, lo que impulsa la demanda de materiales innovadores de gestión térmica. Según Invest India, se prevé que el mercado global de servicios de fabricación de productos electrónicos alcance los 1.145 billones de dólares estadounidenses para 2026, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período 2021-2026. La Fundación India para el Valor de la Marca (India Brand Equity Foundation) afirma que se prevé que la industria india de fabricación de productos electrónicos alcance los 520 000 millones de dólares estadounidenses para 2025. Además, el Internet de las Cosas (IoT) ha ganado una considerable popularidad a nivel mundial recientemente, y las empresas reconocen la importancia de la conectividad. El IoT ha permitido que todos los dispositivos se conecten a internet. Según International Data Corporation (IDC), 41 600 millones de dispositivos IoT serán capaces de generar 79,4 zettabytes (ZB) de datos en 2025.

Avances en materiales de gestión térmica electrónica

Los avances en materiales para la gestión térmica electrónica están llamados a generar importantes oportunidades de crecimiento al abordar los crecientes desafíos térmicos de la electrónica moderna. A medida que los dispositivos se vuelven más potentes y compactos, nuevos materiales con mayor conductividad térmica, flexibilidad y durabilidad son esenciales para gestionar eficazmente las mayores cargas térmicas. Por ejemplo, las innovaciones en materiales a base de grafeno y carbono ofrecen soluciones ultraligeras y de conductividad térmica ultraalta, lo que los hace ideales para aplicaciones en electrónica de alto rendimiento y vehículos eléctricos. Estos avances permiten a los fabricantes diseñar soluciones térmicas más eficientes y compactas, lo que permite un mejor rendimiento y longevidad de los dispositivos. Los avances en materiales de cambio de fase y nanotecnología también contribuyen al crecimiento de este mercado. En octubre de 2024, la Universidad de Texas en Austin desarrolló un nuevo material de interfaz térmica que podría ahorrar un 13 % en las necesidades de refrigeración o un 5 % del consumo energético total de los centros de datos, un ahorro significativo si se aplicara en toda la industria. Según los investigadores, la refrigeración representa aproximadamente el 40 % del consumo energético de los centros de datos, o 8 teravatios-hora al año. Este material puede eliminar 2760 vatios de calor de una pequeña área de 16 centímetros cuadrados. Puede reducir la energía necesaria para la bomba de enfriamiento, una parte importante de la estructura general de enfriamiento de la electrónica, en un 65%.

Análisis de segmentación del informe de mercado de materiales de gestión térmica electrónica

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de materiales de gestión térmica electrónica son el tipo de producto y la industria de uso final.

- Según el tipo de producto, el mercado de materiales de gestión térmica para electrónica se segmenta en adhesivos conductores, películas de gestión térmica, rellenos de huecos, geles térmicos, materiales de cambio de fase, grasas térmicas, entre otros. El segmento de grasas térmicas tuvo la mayor cuota de mercado en 2023.

En cuanto a la industria de uso final, el mercado se segmenta en electrónica de consumo, automoción, aeroespacial, telecomunicaciones, entre otros. En 2023, el segmento automotriz dominó el mercado.

Análisis de la cuota de mercado de materiales de gestión térmica electrónica por geografía

El alcance geográfico del informe de mercado de materiales de gestión térmica electrónica se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

En 2023, Asia Pacífico dominó el mercado de materiales de gestión térmica para electrónica. Esta región es uno de los mercados más importantes para el uso de materiales de gestión térmica electrónica debido al crecimiento de las industrias automotriz, electrónica y de semiconductores. La región alberga a algunos de los mayores productores mundiales de semiconductores y productos electrónicos, con países como Corea del Sur, China y Taiwán a la cabeza del mercado global. El creciente número de vehículos en flota en países como China, India y Corea del Sur impulsa la demanda de placas de circuito impreso (PCB) y semiconductores, lo que refuerza aún más la necesidad de materiales de gestión térmica electrónica. Con la transformación de China en un centro de fabricación altamente cualificado, países en desarrollo como Corea del Sur, India, Taiwán y Vietnam están atrayendo a varias empresas que planean trasladar sus instalaciones de fabricación de baja a media cualificación a países vecinos, lo que se traduce en una reducción de los costes laborales. Según un estudio de la Asociación de la Industria de Semiconductores, aproximadamente el 75 % de la capacidad mundial de semiconductores se concentra en Asia Oriental. Las empresas de semiconductores se beneficiarán de una reducción de costos de entre el 25% y el 50% con el inicio de las actividades de fabricación en la región. El desarrollo de dispositivos electrónicos más potentes, compactos y con mayor densidad energética genera un calor considerable en espacios reducidos, lo que hace que una gestión térmica eficaz sea crucial para mantener el rendimiento, la fiabilidad y la longevidad de estos dispositivos. Por ello, los materiales de gestión térmica se han convertido en componentes esenciales en la fabricación de productos electrónicos modernos. Además, la región Asia-Pacífico es líder mundial en electrónica de consumo, con grandes empresas como Samsung, Sony y Xiaomi a la vanguardia de la innovación. La demanda de dispositivos portátiles y de alto rendimiento, como smartphones, tablets y wearables, impulsa a los fabricantes a desarrollar dispositivos compactos con mayor capacidad de procesamiento. Esta tendencia a la miniaturización aumenta la densidad térmica dentro de los dispositivos, lo que exige el uso de materiales avanzados de gestión térmica que puedan soportar mayores cargas térmicas en formatos más pequeños. Las inversiones en plantas de producción de productos electrónicos en Asia, especialmente en China y Corea del Sur, han acelerado la adopción de soluciones de gestión térmica para satisfacer las demandas técnicas de estos dispositivos compactos y de alto rendimiento.

Perspectivas regionales del mercado de materiales de gestión térmica para electrónica

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de materiales de gestión térmica para electrónica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de materiales de gestión térmica para electrónica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de materiales de gestión térmica para electrónica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 2.94 mil millones |

| Tamaño del mercado en 2031 | US$ 4.83 mil millones |

| CAGR global (2023-2031) | 6,4% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de materiales de gestión térmica electrónica: comprensión de su impacto en la dinámica empresarial

El mercado de materiales de gestión térmica para electrónica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de materiales de gestión térmica electrónica

Noticias y desarrollos recientes del mercado de materiales de gestión térmica electrónica

El mercado de materiales de gestión térmica para electrónica se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de materiales de gestión térmica para electrónica:

- Momentive Technologies adquirió una empresa de polvos cerámicos, lo que fortaleció sus rellenos térmicos para materiales de interfaz térmica. (Fuente: Momentive Technologies, comunicado de prensa, enero de 2024)

- Heico Companies LLC adquirió Wakefield Solutions Inc., especialista en gestión térmica de productos electrónicos, para ampliar su experiencia en tecnologías de refrigeración de productos electrónicos. (Fuente: Heico Companies LLC, comunicado de prensa, febrero de 2023)

- Dow y Carbice formaron una alianza estratégica para ofrecer un material de interfaz térmica multigeneracional para electrónica de alto rendimiento en diversas industrias, como la de movilidad, la industrial, la de consumo y la de semiconductores. (Fuente: Dow, comunicado de prensa, octubre de 2023)

Informe de mercado sobre materiales de gestión térmica electrónica: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de materiales de gestión térmica para electrónica (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de materiales de gestión térmica electrónica a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de materiales de gestión térmica electrónica, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis detallado de las cinco fuerzas de Porter y FODA

- Análisis del mercado de materiales de gestión térmica electrónica que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de materiales de gestión térmica para productos electrónicos.

- Perfiles detallados de empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias