Tamaño del mercado de sistemas de registros electrónicos de salud ambulatorios, crecimiento y demanda para 2034

Tamaño del mercado y pronósticos de EHR ambulatorios (2021 - 2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por modo de entrega (soluciones basadas en la nube y soluciones locales), aplicaciones (gestión de consultorios, gestión de pacientes, prescripción electrónica, gestión de derivaciones y otras aplicaciones), tamaño del consultorio (consultorios grandes, consultorios medianos, consultorios pequeños y consultorios individuales), usuario final (centros ambulatorios propiedad de hospitales y centros ambulatorios independientes) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPHE100001116

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : April 17, 2026

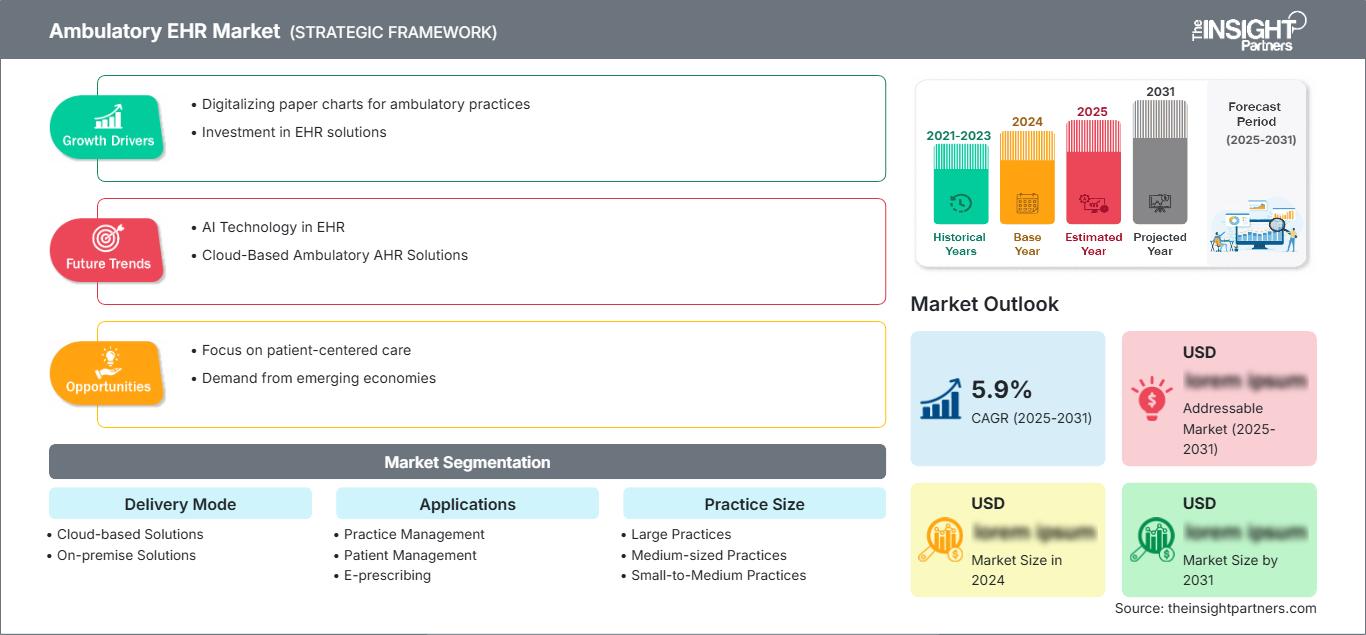

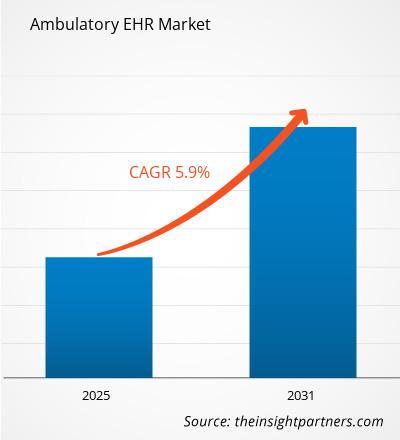

Se prevé que el mercado global de sistemas de historia clínica electrónica ambulatoria alcance los 12.560 millones de dólares estadounidenses en 2034, frente a los 6.730 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 7,18% durante el período de previsión 2026-2034.

El informe está segmentado por Modo de entrega (Soluciones basadas en la nube, Soluciones locales), Aplicaciones (Gestión de consultorios, Gestión de pacientes, Prescripción electrónica, Gestión de derivaciones, Análisis de salud, Otras aplicaciones), Tamaño del consultorio (Grandes consultorios, Consultorios medianos, Consultorios pequeños y medianos, Consultorios individuales), Usuario final (Centros ambulatorios propiedad de hospitales, Centros ambulatorios independientes). El análisis global se desglosa aún más a nivel regional y por países principales. El informe ofrece el valor en USD para el análisis y los segmentos anteriores.

Finalidad del informe

El informe "Mercado de sistemas de registros electrónicos de salud ambulatorios" de The Insight Partners tiene como objetivo describir el panorama actual y el crecimiento futuro, los principales factores impulsores, los desafíos y las oportunidades. Esto proporcionará información valiosa a diversos actores del sector, tales como:

- Proveedores/Fabricantes de tecnología: Para comprender la dinámica cambiante del mercado y conocer las posibles oportunidades de crecimiento, lo que les permitirá tomar decisiones estratégicas informadas.

- Para los inversores: Realizar un análisis exhaustivo de las tendencias del mercado, las proyecciones financieras y las oportunidades que existen a lo largo de la cadena de valor.

- Órganos reguladores: Regular las políticas y las actividades policiales en el mercado con el objetivo de minimizar los abusos, preservar la confianza de los inversores y mantener la integridad y la estabilidad del mercado.

Segmentación del mercado de sistemas de registros electrónicos de salud ambulatorios

Modo de entrega

- Soluciones basadas en la nube

- Soluciones locales

Aplicaciones

- Gestión de la práctica

- Gestión de pacientes

- Receta electrónica

- Gestión de derivaciones

- Análisis de salud

- Otras aplicaciones

Tamaño de la práctica

- Grandes consultorios

- Consultorios de tamaño mediano

- Consultorios pequeños y medianos

- Prácticas en solitario

Usuario final

- Centros ambulatorios propiedad del hospital

- Centros ambulatorios independientes

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de sistemas de registros electrónicos de salud ambulatorios: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores que impulsan el crecimiento del mercado de registros electrónicos de salud ambulatorios

- Digitalización de historias clínicas en papel para consultorios ambulatorios: Con el auge de la digitalización, la demanda de soluciones y servicios de historias clínicas electrónicas (HCE) para consultorios ambulatorios está aumentando en todo el mundo. Las HCE para consultorios ambulatorios facilitan el flujo de trabajo de la atención ambulatoria, que incluye la gestión de consultas, facturación y recetas. Empresas como eClinicalWorks ofrecen soluciones basadas en la nube para historias clínicas electrónicas y gestión de consultorios que impulsan el crecimiento del mercado.

- Inversión en soluciones de HCE: Las autoridades gubernamentales están adoptando ampliamente soluciones de HCE para optimizar los servicios de salud y mejorar los resultados de los pacientes en los centros sanitarios. Dado que los flujos de trabajo sanitarios para una mejor atención al paciente son cruciales, las organizaciones gubernamentales están invirtiendo en soluciones de HCE que impulsan el crecimiento del mercado. Por ejemplo, en agosto de 2024, el Departamento de Correcciones de Nueva Zelanda anunció una inversión de 5 millones de dólares estadounidenses para actualizar sus sistemas de HCE.

Tendencias futuras del mercado de registros electrónicos de salud ambulatorios

- Tecnología de IA en la historia clínica electrónica: Los últimos avances en inteligencia artificial, combinados con las soluciones de historia clínica electrónica más avanzadas, brindan un mejor soporte diagnóstico, gestión de historiales clínicos y personalización del tratamiento. Las soluciones basadas en IA ofrecen asistencia diagnóstica con una precisión de hasta el 98,7 %. Gracias a la planificación del tratamiento mejorada con IA, se optimiza la calidad y la coherencia de la atención al paciente, agilizando además la gestión de sus historiales clínicos.

- Soluciones de HCE ambulatorias basadas en la nube: Los sistemas de HCE basados en la nube son cada vez más populares en entornos de atención ambulatoria debido a su escalabilidad, rentabilidad y facilidad de acceso. Las soluciones en la nube permiten a los profesionales sanitarios acceder a los datos de los pacientes desde cualquier lugar con conexión a internet, lo que mejora la continuidad de la atención, especialmente para consultorios con múltiples sedes o profesionales sanitarios móviles. Se prevé que esta tendencia continúe a medida que la tecnología en la nube madure y ofrezca una sólida seguridad de los datos, actualizaciones sin interrupciones y una mejor integración con otras tecnologías sanitarias.

Oportunidades de mercado para sistemas de registros electrónicos de salud ambulatorios

- Enfoque en la atención centrada en el paciente: El creciente interés por la atención centrada en el paciente puede impulsar el crecimiento de los proveedores de atención médica. Los pacientes esperan una experiencia de alta calidad, lo que puede incentivar a los proveedores a adoptar soluciones digitales avanzadas que les permitan brindar una mejor experiencia al paciente. Este factor conduce a la adopción de la historia clínica electrónica ambulatoria, ya que se centra en la atención al paciente fuera de los hospitales, incluyendo clínicas ambulatorias, consultorios de especialidades y centros de atención primaria.

- Demanda de economías emergentes: Economías emergentes como India y China están adoptando ampliamente soluciones digitales en diversos sectores para impulsar su crecimiento económico y obtener una ventaja competitiva en el mercado global. Este factor propiciará la adopción de soluciones y servicios de historias clínicas electrónicas ambulatorias en el sector sanitario.

Alcance del informe de mercado de registros electrónicos de salud ambulatorios

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 6.730 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 12.560 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 7,18% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por modo de entrega

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de sistemas de registros electrónicos de salud ambulatorios: comprender su impacto en la dinámica empresarial.

El mercado de sistemas de historias clínicas electrónicas ambulatorias (EHR) está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Puntos clave de venta

- Cobertura integral: El informe abarca de forma exhaustiva el análisis de los productos, servicios, tipos y usuarios finales del mercado de los sistemas de registros electrónicos de salud ambulatorios (EHR), proporcionando una visión global del panorama.

- Análisis de expertos: El informe se ha elaborado a partir del profundo conocimiento de expertos y analistas del sector.

- Información actualizada: El informe garantiza su relevancia para el negocio gracias a su cobertura de las últimas tendencias en información y datos.

- Opciones de personalización: Este informe se puede personalizar para satisfacer las necesidades específicas del cliente y adaptarse adecuadamente a las estrategias comerciales.

El informe de investigación sobre el mercado de sistemas de registros electrónicos de salud ambulatorios (EHR) puede, por lo tanto, ser clave para comprender el panorama de la industria y sus perspectivas de crecimiento. Si bien existen algunas preocupaciones válidas, los beneficios generales de este informe tienden a superar las desventajas.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias