Taille, croissance et demande du marché des dossiers médicaux électroniques ambulatoires d'ici 2034

Taille et prévisions du marché des dossiers médicaux électroniques ambulatoires (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance. Couverture du rapport : par mode de déploiement (solutions cloud et solutions sur site), applications (gestion de cabinet, gestion des patients, prescription électronique, gestion des orientations et autres applications), taille du cabinet (grands cabinets, cabinets de taille moyenne, petits cabinets et cabinets individuels), utilisateur final (centres ambulatoires hospitaliers et centres ambulatoires indépendants) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPHE100001116

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 17, 2026

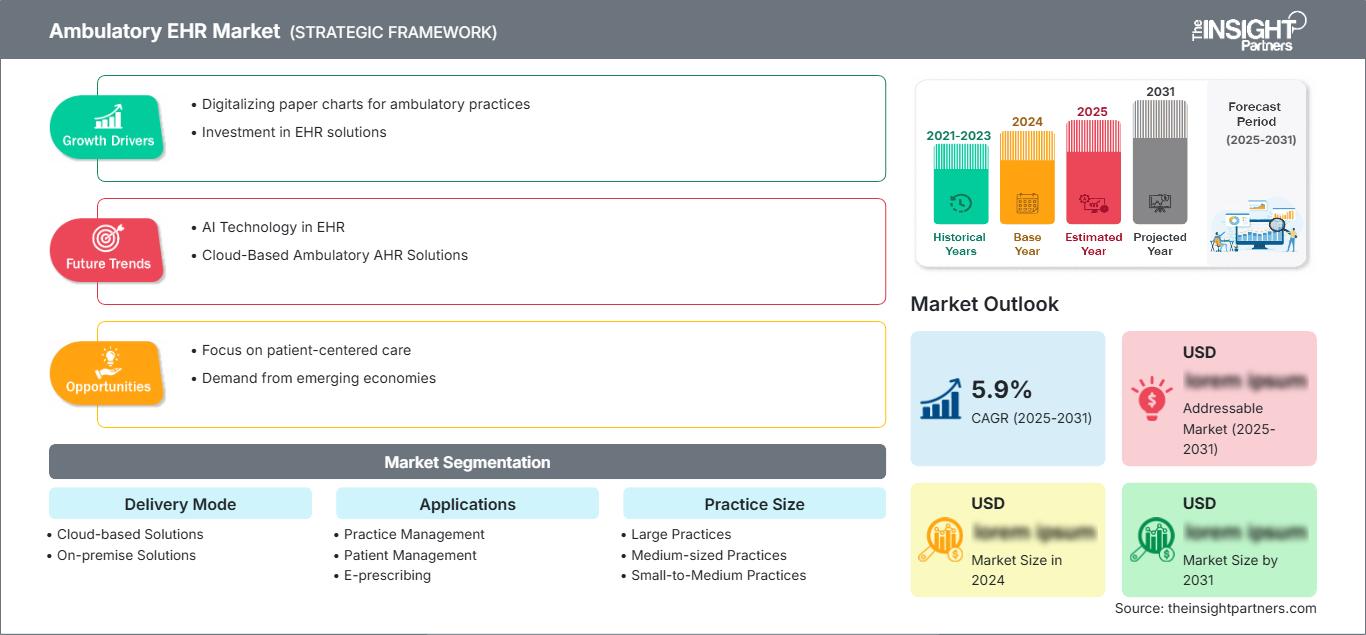

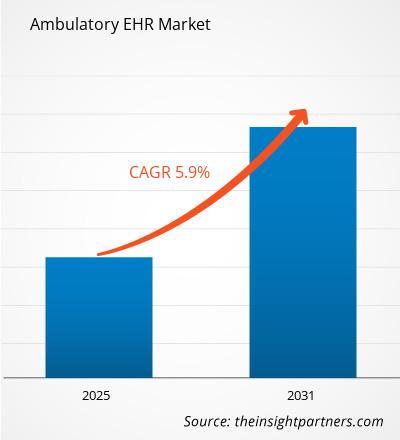

Le marché mondial des dossiers médicaux électroniques ambulatoires devrait atteindre 12,56 milliards de dollars américains d'ici 2034, contre 6,73 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 7,18 % au cours de la période de prévision 2026-2034.

Le rapport est segmenté par mode de déploiement (solutions cloud, solutions sur site), applications (gestion de cabinet, gestion des patients, prescription électronique, gestion des orientations, analyse des données de santé, autres applications), taille du cabinet (grands cabinets, cabinets de taille moyenne, petits et moyens cabinets, cabinets individuels) et utilisateur final (centres ambulatoires hospitaliers, centres ambulatoires indépendants). L'analyse globale est ensuite ventilée par région et par grands pays. Le rapport indique la valeur en dollars américains de l'analyse et des segments mentionnés ci-dessus.

Objectif du rapport

Le rapport « Marché des dossiers médicaux électroniques ambulatoires » de The Insight Partners vise à décrire le contexte actuel et la croissance future, les principaux facteurs de croissance, les défis et les opportunités. Il fournira des informations précieuses à divers acteurs du secteur, tels que :

- Fournisseurs de technologies/Fabricants : Pour comprendre l’évolution de la dynamique du marché et connaître les opportunités de croissance potentielles, afin de prendre des décisions stratégiques éclairées.

- Investisseurs : Réaliser une analyse complète des tendances concernant le taux de croissance du marché, les projections financières du marché et les opportunités existantes tout au long de la chaîne de valeur.

- Organismes de réglementation : Réglementer les politiques et les activités de police sur le marché afin de minimiser les abus, de préserver la confiance des investisseurs et de maintenir l’intégrité et la stabilité du marché.

Segmentation du marché des dossiers médicaux électroniques ambulatoires

Mode de livraison

- Solutions basées sur le cloud

- Solutions sur site

Applications

- Gestion de cabinet

- Gestion des patients

- Prescription électronique

- Gestion des références

- Analyses de santé

- Autres applications

Taille d'entraînement

- Grands cabinets

- Cabinets de taille moyenne

- Petits et moyens cabinets médicaux

- Pratiques en solo

Utilisateur final

- Centres ambulatoires appartenant à l'hôpital

- Centres ambulatoires indépendants

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché des dossiers médicaux électroniques ambulatoires : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs de croissance du marché des dossiers médicaux électroniques ambulatoires

- Numérisation des dossiers papier pour les cabinets médicaux : Avec la digitalisation croissante, la demande de solutions et de services de dossiers médicaux électroniques (DME) pour les cabinets médicaux ambulatoires augmente partout dans le monde. Les DME ambulatoires facilitent le flux de travail des soins en ambulatoire, notamment la gestion des consultations, la facturation et les ordonnances. Des acteurs du marché comme eClinicalWorks proposent des solutions cloud pour les dossiers médicaux électroniques et la gestion des cabinets médicaux, contribuant ainsi à la croissance du marché.

- Investissement dans les solutions de dossiers médicaux électroniques (DME) : les autorités gouvernementales adoptent massivement les solutions de DME pour rationaliser les services de santé et améliorer la prise en charge des patients au sein des établissements. Face à l’importance cruciale des flux de travail dans le secteur de la santé pour une meilleure prise en charge des patients, les organismes gouvernementaux investissent dans des solutions de DME qui stimulent la croissance du marché. Par exemple, en août 2024, le ministère néo-zélandais des Services correctionnels a annoncé un investissement de 5 millions de dollars américains pour moderniser ses systèmes de dossiers médicaux électroniques (DME).

Tendances futures du marché des dossiers médicaux électroniques ambulatoires

- L'intelligence artificielle dans les dossiers médicaux électroniques : les dernières avancées en matière d'IA, combinées aux solutions de dossiers médicaux électroniques les plus performantes, offrent une aide au diagnostic optimisée, une gestion simplifiée des dossiers patients et une personnalisation des traitements. Les solutions basées sur l'IA fournissent une assistance au diagnostic avec une précision pouvant atteindre 98,7 %. Grâce à une planification des traitements améliorée par l'IA, la qualité et la cohérence des soins aux patients sont optimisées. La gestion des dossiers patients est également accélérée.

- Solutions de dossiers médicaux électroniques (DME) ambulatoires basées sur le cloud : Les systèmes de DME basés sur le cloud gagnent en popularité dans les services de soins ambulatoires grâce à leur évolutivité, leur rentabilité et leur facilité d’accès. Les solutions cloud permettent aux professionnels de santé d’accéder aux données des patients depuis n’importe quel endroit disposant d’une connexion internet, améliorant ainsi la continuité des soins, notamment pour les cabinets multisites ou les professionnels de santé mobiles. Cette tendance devrait se poursuivre à mesure que la technologie cloud gagne en maturité et offre une sécurité des données renforcée, des mises à jour fluides et une meilleure intégration avec les autres technologies de santé.

Opportunités du marché des dossiers médicaux électroniques ambulatoires

- Priorité aux soins centrés sur le patient : L’intérêt croissant pour les soins centrés sur le patient peut aider les établissements de santé à stimuler leur croissance. Les patients attendent une expérience de qualité, ce qui peut inciter les établissements de santé à adopter des solutions numériques avancées pour améliorer cette expérience. Ce facteur favorise l’adoption du dossier médical électronique ambulatoire, axé sur la prise en charge des patients hors des hôpitaux, notamment dans les cliniques externes, les cabinets de spécialistes et les cabinets de médecine générale.

- Demande des économies émergentes : Les économies émergentes telles que l’Inde et la Chine adoptent massivement les solutions numériques dans divers secteurs afin de stimuler leur croissance économique et d’acquérir un avantage concurrentiel sur le marché mondial. Ce facteur favorisera l’adoption de solutions et de services de dossiers médicaux électroniques ambulatoires dans le secteur de la santé.

Portée du rapport sur le marché des dossiers médicaux électroniques ambulatoires

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 6,73 milliards de dollars américains |

| Taille du marché d'ici 2034 | 12,56 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 7,18% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par mode de livraison

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dossiers médicaux électroniques ambulatoires : comprendre son impact sur la dynamique commerciale

Le marché des dossiers médicaux électroniques ambulatoires connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à stimuler la croissance du marché.

Points clés de vente

- Couverture exhaustive : Le rapport couvre de manière exhaustive l’analyse des produits, services, types et utilisateurs finaux du marché des dossiers médicaux électroniques ambulatoires, offrant ainsi une vue d’ensemble.

- Analyse d'experts : Ce rapport est établi sur la base d'une compréhension approfondie des experts et analystes du secteur.

- Informations à jour : Ce rapport garantit sa pertinence commerciale grâce à sa couverture des informations et tendances récentes en matière de données.

- Options de personnalisation : Ce rapport peut être personnalisé pour répondre aux exigences spécifiques du client et s’adapter parfaitement aux stratégies commerciales.

Le rapport d'étude de marché sur les dossiers médicaux électroniques ambulatoires peut donc contribuer à décrypter et à comprendre le contexte sectoriel et ses perspectives de croissance. Malgré quelques points à améliorer, les avantages de ce rapport l'emportent généralement sur les inconvénients.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires