Mercado de seguros basados en el uso automotriz: mapeo competitivo y perspectivas estratégicas para 2031

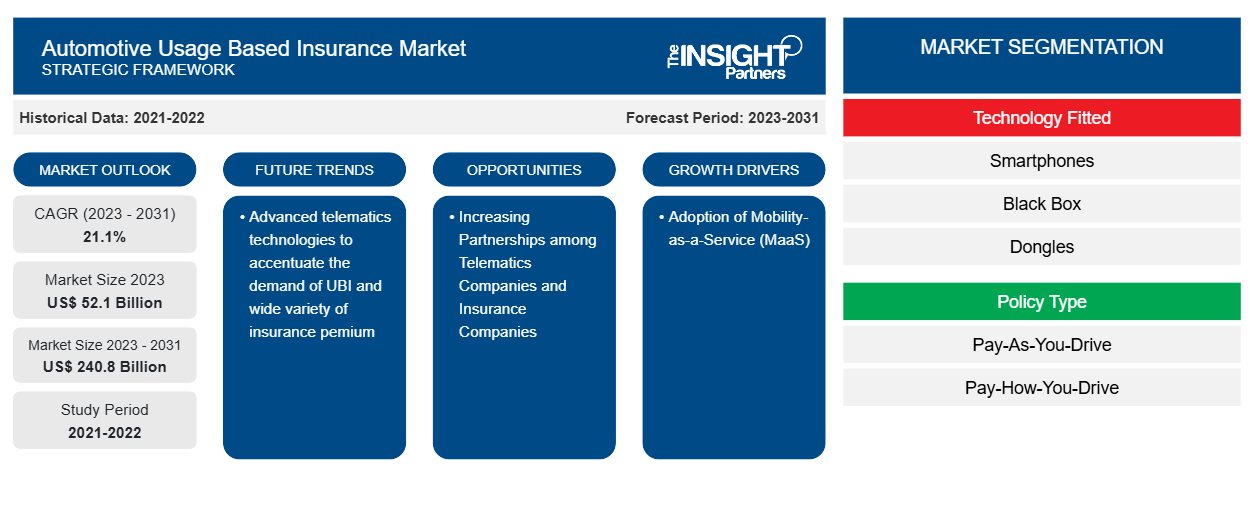

Datos históricos : 2021-2022 | Año base : 2023 | Período de pronóstico : 2023-2031Tamaño y pronóstico del mercado de seguros basados en el uso automotriz (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tecnología instalada (teléfonos inteligentes, Black Box, dongles y otros); y tipo de póliza (Pago por conducción (PAYD) y Pago por conducción (PHYD)); y geografía.

- Estado : Datos publicados

- Código de informe : TIPAT100001345

- Categoría : Banca, servicios financieros y seguros

- Número de páginas : 150

- Formatos de informe disponibles :

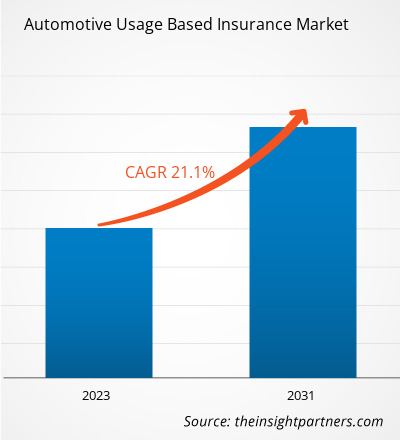

Se prevé que el tamaño del mercado de seguros basados en el uso de vehículos alcance los 240.800 millones de dólares en 2031, frente a los 52.100 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 21,1 % entre 2023 y 2031. Las tecnologías telemáticas avanzadas para acentuar la demanda de UBI y una amplia variedad de primas de seguros se encuentran entre los factores clave que impulsan el mercado de seguros basados en el uso de vehículos.CAGR of 21.1% in 2023–2031. Advanced telematics technologies to accentuate the demand for UBI and a wide variety of insurance premiums are among the key factors fueling the automotive usage based insurance market.

Análisis del mercado de seguros basados en el uso de vehículos automotores

Con la constante evolución de la industria telemática y su rápida adopción en el sector automotriz, se están desarrollando nuevas alianzas entre aseguradoras, fabricantes de automóviles, fabricantes de equipos originales y proveedores de soluciones telemáticas. Estas alianzas tienen como objetivo aprovechar la tecnología emergente basada en datos. La población joven adopta con mayor frecuencia el seguro basado en el uso del automóvil, ya que se siente más cómoda con la tecnología y está abierta a beneficiarse de primas más bajas. En los mercados de Italia y EE. UU., UBI está dirigido a una amplia gama de conductores. Además, la conciencia ha sido un obstáculo para el crecimiento, particularmente en el mercado del Reino Unido, donde UBI se ha dirigido principalmente al mercado de flotas, así como a los conductores jóvenes. Sin embargo, con los programas cada vez más gratificantes introducidos por los actores de UBI, el mercado está experimentando una tracción inmensa. Con el crecimiento creciente de los automóviles conectados y la industria ADAS, se espera que todos los automóviles nuevos estén equipados con dispositivos telemáticos preinstalados en un futuro cercano. Se espera que este crecimiento proporcione un impulso al mercado de seguros basados en el uso del automóvil.evolvement of the telematics industry and its rapid adoption within the automotive sector, new partnerships are developing amongst insurers, automotive manufacturers, device OEMs, and telematics solution providers. These partnerships are aimed at taking advantage of the emerging data-driven technology. The young population most commonly adopts automotive usage based insurance as they are more comfortable with technology and open to benefit from lower premiums. In Italy and US markets, UBI is aimed at a diverse range of drivers. Furthermore, awareness has been a hurdle to growth particularly in the UK market, where UBI has been aimed chiefly at the fleet market as well as young drivers. However, with the increasingly rewarding programs introduced by the UBI players, the market is witnessing immense traction. With the increasing growth in connected cars and the ADAS industry, it is expected that all new cars will be equipped with pre-installed

Descripción general del mercado de seguros basados en el uso de automóviles

En la industria actual de seguros de automóviles, el seguro UBI o telemático se encuentra en una etapa incipiente, ya que muy pocos países han adoptado la tecnología de manera masiva. Las compañías de seguros de automóviles se están asociando cada vez más con compañías telemáticas para expandir su segmento de seguros telemáticos o UBI en el escenario de mercado actual y también para el futuro. Además, varias compañías que operan en el mercado global de seguros basados en el uso de automóviles están constantemente tomando iniciativas para atraer a los consumidores con diversas políticas y tecnologías atractivas. El mercado está altamente fragmentado ya que la industria está capturada por varias compañías bien establecidas, así como por actores emergentes en todo el mundo. Desde el escenario de inversión, las compañías de seguros y las compañías telemáticas que operan en países en desarrollo, así como en países desarrollados, están logrando inversiones significativas, lo que está ayudando al mercado a presenciar el repunte en los últimos tiempos. Los gobiernos de varios países están simplificando su legislación de seguros, que es otro factor que impulsa el mercado.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de seguros basados en el uso de vehículos automotores: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de seguros basados en el uso de la automoción

Adopción de la movilidad como servicio (MaaS)MaaS)

En los últimos años, el comportamiento de los consumidores en relación con el transporte interurbano e intraurbano ha alcanzado un nuevo nivel. Un porcentaje significativo de viajeros en todo el mundo ya no está dispuesto a conducir sus vehículos con el objetivo de evitar el tráfico. Esto ha dado lugar a otras prácticas de transporte, como el uso compartido de automóviles y el transporte con conductor, en países desarrollados y en desarrollo. Estas prácticas se conocen como movilidad como servicio, ya que el consumidor obtiene el vehículo y el conductor de un proveedor de servicios externo. La movilidad como servicio tiene como objetivo proporcionar al consumidor un transporte de extremo a extremo con el uso de diferentes modos de transporte, haciendo así un uso sustancial de la infraestructura de transporte existente en una zona. La creciente tracción de MaaS entre los consumidores está llevando a los proveedores de servicios externos a adquirir una mayor cantidad de vehículos para mejorar la experiencia del cliente. Este factor también está aumentando el número de proveedores de servicios en todo el mundo; algunos de los proveedores de movilidad como servicio más destacados son Uber, Lyft, Zipcar, Car2go, Beeline Singapore, UbiGo AB y Smile Mobility, entre otros.intracity transit has transformed to a newer level. A significant percentage of travelers across the globe are no longer willing to drive their vehicles with the objective of avoiding traffic. This has given rise to various other transit practices, such as car sharing and ride-hailing, in developed countries and developing countries. These practices are known as mobility as a service, as the consumer avails the vehicle and the driver from a third-party service provider. MaaS among consumers is leading third-party service providers to procure an increased count of vehicles so as to enhance the customer experience. This factor is also increasing the number of service providers across the globe; some of the prominent mobility-as-a-service providers are Uber, Lyft, Zipcar, Car2go, Beeline Singapore, UbiGo AB, and Smile Mobility, among others.

Aumentan las colaboraciones entre empresas de telemática y compañías de segurosTelematics Companies and Insurance Companies

El mercado de seguros basados en el uso de vehículos automotores está madurando significativamente a lo largo de los años en países como Estados Unidos, Italia y el Reino Unido. Las compañías de seguros que ofrecen seguros telemáticos aprovechan constantemente diversos factores para mejorar las soluciones y ofrecer a sus clientes mejores planes. Una de las tendencias significativas en el mercado global de seguros basados en el uso de vehículos automotores es el creciente número de asociaciones entre compañías de seguros y telemáticas. Estas asociaciones están expandiendo los ecosistemas de seguros basados en el uso en varias economías, y se proyecta que la misma tendencia aumentará el tamaño del mercado en los próximos años. Algunas de las asociaciones significativas entre las compañías de seguros y las compañías de telemática son:

- En noviembre de 2022, Ford se asoció con CerebrumX Lab Inc., una plataforma de gestión y servicios de datos automotrices basada en inteligencia artificial. Esta asociación tenía como objetivo incorporar los datos conectivos de los vehículos de Ford como parte de su iniciativa de seguros basada en el uso para las aseguradoras.

- En noviembre de 2022, Wejo Group Limited firmó un acuerdo con Ford Motor Company. Este acuerdo tenía como objetivo ampliar la oferta de seguros integrales para los consumidores de todo Estados Unidos.

- En febrero de 2022, Ford se asoció con la empresa State Farm. Esta asociación tuvo como objetivo el desarrollo de productos de seguros basados en el uso para los propietarios de vehículos Ford y Lincoln con vehículos conectados elegibles.

Además de las asociaciones mencionadas anteriormente, varios otros actores del sector de seguros, compañías de telemática y fabricantes de equipos originales de automóviles de todo el mundo se están asociando cada vez más para impulsar el mercado de UBI. Se prevé que esta práctica de aumentar las asociaciones en el ecosistema del mercado de seguros basados en el uso de automóviles ayudará a que este sector se dispare en los próximos años. Además, las empresas de telemática están interesadas en la industria automotriz en las regiones en desarrollo de todo el mundo, lo que también está impulsando el flujo de generación de ingresos del mercado global de seguros basados en el uso de automóviles.

Análisis de segmentación del informe de mercado de seguros basados en el uso de automóviles

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de seguros basado en el uso automotriz son la tecnología adaptada y el tipo de póliza.

- Según la tecnología instalada, el mercado de seguros para uso automotriz se ha dividido en teléfonos inteligentes, cajas negras, dispositivos de seguridad y otros. El segmento de dispositivos de seguridad tuvo una mayor participación de mercado en 2023.

- Según el tipo de póliza, el mercado de seguros basados en el uso de vehículos se ha dividido en pago por uso (PAYD) y pago por uso (PHYD). El segmento PHYD tuvo una mayor participación de mercado en 2023.

Análisis de la cuota de mercado de seguros basados en el uso de vehículos por geografía

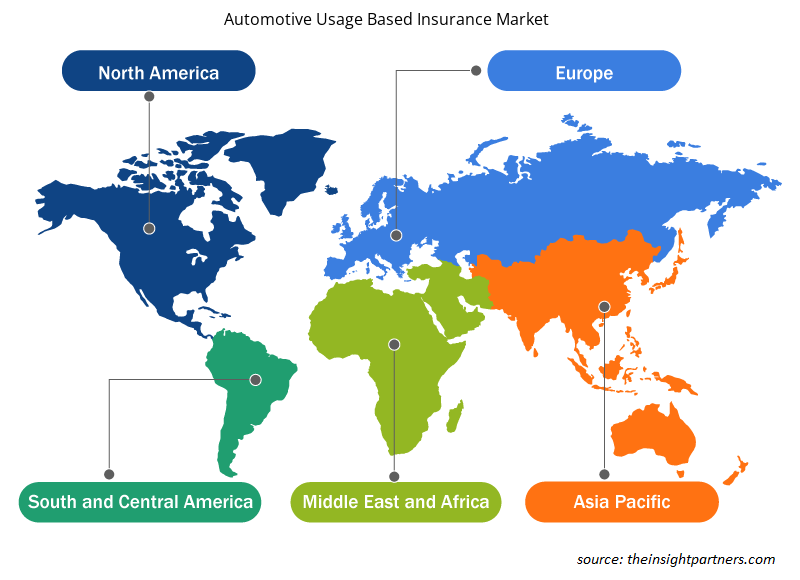

El alcance geográfico del informe del mercado de seguros basado en el uso automotriz se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur.

En 2023, América del Norte ha dominado el mercado de seguros basados en el uso de la automoción. La región de América del Norte incluye a Estados Unidos, Canadá y México. El predominio de América del Norte en el mercado mundial de seguros basados en el uso de la automoción se debe al hecho de que el país cuenta con la presencia de una gran cantidad de fabricantes de equipos originales (OEM) de la automoción, compañías de telemática y de seguros. Además, la tendencia de adopción de nuevas tecnologías y soluciones también es alta en el país, lo que ha empujado a los residentes a optar por el seguro telemático. Además, la región es una de las precursoras de la movilidad como servicio en todo el mundo, y el mercado de MaaS ha crecido considerablemente a lo largo de los años en la región y es constantemente testigo de tendencias al alza.

Además, debido al mayor ingreso disponible entre las personas, el patrón de adquisición de vehículos nuevos es alto en el país. En relación con el aumento en el número de vehículos, varias tecnologías y soluciones asociadas también están aumentando rápidamente en los EE. UU. Estos factores han influido positivamente en el crecimiento del mercado de seguros basados en el uso de automóviles en los EE. UU.

Perspectivas regionales del mercado de seguros basados en el uso de vehículos automotores

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de seguros basados en el uso de la industria automotriz durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de seguros basados en el uso de la industria automotriz en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de seguros basados en el uso de automóviles

Alcance del informe sobre el mercado de seguros basados en el uso de la automoción

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 52,1 mil millones |

| Tamaño del mercado en 2031 | US$ 240.8 mil millones |

| CAGR global (2023 - 2031) | 21,1% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por tecnología adaptada

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de seguros basados en el uso de vehículos automotores está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de seguros basados en el uso automotriz son:

- Compañía de seguros Allstate

- AXA SA

- Alianza SE

- Metromile, Inc.

- Servicios Ingenie Limitada

- Compañía de seguros Liberty Mutual

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de seguros basados en el uso automotriz

Noticias y desarrollos recientes del mercado de seguros basados en el uso de vehículos automotores

El mercado de seguros basados en el uso de vehículos se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado de seguros basados en el uso de vehículos y las estrategias:

- En enero de 2022, Otonomo se asoció con Audi. Esta asociación tenía como objetivo poner a prueba ofertas para consumidores, que abarcaban desde seguros de pago por uso hasta información sobre el estado general del vehículo y la primera notificación de pérdida.

- En septiembre de 2021, LexisNexis Risk Solutions firmó un acuerdo con Ford Motor Co. Este acuerdo tenía como objetivo garantizar la disponibilidad de los datos de los vehículos conectados a Ford para las aseguradoras de automóviles estadounidenses a través de LexisNexis Telematics Exchange.

Informe sobre el mercado de seguros basados en el uso de la industria automotriz: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de seguros basados en el uso automotriz (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y de país para todos los segmentos clave del mercado cubiertos bajo el alcance

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Principales tendencias futuras

- Análisis detallado de las cinco fuerzas de Porter

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes

- Perfiles de empresas detallados con análisis FODA

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de seguros basado en el uso de automóviles

Obtenga una muestra gratuita para - Mercado de seguros basado en el uso de automóviles